Scarica Contabilità Analitica: Full Costing e Direct Costing e più Schemi e mappe concettuali in PDF di Programmazione e controllo solo su Docsity!

16 SETEMBRE

Registrazioni lezioni fino alla lezione successiva

CRITERI DI CLASSIFICAZIONE DEI COSTI

Fondamentale per l’esame

1)RISPETTO AL LIVELLO DI ATTIVITA’ D’IMPRESA

I costi variabili dipendono dal volume dell’attività mentre i costi fissi no. Un costo è variabile

quando cresce al variare del volume dell’attività solo nel suo ammontare complessivo; il cv ha un

andamento curvilineo. Esempio di cv

materie prime. Il cv tot utilizzato varia al

variare della quantità prodotta in modo

non proporzionale in base all’utilizzo di

economie di scala….

Il cvtot=cvunitarioxQ solo nel caso in cui la funzione è rettilinea.

L’ area di rilevanza è un intorno limitato del volume di produzione aziendale all’interno del quale

assumiamo due categorie di ipotesi semplificatrici:

a) no ec di scala

b)no ec di apprendiomento

Le ec di scala e di apprendimento consentono di realizzare maggiore efficienza cioè impiegare

una minore quantità di materia prima per ogni unità i prodotto.

Lo standard fisico sia costante indipendentemente dal volume di attività realizzato perchè non

esistono ec di scala e di apprendimento

c)no sconti commerciali, la materia prima la pagherò sempre allo stesso prezzo. E’ un’assunzione

che dice che lo standard monetario rispetto allo standard fisico rimane costante, lo standard

monetario rappresenta la valorizzazione monetaria dell’unità di rifermento del fattore

produttivo(quando costa al m^2 il legno). Lo standard fisico non varia al variare del volume

dell’attività.

Date queste hp posso assumere che ilcv sia una retta che varia in modo proporzionale al variare

della quantità; il coffe ang è dato dal costo unitario

Il costo variabile unitario è una costante, è una retta parallela alla retta delle ascisse

Il costo variabile totale cresce al crescere della quantità

I costi fissi unitari al variare della quantità prodotta decrescono al crescere del volume

dell’attività, CFUN=CF/Q, man mano che Q->A INFINITO i CF->

COSTO DEL LAVORO

A) processo di produzione Labour intensive, ovvero il volume di produzione dipende strettamente

dal fattore produttivo (lavoro) utilizzato, il costo del lavoro è un costo variabile e viene

chiamato MOD (manodopera diretta)

B) Processo capital intensive, produzione fortemente automatizzata, la produzione aumenta

all’aumentare delle ore di utilizzo dell’impianto, il costo del lavoro diventa MOIND ed è perciò

un costo fisso

- IMPIEGATI: sono un costo fisso perchè non è in relazione con il valore della quantità di

produzione (nel breve periodo); il costo del lavoro è chiamato MOIND (manodopera indiretta

che è sempre un costo fisso)

RIASSUNTO:

Labour intensive—> MOD—>CV

Capital Intensive—>MOIND—>CF

Impiegati—> MOIND—>CF

2) IN RELAZIONE A DIFFERENTI OGGETTI DI CALCOLO

-COSTO SPECIFICO

-COSTO COMUNE

Un oggetto di calcolo è una qualsiasi entità di cui mi interessa conoscere il costo.

-COSTO DIRETTO: es materie prime, manodopera, provvigioni

domanda esame: che differenza c’è tra un costo diretto e un costo specifico? È l’oggetto di

calcolo cui si fa rifermento. Il costo diretto è riferibile in modo oggettivo all’unità di

prodotto/servizio; si ha un costo diretto solo quando si può identificare lo standard fisico

I costi diretti sono quasi sempre variabili.

L’unico esempio di costo variabile indiretto: è l’energia elettrica per la produzione perchè non

riesco a riferirlo a ognuna unità di prodotto

3) RISPETTO ALLE ESIGENZE DEL CONTROLLO DIREZIONALE

-COSTO STANDARD si ottiene moltiplicando lo standard fisico per standard monetario

-COSTI EFFETTIVI= è ciò che effettivamente sostenuto rispetto allo standard

Ceff=CUeff(consumo unitario) x PUeff (prezzo unitario)

L’efficienza è una conseguenza dello standard fisico

I costi standard e i costi effettivi possono coincidere

-COSTI CONTROLLABILI

-COSTI NON CONTROLLABILI

La distinta base è un documento aziendale in cui sono presenti gli standard fisici rispetto alle

materie prime

La distinta cicli è un documento aziendale in cui sono presenti gli standard fisici della

manodopera riferite alle diverse fasi del processo di produzione

Costi semi fissi e semi variabili poco probabili in esame

MARGINE DI CONTIBUZIONE

Ho convenienza a produrre un prodotto solo quando il mdc risulta positivo. MDCI (margine di

contribuzione di primo livello)

Reddito operativo=MDCI-costi fissi

MDCII=MDCI+CFS

- Stipendio supervisore 45.000 €

- Ammortamenti macchinari 68.000 €

Un fornitore esterno si offre di fornire l’intera produzione del componente X al prezzo di 20

€/u. Nel caso di acquisto dal fornitore esterno:

- la manodopera diretta verrebbe utilmente reimpiegata su altre produzioni;

- l’attività di confezionamento resterebbe a carico di Alfa S.p.A.;

- i macchinari resterebbero inutilizzati;

- il supervisore verrebbe assunto dal fornitore;

- Alfa S.p.A. dovrebbe farsi carico dei costi amministrativi e di trasporto, pari a 25.000 €.

Da un punto di vista economico, conviene o non conviene accettare l’offerta del

fornitore esterno? Quale prezzo di acquisto dal fornitore esterno renderebbe le due

alternative indifferenti?

UN COSTO è RILEVANTE SOLO SE è DIFFERENZIALE

-i costi di confezionamento non è differenziale

-il make or buy si fa sempre a valori totali e non unitari

-l’ammortamento fa parte sia dei coste make sia di quelli buy—>non è differenziale

-i costi fissi comuni non sono mai rilevanti nel make or Buy(nell’analisi differenziale)

-i costi variabili di produzione—>sono quasi sempre differenziali

-costi variabili commerciali—>

-esiste il caso in cui le materie prime non risultino rilevanti; e quindi non le considero, questo

succede quando un’azienda esternalizzando la produzione decide di acquistarle per proprio conto e

le fa consegnare direttamente al terzista, queste materie si chiamano materie prime fornite in conto

lavorazione.

-CF specifici —> considerato solo se è un costo eliminabile (es supervisore) h 16.

-le provvigioni non sono mai rilevanti

-marketing non differenziale

TEMA D’ESAME SAMPEI

S.A.M.P.E.I. è un’azienda leader a livello internazionale nella produzione di articoli per la

pesca.

Nella divisione Alpha si producono due tipologie di canne per attività di pesca da altura. Le canne sono denominate

rispettivamente marlin azzurro e tonno bianco i cui dati di produzione e vendita sono riportati nella tabella 3 che segue.

Dall’analisi dei dati riportati nella tabella precedente, emerge che: (i) i costi per ammortamenti

sono dedicati a ciascuna linea; (ii) i costi amministrativi di divisione e lo stipendio del supervisore

di produzione sono imputati ai prodotti sulla base di opportune basi di ripartizione; (iii) i costi per

promozione e marketing sono cosi composti: 20.000 euro riguardano attività comuni, 100.000 euro

sono relativi ad attività dedicate al prodotto marlin azzurro e i restanti riguardano attività dedicate al

prodotto tonno bianco. Da ultimo, ai costi indicati occorre aggiungere un’attività di controllo qualità

finale che viene svolta su ogni canna da pesca il cui costo unitario è pari 2,3 euro.

Domanda 1: Vi è la possibilità di esternalizzare la produzione della canna da pesca marlin

azzurro. I relativi macchinari di produzione non possono essere dismessi o rivenduti sul mercato.

Anche i costi di manutenzione della linea sarebbero comunque sostenuti per un importo pari al

20% del costo attuale. Il prezzo-costo di acquisto esterno per la canna da pesca è di 210 euro.

Inoltre, in caso di esternalizzazione: (i) i costi di controllo qualità sulle singole canne sarebbero a

carico del fornitore esterno; (ii) i costi amministrativi aumenterebbero di 15.000 € a causa dei

nuovi controlli da fare con il fornitore; (iii) la MOD potrebbe essere impiegata all’interno di una

terza divisione dell’azienda; (iv) il supervisore di produzione non potrebbe essere rimpiegato in

altre attività. Sulla base di queste informazioni il controller vuole capire : se conviene esternalizzare

la produzione della canna da pesca marlin azzurro. Motivare la risposta.

Domanda 2: Il controller è interessato a capire se conviene eliminare la linea di produzione marlin

azzurro per aumentare del 135% la produzione della linea tonno bianco, sapendo che: (i) il

macchinario della linea marlin azzurro sarà utilizzato per aumentare la produzione della linea tonno

bianco, previo sostenimento di 25.000 € per modifiche tecniche; (ii) i costi di manutenzione relativi

Tabella 3

Marlin

Azzurro

Tonno

Bianco

Dati Commerciali

Unità prodotte e vendute 7.000 6.

Prezzo-ricavo unitario (€/unità) 290 310

Provvigioni (% del prezzo di vendita) 5% 5%

Dati di Produzione

Standard fisico unitario materie prime (gr/unità) 90 85

Prezzo-costo standard materie prime (€/gr) 1,50 1,

Accessori di completamento (€/unità) 60 75

Standard unitario MOD (ore/unità) 0,20 0,

Costo orario MOD (€/ora) 20 20

Altri costi (€) Totale

Ammortamento macchinario 200.000 260.000 460.

Manutenzione specifica macchinari di linea 40.000 30.000 70.

Costi per promozione e marketing - - 200.

Costi amministrativi 25.000 20.000 45.

Stipendio supervisore di produzione 35.000 27.000 62.

DOMANDA 2

MDCI EMERGENTE=nuovo

volume*MDCI un

Conviene eliminare marlin perché sei

avrà un guadagno di 64.

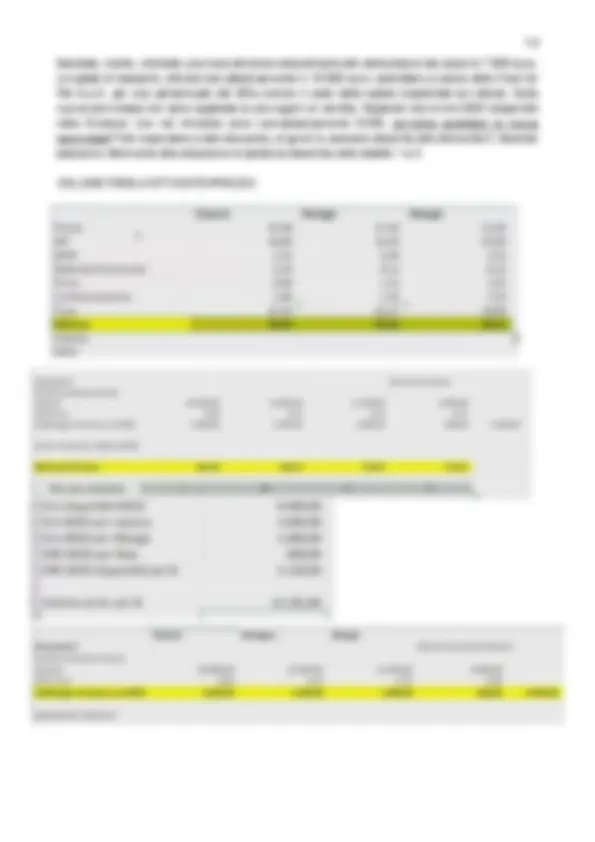

ESERCIZIO DIVISIONE A

TEMA GDM

GDM Manifatture SpA

Il Direttore Generale della GDM Manifatture, storica azienda brianzola che produce

componenti per macchine utensili, è alle prese con alcune decisioni di particolare rilievo. Il

Controller aziendale ha fornito la seguente tabella riepilogativa del budget dei costi di

produzione dei tre componenti (X, Y e Z) che si ipotizza di produrre e vendere nel trimestre

successivo:

TABELLA 1 -COSTI INDUSTRIALI X Y Z

Volume di produzione (unità) 10.000 15.000 5.

Costo unitario materie prime (€/unità) 60,00 75,00 10,

MOD std fisico unitario (ore/unità) 3,20 5,60 2,

MOD prezzo-costo std (€/ora) 24,00 24,00 24,

Costi fissi industriali specifici unitari (€/unità) 18,00 35,00 15,

Costo fissi industriali comuni unitari (€/unità) 9,00 15,50 7,

28 SETTEMBRE

VINCOLO COMMERCIALE guardare esercizio sul

ESERCIZIO GDM

GDM Manifatture SpA

Il Direttore Generale della GDM Manifatture, storica azienda brianzola che produce componenti

per macchine utensili, è alle prese con alcune decisioni di particolare rilievo. Il Controller aziendale

ha fornito la seguente tabella riepilogativa del budget dei costi di produzione dei tre componenti (X,

Y e Z) che si ipotizza di produrre e vendere nel trimestre successivo:

TABELLA 1 -COSTI INDUSTRIALI X Y Z

Volume di produzione (unità) 10.000 15.000 5.

Costo unitario materie prime (€/unità) 60,00 75,00 10,

MOD std fisico unitario (ore/unità) 3,20 5,60 2,

MOD prezzo-costo std (€/ora) 24,00 24,00 24,

Costi fissi industriali specifici unitari (€/unità) 18,00 35,00 15,

Costo fissi industriali comuni unitari (€/unità) 9,00 15,50 7,

L’azienda utilizza un sistema di contabilità analitica a full costing su base multipla. I costi fissi

comuni industriali sono imputati sulla base delle ore macchina utilizzate dalle tre linee; i valori

unitari dei costi fissi sono calcolati con riferimento ai volumi di produzione attesi. I volumi di

produzione, realizzati prevalentemente su ordinazione, coincidono con i volumi di vendita.

Sono, inoltre, disponibili le seguenti informazioni riguardanti l’area amministrativa e commerciale

per lo stesso periodo:

Si ipotizzi che per il trimestre in oggetto uno sciopero del personale limiti a 100.000 le ore

MOD disponibili; quale sarebbe in tale ipotesi, il programma di produzione ottimale? Nel

rispondere al quesito, si ipotizzi che: non è possibile esternalizzare la produzione di nessun

prodotto; non è possibile assumere altro personale; non è possibile modificare la politica delle

scorte.

Non si consideri il vincolo di MOD dovuto allo sciopero del personale. Relativamente al

componente X, si ipotizza che il principale concorrente potrebbe abbassare il prezzo di vendita

a 200 euro; se questo accadesse la GDM potrebbe:

a)mantenere invariato il suo prezzo subendo però una riduzione della domanda dal 15%

rispetto alle attese;

¬

b)adeguare il prezzo a quello del concorrente, mantenendo così stabile la domanda

programmata a budget;

¬

c)mantenere invariato il prezzo e la domanda di mercato investendo però 100.

euro per costi commerciali dedicati allo sviluppo della domanda del componente in questione.

Quale delle tre alternative è più conveniente per l’azienda dal punto di vista

economico-finanziario?

3 .Non si consideri il vincolo di MOD dovuto allo sciopero del personale. Esiste l’opportunità di

eliminare la produzione di Z, mantenendo in carico alla GDM tutte le attività commerciali. In tal

caso: la GDM acquisterebbe il prodotto da un fornitore cinese al prezzo unitario di € 75 e

dovrebbe sostenere ulteriori costi unitari di trasporto e controllo qualità per €4; il fornitore si

farebbe carico di una polizza assicurativa del valore complessivo di 25.000 €; il 50% dei costi

fissi specifici è dato da costi relativi a del personale che potrebbe essere impiegato per altre

mansioni aziendali. Conviene produrre o acquistare? Quale sarebbe il prezzo di acquisto del

componente che renderebbe indifferenti le due alternative

DOMANDA 1

TABELLA 2 - DATI COMM. E AMM. X Y Z

Prezzo-ricavo unitario (€/unità) 210 350 140

Provvigioni (% sul prezzo-ricavo) 5% 5% 5%

Costi commerciali fissi specifici unitari (€/unità) 5,10 7,50 2,

Costi commerciali fissi comuni unitari (€/unità) 10,00 14,00 6,

Costi amm. e gen. comuni unitari (€/unità) 18,00 35,00 15,

Sono note, inoltre, le seguenti informazioni:

a.le fasi di produzione (cui sono riferiti gli ammortamenti attrezzature) si svolgono per ciascun

prodotto in un reparto dedicato, ognuno seguito da un proprio supervisore; per il

confezionamento i tre prodotti vengono in seguito inviati ad un unico macchinario. Tutta la

produzione si svolge comunque nel medesimo stabilimento;

b.i costi generali e amministrativi si riferiscono alla Direzione generale e ad uffici amministrativi

centrali aziendali; il valore esposto in Tabella 2 riporta la quota di tali costi divisionali imputata

alle linee di prodotto. Le attività di pubblicità e promozione si riferiscono ad attività di

promozione di tutte e tre le linee di prodotto ed i valori riportati in Tabella 2 sono indicativi della

quota imputata alle linee stesse.

DOMANDA 1 - L’azienda riceve un ordine straordinario per il prodotto allergie pari a 4.

confezioni. La divisione Uno ha complessivamente a disposizione 9.000 ore di MOD nel trimestre

considerato. L’ordine può essere accettato anche parzialmente. Calcolare la quantità per il

prodotto allergie che è possibile e conveniente accettare rispetto a tale ordine sapendo che è

possibile accettarlo anche parzialmente.

DOMANDA 2 - Un potenziale cliente propone all’azienda una commessa per la produzione di

4.000 confezioni del prodotto classico che può essere accettata solo interamente. Il prezzo di

acquisto unitario a confezione proposto da parte del cliente è di 42 euro. In caso di accettazione di

questa commessa, il supervisore della linea passerebbe da un regime lavorativo a tempo parziale

a un regime lavorativo a tempo pieno con conseguente incremento del 30% del suo stipendio.

Fatturato totale (€) 1.800.000 862.500 571.

Prezzo-ricavo unitario (€/confezione) 45 57,5 51

Provvigioni (% del prezzo-ricavo unitario) 2% 2% 2%

Dati di Produzione

Standard fisico unitario materie prime (kg/

confezione)

12,00 9,00 10,

Prezzo-costo standard materie prime (€/kg) 1,50 1,80 2,

Materiali di consumo unitari (€/confezione) 0,10 0,12 0,

Standard unitario MOD (ore/confezione) 0,09 0,22 0,

Costo orario MOD (€/ora) 15,

Materiali di confezionamento (€/confezione) 1,00 1,50 1,

Tabella 2

Valori complessivi espressi in €

Classico Biologico Allergie

TOTALE

Ammortamento attrezzature 19.500 20.000 17.000 56.

Supervisore di linea 22.000 24.000 29.000 75.

Pubblicità e promozione 15.700 18.000 21.000 54.

Ammortamento confezionatrice 4.950 4.950 3.600 13.

Direttore di stabilimento 18.150 18.150 13.700 50.

Stipendi (parte fissa) agenti commerciali 15.500 15.500 11.500 42.

Costi generali e amministrativi 24.200 24.200 18.100 66.

Sarebbe, inoltre, richiesta una manutenzione straordinaria alle attrezzature dal costo di 7.000 euro.

Le spese di trasporto, stimate complessivamente in 10.000 euro, sarebbero a carico della Food for

Pet S.p.A. per una percentuale del 30% mentre il resto delle spese ricadrebbe sul cliente. Sulla

nuova commessa non sono applicate le provvigioni di vendita. Sapendo che le ore MOD disponibili

nella Divisone Uno nel trimestre sono complessivamente 9.000, conviene accettare la nuova

commessa? Nel rispondere a tale domanda, si ignori lo scenario descritto alla domanda 2, facendo

esclusivo riferimento alla situazione di partenza descritta nelle tabelle 1 e 2.

VOLUME PROD=FATTURATO/PREZZO

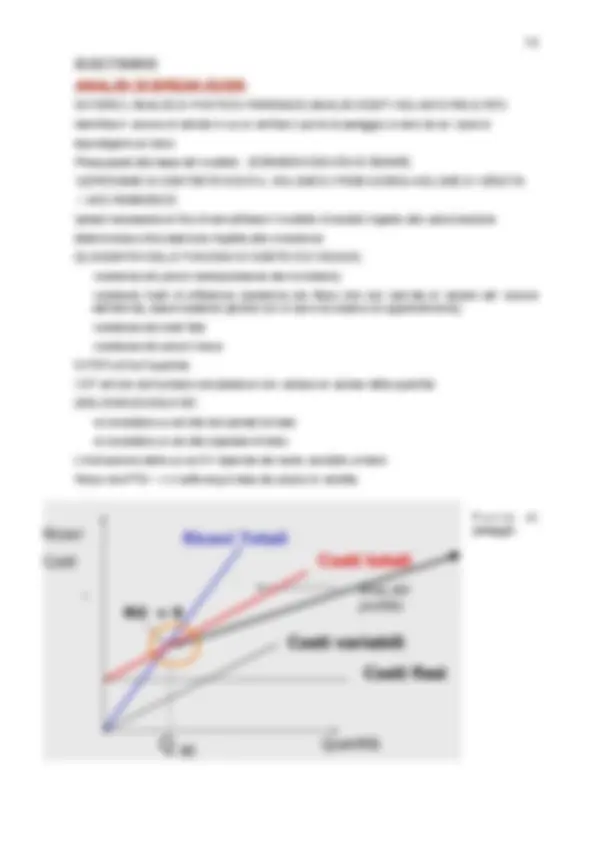

ANALISI DI BREAK EVEN IN UN’AZIENDA MONOPRODOTTO

RICAVI TOT=COSTI TOT

RT-CT=

RT-CV-CF=

(PQ)-(CVunQ)=CF

Q*(P-CVun)=CF

Q*MDCIun=CF—>Qbep=CF/MDCIun

Esempio:

CF=500. MDCIun=5.

Qbep=500/5=

Se efficientismo il processo di produzione—>MDCIun=

Qbep=500/10=

In quali condizioni un’azienda monoprodotto non raggiungerà mai il punto di

break even?

Quale effetto determina sul punto di break even un processo di efficientemente

aziendale?

In questa analisi i risultati della quantità vanno arrotondati per eccesso per

assicurare la copertura dei costi

Mirco S.p.A.

La Mirco Spa è impegnata nella valutazione della redditività relativa a due linee di prodotto in

cui si articola l’offerta di una delle sue divisioni. Dal sottosistema dei budget operativi relativo

all’anno 20XX sono reperibili le seguenti informazioni:

Si considerino, inoltre, le seguenti informazioni:

il volume di vendita previsto è rispettivamente pari a 100.000 unità per la linea 1 e 120.

unità per la linea 2;

Valori totali espressi in euro Linea 1 Linea 2

Ricavi 400.000 600.

Consumi di materie prime 30.000 40.

Consumi di semilavorati 50.000 60.

Manodopera indiretta 40.000 50.

Stipendio product manager 45.000 45.

Ammortamenti impianti e macchinari 35.000 45.

Provvigioni 20.000 36.

Pubblicità 60.000 80.

Costi fissi comuni divisionali (quota

imputata)

la politica delle scorte di prodotti finiti prevede che il valore delle rimanenze iniziali di prodotti

finiti sia uguale al valore delle rimanenze finali;

i semilavorati si riferiscono a componenti acquistati all’esterno;

la manodopera indiretta si riferisce ad attività produttive specifiche svolte per le due linee di

prodotto;

la gestione di ogni linea di prodotto è svolta sotto la supervisione di un product manager

dedicato;

per ogni linea di prodotto vengono utilizzati impianti e macchinari dedicati specificamente alla

produzione di ciascuna linea;

le provvigioni sono calcolate come percentuale del prezzo di vendita;

la politica di marketing prevede iniziative pubblicitarie specificamente dedicate a ciascuna linea

di produzione.

Sulla base delle informazioni sopra riportate:

1.si presenti il conto economico divisionale (relativo all’anno di budget 20XX) in modo da

evidenziare il contributo offerto dalle due linee di prodotto alla copertura (prima) dei costi

fissi specifici e (poi) dei costi fissi comuni;

2.si determini la quantità di pareggio delle due linee di prodotto per la copertura dei costi fissi

specifici e dei costi fissi comuni divisionali;

3.si determini il prezzo unitario di vendita della linea di prodotto 2 tale da ottenere un margine

di contribuzione di secondo livello (relativo alla linea di prodotto) obiettivo pari a 300.000 euro;

4.l’azienda sta valutando la convenienza ad acquistare all’esterno la linea di prodotto 1 (anziché

produrla all’interno); si ipotizzi che il personale (incluso il product manager) possa ricoprire altre

posizioni aziendali che si sono rese vacanti, mentre non è possibile alienare gli impianti e i

macchinari, né impiegarli per la produzione di altre linee di prodotto; quale prezzo costo

unitario di acquisto della linea di prodotto 1 rende indifferente la scelta tra acquistare

all’esterno e produrre all’interno?

Nell’analisi di break even Ciascun prodotto deve generare un MDCI sufficiente a coprire i costi

fissi

1-k=margine medio ponderato rispetto al fatturato

5 OTTTOBRE

75 minuti per esame:

- esercizio (uguale a uno sull’eserciziario) 11 punti

- 5 domande risposta mutipla, giusta 2 pt, sbagliata -0,5pt—>simili a test autoval

- 8 domande teoriche 11 pt

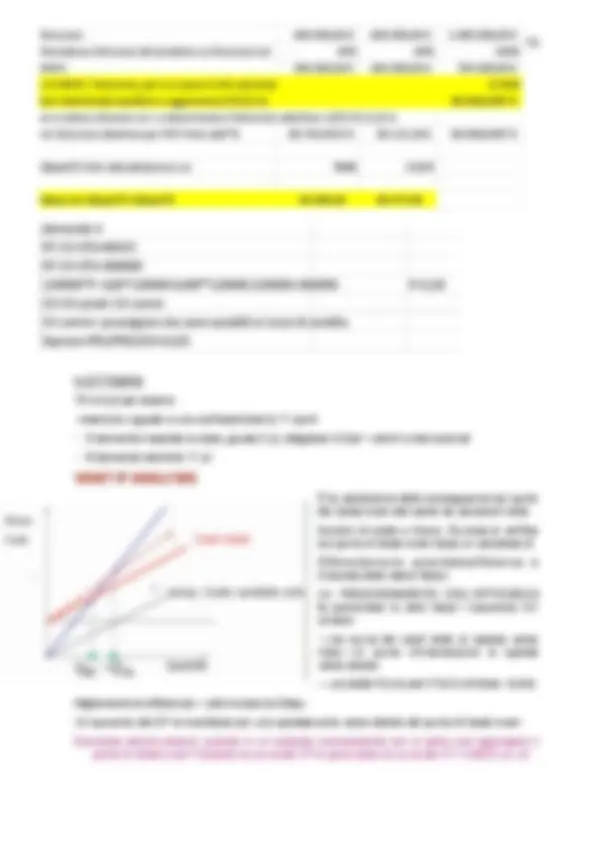

WHAT IF ANALYSIS

È la valutazione delle conseguenze sul punto

dei break even derivante da variazioni nelle

funzioni di costo o ricavo. Es cosa si verifica

sul punto di break even dopo un processo di

Efficientemento aziendale(efficienza è

misurata dallo stand fisico)

Un PEGGIORAMENTO DELL’EFFICIENZA

fa aumentare lo stnd fisico—>aumento CV

unitario

—>la curva dei costi totali si sposta verso

l’alto—>il punto d’intersezione si sposta

verso destra

—>AUMENTO QUANTITA’ DI BREAK EVEN

Miglioramento efficienza—>diminuisce la Qbep

Un aumento dei CF si manifesta con uno spostamento verso destra del punto di break even

Domanda teorica esame: quando in un azienda monoprodotto non si potrà mai ragiungere il

punto di break even? Quando la curva dei RT si pone sotto la curva dei CT. Il MDCI un <

RISCHIO OPERATIVO: LEVA E MARGINE DI SICUREZZA

Di quanto varia il risultato di linea del prodotto x a fronte di una variazione intervenuta nel

volume di attività pari al 10%?

Slide 23/24 l’azienda C è quella più flessibile. GRS (grado di rigidità della struttura dei

costi)=CF/CT; maggiore è GRS —>maggiore è l’incidenza dei CF—>maggiore è la rigidità

dell’azienda

Il grado di leva operativa è una misura di elasticità, cioè esprime la variazione che interviene

nei risultati economici di riferimento dell’azienda , ovvero ro, risultato di linea, per effetto di

una variazione intervenuta nei volumi dell’attività. E’ una misura del rischio operativo

perché il grado è la diretta conseguenza della struttura dei costi; una maggiore incidenza

dei costi fissi genera un maggior grado di leva operativa—>maggiore sensibilità al rischio

G.L.O=MDCI tot/MDCII tot (a livello di prodotto)

G.L.O=MDCI tot/R.O.(a livello di azienda)

L’approccio di leva operativa si usa solo quando c’è una variazione del volume di attività

Il margine di sicurezza dice di quanto puo’ ridursi percentualmente il volume di attività di un

prodotto o di un’azienda prima di incorrere in un risultato negativo. E’ il reciproco della leva

operativa

M.S=MDCII tot/MDCI tot (a livello di prodotto)

M.S=R.O./MDCI tot (a livello aziendale)

G.L.O A=MDCI /MDCII=350/250=1.

G.L.O B=800/600=1,

M.S A=MDCII/MDCI= 250/350=71.43%(il volume di attività del prodotto A può ridursi del

71,43% prima che il risultato di linea diventi negativo)

M.S B=75%

- suppongo che il volume di A diminuisca del 10%