Baixe Apostila - PQO - Completa e outras Notas de estudo em PDF para Economia, somente na Docsity!

Apresen

O Programa de 2005, e é

A partir de d áreas de atu exercício da financeiro. desenvolvim

Não existe p vinculado o certificação

Para A pr O ní Não É pe O re com

O objetivo d material pos na próxima p

Cada capítu cada capítu BM&FBOVES identificar a

Bons Estudo

ntação do

de Certifica é considerado

dezembro de uação do pr as atividade Com essa mento profiss

pré‐requisito ou não a um é realizada e

a ser aprovad rova é compo ível das ques o é permitido ermitido o us esultado é mputador.

deste materi ssui um tota página.

lo esta divid lo você enc SPA. Este qu prova que ir

os e Boa Prov

o Materi

ação de Prof o um dos req

e 2009 o Ins rofissional. E es baseado inovação, sional que lh

o quanto à f ma instituiçã em ambiente

do, a nota da osta por 60 q stões e os as o consultar m so de calcula divulgado a

ial é disponi al de 525 pág

ido em itens contra o qua uadro relaci rá fazer e est

va !!!

al

issionais do quisitos básic

tituto Educa Esse novo fo em conhec a Bolsa of es permita c

formação ac ão participa e eletrônico

a prova deve questões de suntos abord material de re dora eletrôn ao candidato

bilizar todo ginas dividid

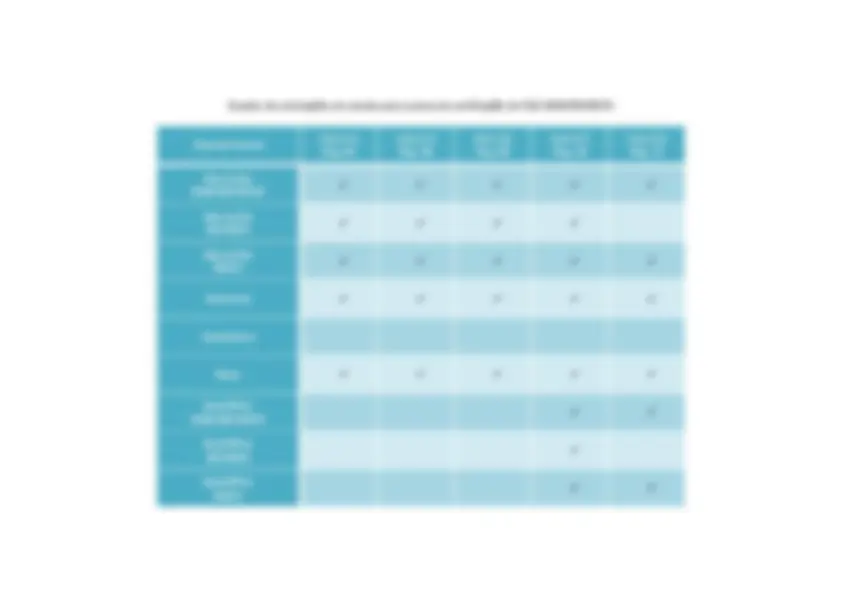

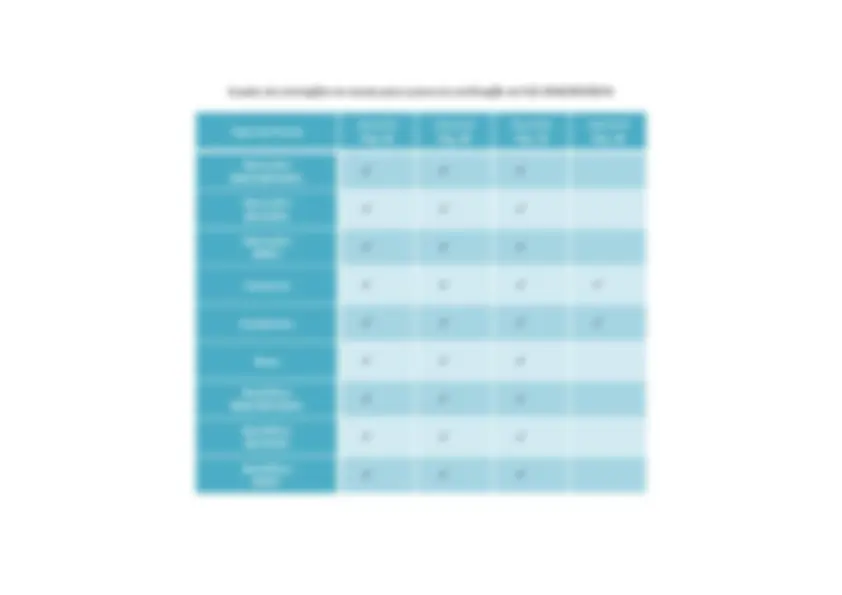

s que repres adro de orie ona cada pr tudar os tóp

Instituto Edu cos do Progr

acional expan ormato estab cimento técn ferece aos construir um

cadêmica. É nte do mer e possue as

e ser igual ou múltipla esc dados variam eferência du nica HP12C; o imediatam

o conteúdo as em quato

sentam os pr entações de rova da cert icos sugerido

ucacional BM rama de Qua

ndiu o progr belece um p nico e norm participante a carreira na

permitido a rcado inscre seguintes ca

u superior a 6 colha com 4 a m para cada rante a prov

mente após

das provas orze capítulo

rincipais tem e estudo pa tificação aos os em cada c

M&FBOVESP

alificação de

rama oferece processo de mativo reco es do merc a indústria de

qualquer e ever‐se na c aracterísticas

60% de apro alternativas área do conh va;

a realizaçã

de certificaç os, conforme

mas de estudo ra a prova s itens de ca capítulo.

PA foi lançad Operacional

endo certific atualização nhecidos pe cado um p e intermedia

estudante ou certificação. s:

oveitamento; cada; hecimento;

o da prova

ção de todas e apresentad

o. Na segun de certifica ada capítulo

o em janeiro l (PQO).

cação para as contínua no elo mercado programa de ação.

u profissiona A prova da

na tela do

s as áreas. O do no quadro

da página de ção do PQO o. Você deve

1 o s o o e

al a o O o e O e

Total de

- Capítulo 1 – Matemática Financeira págs.

- Capítulo 2 – Introdução a Economia e aos Indicadores Financeiros

- Capítulo 3 – Aspectos Institucionais

- Capítulo 4 – Mercado e Títulos de Renda Fixa no Brasil

- Capítulo 5 – Mercado de Capitais

- Capítulo 6 – PARTE A ‐ Mercados Derivativos

- Capítulo 6 – Parte B ‐ Mercados Derivativos

- Capítulo 7 – Fundos de Investimentos

- Capítulo 8– Introdução e Gestão de Risco

- Capítulo 9 – Aspectos sobre Tributação no Mercado Financeiro

- Capítulo 10 – Regulamento de Operações – Segmento Bovespa

- Capítulo 11 – Estrutura e Processo de Liquidação na CBLC

- Capítulo 12 – Regulamento de Operações – Segmento BM&F

- Capítulo 13 – Estrutura e Processo de Liquidação na Câmara de Derivativos

- Capítulo 14 – Cadastro, Segmento BM&F e BOVESPA

Quadro

de

orientações

de

estudo

para

a prova

de

certificação

do

PQO

BM&FBOVESPA

Tipos

de

Provas

Item

Pág.

Item

Pág.

Item

Pág.

Item

Pág.

Item

Pág.

Item

Pág.

Operações BM&FBOVESPA

Operações^ BOVESPA

Operações

BM&F

Comercial

Compliance

Risco

BackOffice BM&FBOVESPA

BackOffice^ BOVESPA

BackOffice

BM&F

Matemática Financeira Última atualização: 18/03/ Copyright © Associação BM&F – Direitos de Edição reservados por Associação BM&F.

1.2 Juros e Taxa de Juro

Os juros representam o custo do dinheiro tomado emprestado, ou, analogamente, a remuneração pelo sacrifício de adiar uma decisão de gasto/consumo e aplicar o capital (C 0 ) por certo número de períodos (n).

Definições Capital: valor aplicado por meio de alguma operação financeira. Também conhecido como: Principal, Valor Atual, Valor Presente ou Valor Aplicado. Em geral, o Capital costuma ser denotado por C 0****.

Número de períodos: tempo, prazo ou período, em determinada unidade de tempo (dias, meses, anos etc.) em que o capital é aplicado. Em geral, o número de períodos costuma ser simbolizado por n****.

Suponha que você resolva vender o seu apartamento pelo valor de R$100 mil e recebe uma proposta de compra por R$98 mil a vista, quando da emissão do boleto de compra‐venda ou R$80 mil nesse ato e mais R$20 mil quando da escrituração, que será realizada 30 dias depois. Qual será o melhor negócio para você: receber R$98 mil hoje ou as duas parcelas sugeridas pelo comprador? Para resolver a questão acima precisamos entender o que são juros.

Qual a diferença entre juros e taxa de juro?

Juros (J): valor expresso em dinheiro (por exemplo, em reais), referente a um determinado capital e para um determinado período. Pode também ser definida como a remuneração do capital, ou seja, o valor pago pelos devedores aos emprestadores em troca do uso do dinheiro. Ao fazer uma aplicação financeira, o montante final resgatado após n períodos (Cn) deve ser igual ao capital inicial (C 0 ) aplicado mais os juros (J) ganhos na operação. Logo, podemos escrever: Montante final = Capital Inicial + J ou: Cn = C 0 + J

Portanto: J = Cn ‐ C (^0)

Taxa de juro (i): é a porcentagem aplicada ao capital inicial que resulta no montante de juros (J). Conceitualmente, a taxa de juros é o custo de oportunidade do capital, isto é, a taxa paga/recebida para que um capital seja aplicado e resgatado no futuro, e não gasto no presente. A taxa de juro pode ser calculada da seguinte forma:

C

C

i

0

n

A taxa de juros é sempre expressa em porcentagem, para tal, basta multiplicar o resultado por 100%.

Matemática Financeira Última atualização: 18/03/ Copyright © Associação BM&F – Direitos de Edição reservados por Associação BM&F.

i 0,0199ao mês

1 i 100.000,

C

C

i

0

n

^

Para obter a taxa em porcentagem, basta multiplicá‐la por 100: 0,0199 x 100% = 1,99% ao mês.

J = 100.000,00 – 98.039,22 = 1.960,

Ou: J 0,019998.039,221.960,

Repare que, ao calcular a taxa de juros, no resultado está especificada a periodicidade da taxa, o que é muito importante. No caso, como a aplicação foi de um mês, a taxa calculada é a taxa mensal, ou ao mês.

b) A taxa de juro é igual a 20% ao ano. Qual o valor, hoje (C 0 ), de um título cujo valor de resgate é R$50.000,00 e que vence daqui a um ano?

Solução: o enunciado do problema nos diz que:

C 0 =?

Cn = R$50.000,

n = 1 ano

i = 20% ao ano

C 41. 666 , 67

C

C

C

i

0

0 0

n

Ou seja, se for feita hoje uma aplicação no valor de R$41.666,67 à taxa de 20% ano, após um ano será resgatado R$50.000,00.

Utilizando a fórmula usada anteriormente para calcular a taxa de juros,

C

C

i

0

n (^) , o valor

futuro pode ser facilmente encontrado:

Matemática Financeira Última atualização: 18/03/ Copyright © Associação BM&F – Direitos de Edição reservados por Associação BM&F.

C (^) n C 0 1 i

Pelos dados do exemplo anterior, tem‐se que:

C n 41. 666 , 67 x 1 0,20 Cn 50. 000 , 00.

O montante final (C 0 ) obtido na aplicação financeira também é conhecido como VALOR FUTURO (VF).

Exemplo: se eu aplicar R$50.000,00 por um ano à taxa de juro de 13% ao ano, qual o valor futuro do resgate?

C n 50. 000 , 00 x 1 0,13 Cn 56. 500 , 00

Neste caso, o montante de juros é: J 0,13 50. 000 , 00 6. 500 , 00 , que é a diferença entre

o capital aplicado e o valor futuro esperado.

1.3 Regimes de Capitalização

As taxas de juros foram calculadas apenas para um único período, entretanto, para resolver problemas de cálculo de taxas de juros em dois ou mais períodos é necessário trabalhar com a noção de regime de capitalização.

Definições

Regime de Capitalização: é a forma como a taxa de juro incide sobre o capital inicial em vários períodos de tempo.

É possível destacar os seguintes regimes de capitalização:

Regime de Capitalização Simples: os juros de cada período são sempre calculados em relação ao Capital Inicial (C 0 );

Regime de Capitalização Composta: os juros de cada período são calculados com base no Capital Inicial (C 0 ), acrescido dos juros relativos aos períodos anteriores.

Matemática Financeira Última atualização: 18/03/ Copyright © Associação BM&F – Direitos de Edição reservados por Associação BM&F.

Mês 2

C 2 = valor futuro (VF) ao final do mês 2

C 10. 000 1 , 04 10. 400

C 10. 000 1 0 , 04

C 10. 000 1 2 0 , 02

C 10.000 1 0,02 0 , 02

C 10.000 0 , 02 10.000 0 , 02 10.

2

2

2

2

2

i

i i

i i

C C 1 2

C C 1

C C C C

2 0

2 0

2 0 0 0

Mês 3

C 3 = valor futuro (VF) ao final do mês 3

C 10. 000 1 , 06 10. 600

C 10. 000 1 0 , 06

C 10.000 1 3 0 , 02

C 10.000 1 2 0 , 02 0 , 02

C 10.000 1 2 0 , 02 0 , 02 10. 000

3

3

3

3

3

C C 1 3 i

C C 1 2 i i

C C 1 2 i i C

3 0

3 0

3 0 0

Mês 4

C 4 = valor futuro (VF) ao final do mês 4

C 10. 000 1 , 08 10. 800

C 10. 000 1 0 , 08

C 10.000 1 4 0 , 02

C 10.000 1 3 0 , 02 0 , 02

C 10.000 1 3 0 , 02 0 , 02 10. 000

4

4

4

4

4

C C 1 4 i

C C 1 3 i i

C C 1 3 i i C

4 0

4 0

4 0 0

Note acima que, a cada mês, as taxas de juros recaem sempre sobre o capital inicial (i x C 0 ), parcelas que são somadas ao valor futuro do mês anterior, até chegar ao valor final de resgate (C 4 ). Assim, a cada mês, o valor do montante de juros “novos” é sempre o mesmo (neste exemplo, igual a R$200,00).

Assim podemos definir a expressão matemática de Capitalização Simples para um número n de períodos como:

C (^) n C 0 1 i n

Matemática Financeira Última atualização: 18/03/ Copyright © Associação BM&F – Direitos de Edição reservados por Associação BM&F.

Onde:

C 0 ‐ valor presente (capital inicial)

C (^) n ‐ valor futuro após n períodos

n ‐ número de períodos

i ‐ taxa de juro

Importante

O prazo da operação (número de períodos – n) e a taxa de juro (i) devem estar expressos na mesma unidade de tempo. Caso, por exemplo, a taxa de juro esteja expressa ao ano, o número de períodos deve se referir à quantidade de anos.

Exemplo de Regime de Capitalização Simples:

Ao aplicar um montante de R$1.000,00, a uma taxa de juro de 3% a.m, por sete meses, qual é o valor de resgate desta operação?

Solução: substituindo os valores dados no problema na fórmula de capitalização simples, temos:

C 1. 000 1 , 21 1. 210

C 1. 000 1 0 , 21

C 1. 000 1 0 , 03 7

C C 1 i n

7

7

7

n 0

Dessa forma, após sete meses, à taxa de juros simples de 3% ao mês, o valor de resgate será de R$1.210,00.

O montante de juros somado a cada mês ao capital inicial é de:

J = i x C 0 = 0,03 x 1.000 = 30 por mês

No total dos sete meses:

J = n x i x C 0 = 7 x 0,03 x 1.000 = 210

que é justamente o montante adicionado ao capital inicial para chegar ao valor de resgate.

VARÁVEIS DA FÓRMULA DE JUROS SIMPLES

A partir da fórmula de capitalização simples, é possível extrair três outras fórmulas muito úteis para os cálculos financeiros. Observe a seguir.

Matemática Financeira Última atualização: 18/03/ Copyright © Associação BM&F – Direitos de Edição reservados por Associação BM&F.

Assim, para resgatar R$13.400,00 em seis meses, à taxa de 2% ao mês, deve‐se aplicar hoje R$11.964,28.

- Se você aplicar R$50.000,00 a uma taxa de juro simples de 12% ao ano, quantos anos vão demorar para triplicar este valor, atingindo, portanto, R$150.000,00?

16 , 67 anos

n

n

Isto é, para atingir R$150.000,00, aplicando R$50.000,00 à taxa de juros simples de 12% ao ano, o capital deve permanecer aplicado 16,67 anos.

- Uma aplicação de R$100.000,00 foi resgatada 13 meses depois, resultando em um valor final de R$123.000,00. Qual a taxa de juro da operação, considerando que foi feita capitalização simples?

0,0177aomês 1,77%ao mês

i

i

Assim, o capital inicial de R$100.000,00 deve ser corrigido à taxa de juro simples de 1,77% ao mês para que se resgate R$123.000,00 após 13 meses.

0

0

0

C

C

C

Matemática Financeira Última atualização: 18/03/ Copyright © Associação BM&F – Direitos de Edição reservados por Associação BM&F.

Importante:

Note que a unidade de tempo dos períodos das aplicações e da taxa de juro deve ser a mesma. Ou seja, quando os prazos estão em meses, a taxa de juro resultante deve ser expressa ao mês. Se o prazo está expresso em anos, a taxa de juro deve ser expressa ao ano.

Taxa Proporcional

No regime de capitalização simples duas taxas são ditas proporcionais, quando aplicadas a um mesmo capital, e por um mesmo prazo, geram o mesmo montante. Pelo método de cálculo de

juros simples, duas taxas de juro, i 1 e i 2 , serão consideradas proporcionais se, ao aplicar dois

montantes iniciais iguais ( C 0 ), por dois períodos distintos de capitalização, n 1 e n 2 , os

montantes finais resgatados forem iguais após determinado período de tempo, ou seja:

C n C 0 1 i 1 n 1 e C n C 0 1 i 2 n 2

Em que:

C 0 ‐ valor presente

C n ‐ valor futuro após n períodos

n ‐ número de períodos

i ‐ taxa de juro

Como os montantes finais ( Cn ) são iguais, é possível escrever:

C 0 1 i 1 n 1 C 0 1 i 2 n 2

Logo, as taxas i 1 e i 2 são ditas proporcionais quando:

i 1 n 1 i 2 n 2

O que pode ser reescrito da seguinte forma:

1

1 2.^2

n

i i n

Matemática Financeira Última atualização: 18/03/ Copyright © Associação BM&F – Direitos de Edição reservados por Associação BM&F.

Regime de Capitalização Composta ou Juros Compostos No regime de Capitalização Composta, os juros de cada período incidem sobre o capital inicial (

C 0 ) acrescido do montante de juros dos períodos anteriores, e não somente sobre o C 0 em

cada período, como na capitalização simples. Dessa forma, o crescimento do valor futuro passa a ser exponencial, e não mais linear como no regime de capitalização simples.

Vamos analisar uma aplicação feita sob a capitalização composta para compreender a formação do valor futuro (VF) neste tipo de operação. Suponha que você aplicou R$10.000,00, a uma taxa de juro composta de 2% ao mês, por quatro meses. Qual o montante final da aplicação? Vamos acompanhar esta operação passo a passo:

Período Capitalização Fórmula

Data 0

(dia da operação)

C 0 = R$10.

i = 2% a.m. = 0,02 a.m.

n = 4 meses

Não há correção do capital inicial, que ocorrerá somente a partir do primeiro mês da aplicação.

Mês 1

C 1 = valor futuro (VF) ao final do mês 1

C 10. 000 1 , 02 10. 200

C 10. 000 1 1 0 , 02

C 10. 000 0,02 10. 000

1

1

1

C C 1 1 i

C C i C

1 0

1 0 0

Mês 2

C 2 = valor futuro (VF) ao final do mês 2

C 10.000 1,0404 10.

C 10.000 1,

C 10.000 1 0,

C 10.000 1 0,02 1 0,

2

2 2

2 2

2

^ ^ ^ ^

2 0 ^ ^2

2 0

2 0

C C 1 i

C C 1 i 1 i

C C 1 1 i 1 i

Mês 3 C 3 = valor futuro (VF) ao final do mês 3

3 0 ^ ^3

2 3 0

2 3 0

C C 1 i

C C 1 i 1 i

C C 1 i 1 i

Matemática Financeira Última atualização: 18/03/ Copyright © Associação BM&F – Direitos de Edição reservados por Associação BM&F.

C 10.000 1,061208 10. 612 , 08

C 10.000 1,

C 10.000 1 0,

C 10.000 1 0,02 1 0,

3

3 3

3 3

2 3

Mês 4

C 4 = valor futuro (VF) ao final do mês 4

C 10.000 1,082432 10. 824 , 32

C 10.000 1,

C 10.000 1 0,

C 10.000 1 0,02 1 0,

4

4 4

4 4

3 4

^ ^ ^ ^

4 0 ^ ^4

3 4 0

3 4 0

C C 1 i

C C 1 i 1 i

C C 1 i 1 i

Veja pela tabela acima que a taxa de juro (i) é capitalizada sempre sobre o valor inicial, somado aos juros do período anterior. Isso caracteriza o regime de capitalização composta. Assim podemos definir a expressão matemática da capitalização composta para um número n de períodos como:

n Cn C 0 1 i

Onde: C 0 : valor presente (capital inicial) C (^) n: valor futuro após n períodos n: número de períodos i: taxa de juro em porcentagem

Esta expressão mostra como um capital inicial (C 0 ), aplicado por n períodos, a uma taxa de juro (i) composta, transforma‐se no valor futuro (C (^) n ).

Importante Assim como no regime de capitalização simples, o prazo da operação (número de períodos) e a taxa de juro devem estar expressos na mesma unidade de tempo. Caso, por exemplo, a taxa de juro esteja expressa ao ano (12% ao ano, por exemplo), o número de períodos deve se referir à quantidade de anos.

Matemática Financeira Última atualização: 18/03/ Copyright © Associação BM&F – Direitos de Edição reservados por Associação BM&F.

1 C

C i

n

1

0

n (^)

- Prazo da operação:

Por fim, o prazo da operação pode ser diretamente calculado por 1 :

ln 1 i

C

lnC

n 0

n

Exemplos :

- Você aplicou R$10.000,00 a uma taxa composta de 2,1% ao mês por sete meses. Qual é o montante, C (^) n , acumulado ao final deste período? Calcule o montante de juros acumulado no período.

Solução:

Valor futuro (montante acumulado):

C 10. 000 1 , 156592 11. 565 , 92

C 10. 000 1 , 021

C 10. 000 1 0 , 021

n

7 n

7 n

Montante de juros:

J

J

J

- Calcule o capital inicial de uma aplicação que, aplicada por dois meses à taxa de juro de 4% ao mês, acumulou o montante final de R$16.000,00.

(^1) No anexo A você encontra os procedimentos para cálculo do LN.

Matemática Financeira Última atualização: 18/03/ Copyright © Associação BM&F – Direitos de Edição reservados por Associação BM&F.

Solução:

C^16.^000

C

C

0

0 2

(^02)

- Determine o capital, que aplicado durante seis meses a uma taxa de juro composta de 2% ao mês, obteve um rendimento de juros de R$20.000,00.

Solução:

0

0

(^06)

(^06)

C

C

C

C

Logo, ao aplicar R$158.528,85 durante seis meses, à taxa de juro de 2% ao mês, o retorno obtido total será de R$20.000,00.

- Você aplicou R$50 mil a uma taxa de juro composto de 12% ao ano. Quantos anos serão necessários para triplicar o valor?

Solução:

Ao triplicar o valor aplicado de R$50.000, o valor de resgate será de 3 x 50.000 = 150.000. Com este dado, é possível chegar à solução usando a fórmula direta do prazo da operação: