AMBIENTAÇÃO

AULA 5 - FAP

Prof. MARCELO

2010

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

A nova metodologia do fator acidentário de prevenção (fap) adotada pela previdência social para calcular as alíquotas de contribuição das empresas no seguro de acidente de trabalho (sat), baseada em índices de frequência, gravidade e custo de acidentes. A metodologia incentiva melhorias nas condições de trabalho e saúde do trabalhador, estimulando as empresas a implementarem políticas de saúde e segurança no trabalho.

Tipologia: Notas de aula

1 / 21

Esta página não é visível na pré-visualização

Não perca as partes importantes!

AMBIENTAÇÃOAULA 5 - FAP

Prof. MARCELO

2010

O Conselho Nacional de Previdência Social (CNPS) aprovou, nesta quarta-feira (27), a nova metodologia do Fator Acidentário de Prevenção (FAP),mecanismo adotado pela Previdência Social para aumentar ou diminuir as

alíquotas de contribuição das empresas ao Seguro de Acidente de

Trabalho (SAT), em função dos índices de acidentalidade.

As novas regras do fator já podem entrar em vigor a partir de janeiro de

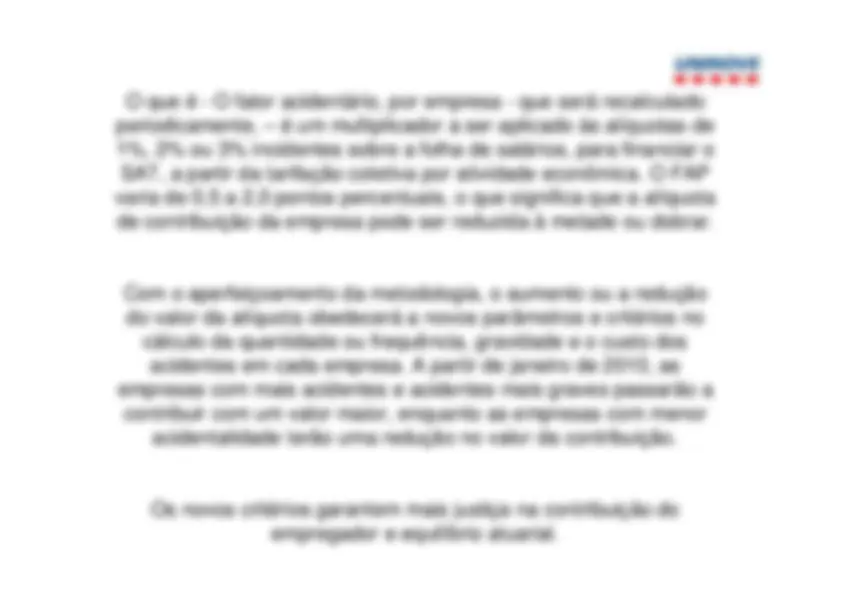

O que é - O fator acidentário, por empresa - que será recalculadoperiodicamente, – é um multiplicador a ser aplicado às alíquotas de1%, 2% ou 3% incidentes sobre a folha de salários, para financiar oSAT, a partir da tarifação coletiva por atividade econômica. O FAPvaria de 0,5 a 2,0 pontos percentuais, o que significa que a alíquotade contribuição da empresa pode ser reduzida à metade ou dobrar.Com o aperfeiçoamento da metodologia, o aumento ou a reduçãodo valor da alíquota obedecerá a novos parâmetros e critérios no

cálculo da quantidade ou frequência, gravidade e o custo dosacidentes em cada empresa. A partir de janeiro de 2010, as empresas com mais acidentes e acidentes mais graves passarão acontribuir com um valor maior, enquanto as empresas com menor

acidentalidade terão uma redução no valor da contribuição.Os novos critérios garantem mais justiça na contribuição do

empregador e equilíbrio atuarial.

Novos critérios – A nova metodologia, para o cálculo do fator acidentário,

leva em consideração a acidentalidade total da empresa, com a Comunicação de Acidente de Trabalho (CAT) e todos os nexos técnicossem CAT, incluído todo o Nexo Técnico Epidemiológico (NTEP) a partir de

abril de 2007.

O cálculo do índice de freqüência é obtido da seguinte maneira:

-^

Índice de freqüência

número de acidentes registrados em cada

empresa, mais os benefícios que entraram sem CAT vinculada, pornexo técnico/número médio de vínculos x 1.000 (mil).

-^

Índice de gravidade

indica a gravidade das ocorrências

acidentárias em cada empresa. Para esse índice são computadostodos os casos de afastamento acidentário por mais de 15 dias, oscasos de invalidez e morte acidentárias, de auxílio-doençaacidentário e de auxílio-acidente. É atribuído peso diferente paracada tipo de afastamento em função da gravidade da ocorrência.Para morte o peso atribuído é de 0,50, para invalidez é 0,30, paraauxílio-doença o peso é de 0,10 e para auxílio-acidente o peso é0,10.

-^

O cálculo do índice de gravidade é obtido da seguinte maneira:

Índice de gravidade

= (número de benefícios auxílio doença por

acidente (B91) x 0,1 + número de benefícios por invalidez (B92) x0,3 + número de benefícios por morte (B93) x 0,5 + o número debenefícios auxílio-acidente (B94) x 0,1)/número médio de vínculos x1.000 (mil).

-^

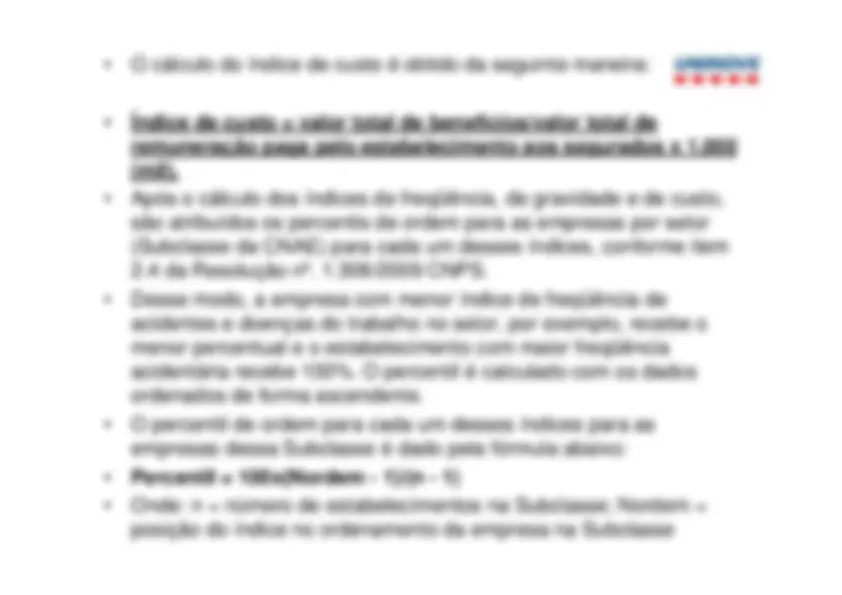

Índice de custo

representa o custo dos benefícios por

afastamento cobertos pela Previdência. Para esse índice sãocomputados os valores pagos pela Previdência em rendas mensaisde benefícios. No caso do auxílio- doença (B91), o custo écalculado pelo tempo de afastamento, em meses e fração de mês,do trabalhador. Nos casos de invalidez, parcial ou total, e morte, oscustos são calculados fazendo uma projeção da expectativa desobrevida a partir da tábua completa de mortalidade construída peloIBGE, para toda a população brasileira, considerando-se a médianacional única para ambos os sexos.

A partir dos percentis de ordem é criado um índice composto, atribuindoponderações aos percentis de ordem de cada índice.

-^

O critério das ponderações para a criação do índice composto pretendedar o peso maior para a gravidade (0,50), de modo que os eventosmorte e invalidez tenham maior influência no índice composto. Afreqüência recebe o segundo maior peso (0,35) garantindo que afreqüência da acidentalidade também seja relevante para a definição doíndice composto. Por último, o menor peso (0,15) é atribuído ao custo.

-^

O índice composto calculado para cada empresa é multiplicado por0,02 para a distribuição dos estabelecimentos dentro de umdeterminado CNAE-Subclasse variar de 0 a 2. Os valores inferiores a0,5 receberão o valor de 0,5 que é o menor fator acidentário.

-^

Assim, de acordo com o item 2.4 da Resolução nº. 1.308/2009, afórmula para o cálculo do índice composto (IC) é a seguinte:

-^

IC = (0,50 x percentil de gravidade + 0,35 x percentil de freqüência+ 0,15 x percentil de custo) x 0,

O resultado obtido seria o valor do FAP atribuído a essa empresa.

-^

Após o cálculo do FAP, a empresa teria a alíquota individualizada doRAT multiplicando o FAP pelo valor da alíquota vigente.

-^

Ressalta-se que, de acordo com a Resolução nº. 1.308/2009 CNPS, nahipótese de a empresa apresentar casos de morte ou invalidezpermanente, seu valor FAP não poderá ser inferior a um, para que aalíquota da empresa não seja inferior à alíquota de contribuição da suaárea econômica, prevista no Anexo V do Regulamento da PrevidênciaSocial.

-^

Ademais, o Conselho Nacional da Previdência Social publicou tambéma Resolução nº. 1.309/2009 que determina que não será concedida abonificação no FAP para as empresas cuja taxa média de rotatividadefor superior a setenta e cinco por cento.

-^

De acordo com a referida Resolução, a taxa média de rotatividade é arazão entre o número de admissões ou de rescisões (considerando-sesempre o menor), sobre o número de vínculos na empresa no início decada ano de apuração, excluídas as admissões que representaremapenas crescimento e as rescisões que representarem diminuição donúmero de trabalhadores do respectivo CNPJ.

Conclusão •^

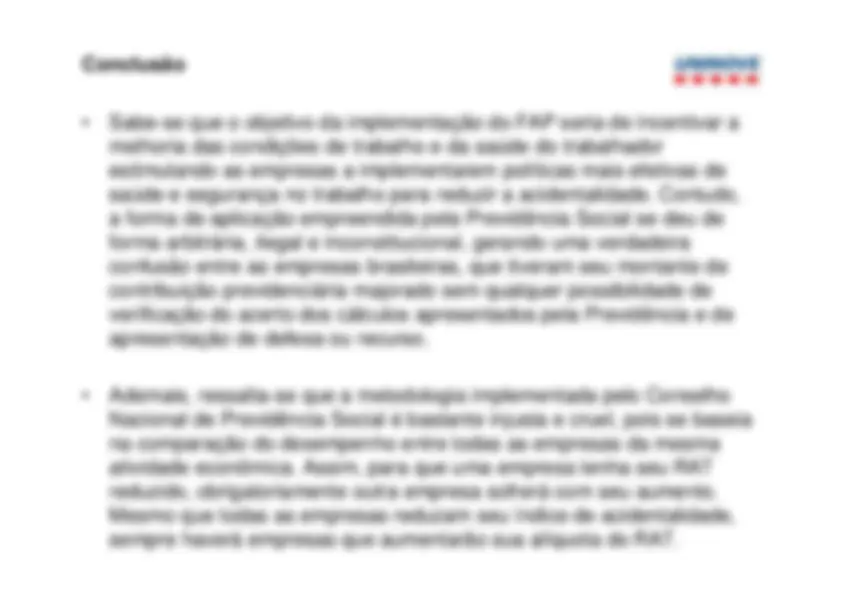

Sabe-se que o objetivo da implementação do FAP seria de incentivar amelhoria das condições de trabalho e da saúde do trabalhadorestimulando as empresas a implementarem políticas mais efetivas desaúde e segurança no trabalho para reduzir a acidentalidade. Contudo,a forma de aplicação empreendida pela Previdência Social se deu deforma arbitrária, ilegal e inconstitucional, gerando uma verdadeiraconfusão entre as empresas brasileiras, que tiveram seu montante decontribuição previdenciária majorado sem qualquer possibilidade deverificação do acerto dos cálculos apresentados pela Previdência e deapresentação de defesa ou recurso.

-^

Ademais, ressalta-se que a metodologia implementada pelo ConselhoNacional de Previdência Social é bastante injusta e cruel, pois se baseiana comparação do desempenho entre todas as empresas da mesmaatividade econômica. Assim, para que uma empresa tenha seu RATreduzido, obrigatoriamente outra empresa sofrerá com seu aumento.Mesmo que todas as empresas reduzam seu índice de acidentalidade,sempre haverá empresas que aumentarão sua alíquota do RAT.

Por fim, pertinente destacar que os valores recolhidos pelas empresas atítulo de RAT são significativamente superiores aos valores gastos pelaPrevidência Social com benefícios originários de acidentes de trabalho.Assim, sequer haveria justificativa para “penalizar”

as empresas com

aumento da carga tributária.

-^

Artigo de: Mariana Linhares Waterkemper

Período-Base: conjunto de meses que serviu de referencia para

extração de todos os dados.

-^

Frequência: dimensão probabilística do acidente, equivalente ao

número de benefícios concedidos no periodo-base.

-^

auxílio doença previdenciário.

aposentadoria por invalidez previdenciária.

auxilio doença acidentario.

aposentadoria por invalidez acidentaria.

auxilio acidente.

Gravidade:

dimensão social do acidente, equivalente à idade do

beneficio.

-^

Idade:

subtração da DCB pela DIB, expressa em dias, para os

benefícios B 31, 32, 91, 92 e 94. Para a espécie B93, equivale aonúmero de dias que se espera de sobrevida para o trabalhador falecidona data do requerimento da pensão.

-^

Data Inicio do Benefício - DIB:

dia mês e ano a partir do qual se

inicia o direito ao recebimento do benefício, em regra a partir de 15 diasda data do infortúnio ou diagnóstico médico.

-^

Data Cessação do Benefício - DCB:

dia mês e ano a partir do

qual se encerra o direito ao recebimento do benefício, em regra a datada alta médica

Coeficiente de Frequência CF:

é a razão entre o número total dos

benefícios B31,B32,B91;B92 e B93 e o número vínculos empregatíciosmédio, vale dizer: CF=((B31 + B32 + B91 + B93) x lOOO) / vínculosempregatícios médio.

-^

Coeficiente de Gravidade:

é a razão entre a soma das idades,

em dias, dos benefícios B31, B32, B91 e B92, B93 e B94 pelaquantidade de dias potencialmente trabalhados, obtido a partir doproduto do número médio de vínculo empregatício pela constante365,25, vale dizer: CG = ( (B31 + B32 + B91 + B92 + B93 + B94) x1000) / vínculos empregatícios médio x 365,

Coeficiente de Custo CC:

é a razão entre os valores

desembolsados pelo o INSS para pagamentos dos benefícios e o valormédio potencialmente arrecadado relativo ao SAT, declarados em GFIPpelas empresas, vale dizer: CC = valor pago pelo INSS / valorpotencialmente arrecadado pelo INSS. O valor pago pelo INSScorresponde à soma, em reais, das rendas mensais dos benefícios,dividida por 30 dias, e multiplicada pela idade do beneficio. O valorpotencialmente arrecadado pelo INSS corresponde à soma, em reais,dos produtos mensais da respectiva massa salarial pela alíquota deSAT do segmento econômico ao qual pertence a empresa.

-^

Classificação Internacional de Doenças, conforme a 10

a.

revisão da OMS, segundo a família expressa por números de 01 a 21.

-^

Coeficiente de Frequência Padronizado CFp:

é CF subtraído

do CF médio do CNAE ao qual pertence a empresa, cujo resto dessasubtração é dividido pelo desvio padrão desse segmento.