CARLOS FORTE | CTB0637 | AULA 03

AUDITORIA

CONTÁBIL

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

CONTABILIDADE PUBLICA, ORÇAMENTO PUBLICO

Tipologia: Slides

1 / 34

Esta página não é visível na pré-visualização

Não perca as partes importantes!

ESTRUTURA – UNIDADE 2 UNIDADE 2: CONTROLES INTERNOS E AMOSTRAGEM EM AUDITORIA TÓPICO 1: AUDITORIA EM CONTROLES INTERNOS DE EMPRESAS TÓPICO 2: PLANEJAMENTO DOS TRABALHOS DE AUDITORIA TÓPICO 3: ANÁLISE DE RISCOS E AMOSTRAGEM EM AUDITORIA

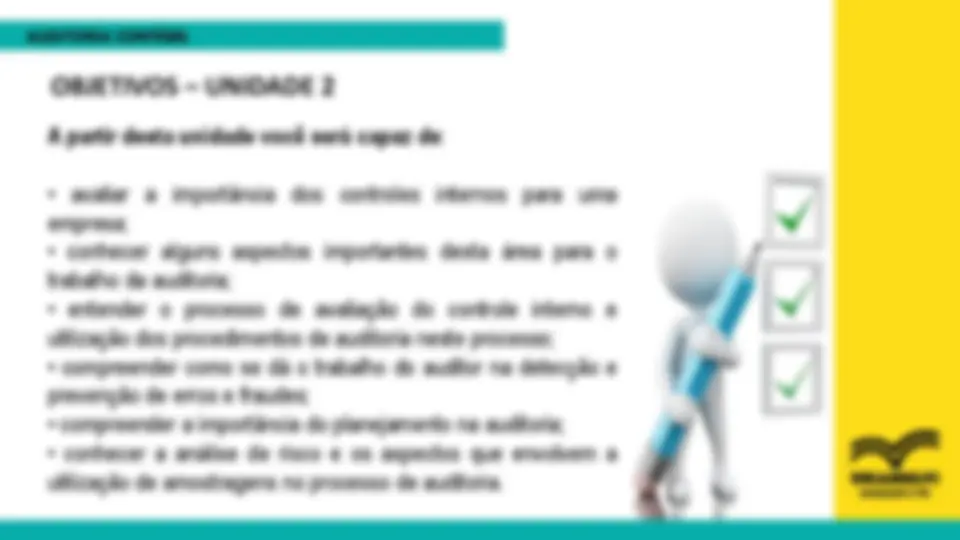

OBJETIVOS – UNIDADE 2 A partir desta unidade você será capaz de :

AUDITORIA EM CONTROLES INTERNOS DE EMPRESAS

AUDITORIA EM CONTROLES INTERNOS DE EMPRESAS

AUDITORIA EM CONTROLES INTERNOS DE EMPRESAS

AUDITORIA EM CONTROLES INTERNOS DE EMPRESAS Um dos objetivos principais do controle interno é garantir a confiabilidade do fluxo de informações e das várias fases do processo decisório. Em outras palavras, o controle interno deve responder a cada uma das seguintes indagações: Expectativa : Política de delegações : Implementação : Observância de autoridade : Pontualidade : Eficiência e eficácia: Custódia: Exatidão, completabilidade e pontualidade: Padrões :

AVALIAÇÃO DO CONTROLE INTERNO O controle interno deve passar por uma revisão periódica, com o propósito de avaliar o cumprimento do que foi determinado Almeida ( 1996 p. 60 ) trata da avaliação do sistema de controle interno como um processo que compreende as seguintes atividades: − determinar os erros ou irregularidades que poderiam acontecer; − verificar se o sistema atual de controles detectaria de imediato esses erros ou irregularidades; − analisar as fraquezas ou falta de controle, que possibilitam a existência de erros ou irregularidades, a fim de determinar natureza, data e extensão dos procedimentos de auditoria; − emitir relatório-comentário dando sugestões para o aprimoramento do sistema de controle interno da empresa.

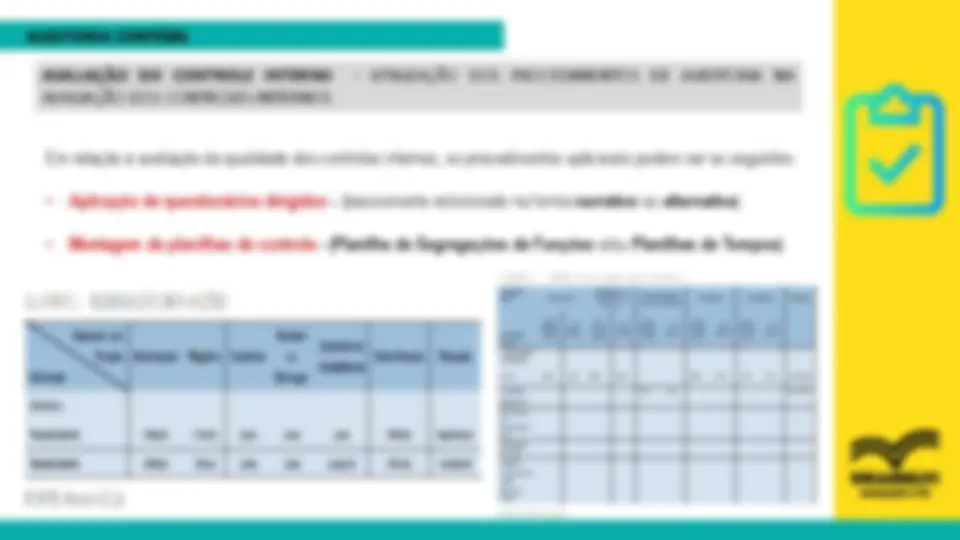

AVALIAÇÃO DO CONTROLE INTERNO - UTILIZAÇÃO DOS PROCEDIMENTOS DE AUDITORIA NA AVALIAÇÃO DOS CONTROLES INTERNOS Em relação à avaliação da qualidade dos controles internos, os procedimentos aplicáveis podem ser os seguintes:

O AUDITOR E AS PREVENÇÕES CONTRA FRAUDE A principal função do profissional de auditoria não é atuar na busca de fraudes ou erros. No entanto, não se pode desconsiderar que em algumas situações ainda prevalece a ideia de que a auditoria tem essa finalidade. Na verdade, não se deve esperar que o trabalho do auditor garanta a inexistência de fraudes ou erros. Todavia, a aplicação de técnicas e procedimentos de auditoria adequados pode apresentar como resultado a identificação de alguma situação desse tipo. Conforme Krieck ( 2011 ), há dois tipos de fraudes, considerados como: a) Desfalques : que envolvem a malversação de dinheiro ou bens e que são normalmente dissimulados através da falsificação dos registros. b) Falsificação das contas e manipulação fraudulenta : que são feitas para obter benefícios diferentes daqueles relativos aos desfalques, por exemplo, a obtenção de empréstimos bancários com base na apresentação de demonstrações contábeis falsas.