Baixe fazendo contabilidade e outras Notas de estudo em PDF para Contabilidade, somente na Docsity!

CAPÍTULO VI

FAZENDO CONTABILIDADE

CONSTITUIÇÃO DA EMPRESA

Para iniciarmos o nosso trabalho cuja proposta é executar a contabilidade

de uma empresa pelo período de um ano completo, passando por todas as situações

que ocorrem no dia a dia da mesma, culminando com a elaboração do Balanço

Patrimonial e as demais Demonstrações Financeiras no último dia do ano,

precisaremos primeiro constituir a nossa empresa.

A nossa empresa nasceu assim:

Dois grandes amigos que trabalhavam em uma empresa estatal resolveram

aderir a um PDV (Plano de Demissão Voluntária) implantado por tal empresa e

receberam com isso um bom dinheiro. Sem emprego e com dinheiro resolveram

constituir uma empresa em sociedade. Fizeram um estudo na região onde

moravam para poderem decidir com mais segurança qual seria o melhor ramo de

comércio a ser explorado. Depois de todos os considerandos, resolveram explorar

o comércio de materiais para construção. Eles estavam muito otimistas e com

muita esperança no sucesso do empreendimento, por isso quiseram começar já

com o astral elevado, batizando a empresa com o nome de SUCESSO.

A idéia era não trabalhar com todo o tipo de material de construção e sim se

especializar em um segmento específico, com materiais de primeira linha.

Decidiram, então, trabalhar apenas na revenda de esquadrias de ferro (portas,

vitrais, e venezianas), esquadrias de madeiras (portas e batentes), e demais

mercadorias inerentes como fechaduras, dobradiças e trancas em geral.

Então, em 02.01.2001, os amigos Vicente Morais e Marcos Souza

constituíram uma sociedade por Quotas de Responsabilidade Ltda, para explorar

o comércio de materiais de construção, cuja razão social girará sob o nome de

SUCESSO – Materiais para Construção Ltda, com o capital inicial de R$-

80.000,00, sendo R$- 40.000,00 a participação de cada sócio, conforme Contrato de

Constituição da empresa devidamente registrado e arquivado na Junta Comercial.

Com a firma constituída tomaram todas as medidas necessárias para o

início do empreendimento, primeiramente, alugando, em nome da empresa, um

imóvel (salão comercial) onde a mesma seria estabelecida, assinando o contrato de

aluguel direto com o proprietário do imóvel, pelo valor mensal de R$- 1.800,00 a

vencer sempre no dia 05 do mês seguinte aquele a que se referir o aluguel.

Neste mesmo dia, em 02.01.2001, a empresa contratou quatro empregados,

sendo três para exercerem a profissão de vendedores balconistas com o salário

mensal de R$- 800,00 cada um e um para a atividade de ajudante geral com salário

mensal de R$- 500,00;

Contratou, também, a empresa PHM Serviços Contábeis Ltda para

executar os serviços de contabilidade pelo valor de R$- 800,00 mensais, a vencer

sempre no dia 05 do mês seguinte àquele em que os serviços forem prestados;

Os sócios definiram, também, o valor de suas retiradas, atribuindo, a título

de pró-labore, a importância de R$- 3.000,00 mensais cada um, mas somente a

partir da competência abril/2001.

Agora, para darmos início a contabilidade, primeiramente, vamos elaborar

um Plano de Contas adequado para a nossa empresa. Vocês já sabem que o Plano

de Contas é o elenco das contas necessárias aos registros contábeis da empresa,

pois a escrituração do Livro Diário será realizada apenas com os códigos nele

constantes.

Para efeito didático trabalharemos com um número reduzido de “contas”

de modo a facilitar o estudo. O sub grupo da conta Duplicatas a receber deve

individualizar todos os clientes, mas aqui utilizaremos apenas a Conta Clientes

englobando toda a clientela no sentido de diminuir as fichas “razão”, simplificando

o trabalho. Com relação ao sub grupo da conta Fornecedores, trabalharemos com

um número bem reduzido de fornecedores também para facilitar o trabalho.

Na seqüência veremos o Plano de Contas da empresa SUCESSO Materiais

de Construção Ltda.

CAPÍTULO VI

FAZENDO CONTABILIDADE

PLANO DE CONTAS

(Veja ao final informação relevante sobre a nova estrutura da contabilidade)

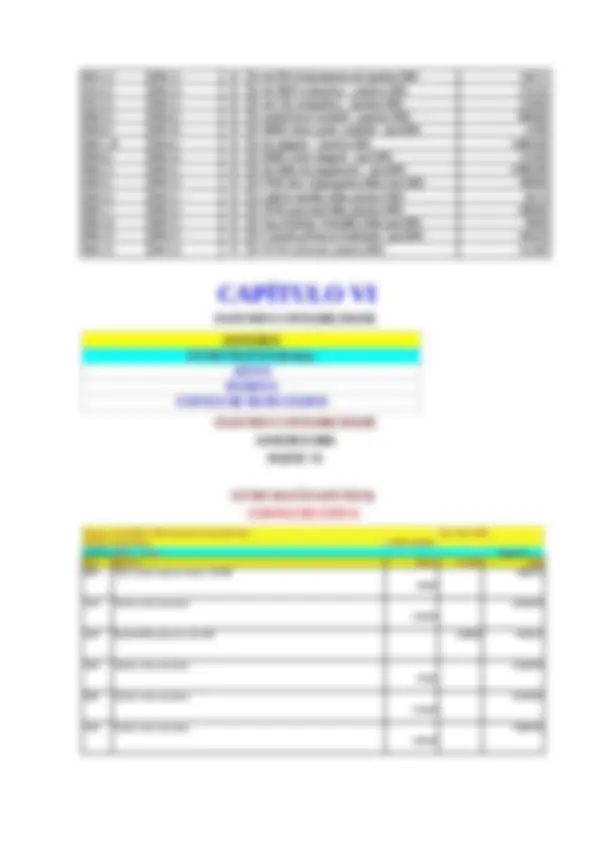

SUCESSO – MATERIAIS PARA CONSTRUÇÃO LTDA

CONTAS PATRIMONIAIS

1 - ativo 2 - passivo

10. CIRCULANTE 20. Circulante 100. DISPONÍVEL 200. OBRIGAÇÕES 100.1. Caixa Geral 200.1. Fornecedores 100.1.1. Caixa 200.1.1. Esquadro S/A 100.2. Bancos c/ Movimento 200.1.2. Fechar S/A 100.2.1. Banco do Brasil S/A 200.1.3. Madeiral S/A 100.2.2. Caixa Econômica Federal 200.1.4. Metal Carvalho Ltda 100.2.3. Banespa 200.1.5. Mercearia Trigal Ltda 100.3. Aplicações Financeiras 200.1.6. Papelaria Prudente Ltda 100.3.1. Banco do Brasil S/A 200.1.7. Só Móveis Ltda. 101. CRÉDITOS 200.1.8. Carga Pesada C. Caminhões Ltda 101.1. Duplicatas a receber 200.1.9. Prudente Veículos Ltda. 101.1.1. Clientes diversos 200.1.10. Mega Informática Ltda. 101.1.2. (-) Duplicatas Descontadas (^) 200.1.11. Casa do Construtor Ltda. 101.2. Créditos de empregados (^) 200.1.12. 101.2.1. Adiantamento salarial 200.1.13. 101.2.2. Adiantamento 13º salário 101.3. Impostos a recuperar 200.2. Obrigações Fiscais 101.3.1. ICMS a recuperar 200.2.1. COFINS a recolher 101.3.2. CSL estimativa 200.2.2. PIS a recolher 101.3.3. IRPJ estimativa 200.2.3. ICMS a recolher 102. ESTOQUES 200.2.4. IRPJ a recolher 102.1.1. Mercadorias 200.2.5. CSL a recolher 103. DESPESAS DO EXERC. SEGUINTE 200.2.6. IRRF a recolher 103.1.1. Juros passivos a apropriar 200.2.7. **103.1.2. Prêmios de seguro a apropriar

- REALIZÁVEL A LONGO PRAZO 200.3. Obrigações Sociais e trabalhistas** 110. OUTROS CRÉDITOS 200.3.1. Salários a pagar

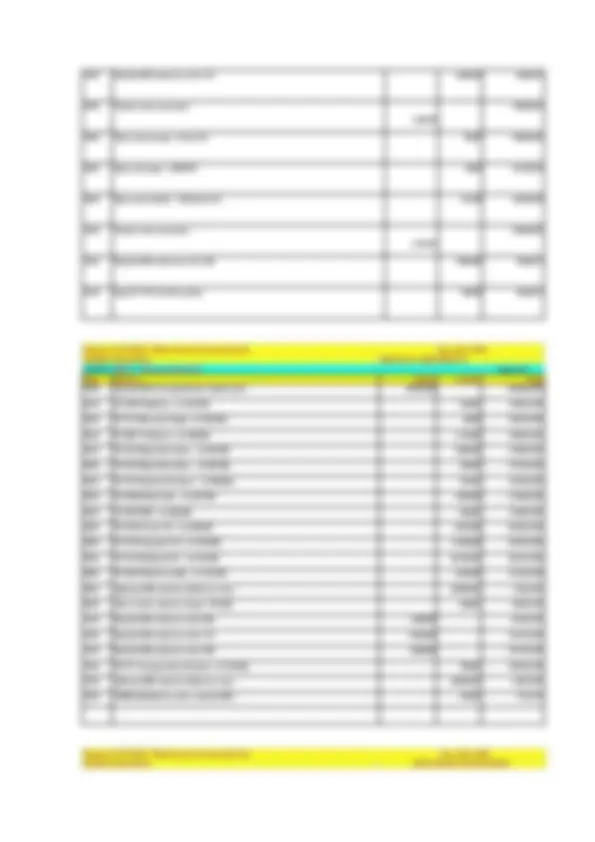

300.1.3. Telefone 400.1.3. Rendimentos Aplic. Financeiras 300.1.4. Comissões sobre vendas 300.1.5. Salários 400.2. OUTRAS RECEITAS 300.1.6. FGTS 400.2.1. 300.1.7. INSS 300.1.8. Seguro c/ Acidentes do Trabalho 401. RECEITAS NÃO OPERACIONAIS 300.1.9. Contribuição p/ Outras Entidades 401.1.1. Lucros venda imobilizado 300.1.10. Férias 300.1.11. 13º salário 402. RECEITA BRUTA 300.1.12. Publicidade 402.1. VENDAS DE MERCADORIAS 300.1.13. Fretes e carretos 402.1.1. Vendas à vista 300.1.14. Prêmios de seguros 402.1.2. Vendas a prazo 300.1.15. Perdas de créditos 300.1.16. Aluguel 300.1.17. Depreciações 5 - CONTAS TRANSITÓRIAS 300.1.18. Material de limpeza 50. APURAÇÃO DE RESULTADOS 300.1.19. Despesas diversas 500.1.1. Resultado do exercício 300.1.20. Café/Lanches 300.1.21. Prêmios de seguros 300.1.22. Combustíveis

300.2. DESPESAS FINANCEIRAS

300.2.1. Descontos concedidos 300.2.2. Despesas bancárias 300.2.3. Juros passivos

300.3. DESPESAS ADMINISTRATIVAS

300.3.1. Pró-labore 300.3.2. Assistência Contábil 300.3.3. Material de escritório 300.3.4. INSS – Pró-labore

300.4. DESPESAS TRIBUTÁRIAS

300.4.1. C.P.M.F.

300.4.2. Taxas Municipais

301. DESPESAS NÃO OPERACIONAIS

302. DEDUÇÕES DA RECEITA BRUTA

302.1.1. Vendas anuladas 302.1.2. ICMS sobre vendas 302.1.3. PIS sobre faturamento 302.1.4. COFINS

303. CUSTOS OPERACIONAIS

303.1.1. Compras de mercadorias

303.1.2. Fretes sobre compras 303.1.3. (-) ICMS sobre compras

304. CONTAS DE APURAÇÃO

304.1.1. Custo da mercadoria vendida (CMV) 304.1.2. Resultado da conta mercadoria (RCM)

Material disponibilizado neste site em 09/10/

Observação relevante: O "Livro Virtual de Contabilidade" foi desenvolvido ao longo do ano de 2001 e, de lá para cá, houve muitas alterações de natureza tributária e fi scal na legislação brasileira. Quanto a estrutura da contabilidade esta também sofreu alteração com o advento da Lei n° 11.638, de 28/12/2007. Referida Lei deu nova redação a Lei n° 6404/1976, trazendo alterações relevantes na composição da estrutura contábil (novas classi fi cações de contas e novos procedimentos em relação as Demonstrações Contábeis, entre outras coisas). A Resolução CFC n° 1.159, de 13/02/2009, aprovou o Comunicado Técnico CT 01, que aborda como os ajustes das novas práticas contábeis adotadas no Brasil trazidas pela Lei n° 11.638/07 e MP n° 449/08 devem ser tratados. O "Livro Virtual de Contabilidade" não será alterado em função dessas alterações, pelo menos nesse primeiro momento, tendo em vista o seu enorme conteúdo, principalmente quanto ao contido no capítulo VI, intitulado de "Fazendo Contabilidade", e, mesmo porque, para efeito do aprendizado básico da contabilidade essas alterações não serão tão relevantes, ou seja, não irá atrapalhar o nosso estudo. Posto isso, deixo claro que os textos desse trabalho continuam com a redação original, de 2001, com base na legislação vigente a época. No entanto, estarei disponibilizando links onde o usuário poderá pesquisar a legislação tributária e fi scal atual. Quanto a "contabilidade" é imprescindível que o usuário se mantenha atualizado com a Lei 6404/1976 (É só clicar aqui, está atualizadíssima). Veja ainda este "Perguntas e Respostas" elaborado pela FIPECAFI, contemplando todas as alterações advindas pela Lei 11.638/07. Veja também no Fórum Contábeis tudo o que está se discutindo a esse respeito.

Informou: João Leite - Idealizador do site: www.contabilizando.com

www.contabiliza.com.br Visite este site e, se gostar, divulgue-o.

Deixe AQUI a sua mensagem sobre este Livro Virtual, pois é muito importante

saber a sua opinião.

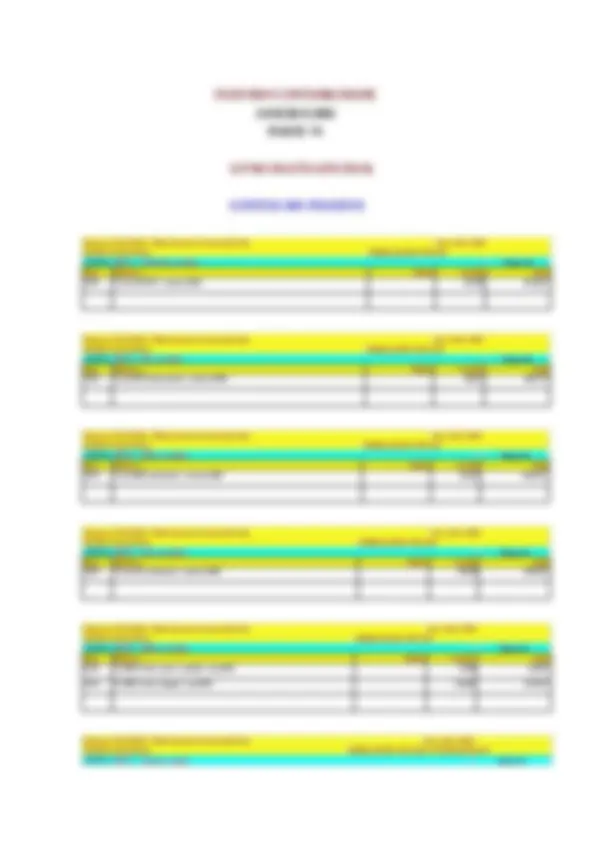

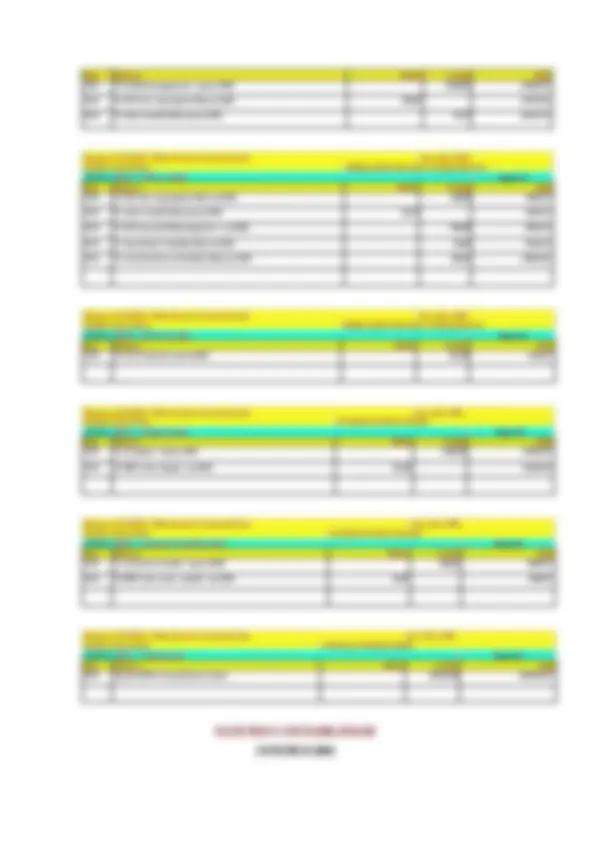

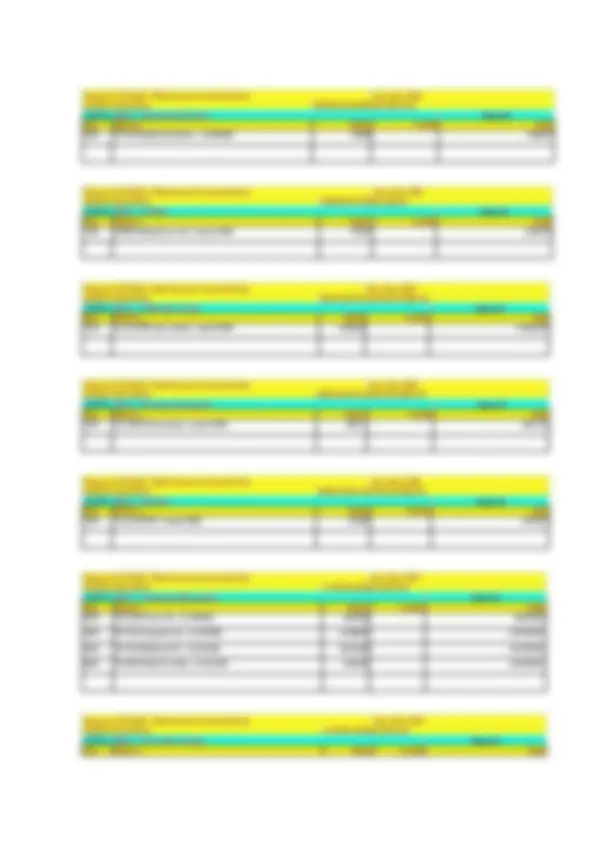

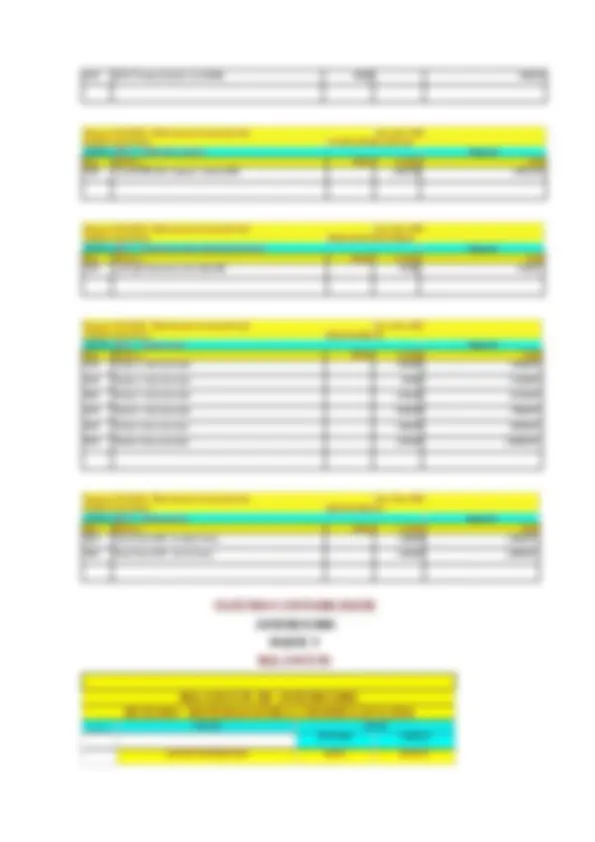

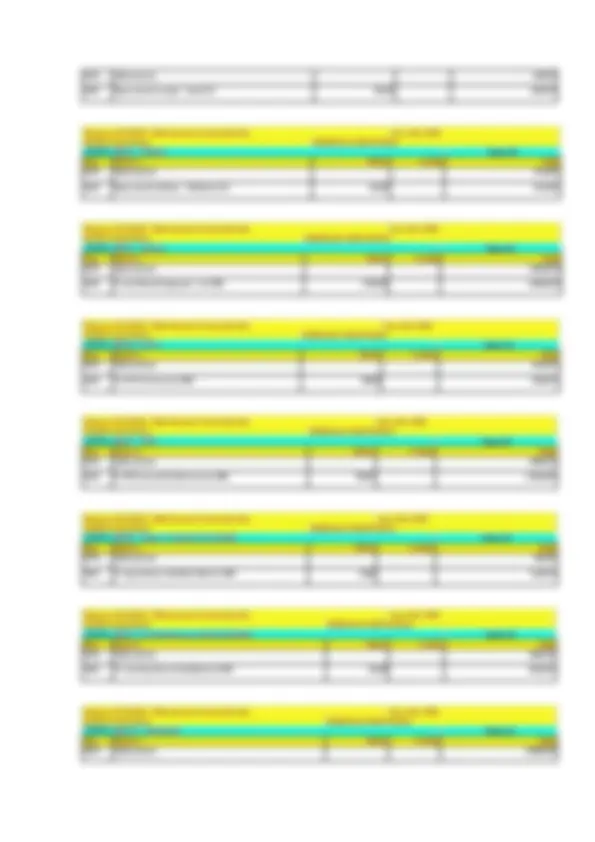

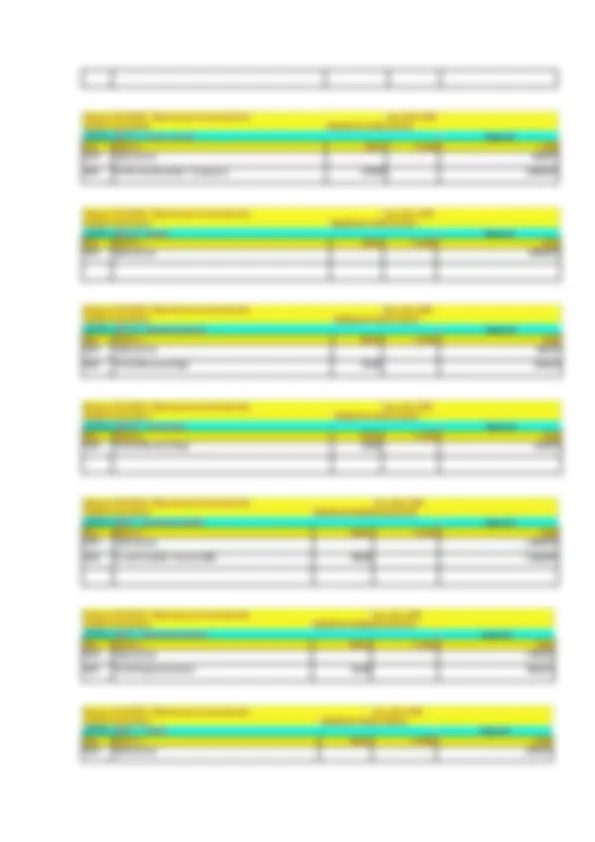

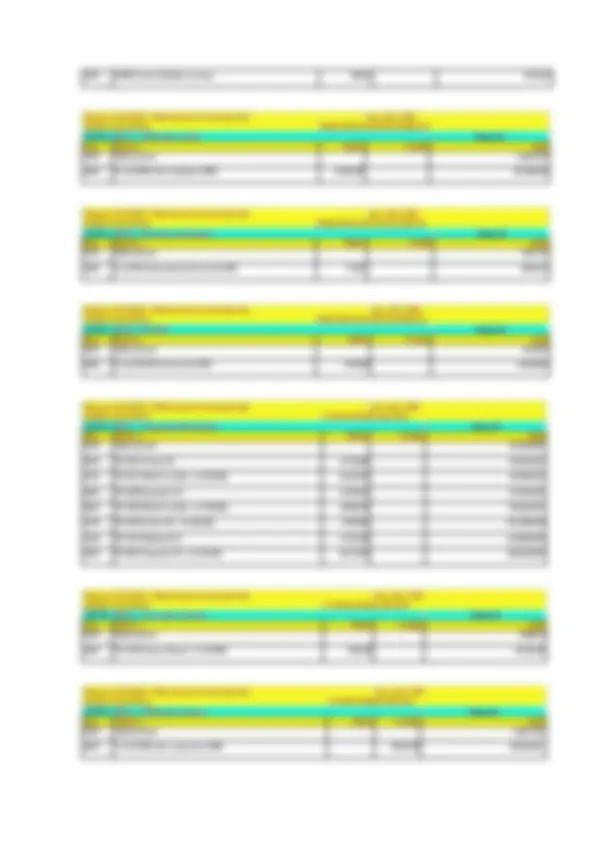

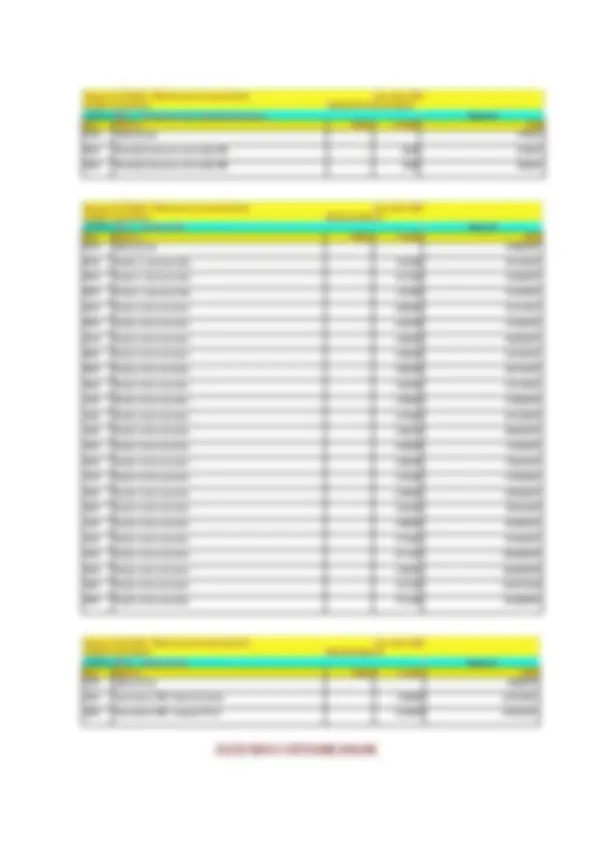

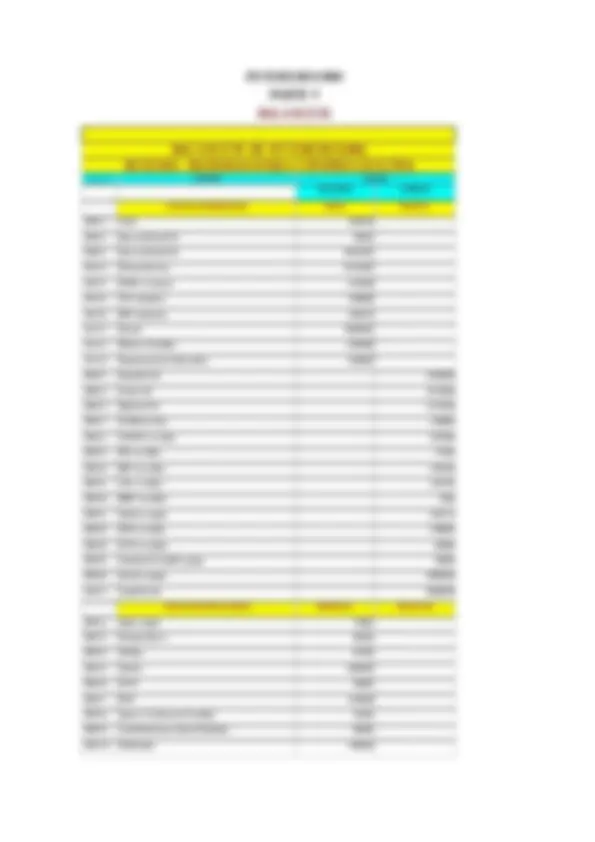

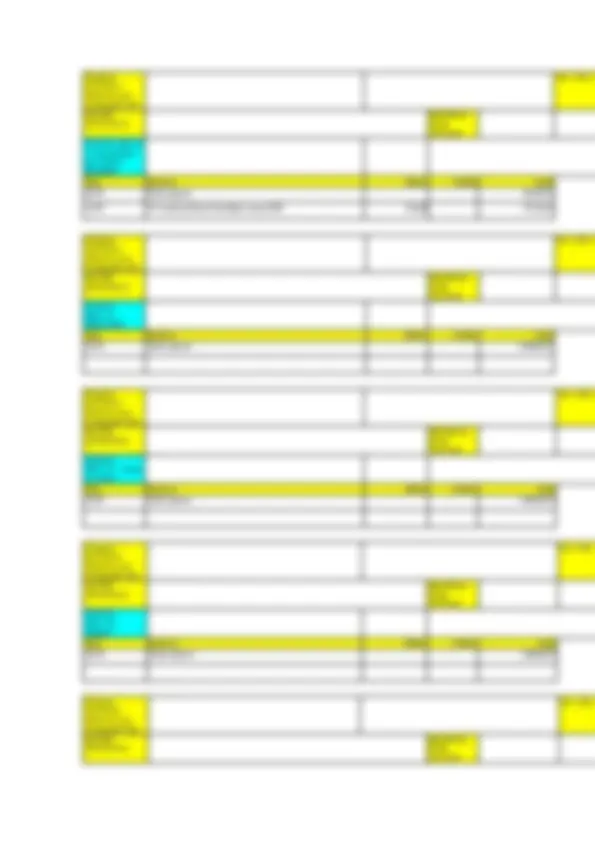

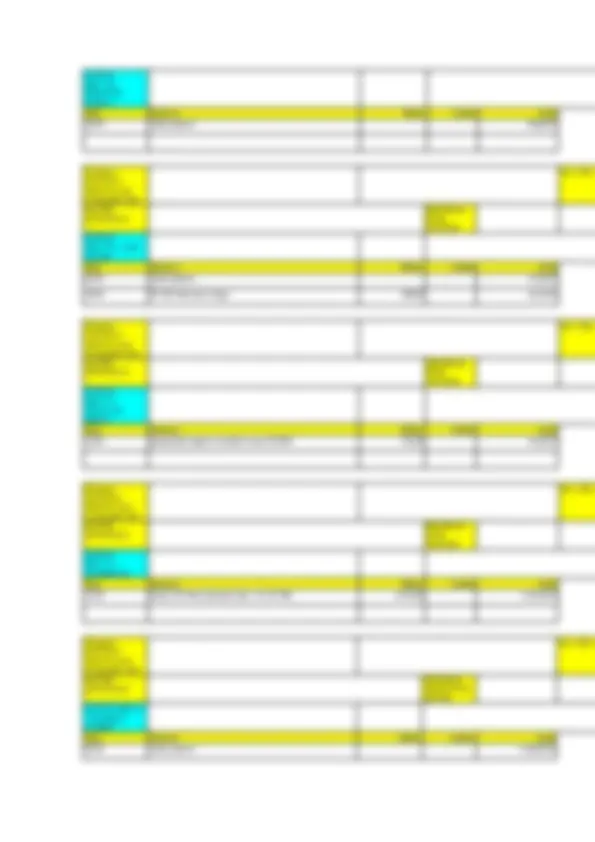

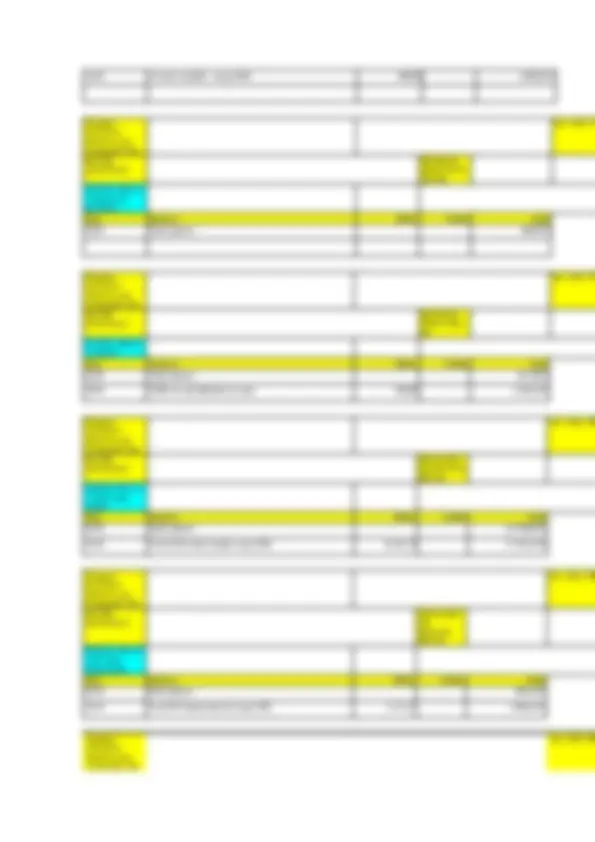

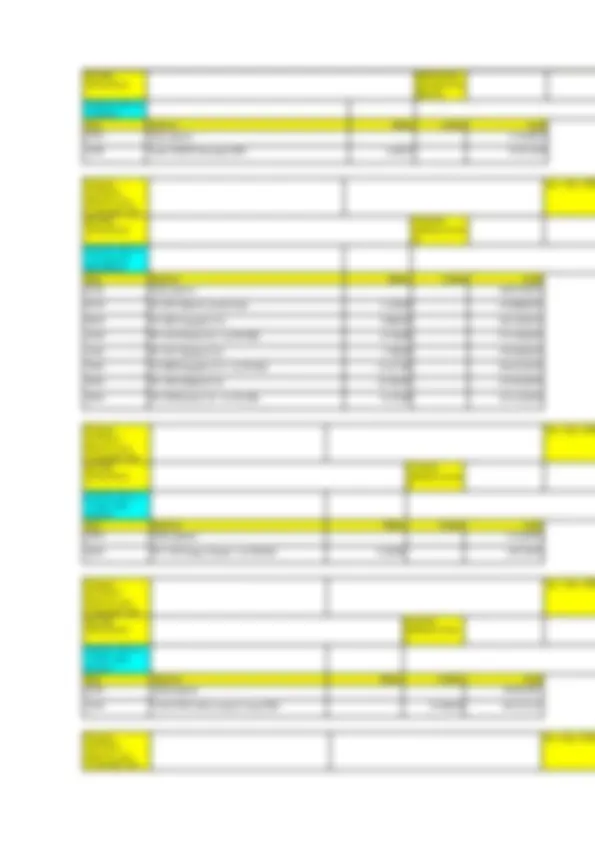

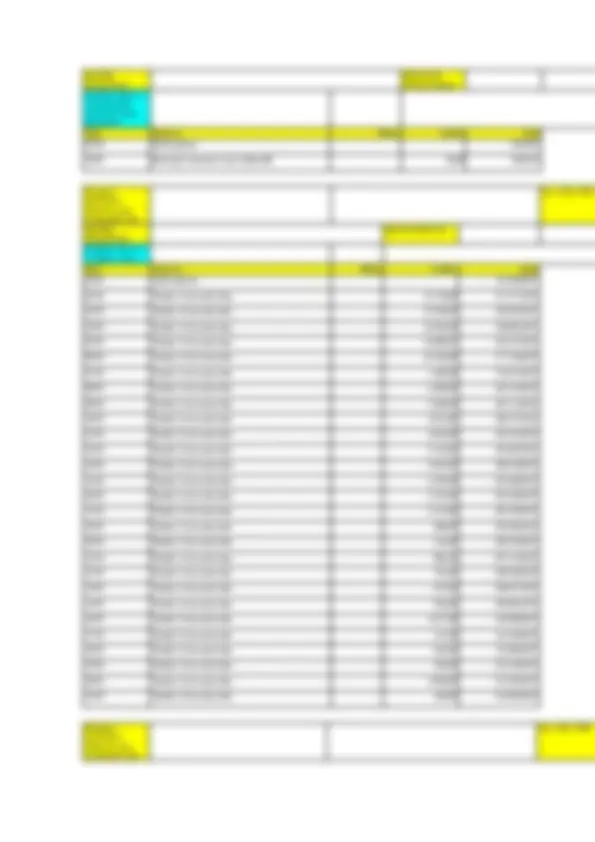

Empresa: SUCESSO – Materiais para Construção Ltda Jan a Dez/

RAZÃO ANALÍTICO Pág.

CONTA:

Data Histórico Débito Crédito Saldo

BALANCETE DE /

SUCESSO – Materiais para Construção Ltda

Códigos CONTAS SALDO

Contas DEVEDOR CREDOR

CONTAS PATRIMONIAIS ATIVO PASSIVO

CONTAS DE RESULTADOS DESPESAS RECEITAS

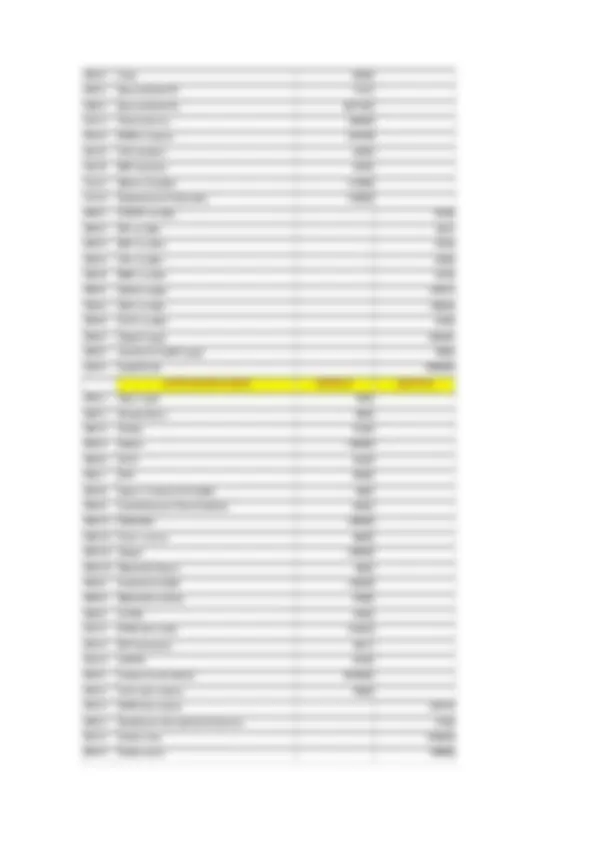

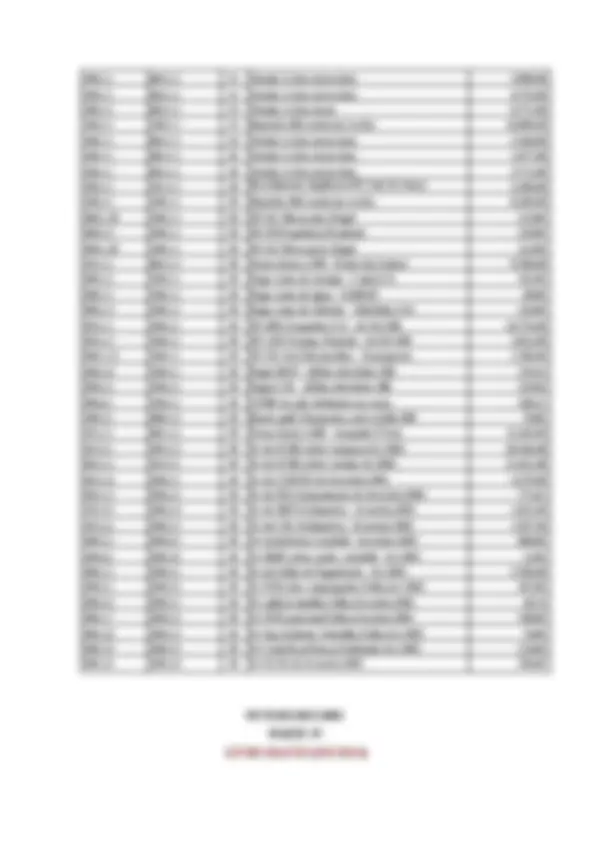

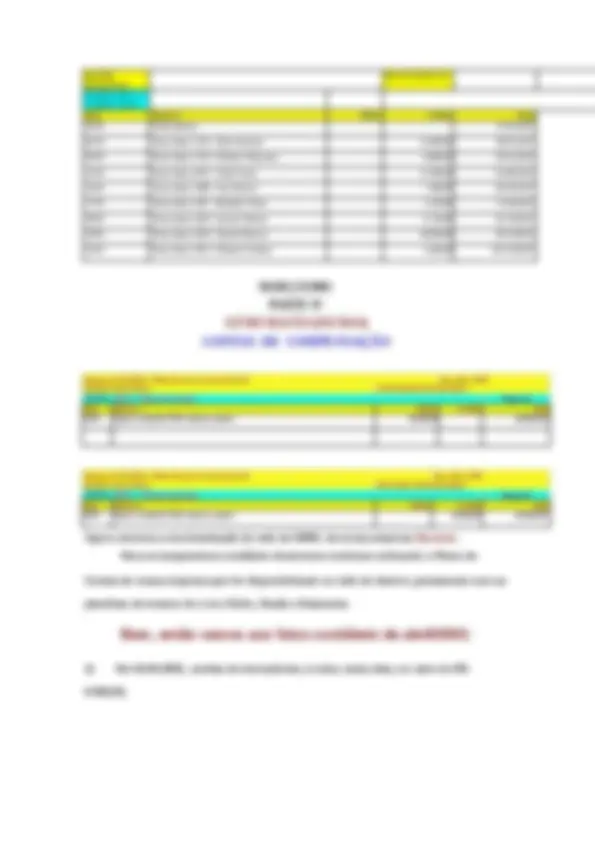

no valor de R$ 1.720,00, pago à vista com o cheque nº 003

do Banco do Brasil;

Em 02.01.2001, compra a vista de um computador conforme nota fi scal nº 555, da empresa Mega Informática Ltda, no valor de R$- 3.000,00, pago a vista com o cheque nº 004 do Banco do Brasil;

Em 02.01.2001, compra a vista de uma impressora conforme nota fi scal nº 556, da empresa Mega Informática Ltda, no valor de R$- 330,00, pago a vista com o cheque nº 005 do Banco do Brasil;

Em 02.01.2001, compra à vista de materiais para escritório (canetas, lápis, borracha, grampeador, furador, clipes, grampos, formulários contínuos, entre outros) conforme nota fi scal nº 379 da empresa Papelaria Prudente Ltda, no valor de R$ 370,00, pago conforme cheque 006 do Banco do Brasil;

Em 02.01.2001, foi realizado contrato de publicidade com a Rádio Líder Ltda, para anunciar durante 15 dias, a propaganda de inauguração da loja, pagando para isso R$- 1.000,00, à vista, conforme nota fi scal 1082, pago com o cheque nº 007 do Banco do Brasil;

Em 02.01.2001, pagamento efetuado a empresa PHM Serviços Contábeis Ltda, referente aos serviços burocráticos (elaboração do contrato social e seu registro nos Órgãos competentes, bem como, todos os demais atos necessários junto aos diversos órgãos municipal, estadual e federal), no valor de R$- 500,00, conforme nota fi scal 399, pago com o cheque nº 008 do Banco do Brasil;

Em 03.01.2001, compra de mercadorias para revenda (diversos modelos de fechaduras), da empresa Fechar S/A, à vista, conforme nota fi scal nº 3254, no valor de R$ 9.870,00, pago através do cheque nº 009 do Banco do Brasil;

Em 04.01.2001, compra de mercadorias para revenda (diversas esquadrias de ferro, sendo portas, vitrais, e venezianas), a vista, da empresa Esquadro S/A, conforme nota fi scal nº 3791, no valor de R$ 11.200,00, pago conforme cheque 010 do Banco do Brasil;

Em 05.01.2001, compra de mercadorias para revenda (diversas esquadrias de madeira, sendo portas e batentes), a vista, da empresa Madeiral S/A, conforme nota fi scal nº 2374, no valor de R$ 10.150,00, pago conforme cheque 011 do Banco do Brasil;

Em 08.01.2001, compra de mercadorias para revenda (diversos modelos de dobradiças), da empresa Metal Carvalho Ltda, à vista, conforme nota fi scal nº 2841, no valor de R$ 4.320,00, pago através do cheque nº 012 do Banco do Brasil;

Em 08.01.2001, foram aplicados R$- 30.000,00 em Fundo de Renda Fixa do Banco do Brasil;

Em 09.01.2001, foi efetuada uma retirada de R$- 500,00 da conta corrente do Banco do Brasil para fundo de caixa, conforme cheque nº 013;

Em 10.01.2001, vendas de mercadorias, a prazo, a Geraldo Gomes, conforme nota fi scal n. º 001 no valor de R$- 1.200,00;

Em 11.01.2001, vendas de mercadorias, à vista, conforme diversas notas fi scais emitidas nesta data, no valor de R$ 1.450,00;

Em 12.01.2001, depósito na conta corrente do Banco do Brasil no valor de R$- 1.400,00 conforme recibo 030;

Em 15.01.2001, vendas de mercadorias, à vista, conforme diversas notas fi scais emitidas nesta data, no valor de R$- 670,00;

Em 18.01.2001, vendas de mercadorias, à vista, conforme diversas notas fi scais emitidas nesta data, no valor de R$- 2.150,00;

Em 22.01.2001, vendas de mercadorias, à vista, conforme diversas notas fi scais emitidas nesta data, no valor de R$- 3.630,00;

Em 24.01.2001, depósito na conta corrente do Banco do Brasil no valor de R$- 6.500,00 conforme recibo 174;

Em 26.01.2001, vendas de mercadorias, a prazo, a José de Souza, conforme nota fi scal n. º 033 no valor de R$- 3.290,00;

Em 29.01.2001, vendas de mercadorias, à vista, conforme diversas notas fi scais emitidas nesta data, no valor de R$- 1.590,00;

Em 30.01.2001, pagamento da conta de energia elétrica, em dinheiro, a Empresa Caiuá S/A, no valor de R$- 84,00;

Em 30.01.2001, pagamento da conta de água, em dinheiro, a empresa SABESP, no valor de R$- 33,00;

Em 30.01.2001, pagamento da conta de telefone, a empresa Telefônica S/A, incluída a taxa de habilitação da linha telefônica adquirida em 02.01, no valor total de R$- 157,00, pago em dinheiro;

Em 31.01.2001, vendas de mercadorias, à vista, conforme diversas notas fi scais emitidas nesta data, no valor de R$- 4.110,00;

Em 31.01.2001, depósito na conta corrente do Banco do Brasil no valor de R$- 5.000,00 conforme recibo 438;

Em 31.01.2001, pagamento efetuado a empresa Transportadora Pontual Ltda, conforme nota fi scal n.º 977, referente aos serviços de fretes das compras efetuadas no mês, no valor de R$- 700,00, conforme cheque nº 014 do Banco do Brasil S/A;

Em 31.01.2001, foram aplicados R$- 18.000,00 em Fundo de Renda Fixa do Banco do Brasil;

Em 31.01.2001, foi debitada na conta corrente do Banco do Brasil, a importância de R$- 278,45 a título de CPMF referente às movimentações ocorridas em janeiro/2001;

Em 31.01.2001, foi creditada na conta Aplicações Financeiras do Banco do Brasil, a importância de R$- 173,00 referente rendimento sobre as aplicações em Fundo de Renda Fixa realizadas no mês.

Quem quiser ver esta Lei na íntegra é só acessar o “Links Úteis” deste site, e acessar Legislações Atualizadas, onde encontrará todas as Leis existentes, inclusive a Lei 6.404/76 que é de muita importância, principalmente para os pro fi ssionais e estudantes de contabilidade.

Para efeito didático estaremos utilizando uma empresa do ramo do comércio de mercadorias, não optante pelo “SIMPLES”, que pagará normalmente todos os impostos inerentes a sua atividade, com a apuração do Imposto de Renda-Pessoa Jurídica pelo Lucro Real. Os impostos serão calculados procurando atender as regras das legislações especí fi cas, no entanto, alguns poderão não estar totalmente dentro das regras em função de suas peculiaridades próprias, o que não vem a ser relevante, pois o que interessa é aprender a contabiliza-los. Para aqueles que quiserem se aprofundar um pouco mais na parte tributária das empresas, poderão acessar os sites: da Receita Federal, da Previdência Social, do Ministério do Trabalho e das Secretarias das Fazendas Estaduais, entre outros, onde encontrarão todas as legislações pertinentes.

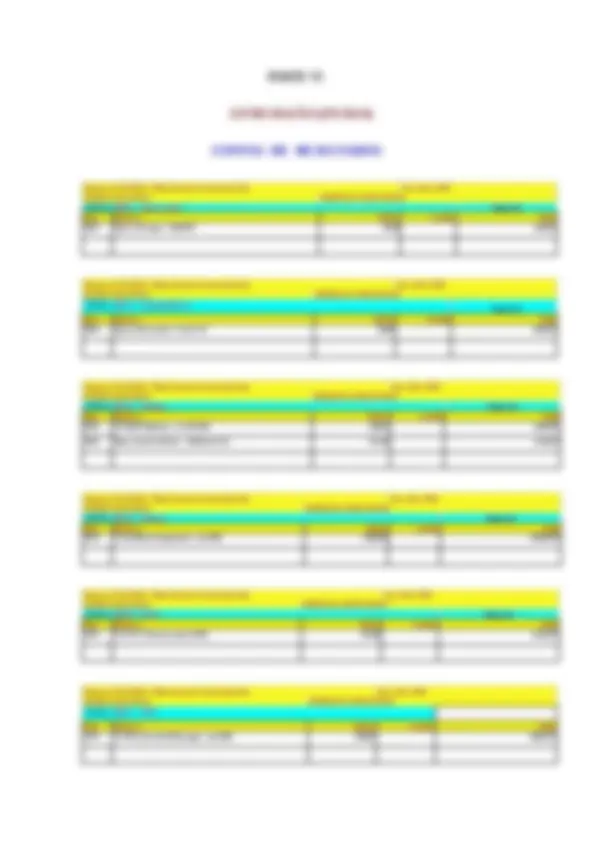

FAZENDO CONTABILIDADE

JANEIRO/

PARTE II

CLASSIFICAÇÃO

Nós vimos na"PARTE I - MOVIMENTO" todos os fatos contábeis que ocorreram na empresa SucessoMateriais para Construção Ltda. Fatos contábeis são todas as ações que umaempresa realiza e que interferem no seu patrimônio.Agora, didaticamente, iremos efetuar os lançamentos destes fatos contábeis, primeiramente no Livro Diário, depois nas Fichas “Razão” para posteriormente elaborarmos o Balancete de Janeiro/2001.

Na prática, o lançamento contábil informatizado é efetuado apenas uma vez, depois é só efetuar os comandos necessários para o programa de contabilidade gerar automaticamente o Diário, Razão e o Balancete.

Vamos fazer um “passo a passo”, lançamento por lançamento, com as devidas explicações para em seguida exibirmos a escrituração no Livro Diário e nas Fichas "Razão", bem como, o Balancete de Janeiro/2001. Saliento que as Fichas "Razão" continuarão sendo exibidas em pequenas tiras, o su fi ciente para os lançamentos correspondentes. Na prática elas têm um tamanho padrão e a medida em que vão se completando, há a necessidade de se abrirem novas fi chas que serão numeradas seqüencialmente. É de fundamental importância que o iniciante na matéria, antes de entrar neste Capítulo VI, leia atentamente os cinco primeiros capítulos.

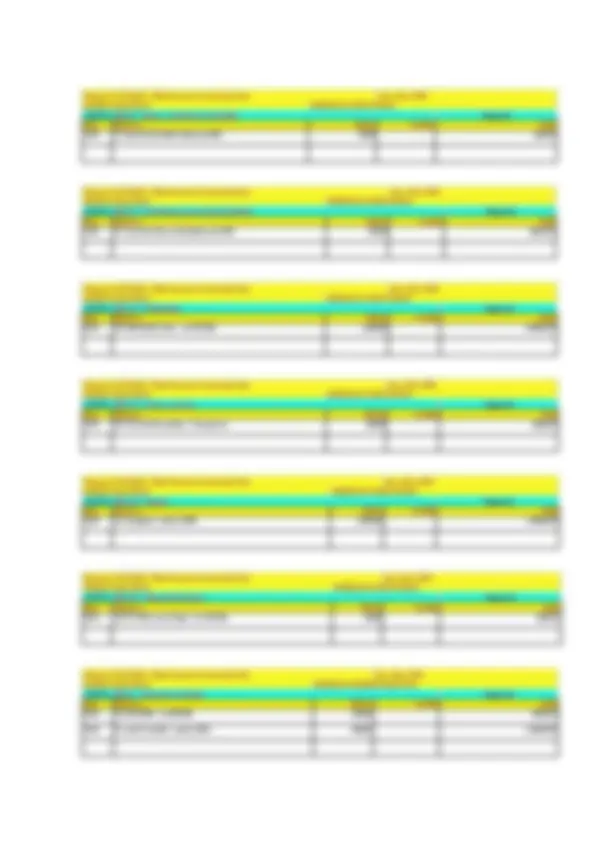

Vamos efetuar os lançamentos na seqüência em que ocorreram os fatos (ordem cronológica):

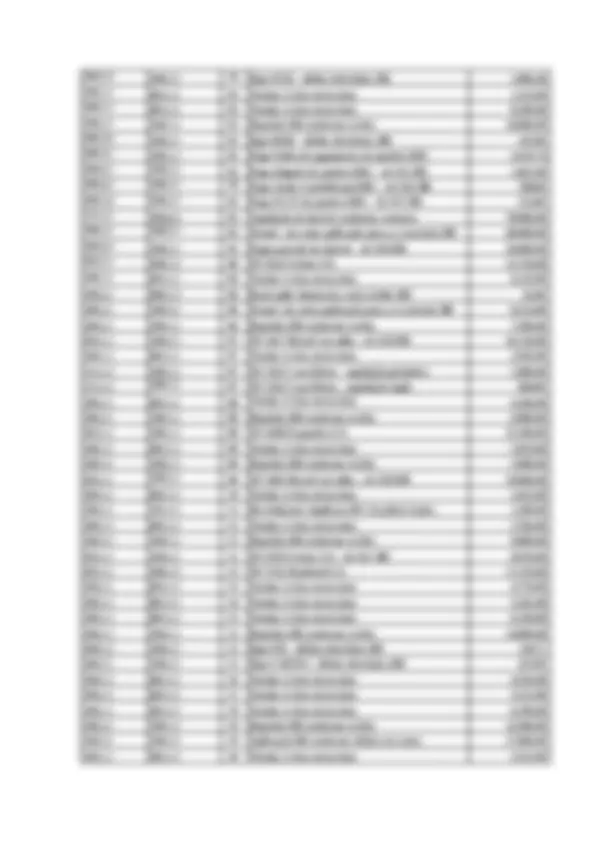

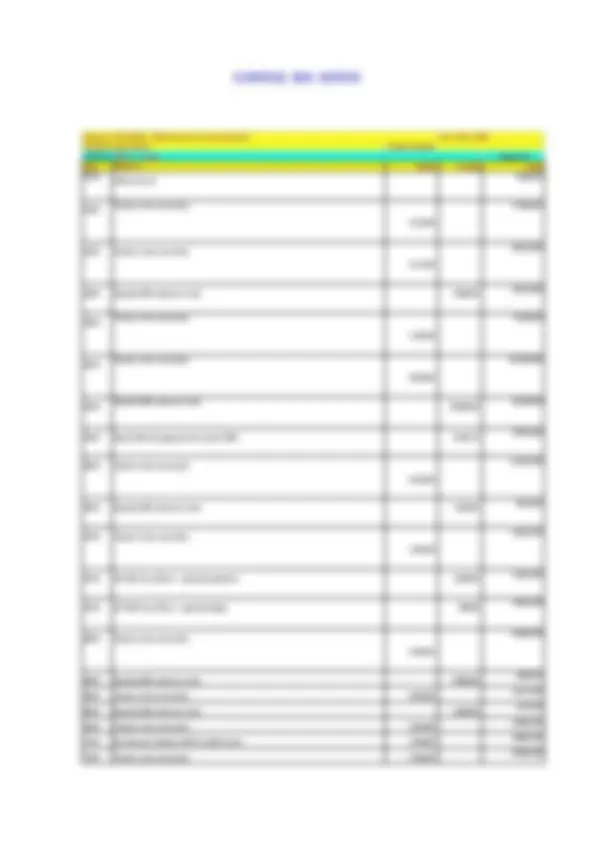

Em 02.01, na integralização do Capital, foi efetuado um depósito na conta corrente do Banco do Brasil. Se veri fi carmos o Plano de Contas veremos que a conta corrente do Banco do Brasil está no ATIVO, pois representa coisa boa (dinheiro no banco), portanto nós iremos debitar a conta 100.2.1 (Banco do Brasil) e iremos creditar a conta 220.1. (Capital Social) que é a conta que registra o investimento dos sócios no empreendimento.

Em 02.01, foi adquirido um aparelho telefônico e nós vamos considerar esta aquisição como despesas com vendas, portanto,

debitaremos a conta 300.1.3 (Telefone) e creditaremos a conta 100.2.1. (Banco do Brasil), pois foi desta última que saiu o dinheiro por meio de cheque para o respectivo pagamento. Todas as despesas que estiverem diretamente relacionadas com as vendas de mercadorias objeto do ramo comercial da empresa, serão classi fi cadas no grupo das Despesas com Vendas. O telefone é fundamental nas relações comerciais da empresa.

Em 02.01, foram adquiridos materiais de limpeza que também consideraremos como despesas com vendas, debitando a conta 300.1.18 (Material de limpeza) e creditando a conta 100.2.1. (Banco do Brasil), pelo mesmo motivo citado no lançamento anterior. Os materiais de limpeza servem para manter o salão comercial (loja) limpo e higienizado, portanto também faz parte do grupo das Despesas com Vendas.

Em 02.01, foram adquiridos móveis para a loja (cadeiras, escrivaninhas, banquetas e balcões), sendo bens (coisas boas), então vamos debitar a conta 121.1.2. (Móveis e Utensílios) e iremos creditar a origem do dinheiro que foi a conta 100.2.1 (Banco do Brasil). Alguém poderia perguntar porque que o aparelho telefônico (lançamento nº 2) também não foi debitado nesta conta, pois não deixa de ser um "bem". A explicação é que o aparelho telefônico, além de ter um valor de custo abaixo do limite estipulado pela Receita Federal para imobilização no ATIVO Permanente, que é atualmente de R$- 326,61, na verdade, vamos considerá-lo mesmo como material de consumo. Para saber mais sobre esse assunto, veja a resposta da pergunta n° 18 clicando sobre o link abaixo: http://www.receita.fazenda.gov.br/publico/perguntao/dipj2008/Capítulo%20VIII%20-%20Lucro%20Operacional%202008.pdf

Em 02.01, foi adquirido um computador, sendo um bem (coisa boa), nósvamos debitar a conta 121.1.3. (Equipamentos de Informática) e iremos creditar aorigem do dinheiro que foi a conta 100.2.1. (Banco doBrasil).

6)Em 02.01, foi adquirido uma impressora, sendo um bem (coisa boa), nósvamos debitar a conta 121.1.3. (Equipamentos de Informática) e iremos creditar aorigem do dinheiro que foi a conta 100.2.1. (Banco doBrasil).

Em 02.01, foram adquiridos materiais de consumo para escritório, e nós vamosclassi fi ca-los em Despesas Administrativas debitando a conta 300.3.3. (Materialde escritório) e creditando a origem do dinheiro que foi a conta 100.2.1. (Bancodo Brasil).

Em 02.01, foi efetuado pagamento de publicidade, sendo Despesas com Vendas,debitaremos a conta 300.1.12. (Publicidade) e creditaremos a origem do dinheiroque foi a conta 100.2.1. (Banco do Brasil).

Em 02.01, foi efetuado pagamento de serviços contábeis que será classi fi cadoem Despesas Administrativas, debitando-se a conta 300.3.2. (AssistênciaContábil) e creditando-se a origem do dinheiro que foi a conta 100.2.1. (Bancodo Brasil).

Em 03.01, foram adquiridas mercadorias (fechaduras) para revenda, à vista, enós vamos classi fi ca-las em Custos Operacionais, debitando a conta 303.1.1.(Compras de Mercadorias) e creditando-se a origem do dinheiro que foi a conta100.2.1. (Banco do Brasil). Asmercadorias adquiridas para revenda são classi fi cadas como Custo e não comoDespesas. O Custo das Mercadorias terá um tratamento diferenciado e vocêsentenderão melhor no momento oportuno.

Em 04.01, foram adquiridas mercadorias(esquadrias de ferro) para revenda, à vista, e como no lançamento anterior,debitaremos a conta

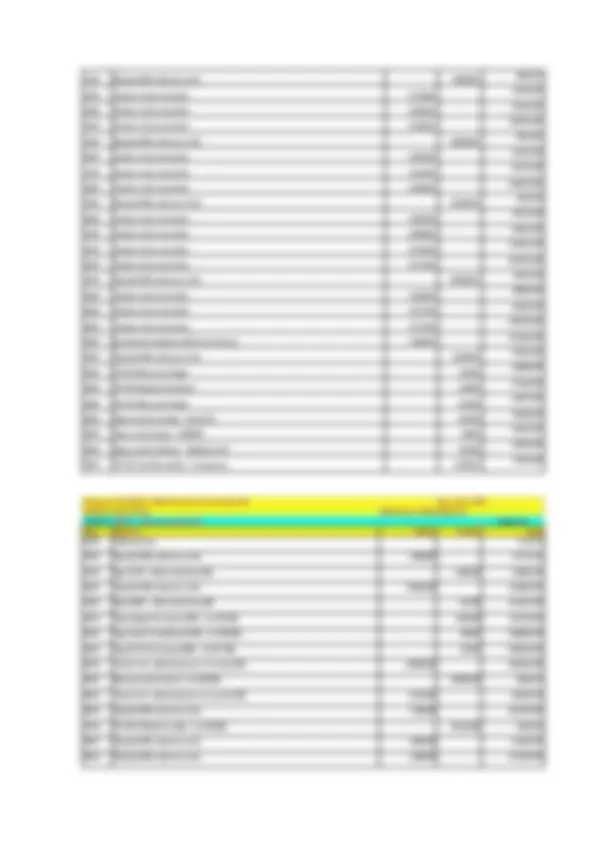

Em 30.01, foi pago em dinheiro, a conta de energia elétrica, sendo despesascom vendas, nós vamos debitar a conta 300.1.2. (Energia elétrica) e creditar aconta 100.1.1. (Caixa).

Em 30.01, foi pago em dinheiro, a conta de água, sendo despesas comvendas, nós vamos debitar a conta 300.1.1. (Água e esgoto) e creditar a conta100.1.1. (Caixa).

Em 30.01, foi pago em dinheiro, a conta de telefone, sendo despesas comvendas, nós vamos debitar a conta 300.1.3. (Telefone) e creditar a conta100.1.1. (Caixa).

Em 31.01, foram efetuadas mais vendas de mercadorias à vista, portanto,debitaremos a conta 100.1.1. (Caixa) e creditaremos a conta 402.1.1. (Vendas àvista).

Em 31.01, foi efetuado mais um depósito na conta corrente do Banco,portanto, debitaremos a conta 100.2.1. (Banco do Brasil) e creditaremos a conta100.1.1. (Caixa).

Em 31.01, foram pagos os fretes referente ao transporte das compras de mercadorias efetuadas no mês. Como esses fretes estão ligados as compras de mercadorias, nós iremos classi fi cá- los, também, como Custo. Portantovamos debitar a conta 303.1.2. (Fretes sobre compras) e vamos creditar a origemdo dinheiro para este pagamento que foi a conta 100.2.1. (Banco doBrasil).

Em 31.01, foi efetuada nova aplicação fi nanceira, saindo dinheiro da contacorrente e passando para a conta de aplicação, tudo no mesmo Banco. Então, comono lançamento 14, debitaremos a conta 100.3.1. (Banco do Brasil) e creditaremosa conta 100.2.1. (Banco do Brasil).

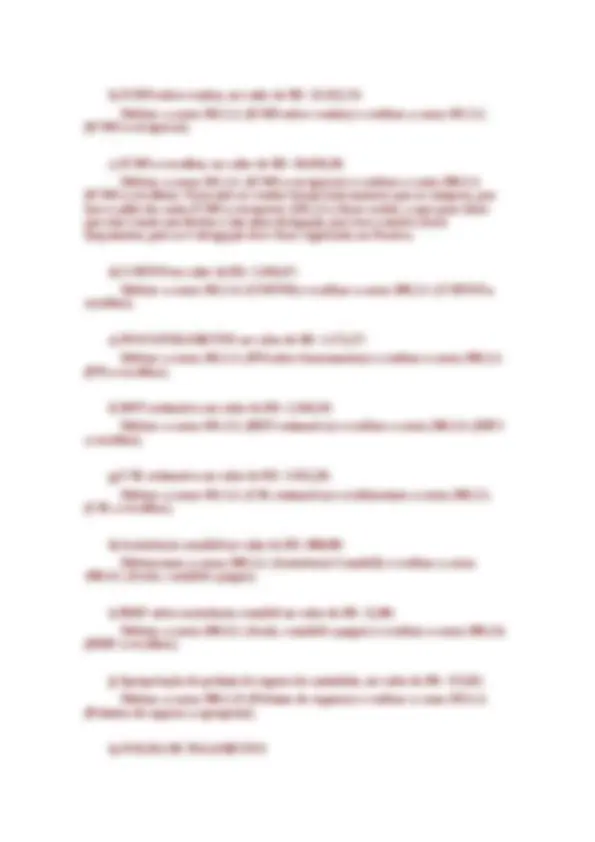

Em 31.01, houve um débitopor parte do Banco do Brasil referentea cobrança da CPMF (Contribuição Provisória sobre Movimentação Financeira) e nósvamos classi fi ca-la no grupo das Despesas Tributárias, debitando a conta 300.4.1. (C.P.M.F.) e creditando a conta 100.2.1. (Banco do Brasil).ACPMF - Contribuição Provisóriasobre Movimentação ou Transmissão deValores e de Créditos e Direitos deNatureza Financeira é uma contribuição de competência da União e incidirá à alíquota de 0,38% (trinta e oito centésimos por cento)no período de 18 de março de 2001 a 17 de junho de2002.

Em 31.01, houve um créditopor parte do Banco do Brasil referenteaos rendimentos sobre as aplicações fi nanceiras realizadas no mês. Essesrendimentos serão classi fi cados no grupo das Receitas Financeiras, sendo, então, debitada a conta 100.2.1. (Banco do Brasil) e creditada a conta 400.1.3. (Rendimentos sobre aplicações fi nanceiras).

Em 31.01, foi pagoserviço detransportereferentediversas entregas demercadorias vendidasnomês. Estetransporte refere-se as entregas das mercadorias vendidas, portanto, seráclassi fi cado comoDespesas com vendas, ondedebitaremos a conta 300.1.13. (Fretes e carretos) e creditaremos a conta100.1.1. (Caixa), pois o pagamento foi efetuado em dinheiro.Como vocês viram, existem duas situações para os fretes: Quandoreferir-se às compras de mercadorias será classi fi cado como Custo (como nolançamento 30) e quando referir-se às vendas de mercadorias será classi fi cadocomo Despesas com vendas.

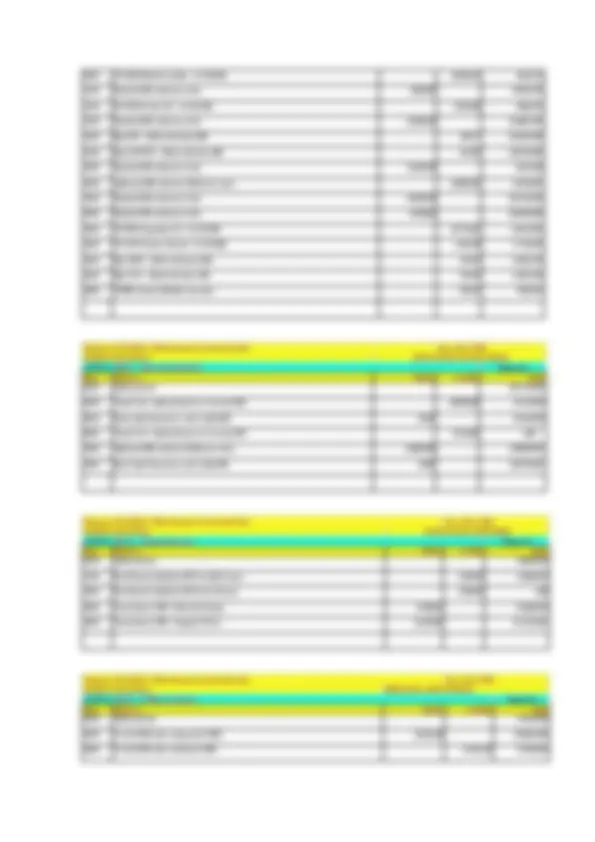

LANÇAMENTOS DE ENCERRAMENTO DO MÊS:

Observação: Esse trabalho foi desenvolvido no ano de 2001. Atualmente, estamos no fi nal do ano de 2008, e, no decorrer desse tempo, muitos impostos e contribuições tiveram várias alterações. Devido a enormidade desse trabalho, não é viável reformulá-lo na íntegra em função dessas

alterações, até porque, para efeito do aprendizado da contabilidade essas alterações não são tão relevantes, ou seja, não chega a atrapalhar o nosso estudo. O usuário deve estar ciente que a legislação tributária e fi scal está sempre sendo alterada, mas a estrutura principal da contabilidade teve pouquíssimas alterações desde a edição da Lei 6404/1976. Posto isso, deixo claro que os textos abaixos continuam com a mesma redação original, de 2001, com base na legislação vigente a época. No entanto, estarei disponibilizando links onde o usuário poderá pesquisar a legislação tributária e fi scal atual (2008). Quanto a "contabilidade" é imprescindível que o usuário se mantenha atualizado com a Lei 6404/ (É só clicar nesse link. Está atualizadíssima)

O que é ICMS? ICMS é um Imposto, de competência dos Estados e do Distrito Federal, que incide sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação. Incide ainda sobre: o fornecimento de mercadorias com prestação de serviços; a entrada de mercadoria importada do exterior, por pessoa física ou jurídica, ainda que se trate de bem destinado a uso ou consumo ou ativo permanente do estabelecimento; o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior; a entrada, no território paulista, de petróleo, inclusive lubri fi cantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrente de operações interestaduais;a venda do bem ao arrendatário, na operação de arrendamento mercantil.

O imposto é não-cumulativo, compensando-se o que for devido em cada operação ou prestação com o anteriormente cobrado por este ou outro Estado, relativamente à mercadoria entrada ou à prestação de serviço recebida, acompanhada de documento fi scal hábil, emitido por contribuinte em situação regular perante o fi sco.

Para a compensação, será assegurado ao contribuinte, salvo disposição em contrário, o direito de creditar-se do imposto anteriormente cobrado, relativamente a mercadoria entrada em seu estabelecimento, ou a serviço a ele prestado, em razão de operações ou prestações regulares e tributadas. O direito ao crédito do imposto condicionar-se-á à escrituração do respectivo documento fi scal e ao cumprimento dos demais requisitos previstos na legislação.

As alíquotas do imposto variam de acordo com as peculiaridades de cada operação, sendo a mais comum àquela relativa as operações ou prestações internas, que é de 18% (dezoito por cento).

Os estabelecimentos deverão registrar todos os documentos com débitos e créditos do imposto nos Livros Fiscais próprios (Registro de Saídas, Registro de Entradas e Registro de Apuração do ICMS). Salvo disposição em contrário, a apuração do imposto far-se-á mensalmente, no último dia do mês.

(Veja aqui a legislação atual do ICMS: http://www.fazenda.sp.gov.br/ )

As operações comerciais de nossa empresa SUCESSO enquadram na alíquota de 18%, e para efeito didático estaremos aplicando este percentual nas vendas e compras de mercadorias para procedermos a apuração do ICMS mensalmente. Quem quiser se aprofundar mais na legislação deve visitar o site acima indicado, ou então o site da Secretaria da Fazenda do seu Estado para aqueles que não de São Paulo.

mais do que vende e é natural acontecer isso, mas no decorrer dos meses as vendas vão ser sempre superiores às compras, salvo algum caso atípico em algum mês.

O que é COFINS?

A Contribuição para Financiamento da Seguridade Social - COFINS é uma contribuição, de competência federal, a cargo das pessoas jurídicas de direito privado em geral, exceto as microempresas e as empresas de pequeno porte submetidas ao regime do "SIMPLES". A base de cálculo da contribuição é a totalidade das receitas auferidas pela pessoa jurídica, ressalvadas algumas peculiaridades que para efeito didático se torna irrelevante a abordagem. A alíquota da contribuição é de 3% (três por cento). Portanto, didaticamente, na nossa empresa SUCESSO nós vamos aplicar o percentual de 3% sobre o total da Receita Bruta mensal (vendas de mercadorias + receitas fi nanceiras) para apurar o valor da COFINS a recolher. Em janeiro/2001 o valor da COFINS apurada na empresa SUCESSO foi de R$- 547,89 (3% sobre R$- 18.263,00). No caso da COFINS a contribuição incide sobre a receita bruta e não há qualquer compensação por ocasião das compras das mercadorias, como no caso do ICMS.

Vamos então ao lançamento da COFINS: Vamos debitar a conta 302.1.4. (COFINS) que está no grupo das Deduções da Receita Bruta, pois é uma contribuição que também está embutida no preço de venda das mercadorias. A conta a ser creditada será a conta 200.2.1. (COFINS a recolher).

Veja nos links abaixo a legislação atual sobre a COFINS:

Disposições Gerais sobre a Contribuição para o PIS/Pasep e a Cofins

Contribuição para o PIS/Pasep e Cofins incidentes sobre a Receita Bruta

O que é PIS - FATURAMENTO? O PIS - Programa de Integração Social, denominado PIS - FATURAMENTO, é uma contribuição de competência federal, a cargo das pessoas jurídicas de direito privado em geral, exceto as microempresas e as empresas de pequeno porte submetidas ao regime do "SIMPLES". A base de cálculo da contribuição é a totalidade das receitas auferidas pela pessoa jurídica, ressalvadas algumas peculiaridades que para efeito didático se torna irrelevante a abordagem. A alíquota da contribuição é de 0,65% sobre a base de cálculo. Portanto, didaticamente, na nossa empresa SUCESSO nós vamos aplicar o percentual de 0,65% sobre o total da Receita Bruta mensal (vendas de mercadorias + receitas fi nanceiras) para apurar o valor do PIS a recolher. Em janeiro/2001 o valor do PIS apurado na empresa SUCESSO foi de R$- 118,71 (0,65% sobre R$- 18.263,00). No caso do PIS- FATURAMENTO a contribuição incide sobre a receita bruta e não há qualquer compensação por ocasião das compras das mercadorias, como no caso do ICMS.

Vamos então ao lançamento do PIS-FATURAMENTO: Vamos debitar a conta 302.1.3. (PIS sobre Faturamento) que está no grupo das Deduções da Receita Bruta, pois é uma contribuição que também está

embutida no preço de venda das mercadorias. A conta a ser creditada será a conta 200.2.2. (PIS a recolher).

Veja nos links abaixo a legislação atual sobre o PIS/Pasep:

Disposições Gerais sobre a Contribuição para o PIS/Pasep e a Cofins

Contribuição para o PIS/Pasep e Cofins incidentes sobre a Receita Bruta

O que é IRPJ?

O IRPJ - Imposto de Renda das Pessoas Jurídicas, é um imposto de competência da União. As pessoas jurídicas sujeitas ao Imposto de Renda devem apura-lo trimestralmente, com base no lucro real, presumido ou arbitrado determinados em períodos de apuração encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro. Alternativamente à apuração trimestral, as pessoas jurídicas poderão optar pelo pagamento mensal do imposto por estimativa. O exercício dessa opção implica a obrigatoriedade de apuração anual do lucro real, fi cando a empresa impedida de optar pela tributação com base no lucro presumido. A nossa empresa SUCESSO optou pelo pagamento do Imposto de Renda mensal por estimativa. A base de cálculo do imposto mensal será o lucro estimado de cada mês determinado mediante aplicação de percentuais sobre a receita bruta auferida na atividade. Os percentuais variam de acordo com a espécie de atividades geradoras da receita. Para a espécie de atividade da nossa empresa que é a venda de mercadorias, o percentual aplicável será de 8% (oito por cento). Portanto para chegarmos a base de cálculo do imposto devemos aplicar 8% sobre a receita bruta (vendas de mercadorias

- outras receitas). Em janeiro nós tivemos R$- 18.263,00 de receita bruta, com isso a base de cálculo será de R$- 1.461,04. Cálculo do Imposto: O imposto mensal estimado será calculado mediante a aplicação da alíquota normal de 15% (quinze por cento) sobre a base de cálculo apurada de acordo com as normas acima. Para a parcela da base de cálculo que exceder a R$- 20.000,00, será aplicada uma alíquota adicional de 10%. No caso da nossa empresa a base de cálculo, em janeiro, não superou R$- 20.000,00, então o imposto será R$- 219,16 (15% sobre R$- 1.461,04). No fi nal do exercício, em 31/12, será apurado o imposto com base no lucro real e compensado os valores pagos mensalmente por estimativa, e se o saldo for positivo, a diferença deverá ser paga, sem acréscimos, até o último dia útil do mês de janeiro do ano subseqüente. Se o saldo apurado for negativo, o valor pago a maior poderá ser restituído ou compensado com o IRPJ devido mensalmente, a partir de janeiro do ano subseqüente.

Vamos então para o lançamento contábil: Vamos debitar a conta 101.3.3. (IRPJ estimativa) que está no grupo de Impostos a Recuperar e creditaremos a conta 200.2.4. (IRPJ a recolher) Veja nesse link a legislação atual sobre o IRPJ - Imposto de Renda das Pessoas Jurídicas:

IRPJ - Lucro Real