Baixe Causalidade, Variáveis Instrumentais e Viés: Análise Estatística e outras Slides em PDF para Econometria, somente na Docsity!

Causalidade e Variáveis

Instrumentais

1

Ementa

Viés de Omissão

Mínimos Quadrados em Dois Estágios

Propensity Score Matching

Bibliografia

Angrist, J.; Pischke, J. Mostly Harmless Econometrics: An Empiricist’s

Companion. Princeton University Press, Caps. 1-4, 2009.

Prof. Alexandre Gori Maia

Universidade Estadual de Campinas

Disciplina: Econometria Aplicada II

Universidade Nacional Agraria La Molina

1) Relação Linear entre X e Y :

O ajuste só é válido para relações lineares.

2) Os valores de X são fixos em repetidas amostras, e não aleatórios:

Quem varia é o regressando, o regressor é fixo e dado, qualquer que seja a

amostra. Fazemos a pressuposição que dado um valor de X, Y irá variar segundo

uma distribuição de probabilidade com valor esperado dado por E( Y / X

i

).

3) Os erros possuem esperança condicional zero, ou seja, E ( e | X

i

É a mesma coisa afirmar que E ( Y / X

i

)= X b.

4) A variabilidade dos erros é constante, qualquer que seja X :

Não há relação entre os erros e as variáveis independentes.

5) Os erros são não autocorrelacionados, ou seja, E( e

it

e

js

Não há relação entre valores ordenados dos erros segundo tempo ou espaço.

6) Os erros apresentam distribuição normal:

Não é um pressuposto necessário para que os estimadores de MQO sejam

MELNV, mas necessário para que estes tenham distribuição normal.

Modelo Clássico de Regressão Linear

Teorema de Gauss-Markov

- Para que os estimadores de MQO sejam os Melhores

Estimadores Lineares Não Viesados (MELNV, ou BLUE ):

2

Viés e

Consistência

Eficiência

Inferência

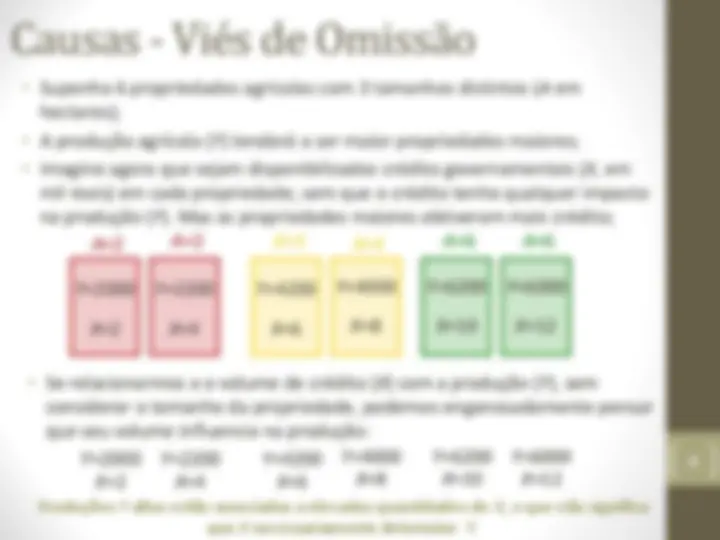

Causas - Viés de Omissão

4

- Suponha 6 propriedades agrícolas com 3 tamanhos distintos ( A em

hectares);

- A produção agrícola ( Y ) tenderá a ser maior propriedades maiores;

- Imagine agora que sejam disponibilizados crédito governamentais ( X , em

mil reais) em cada propriedade, sem que o crédito tenha qualquer impacto

na produção ( Y ). Mas as propriedades maiores obtiveram mais crédito;

A =

A =2 A =

A =

A =6 A =

Y =2000 Y =2200 Y =

Y =4000 Y =6200 Y =

X =2 X =4 X =

X =8 X =10 X =

- Se relacionarmos a o volume de crédito ( X ) com a produção ( Y ), sem

considerar o tamanho da propriedade, podemos enganosadamente pensar

que seu volume influencia na produção:

Y =2000 Y =2200 Y =

Y =4000 Y =6200 Y =

X =2 X =4 X =

X =8 X =10 X =

Produções Y altas estão associadas a elevadas quantidades de X , o que não significa

que X necessariamente determine Y.

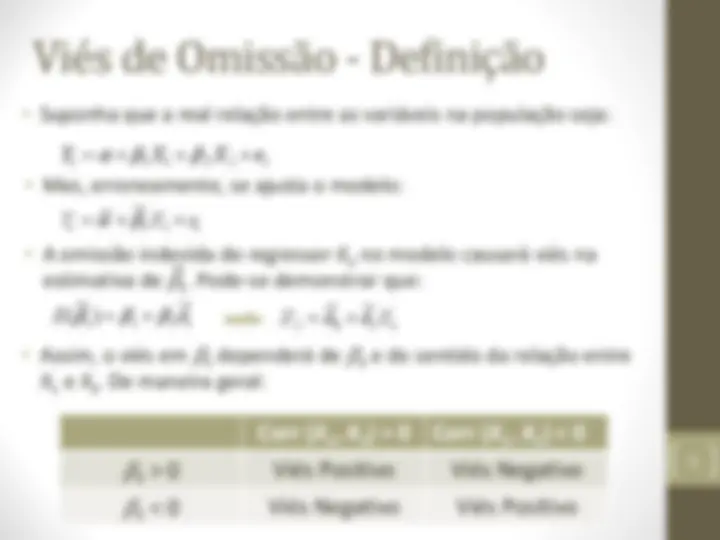

Viés de Omissão - Definição

- Suponha que a real relação entre as variáveis na população seja:

5

i i

Y = + X + X + e

1 1 2 2

a b b

- Mas, erroneamente, se ajusta o modelo:

i i

Y = + X + e

1 1

a b

- A omissão indevida do regressor X

2

no modelo causará viés na

estimativa de b

1

. Pode-se demonstrar que:

1 1 2 1

E ( b = b +b d

onde

2 0 1 1

X = d + d X

1

dependerá de b

2

e do sentido da relação entre

X

1

e X

2

. De maneira geral:

Corr ( X

1

, X

2

) > 0 Corr ( X

1

, X

2

b

2

Viés Positivo Viés Negativo

b

2

Viés Negativo Viés Positivo

Conseqüencias da simultaneidade

Como há uma mútua relação entre as variáveis endógenas Y

1

e Y

2

, os erros e

1

da primeira equação afetarão, simultanemente, Y

1

e Y

2

. Analogamente, os

erros e

2

da segunda equação afetarão simultaneamente Y

2

e Y

1

. A existência

de relação entre erros e

1

e regressor Y

2

na primeira equação, assim como a

relação entre erros e

2

e regressor Y

1

na segunda equação, tornam os

estimadores de MQO viesados e inconsistentes.

Sistema de Equações Simultâneas:

Seja o sistema de equações simultâneas:

i i i i

i i i i

Y Y X e

Y Y X e

2 0 1 1 2 1 2

1 0 1 2 2 1 1

b b b

a a a

Y

1

e Y

2

são mutuamente dependentes, ou ditas variáveis endógenas ,

determinadas dentro do sistema. X

1

e X

2

são variáveis exógenas, definidas

fora do sistema.

X

1

Y

1

Y

2

e

2

e

1

Y

2

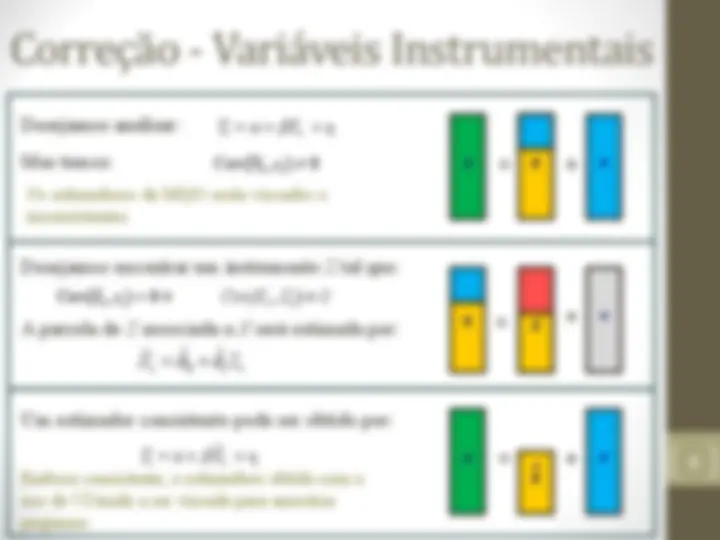

Causas - Simultaneidade

7

i i i

Y = a+ b X + e

Cov(X , ) 0

i i

e ¹

Cov(Z , ) 0

i i

e = Cov(X Z 0

i i

, )¹

e

Y

= +

=

X

u

X

e

Y

= +

^

Desejamos analisar:

Mas temos:

Os estimadores de MQO serão viesados e

inconsistentes

Desejamos encontrar um instrumento Z tal que:

e

A parcela de Z associada a X será estimada por:

i i

X Z

0 1

= d + d

Um estimador consistente pode ser obtido por:

i i i

Y = + X + e

ˆ

a b

Embora consistente, o estimadore obtido com o

uso de VI tende a ser viesado para amostras

pequenas.

X

Z

Correção - Variáveis Instrumentais

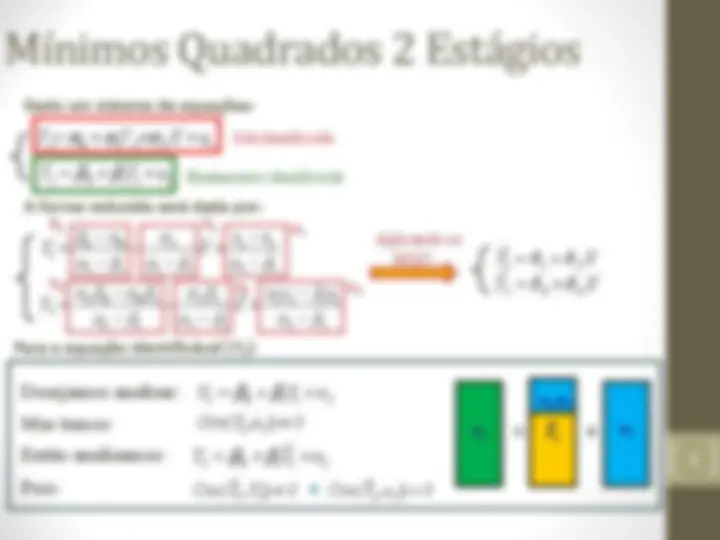

8

1 0 1 2 2 1 1

Y = a + a Y + a X + e

2 0 1 1 2 2 2

Y = b + b Y + b X + e

Dado um sistema de equações na forma estrutural:

Y = + X + X + u

1 1 2 1 3 2

p p p

Y = + X + X + v

2 4 5 1 6 2

p p p

Exatamente identificada

1) Identifiação: verificar quais equações do sistema são identificadas (possuem

instrumentos exógenos);

2) Forma Reduzida : construir sistema de equações reduzidas tendo, em cada equação,

uma variável endógena em função das variáveis exógenas do sistema;

3) Variável instrumental : obter valores previstos para variáveis endógenas nas equações

da forma reduzida;

4) Resolver forma estrutural : aplicar MQO nas equações identificáveis da forma

estrutural, substituindo os regressores endógenos pelas suas respectivas variáveis

instrumentais;

Passos do MQ2E:

Exatamente identificada

1 1 2 1 3 2

Y = p + p X + p X

2 4 5 1 6 2

Y = p + p X + p X

Chega-se à forma reduzida:

Aplicando-se

MQO...

Importante

Os estimadores de MQ2E

são consistentes, embora

tendam a ser viesados

para amostras pequenas.

'

1 0 1 2 2 1 1

ˆ

Y = a + a Y + a X + e

'

2 0 1 1 2 2 2

ˆ

Y = b + b Y + b X + e

10 /

Mínimos Quadrados 2 Estágios

Exercícios

11

2) O arquivo Data_HealthIncome.xls contém uma amostra de

domicílios com dados para saúde e rendimento do trabalho

(MAIA, A. G. , RODRIGUES, C. G.. Saúde e mercado de

trabalho no Brasil: diferenciais entre ocupados agrícolas e

não agrícolas. Revista de Economia e Sociologia Rural

(Impresso), v. 48, p. 737-765, n. 2010) :

a) Analise a relação entre saúde e rendimento do trabalho

usando MQO;

b) Analise a relação entre saúde e rendimento do trabalho

usando MQ2E;

Correção - Pareamento

13

- Seja a comparação entre o grupo de tratados ( T =1) e o grupo de

controle ( T =0) em um modelo clássico de regressão:

- Em que a seleção de T não seja aleatório e dependente de fatores

não controlados:

- O método de Propensity Score Matching elimina o viés de seleção

que se origina de fatores observáveis ( x ), comparando indivíduos

tratados e não tratados com características similares ( propensity

scores – p( x ) – similares):

- O efeito do tratamento será então dado pelo Average Effect of

Treatment on the Treated (ATT):

7(( = *! )

89

−!

; 9

|(

9

= 1 , 0 (&

=

= *! )

89

|(

9

= 1 , 0 (&

=

− *! )

; 9

|(

9

= 0 , 0 (&

=

Exercícios

14

3) O arquivo Data_MFA.xls contém uma amostra de domicílios

com dados para o programa Mas Famílian en Accion (MFA)

e percepção de pobreza (MORALES MARTINEZ, D.; GORI

MAIA, A. The impacts of cash transfers on subjective

wellbeing and poverty: The case of Colombia. International

Journal of Family and Economic Issues (in press), 2018) :

a) Analise o impacto do programa MAF sobre a percepção de

pobreza usando MQO;

b) Analise o impacto do programa MAF sobre a percepção de

pobreza usando propensity score matching ;