CONCEITOS E CLASSIFICAÇÕES

DE CUSTOS

1.1 Conceitos Básicos

1.2 Principais Classificações de Custos

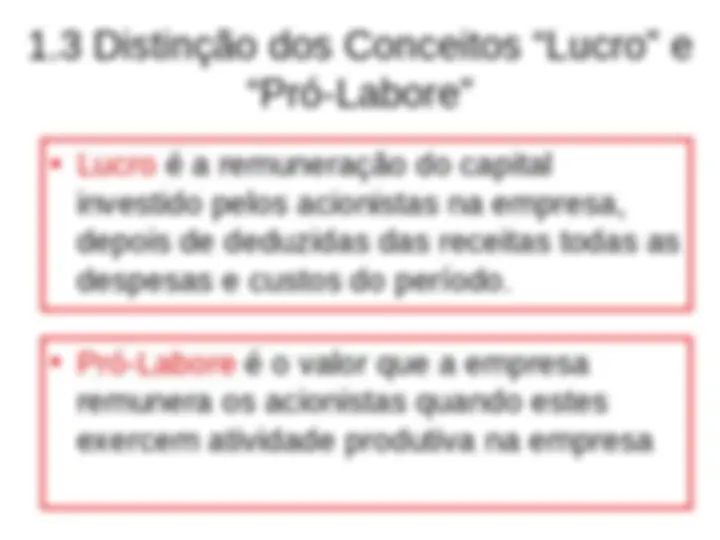

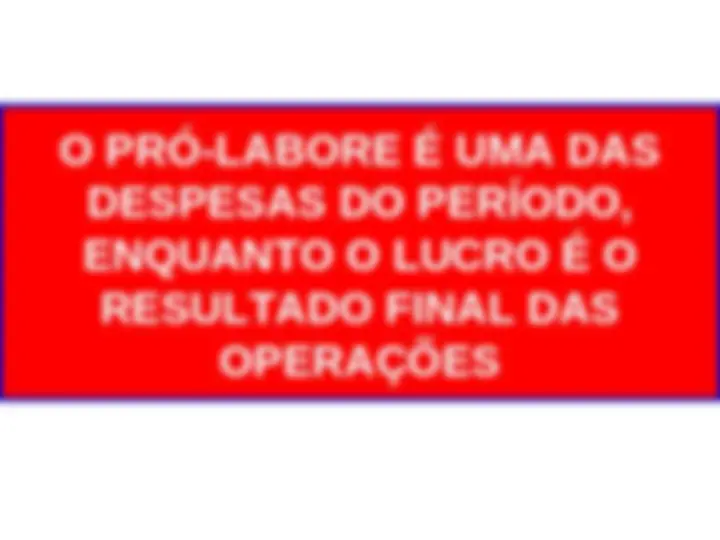

1.3 Distinção dos Conceitos “LUCRO” e “PRÓ-

LABORE”

1.4 EXERCÍCIOS

Evandro Brandão

Barbosa

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Classificações dos custos

Tipologia: Notas de estudo

1 / 26

Esta página não é visível na pré-visualização

Não perca as partes importantes!

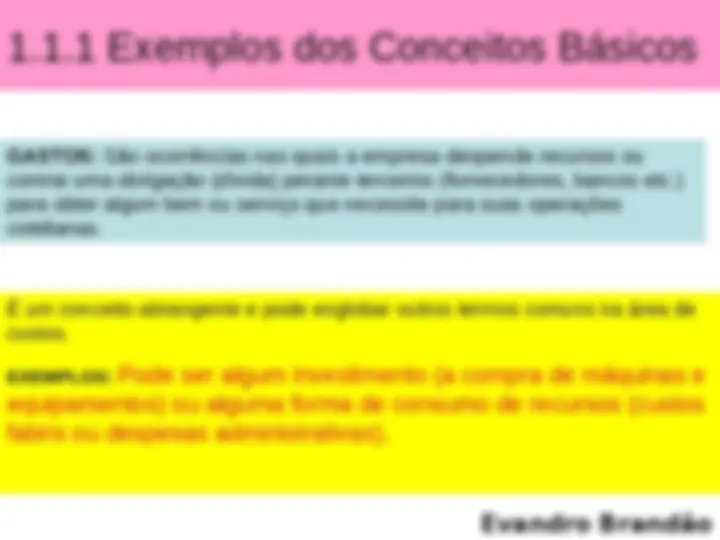

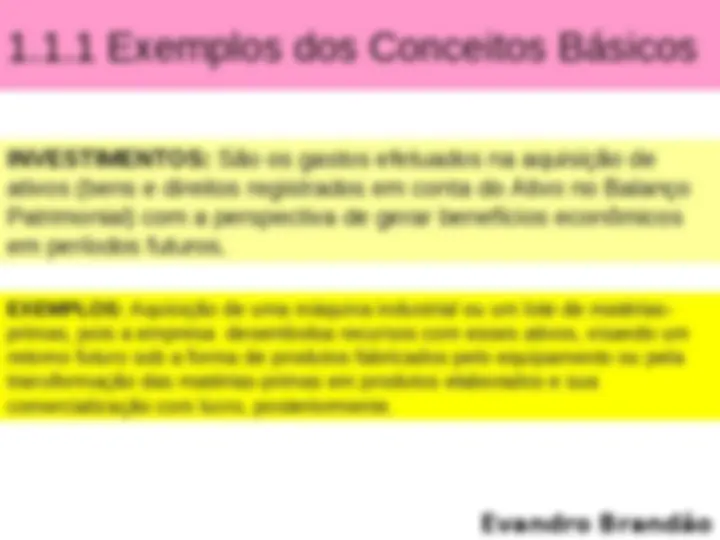

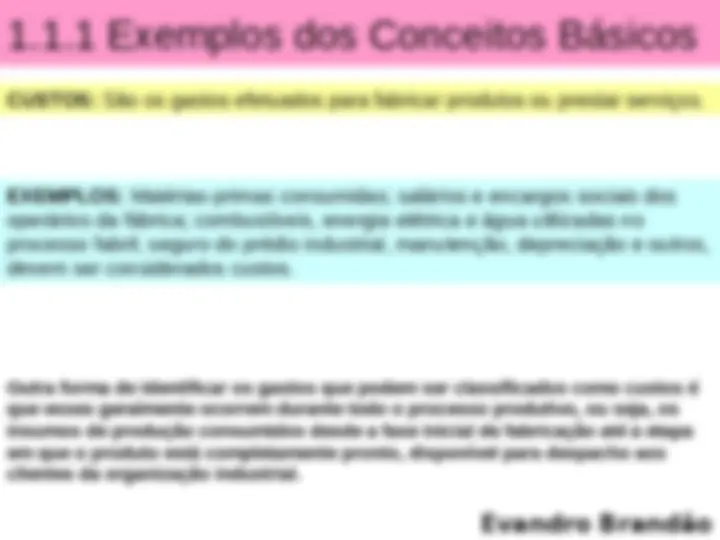

GASTOS: São ocorrências nas quais a empresa despende recursos ou contrai uma obrigação (dívida) perante terceiros (fornecedores, bancos etc.) para obter algum bem ou serviço que necessite para suas operações cotidianas. INVESTIMENTOS: São os gastos efetuados na aquisição de ativos (bens e direitos registrados em conta do Ativo no Balanço Patrimonial) com a perspectiva de gerar benefícios econômicos em períodos futuros. DESPESAS: São os valores despendidos voluntariamente com bens ou serviços utilizados para obter receitas, seja de forma direta ou indireta.

GASTOS: São ocorrências nas quais a empresa despende recursos ou contrai uma obrigação (dívida) perante terceiros (fornecedores, bancos etc.) para obter algum bem ou serviço que necessite para suas operações cotidianas. É um conceito abrangente e pode englobar outros termos comuns na área de custos.

EXEMPLOS: Aquisição de uma máquina industrial ou um lote de matérias- primas, pois a empresa desembolsa recursos com esses ativos, visando um retorno futuro sob a forma de produtos fabricados pelo equipamento ou pela transformação das matérias-primas em produtos elaborados e sua comercialização com lucro, posteriormente.

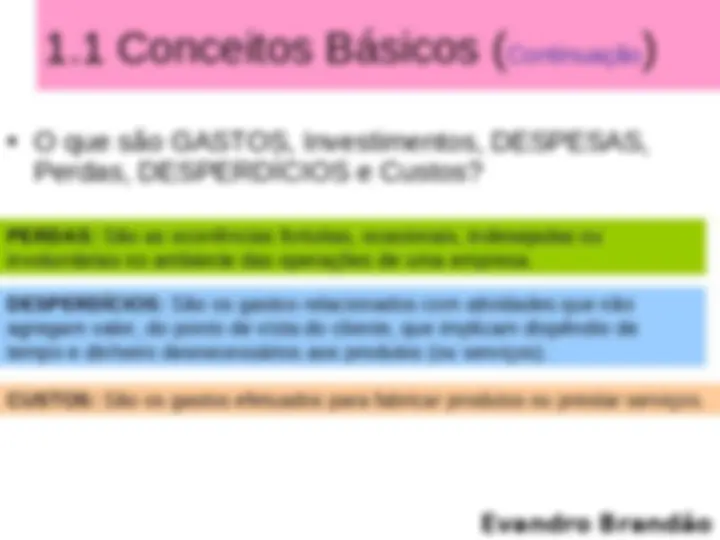

PERDAS: São as ocorrências fortuitas, ocasionais, indesejadas ou involuntárias no ambiente das operações de uma empresa. EXEMPLOS: Valores relacionados com a deterioração anormal de ativos causados por incêndios ou inundações, os furtos de mercadorias ou matérias- primas, o corte equivocado de uma peça (tornando-a imprestável para uso ou reaproveitamento). Tais tipos de gastos não devem ser considerados integrantes dos custos de fabricação dos produtos, de vez que são fatores oriundos de ineficiência interna da empresa.

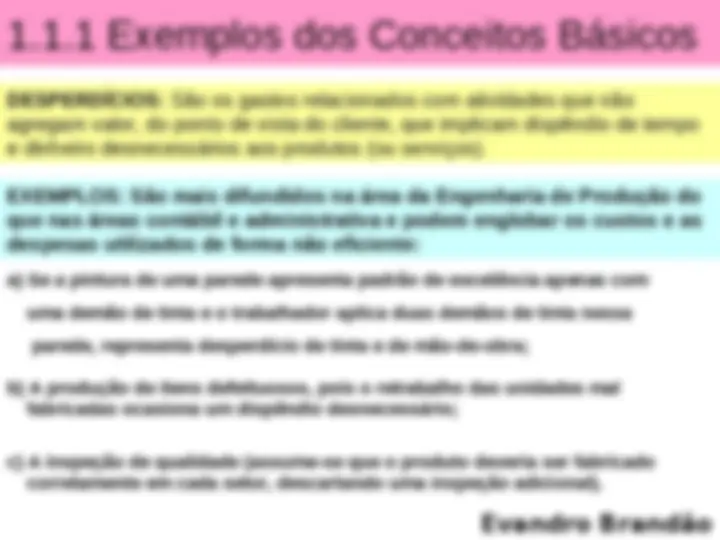

DESPERDÍCIOS: São os gastos relacionados com atividades que não agregam valor, do ponto de vista do cliente, que implicam dispêndio de tempo e dinheiro desnecessários aos produtos (ou serviços). EXEMPLOS: São mais difundidos na área da Engenharia de Produção do que nas áreas contábil e administrativa e podem englobar os custos e as despesas utilizados de forma não eficiente: a) Se a pintura de uma parede apresenta padrão de excelência apenas com uma demão de tinta e o trabalhador aplica duas demãos de tinta nessa parede, representa desperdício de tinta e de mão-de-obra; b) A produção de itens defeituosos, pois o retrabalho das unidades mal fabricadas ocasiona um dispêndio desnecessário; c) A inspeção de qualidade (assume-se que o produto deveria ser fabricado corretamente em cada setor, descartando uma inspeção adicional).

GASTO (pode abranger os demais conceitos) INVESTIMENTO (gasto ativado com expectativa de benefício futuro) DESPESA (gasto administrativo para obter receita, direta ou indiretamente) PERDA (gasto involuntário desejado)

(gasto no processo de fabricação) DESPERDÍCIO (gasto que não agrega valor do ponto de vista do cliente)

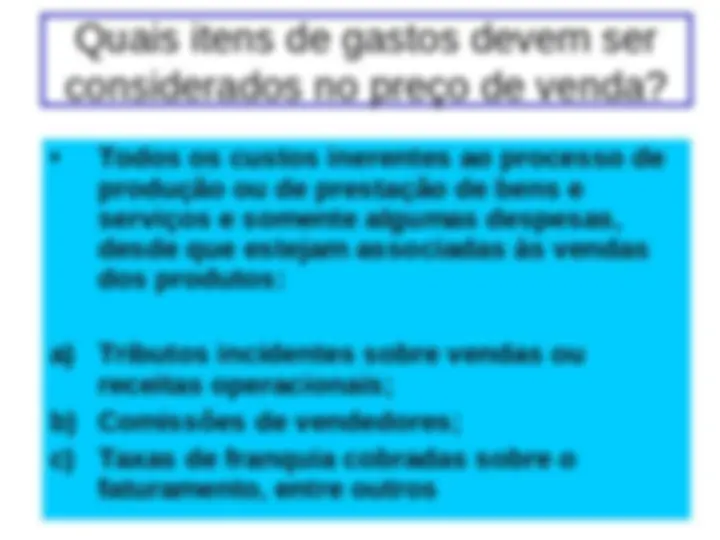

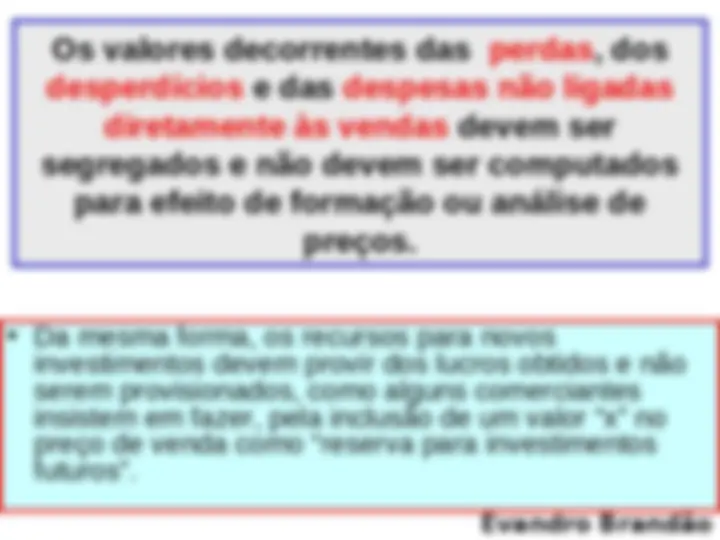

Os valores decorrentes das perdas, dos desperdícios e das despesas não ligadas diretamente às vendas devem ser segregados e não devem ser computados para efeito de formação ou análise de preços.

aluguel do galpão industrial terá o mesmo valor ($ 30.000,00).

Representação Gráfica do comportamento dos Custos fixos e Variáveis CUSTOS FIXOS $ Unidades produzidas Valor total do período CF CUSTOS VARIÁVEIS Unidades produzidas $ Valor total do período CV