Do jeito que você vai entender

Contabilidade

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Contabilidade

Tipologia: Notas de estudo

1 / 15

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Para entender de uma vez

Analogia

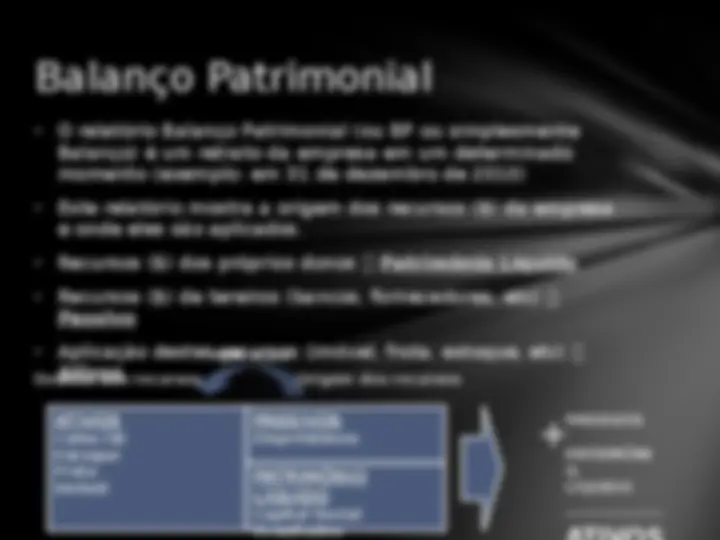

Conta Corrente Poupança Carro Apartamento

Conta Corrente Poupança Carro Apartamento

Banco (financiamento apto)

Banco (financiamento apto)

Capital Resultados acumulados

Capital Resultados acumulados

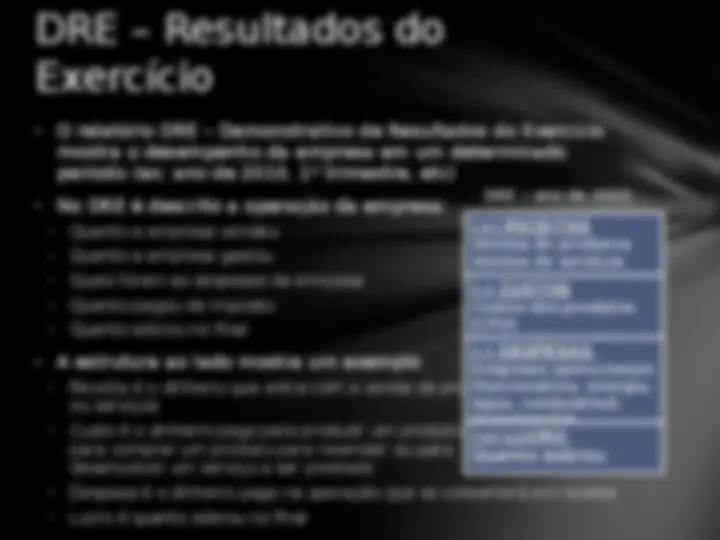

DRE – Resultados do

Exercício

Vendas de produtos Vendas de serviços

Vendas de produtos Vendas de serviços

Custos dos produtos (CPV) Custos dos serviços (CSP)

Custos dos produtos (CPV) Custos dos serviços

(funcionários, energia, água, combustível, manutenção)

Despesas operacionais (funcionários, energia, água, combustível, manutenção)

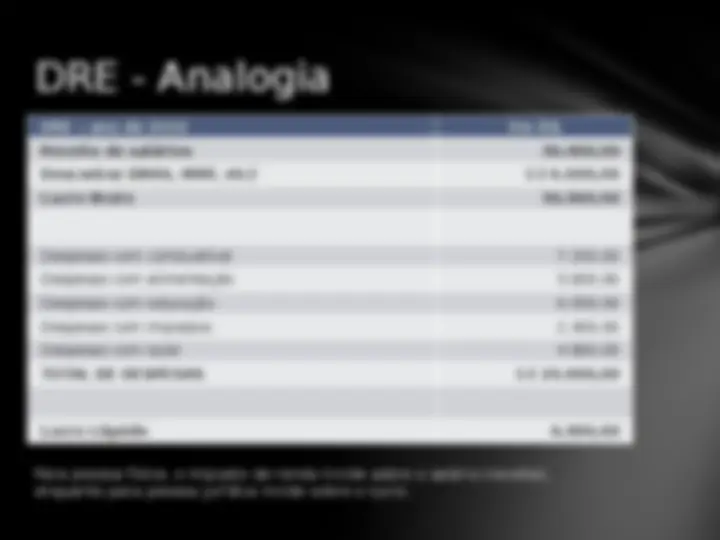

DRE – ano de 2010

Analogia

Para pessoa física, o imposto de renda incide sobre o salário (receita), enquanto para pessoa jurídica incide sobre o lucro.

DRE - Analogia

DRE – ano de 2010 Em R$ Receita de salários 36.000, Descontos (INSS, IRRF, etc) (-) 6.000, Lucro Bruto 30.000,

Despesas com combustível 7.200, Despesas com alimentação 3.600, Despesas com educação 6.000, Despesas com impostos 2.400, Despesas com lazer 4.800, TOTAL DE DESPESAS (-) 24.000,

Lucro Líquido 6.000,

Fluxo de Caixa

Exemplo de Fluxo de Caixa

FLUXO DE CAIXA – ano de 2010 Em R$ Saldo em 31 de dezembro de 2009 (+) 80.000,

Fluxo de Caixa Operacional Total: (-) 82.500, Lucro Líquido do exercício (+) 27.500, Despesas operacionais (-) 100.000, Aumento dos estoques (-) 30.000, Diminuição de prazo de pagto para clientes (+) 60.000, Aumento da frota (-) 40.000, Fluxo de Caixa de Investimentos Total: (+) 200.000, Venda de imóvel da filial (+) 200.000, Fluxo de Caixa de Financiamentos Total: (-) 40.000, Pagamento de dívida antiga (-) 80.000, Empréstimo para aumento de frota (+) 40.000,

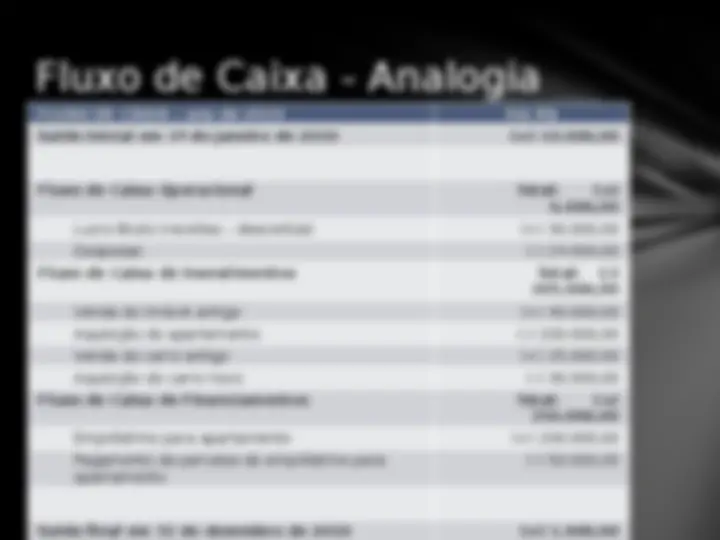

Fluxo de Caixa - Analogia FLUXO DE CAIXA – ano de 2010 Em R$ Saldo inicial em 1º de janeiro de 2010 (+) 10.000,

Fluxo de Caixa Operacional Total: (+) 6.000, Lucro Bruto (receitas – descontos) (+) 30.000, Despesas (-) 24.000, Fluxo de Caixa de Investimentos Total: (-) 165.000, Venda do imóvel antigo (+) 40.000, Aquisição do apartamento (-) 200.000, Venda do carro antigo (+) 25.000, Aquisição do carro novo (-) 30.000, Fluxo de Caixa de Financiamentos Total: (+) 150.000, Empréstimo para apartamento (+) 200.000, Pagamento de parcelas do empréstimo para apartamento

Saldo final em 31 de dezembro de 2010 (+) 1.000,

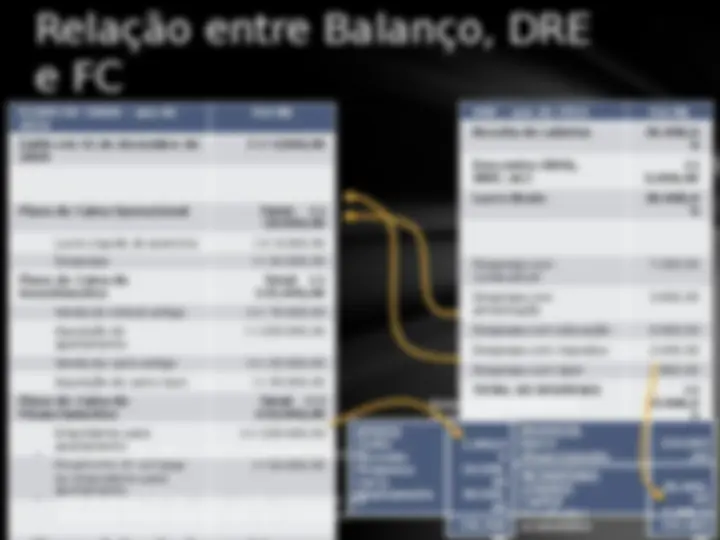

Relação entre Balanço, DRE

e FC DRE – ano de 2010 Em R$ Receita de salários 36.000,0 0 Descontos (INSS, IRRF, etc) 6.000,00 (-) Lucro Bruto 30.000,0 0

Despesas com combustível 7.200, Despesas com alimentação 3.600, Despesas com educação 6.000, Despesas com impostos 2.400, Despesas com lazer 4.800, TOTAL DE DESPESAS (^) 24.000,0(-) 0

Lucro Líquido 6.000,

ATIVOS Conta Corrente Poupança Carro Apartamento

ATIVOS Conta Corrente Poupança Carro Apartamento

PASSIVOS Banco (financiamento apto)

PASSIVOS Banco (financiamento apto) PATRIMÔNIO LÍQUIDO Capital Resultados acumulados

PATRIMÔNIO LÍQUIDO Capital Resultados acumulados

1.000,0 0 10.000, 00 30.000, 00 200.000 ,

1.000,0 0 10.000, 00 30.000, 00 200.000 ,

150.000^ 150.000 ,00 , 85.000, 00 6.000,0 0

85.000, 00 6.000,0 0 241.000241.000^ 241.000241.

Balanço Patrimonial em 31/12/

FLUXO DE CAIXA – ano de 2010 Em R$

Saldo em 31 de dezembro de 2009 (+) 4.000,

Fluxo de Caixa Operacional Total: 18.000,00 (-)

Lucro Líquido do exercício (+) 6.000, Despesas (-) 24.000, Fluxo de Caixa de Investimentos 135.000,00 Total: (-)

Venda do imóvel antigo (+) 70.000, Aquisição do apartamento (-) 200.000, Venda do carro antigo (+) 25.000, Aquisição do carro novo (-) 30.000, Fluxo de Caixa de Financiamentos 150.000,00 Total: (+)

Empréstimo para apartamento (+) 200.000, Pagamento de parcelas do empréstimo para apartamento