Unidade I

V

CONTABILIDADE COMERCIAL

Profa. Divane Silva

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Contabilidade Comercial

Tipologia: Notas de estudo

1 / 47

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Unidade IV

Profa. Divane Silva

A disciplina está dividida em 04 Unidades:

Unidade I

Unidade II

A empresa Acapulco S/A apresentou, no mês de outubro/x0, as seguintes operações relativas a uma das mercadorias que comercializa (fogões de quatro bocas brancos):

01/10 – compra de 30 unidades a 120 cada.

02/10 – devolução de 2 unidades adquiridas no dia 01/10.

03/10 – abatimento sobre as 28 unidades restantes, no total de 280 → 10 por und.

04/10 – venda de 20 unidades por 5.000.

05/10 – recebimento em devolução de 4 unidades relativas à venda do dia 04/10.

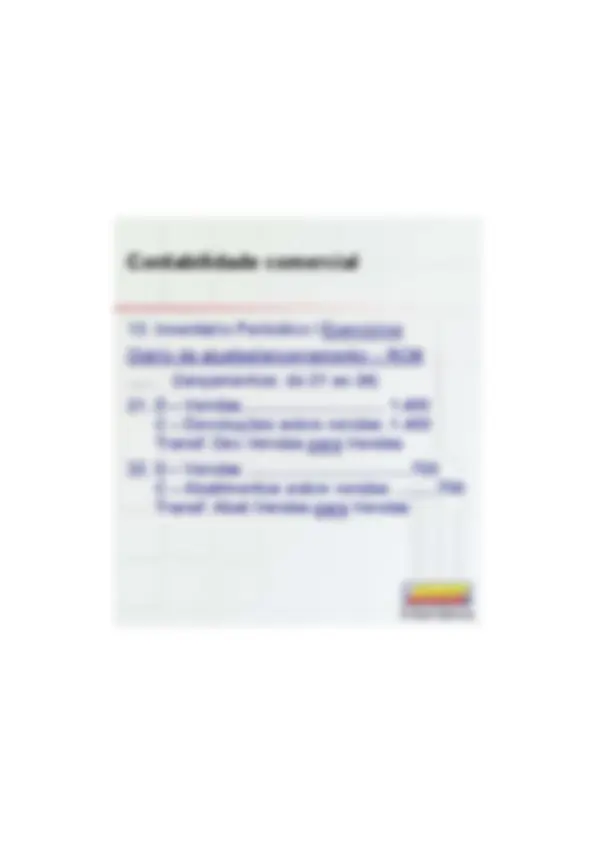

12.Inventário Permanente / Exercícios

..... 06/10 – abatimento concedido sobre as 16 unidades, no total de 160. 07/10 – compra de 10 unidades a 115 cada.

08/10 – frete pago sobre a compra do dia 07/10, no valor de 50. 09/10 – venda de 15 unidades pelo valor unitário de 200. 10/1010/10 – contratação para pagamento dot t ã t d frete relativo à venda do dia 09/10 → 25. Sabendo-se que o EI era constituído por 5 unids. Compradas a 105 cada e que todas as operações foram a prazo,

EntradasEntradas SaídasSaídas SaldosSaldos 38 ..... 4.280 31 ................ 3.385 Total Estoque Final

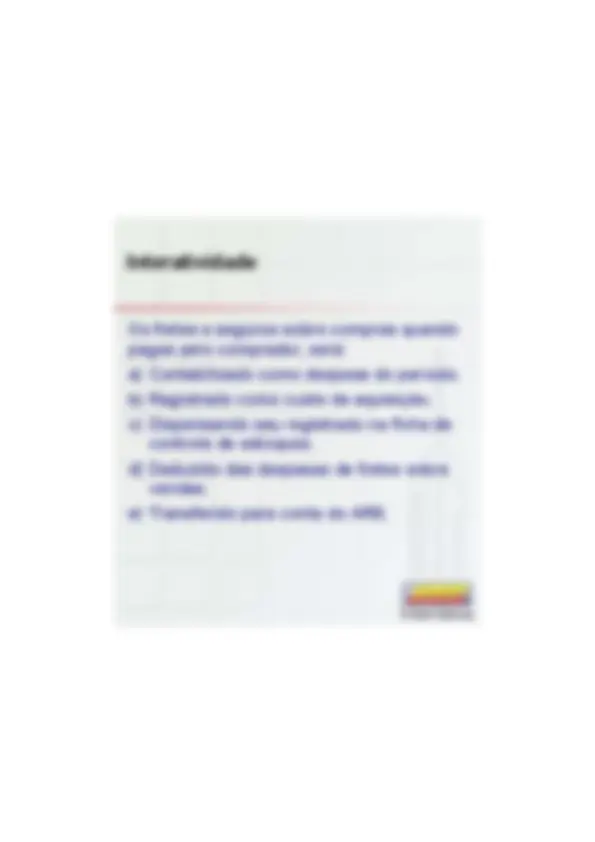

Os fretes e seguros sobre compras quando pagos pelo comprador, será: a) Contabilizado como despesa do período. b) Registrado como custo de aquisição. c) Dispensando seu registrado na ficha de) Di d i t d fi h d controle de estoques. d) Deduzido das despesas de fretes sobre vendas. e) Transferido para conta do ARE.

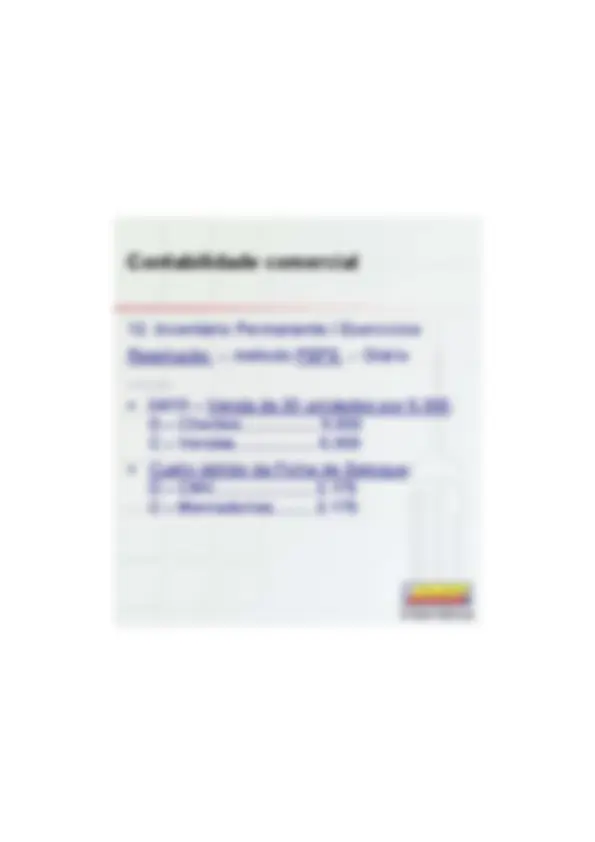

Resolução → método PEPS → Diário

..........

04/10 – Venda de 20 unidades por 5.000. DD – Clientes................. 5.000 Cli t 5 000 C – Vendas.................. 5.

Custo obtido da Ficha de Estoque: D – CMV...................... 2. C – Mercadorias......... 2.

Resolução → método PEPS → Diário

........

05/10 – Recebimento em devolução de 4 unids relativas à venda do dia 04/10.id l ti à d d di 04/ D – Devolução de vendas .....1. C – Clientes........................... 1.

Custo obtido da Ficha de Estoque: D – Mercadorias.................... 440 CC – CMV................................. 440 CMV 440

06/10 – abatimento concedido sobre as 16 unidades, no total de 160. D – Abatimentos sobre vendas 160 C – Clientes ................................

Resolução → método PEPS → Diário

........

09/10 – Venda de 15 unidades pelo valor unitário de 200.itá i d 200 D – Clientes................... 3. C – Vendas ......................3.

Custo obtido na Ficha de Estoque: D – CMV ...........................1. CC – Mercadorias.............. 1.650 Mercadorias 1 650

10/10 – Contratação do frete relativo à venda do dia 09/10 por 25 D – Frete sobre vendas 25 C – Contas a pagar 25

Resolução → método PEPS → Cont.Diário

Após a transposição das operações do Diário para o Razão, iremos apurar o CMV, o RCM e o resultado do exercício noo RCM e o resultado do exercício no também no Diário e no Razão.

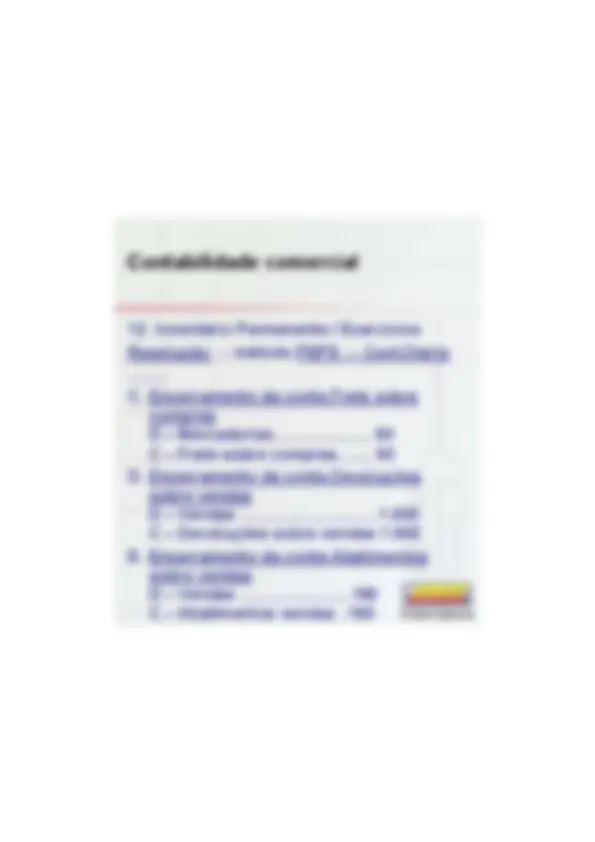

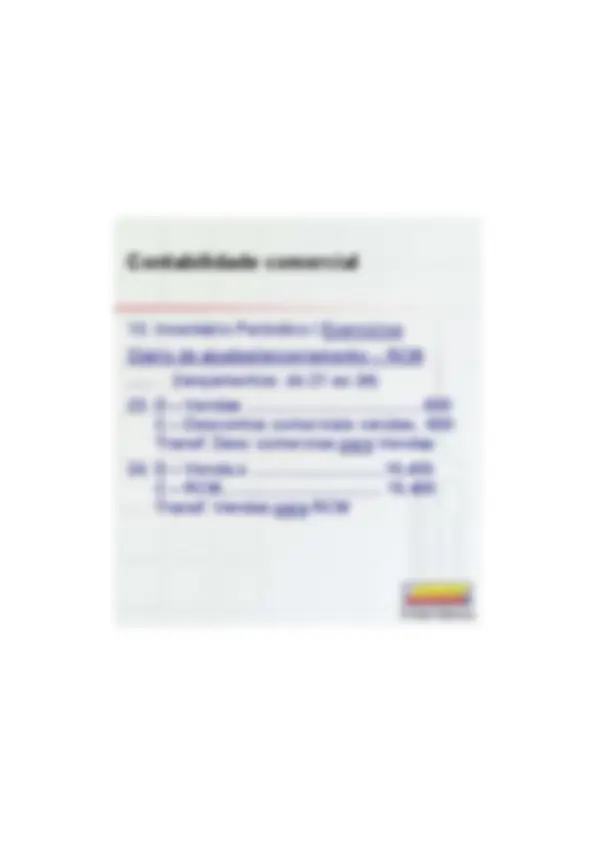

A. Encerramento da conta Devoluções sobre compras D – Devoluções sobre compras... 240 C – MercadoriasC Mercadorias ............................240 240

B. Encerramento da conta Abatimentos sobre compras D – Abatimentos sobre compras 280 C – Mercadorias ...................

Resolução → método PEPS → Cont.Diário

.........

F. Encerramento da conta vendas D – Vendas .....................6.840D Vendas .....................6. C – RCM......................... 6.

G. Encerramento da conta CMV D – RCM ........................3. C – CMV.........................3.

H. Encerramento da conta RCM D - RCM ........................3. C – ARE....................... 3.

I. Encerramento de frete sobre vendas D – ARE............................. 25 C - Frete sobre vendas .....

Resolução → método PEPS → DRE

Vendas brutas................................. 8.

(-) Devoluções de vendas...............(1.000)

(-) Abatimentos sobre vendas....... (160)

= Vendas líquidas............................ 6.

(-) CMV

O RCM é composto por: a) Somente pelo custo de aquisição dos itens de compras. b) Excluindo as devoluções sobre vendas, custo de aquisição dos itens decusto de aquisição dos itens de compras. c) Somente pela receita de vendas. d) Dependendo da situação, as devoluções sobre vendas são consideradas. e) Pelo custo de aquisição de itens para o estoque e pelas vendas, considerando sempre as respectivas variações.

Pede-se:

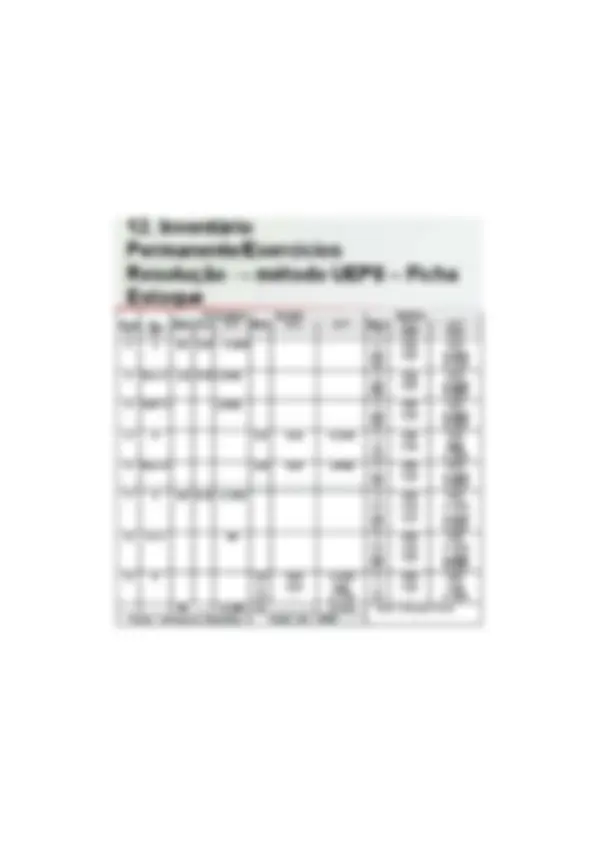

Elaborar a ficha de controle de estoque pelos métodos → UEPS

Fazer, paralelamente, os lançamentos noF l l t l t Diário e transportar para o Razão.

Elaborar a DRE de forma dedutiva.

Para fins didáticos, iremos direto para Ficha de Estoque e DRE → para um melhor entendimento ver Livro Texto