Baixe Contabilidade: Conceitos Gerais - Custos e Definições e outras Slides em PDF para Contabilidade, somente na Docsity!

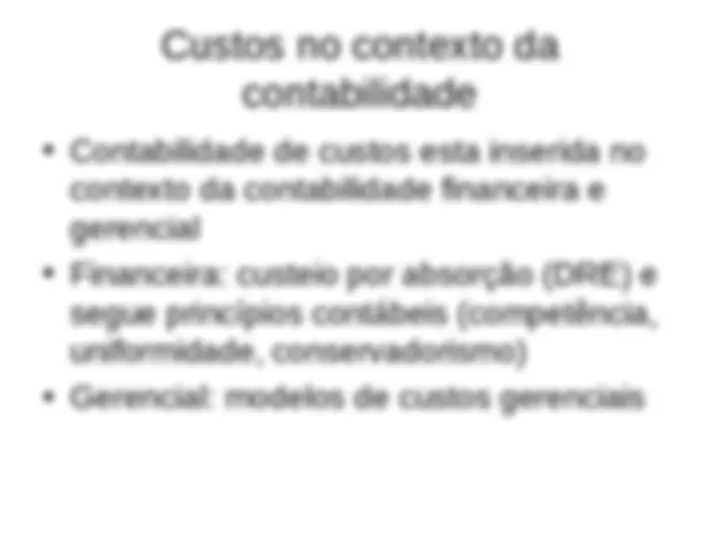

Custos: conceitos gerais

Contabilidade: enfoques

- (^) Contabilidade Financeira: condicionada às imposições legais e a requisitos fiscais. Voltada a usuários externos

- (^) Contabilidade Gerencial: voltada a gestão, não se condiciona a aspectos legais. Tem objetivo de gerar informações para tomada de decisão

- (^) Contabilidade de Custos: voltada à análise dos gastos realizados pela entidade no decorrer de suas operações.

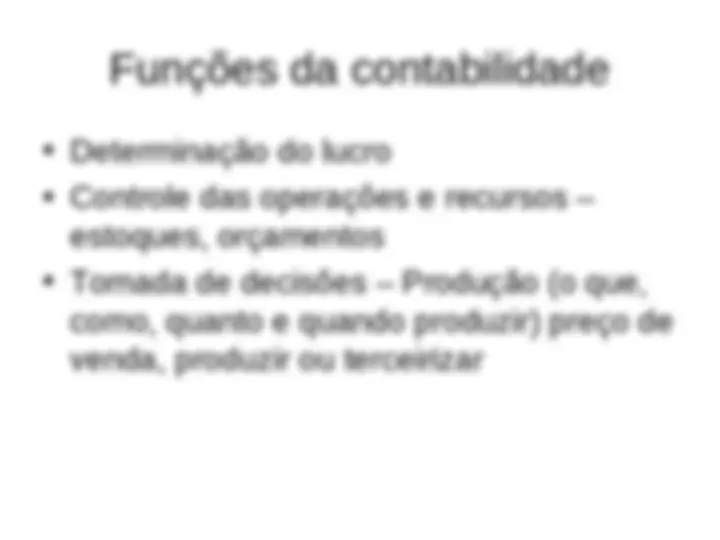

Funções da contabilidade

- (^) Determinação do lucro

- (^) Controle das operações e recursos – estoques, orçamentos

- (^) Tomada de decisões – Produção (o que, como, quanto e quando produzir) preço de venda, produzir ou terceirizar

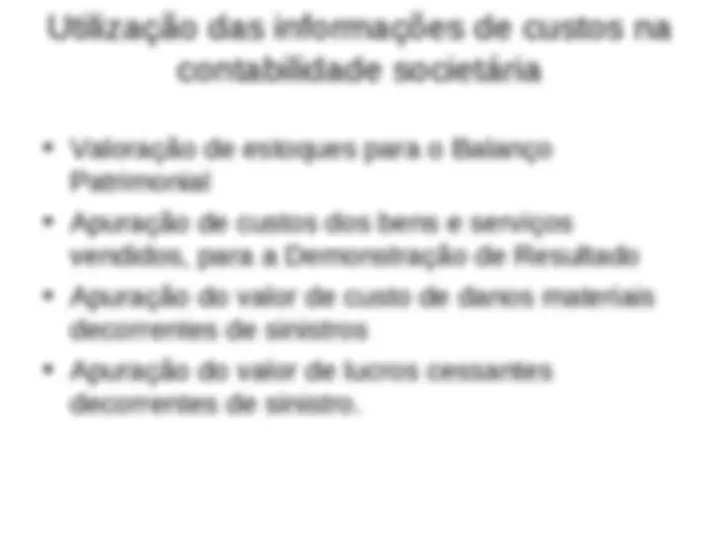

Utilização das informações de custos na

contabilidade societária

- (^) Valoração de estoques para o Balanço Patrimonial

- (^) Apuração de custos dos bens e serviços vendidos, para a Demonstração de Resultado

- (^) Apuração do valor de custo de danos materiais decorrentes de sinistros

- (^) Apuração do valor de lucros cessantes decorrentes de sinistro.

Utilização das informações de custos na

contabilidade Gerencial

e) gestão da produção: composição ótima do mix de produção, melhoria de eficiência e produtividade etc.; f) gestão de pessoas: avaliação de desempenho, dimensionamento de efetivo, admissão, treinamento e desenvolvimento, desligamento etc.; g) gestão de preços: formação (inclusive preços de transferência), aumento ou redução, política de descontos, estratégia de subsídios cruzados etc.; h) terceirização de atividades; i) compra ou produção interna de partes, peças e componentes;

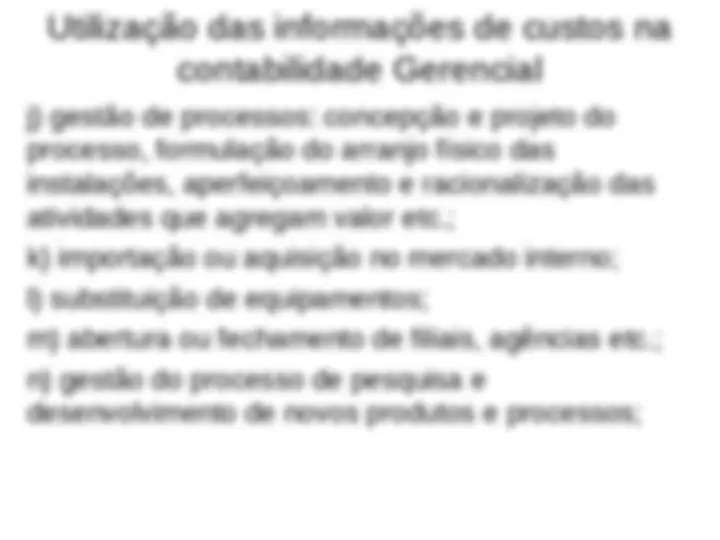

Utilização das informações de custos na

contabilidade Gerencial

j) gestão de processos: concepção e projeto do processo, formulação do arranjo físico das instalações, aperfeiçoamento e racionalização das atividades que agregam valor etc.; k) importação ou aquisição no mercado interno; l) substituição de equipamentos; m) abertura ou fechamento de filiais, agências etc.; n) gestão do processo de pesquisa e desenvolvimento de novos produtos e processos;

Definições

Definições

- (^) gastos ou dispêndios: consistem no sacrifício financeiro que a entidade arca para a obtenção de um produto ou serviço qualquer. Segundo a contabilidade, serão em última instância classificados como custos ou despesas, a depender de sua importância na elaboração do produto ou serviço. Alguns gastos podem ser temporariamente classificados como investimentos e, à medida que forem consumidos, receberão a classificação de custos ou despesas;

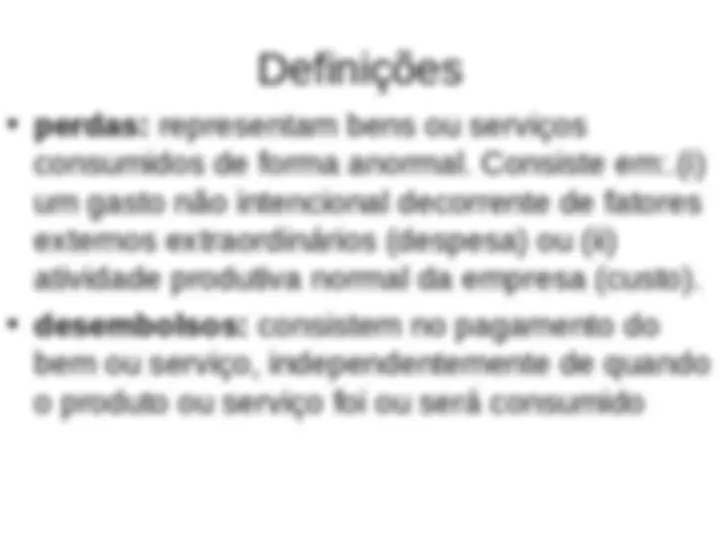

Definições

- (^) perdas: representam bens ou serviços consumidos de forma anormal. Consiste em:.(i) um gasto não intencional decorrente de fatores externos extraordinários (despesa) ou (ii) atividade produtiva normal da empresa (custo).

- (^) desembolsos: consistem no pagamento do bem ou serviço, independentemente de quando o produto ou serviço foi ou será consumido

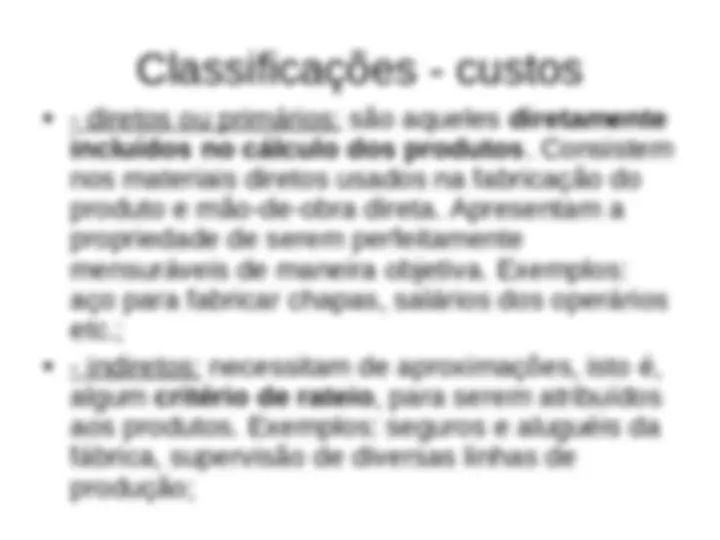

Classificações - custos

- (^) - diretos ou primários: são aqueles diretamente incluídos no cálculo dos produtos. Consistem nos materiais diretos usados na fabricação do produto e mão-de-obra direta. Apresentam a propriedade de serem perfeitamente mensuráveis de maneira objetiva. Exemplos: aço para fabricar chapas, salários dos operários etc.;

- (^) - indiretos: necessitam de aproximações, isto é, algum critério de rateio , para serem atribuídos aos produtos. Exemplos: seguros e aluguéis da fábrica, supervisão de diversas linhas de produção;

Classificações

- (^) Semifixo - correspondem a custos que são fixos em determinado patamar, passando a ser variáveis quando esse patamar for excedido

- (^) Semivariáveis - correspondem a custos variáveis que não acompanham linearmente a variação da produção, mas aos saltos, mantendo-se fixos dentro de certos limites.

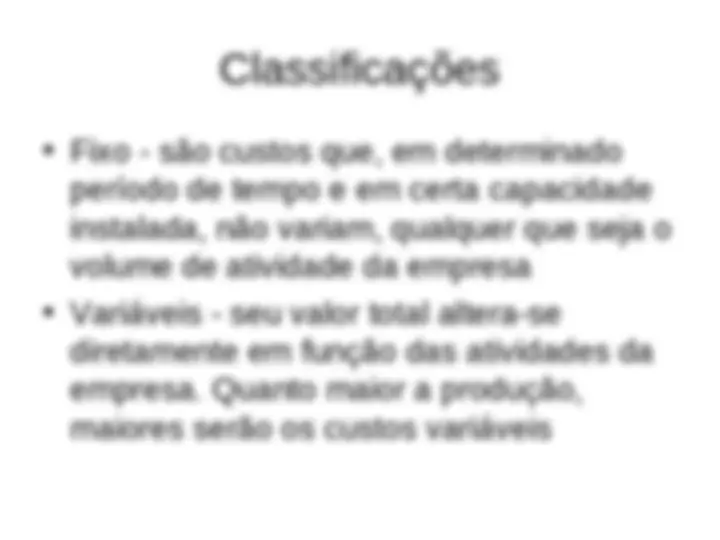

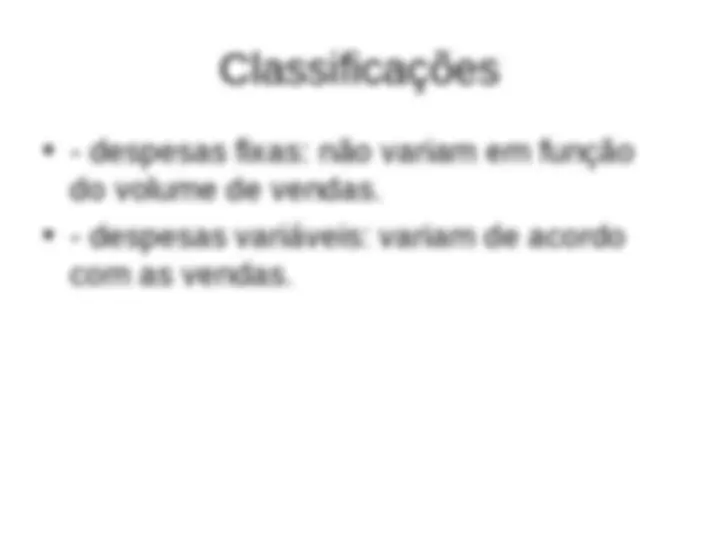

Classificações

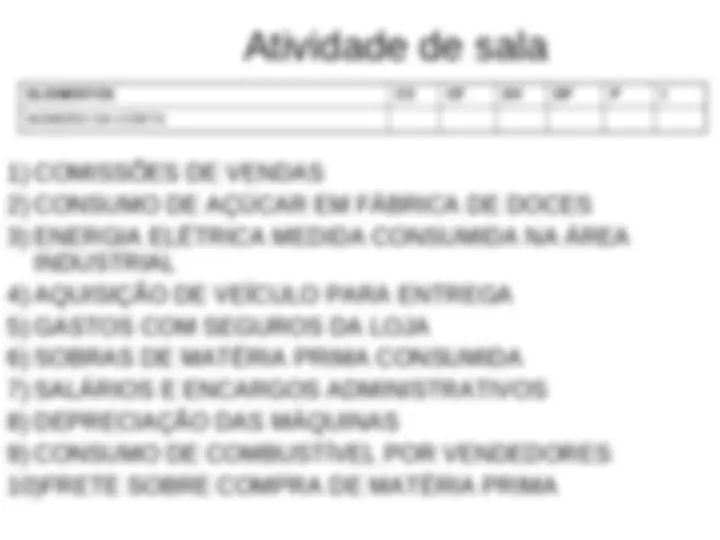

Atividade de sala

- COMISSÕES DE VENDAS

- CONSUMO DE AÇÚCAR EM FÁBRICA DE DOCES

- ENERGIA ELÉTRICA MEDIDA CONSUMIDA NA ÁREA INDUSTRIAL

- AQUISIÇÃO DE VEÍCULO PARA ENTREGA

- GASTOS COM SEGUROS DA LOJA

- SOBRAS DE MATÉRIA PRIMA CONSUMIDA

- SALÁRIOS E ENCARGOS ADMINISTRATIVOS

- DEPRECIAÇÃO DAS MÁQUINAS

- CONSUMO DE COMBUSTÍVEL POR VENDEDORES 10)FRETE SOBRE COMPRA DE MATÉRIA PRIMA ELEMENTOS CV CF DV DF P I NÚMERO DA CONTA

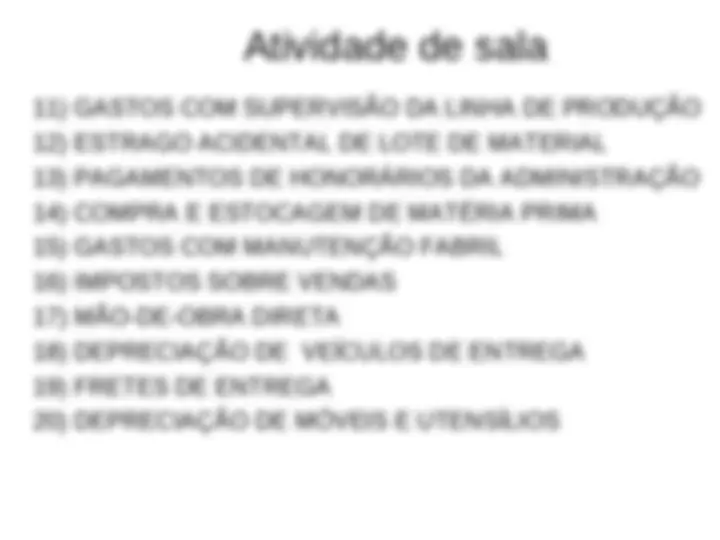

Atividade de sala

- GASTOS COM SUPERVISÃO DA LINHA DE PRODUÇÃO

- ESTRAGO ACIDENTAL DE LOTE DE MATERIAL

- PAGAMENTOS DE HONORÁRIOS DA ADMINISTRAÇÃO

- COMPRA E ESTOCAGEM DE MATÉRIA PRIMA

- GASTOS COM MANUTENÇÃO FABRIL

- IMPOSTOS SOBRE VENDAS

- MÃO-DE-OBRA DIRETA

- DEPRECIAÇÃO DE VEÍCULOS DE ENTREGA

- FRETES DE ENTREGA

- DEPRECIAÇÃO DE MÓVEIS E UTENSÍLIOS