Baixe Ambiente da Contabilidade Aplicada no Setor Público: Busca da Contabilidade Patrimonial e outras Notas de estudo em PDF para Administração Empresarial, somente na Docsity!

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Ambiente da Contabilidade Aplicada no Setor Público:A Busca da Contabilidade Patrimonial

Coordenação Geral de Contabilidade

STN/CCONT

Última Atualização: 12/01/

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Conteúdo do Módulo

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

O Brasil a Caminho dos Padrões Internacionais de Contabilidade...

“Não há vento favorável para quem não

sabe para onde quer ir”

Sêneca

Brasil Brasil

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

A Contabilidade como Ciência

ProblemasReconhecimento:

O

que

tem

que

ser

registrado

e

quando

(oportunidade). Mensuração:

Qualificação

do

que

deve

ser

registrado

(Qualitativa) e atribuição do valor (Quantitativa). Evidenciação:

Como se deve demonstrar.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público

Convergência às

Normas

Internacionais

Promover o

Desenvolvimento

Conceitual

Fortalecimento

Institucional

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

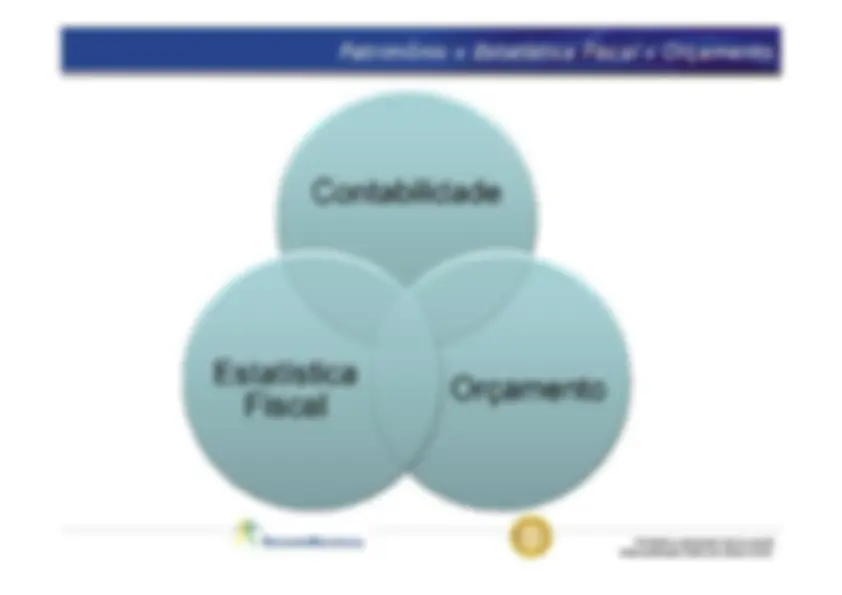

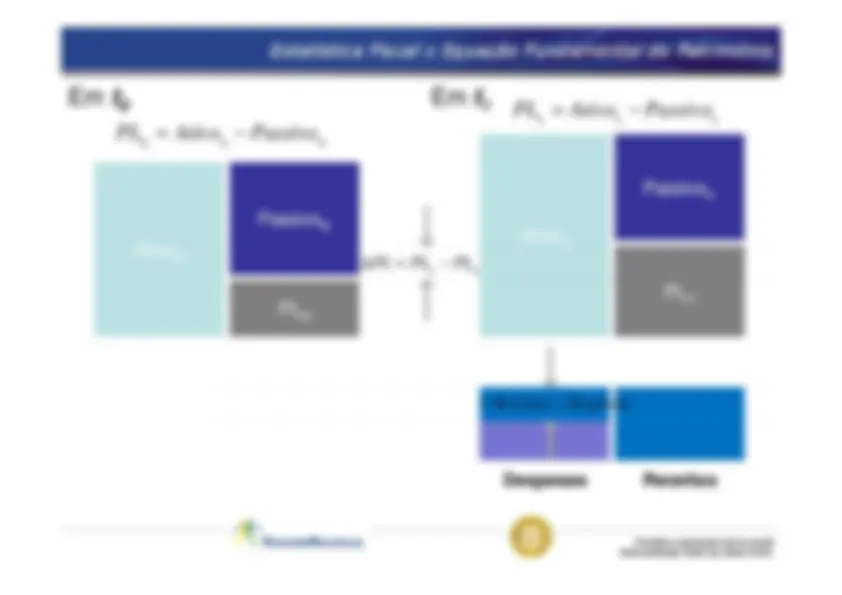

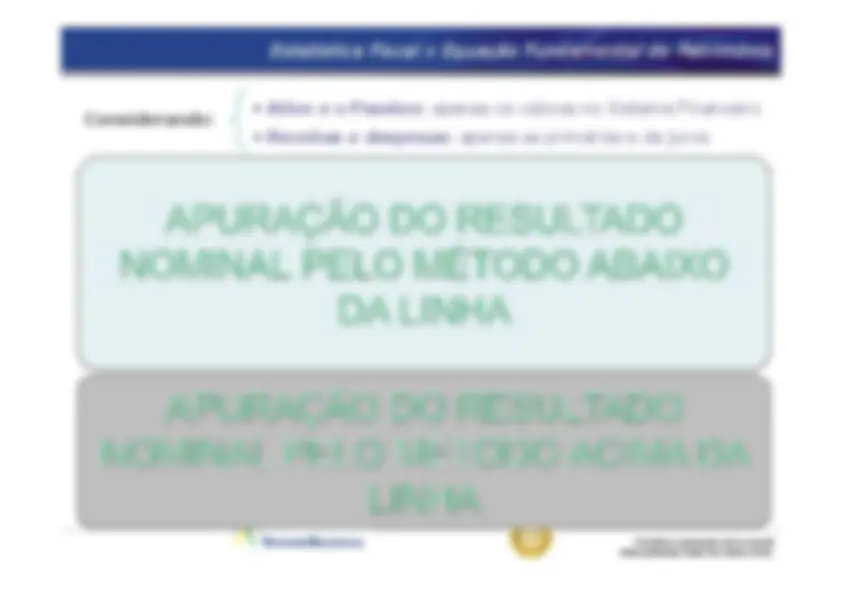

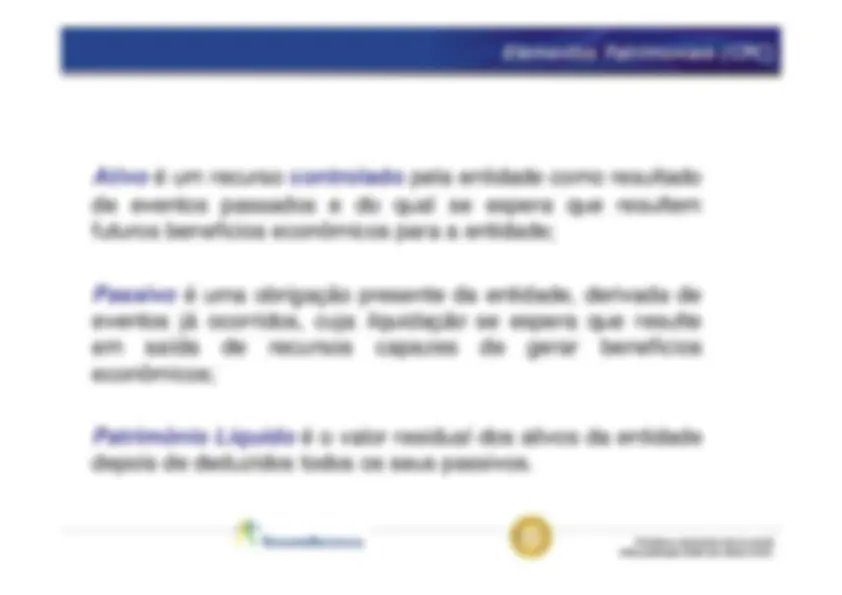

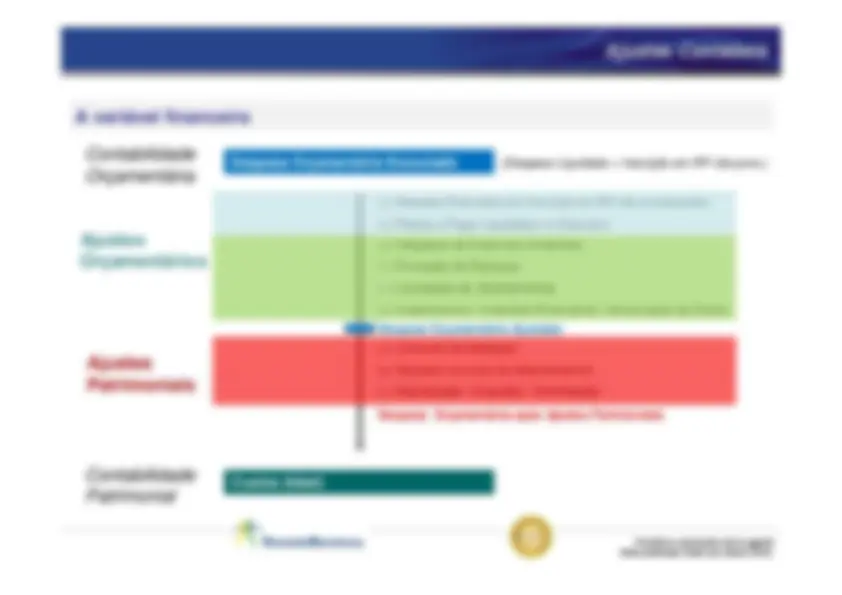

Patrimônio x Estatística Fiscal x Orçamento

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

No

Brasil

existe

uma

grande

confusão

entre

orçamento

e

contabilidade. CONTABILIDADE

e

ORÇAMENTO tem aspectos que

os diferenciam e não devem ser confundidos. �

O

orçamento

constitui

uma

peça

de

programação

das

fontes

(receitas) e usos (despesas) do governo, aprovado pelo legislativo,definindo a aplicação que será dada aos recursos arrecadados �

Deve-se observar que a lei 4.320/1964 criou título próprio e em

separado para a Contabilidade (Título IX – Da Contabilidade), que tratados aspectos contábeis do setor público.

Brasil: Contabilidade x Orçamento Público

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Estrutura da Lei 4.320/

Título I – Da Lei do Orçamento (Artigo 2º ao 21)

Título II – Da Proposta Orçamentária (Artigo 22 ao 31)

Título III – Da Elaboração da Lei do Orçamento (Artigo 32 ao 33)

Título IV – Do Exercício Financeiro (Artigo 34 a 39)

Título V – Dos Créditos Adicionais (Artigo 40 ao 46)

Título VI – Da Execução do Orçamento(Artigo 47 ao 70)

Título VII – Dos Fundos Especiais (Artigo 71 ao 74)

Título VIII – Do Controle da Execução Orçamentária (Artigo 75 ao 82)

Título IX – da Contabilidade (Artigo 83 ao 89)

Disposições Gerais (Art 83 a 89)

Da Contabilidade Orçamentária e Financeira (Art 90 a 93)

Da Contabilidade Patrimonial e Industrial (Art 94 a 100)

Dos Balanços (Art 101 a 106)

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Atos e fatos que se

relacionam diretamentecom o Fluxo Financeiro

da entidade

CONTABILIDADE

Alterações do

Patrimônio da entidade

ORÇAMENTO ORÇAMENTO

OBJETO

Lei 4.320/1964: Contabilidade x Orçamento Público

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

O orçamento faz uso das técnicas próprias da contabilidade, mas não utiliza oscritérios, conceitos e regimes contábeis.

A Contabilidade apoiando o Orçamento

São técnicas contábeis,

utilizadas segundo

critérios, conceitos e

regimes orçamentários.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

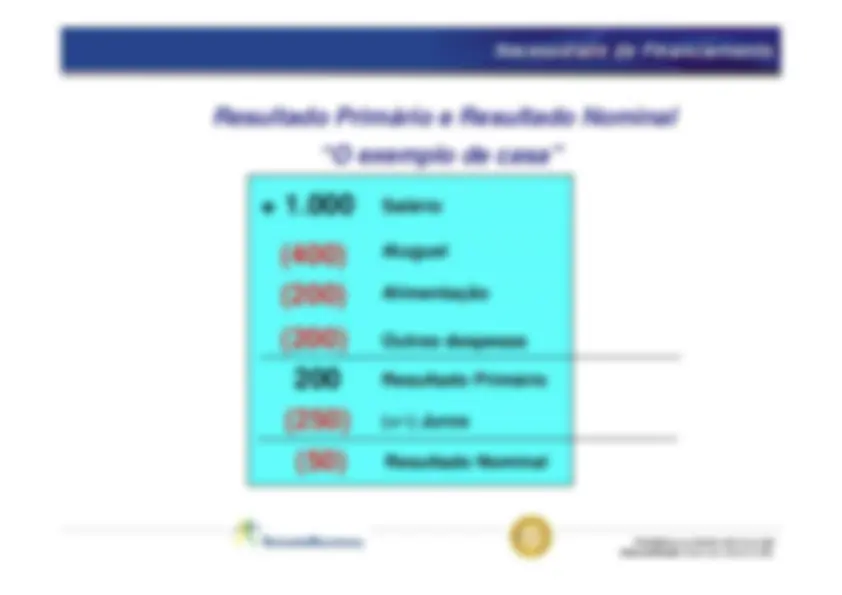

“Do Caos ao Grau de Investimento”

Contabilidade e Finanças Públicas

200 anos de História

Evolução da Contabilidade e das Finanças Públicas

Brasil

Capítulo 1

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

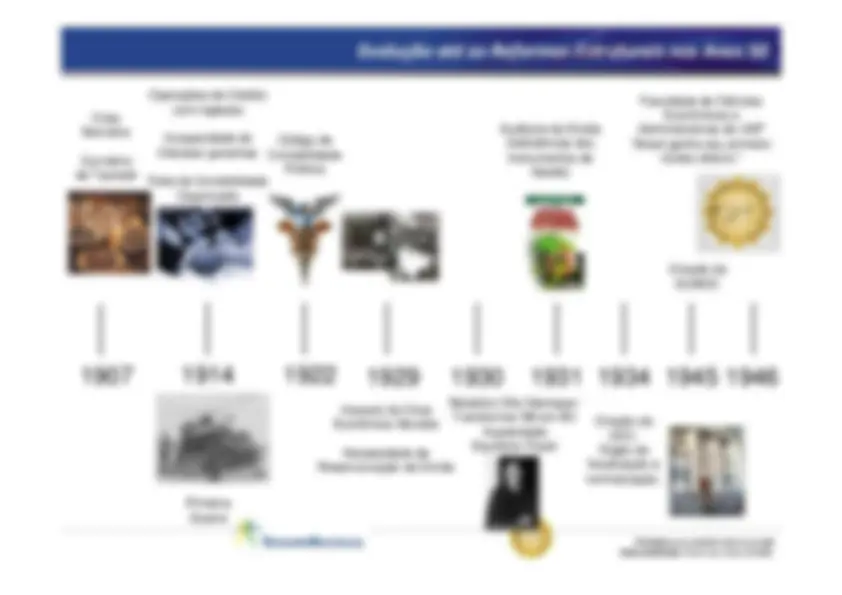

Evolução das Finanças no Século XIX

1808

Criação do

MF e BB

Chegada da Família

Real – D. João VI

Trouxe

procedimentos

contábeis da Europa

para serem

aplicados no Brasil

1806 Bloqueio

Continental

Proclamação da

Independência

1822

Proclamaçãoda República

1890

1888

Abolição daEscravatura

Abertura e

Liberalização

dos Portos

“O desequilíbrio entre a

receita e a despesa é a

enfermidade crônica da

nossa existência nacional.”

(

Ruy Barbosa)

1889

Decreto nº 966-A

Cria o TCU

Tesouro 1896

Nacional vira

o único

responsável

pela emissão

de cédulas

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

4,

7,

4,

7,

8,

2,

7,

10,

9,

18,

9,

13,

27,

11,

22,

12,

12,

35,

1951

1952

1953

1954

1955

1956

1957

1958

1959

Getúlio Vargas

volta pelo voto direto

Ministro da fazenda

Horácio Lafer

Salário mínimo

Cr$ 1.200,

(US$ 40 da época)

Guerra da Coréia

Reformas Estruturais nos Anos 50

A segunda metade da década de 50 foi representada

pela a escolha conflitante entre crescimento ou

estabilização. O país cresceu bastante mas houve um

aumento significativo da inflação e da dívida externa.

Sai Lafer, entra

Oswaldo Aranha Taxa de câmbios

múltiplos

Comprime as

importações e

estimula

produção interna

Ministro da

fazenda Eugênio

Gudin

Instrução 113

da SUMOC

“Permitiu a

entrada

de capital

estrangeiro”

Faz corte de

despesas públicas

Plano de metas“50 anos em 5”Créditosabundantesdo BB e BNDEPolítica desubstituição deImportaçõesInvestimentos naindústria pesada

Programa de Estabilização

Monetária

Ministro da

Fazenda

Lucas Lopes

Simplifica os

câmbios múltiplos

(Geral e

especial)

JK rompe

com o

FMI

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

As Reformas Estruturais nos Anos 60

Elevado Déficit Público

Inflação Crescente

Juros Elevados

Mercado de Capitais

Inexistente

BB era autoridade

Monetária

Lei 4.

Normas de Direito

Financeiro

Criação da CPF

Criação da ORTN

Lei 4.595 (31/12/1964)

Extingue a Sumoc

Cria o CMN

Cria o Bacen

Cta/Movimento BC no BB

CMN ganha a gestão da

dívida mobiliária

Mercado de Títulos aumenta

Incentivo à captação de

recursos externos

ORTN garantia taxa de reais

Sistema de

Programação

Financeira

(Decreto

64.441/1969)

Delfim Neto - MF

1967 a 1974

Crescimento (médio) -10%

Início do Regime Militar

Castelo Branco

1º Presidente

04.1964 a 04.

Artur da Costa e Silva2º Presidente – Militar

04.1967 a 08.