CONTABILIDADE

RURAL

CAPITAL AGRÁRIO E CUSTOS DE PRODUÇÃO

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Aula basica de Contabilidade rural

Tipologia: Notas de aula

1 / 16

Esta página não é visível na pré-visualização

Não perca as partes importantes!

A contabilidade rural rege-se pelos mesmos princípios da indústria e do comércio, no entanto, apresenta características específicas. DEFINIÇÃO CLÁSSICA Capital é o conjunto de bens (móveis/imóveis) de uma empresa. Valores monetários investidos na produção Soma de dinheiro que permita pagar juros, impostos, salários e rendas

Classificação Neoclássica- Agronômica ou Usual Capital é tudo aquilo que se pode produzir, logo, terra não se produz.

a p it al Fi x o

e e x pl o r a ç ã o

É o valor de todos os fatores ou agentes empregados na produção. Para dar um valor ao custo de produção devemos ter em mente o que queremos analisar. Despe sas Direta s; Alugue l

Despe sas Direta s Ren da Líqui da Donos dos fatores de produção (f) têm que ser recompensados

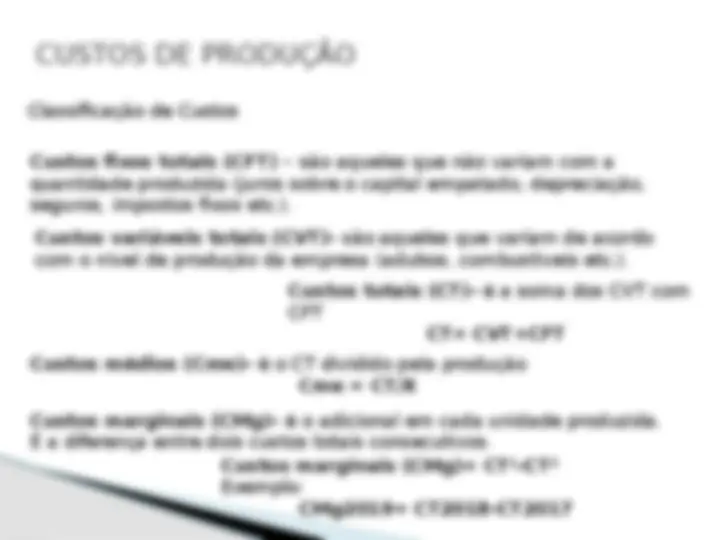

Classificação de Custos Custos fixos totais (CFT) – são aqueles que não variam com a quantidade produzida (juros sobre o capital empatado, depreciação, seguros, impostos fixos etc.). Custos variáveis totais (CVT)- são aqueles que variam de acordo com o nível de produção da empresa (adubos, combustíveis etc.). Custos totais (CT)- é a soma dos CVT com CFT CT= CVT+CFT Custos médios (Cme)- é o CT dividido pela produção Cme = CT/X Custos marginais (CMg)- é o adicional em cada unidade produzida. É a diferença entre dois custos totais consecutivos. Custos marginais (CMg)= CT¹-CT² Exemplo: CMg2019= CT2018-CT

ESTUDO DOS CUSTOS FIXOS- Juros, Conservação e Depreciação JUROS A todo capital empregado na produção, quer de propriedade do empresário, quer tenha sido obtido através do crédito, calcula-se um juro a uma taxa normal de mercado. Todo capital tem que ser remunerado ! Fórmulas J= Vi+Vf /2. i Onde: Vi = valor inicial VF = valor final i = taxa anual de juros Quando Vf= o J=Vi/2.i J = Va. i Donde Va é chamado de valor atualizado. Valor de revenda ou atualizado

CONSERVAÇÃO É o valor calculado em percentuais para manutenção de determinado insumo. Reparações e Restaurações não são itens de conservação. São custos fixos Média anual de taxas de conservação 2% a 6% por ano Exemplo: Um celeiro custa R$20.000, Taxa de conservação de bens imóveis: 3% Fonte: BNB Percentual a ser calculado para conservação? R$20.000,00 x 3%= R$ 600,

DEPRECIAÇÃO (Amortização) Métodos Método da Reavaliação Anual – consiste em avaliar o bem de capital a cada ano, independentemente do seu custo inicial, baseando-se no valor de revenda. A diferença entre duas avaliações consecutivas seria a depreciação do ano. Exemplo Motor de popa: R$ 3.000 (2017) Motor de popa: R$ 2.850(2018) Motor de popa: R$ ??? (2019) D(2019)= $(2018)-$(2017)

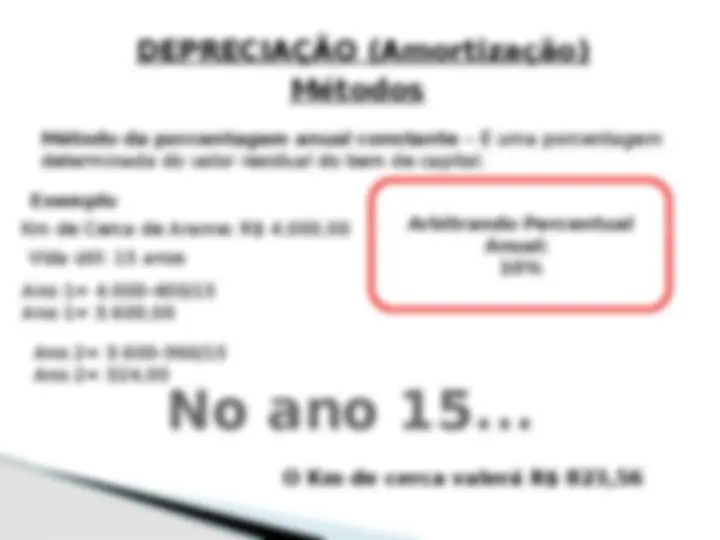

DEPRECIAÇÃO (Amortização) Métodos Método da porcentagem anual constante – É uma porcentagem determinada do valor residual do bem de capital. Arbitrando Percentual Anual: 10% Exemplo Km de Cerca de Arame: R$ 4.000, Vida útil: 15 anos Ano 1= 4.000-400/ Ano 1= 3.600, Ano 2= 3.600-360/ Ano 2= 324, No ano 15...

Assuntos para próxima aula Índice Geral de Preços-IGP Taxa de Remuneração de Capital Medidas de Resultados Contábeis O que aprendemos hoje? Conceitos de Contabilidade Clássica e Neoclássica- Capital Agrário Custos de Produção Métodos de Avaliação de Custos Fixos