Custos de

armazenagem

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

- CUSTO DIRETO - CUSTO INDIRETO

Tipologia: Slides

1 / 12

Esta página não é visível na pré-visualização

Não perca as partes importantes!

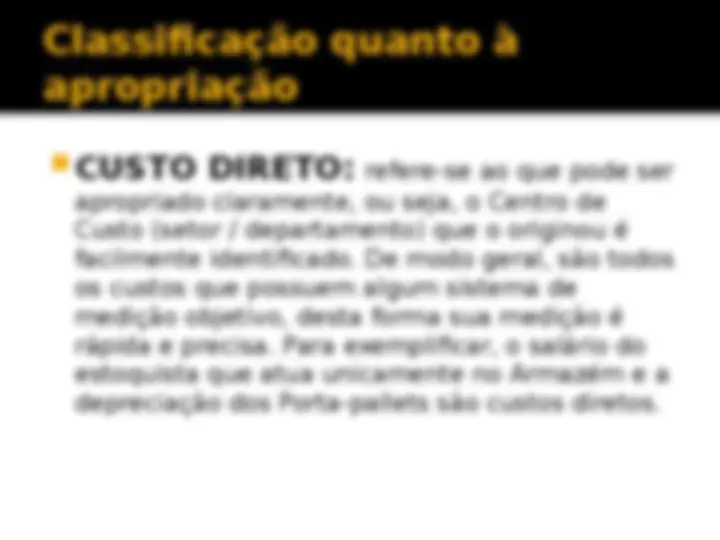

Em qualquer situação, é fundamental que todos os custos atrelados à disponibilização da estrutura física para armazenar o estoque sejam cuidadosamente administrados, de forma a garantir que a toda cadeia de suprimentos seja beneficiada.

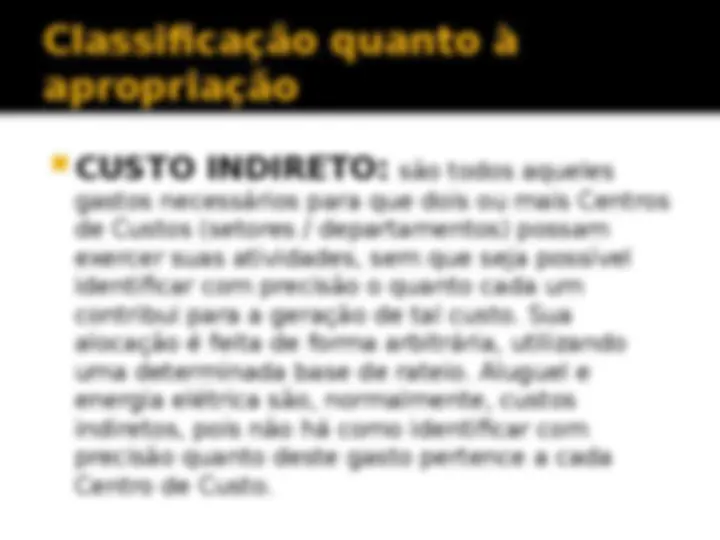

Classificação quanto à apropriação

CUSTO INDIRETO: são todos aqueles gastos necessários para que dois ou mais Centros de Custos (setores / departamentos) possam exercer suas atividades, sem que seja possível identificar com precisão o quanto cada um contribui para a geração de tal custo. Sua alocação é feita de forma arbitrária, utilizando uma determinada base de rateio. Aluguel e energia elétrica são, normalmente, custos indiretos, pois não há como identificar com precisão quanto deste gasto pertence a cada Centro de Custo.

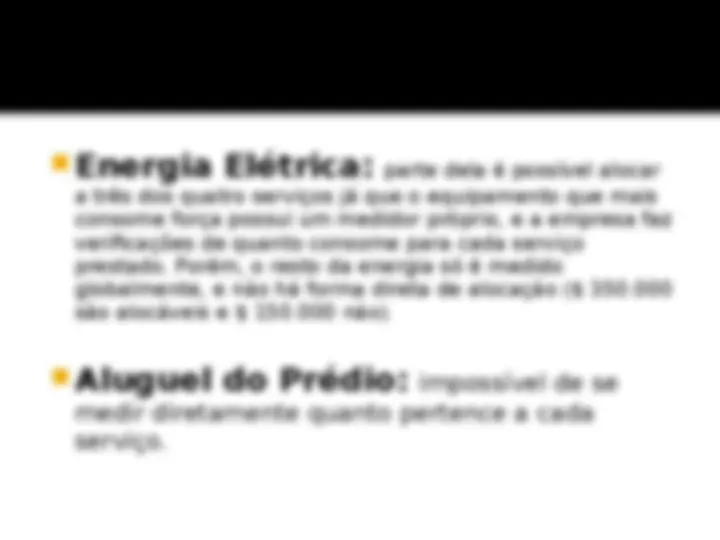

(^) Mão-de-obra: é possível associar parte dela diretamente com cada serviço, pois o processo não é muito automatizado e houve uma medição de quanto cada operário trabalhou em cada um e quanto custa cada operário para a empresa. Mas parte dela refere-se aos chefes de equipes de logística, e não há possibilidade de se verificar quanto atribuir diretamente aos serviços ($ 200.000 dos $ 1.000.000).

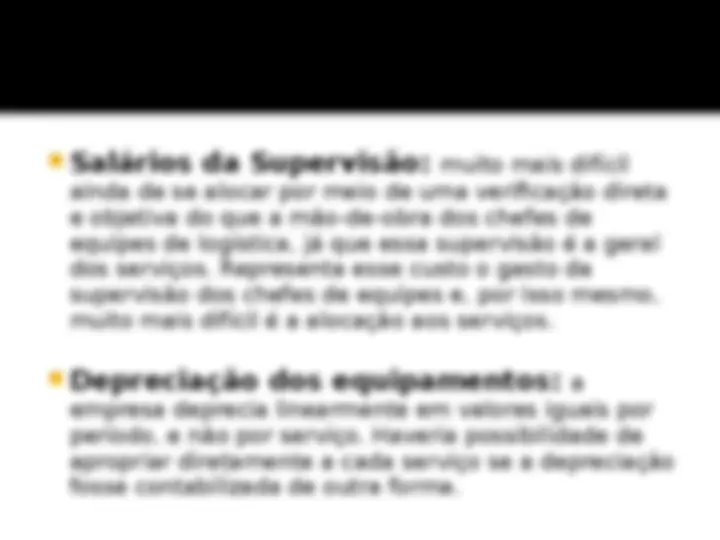

(^) Salários da Supervisão: muito mais difícil ainda de se alocar por meio de uma verificação direta e objetiva do que a mão-de-obra dos chefes de equipes de logística, já que essa supervisão é a geral dos serviços. Representa esse custo o gasto da supervisão dos chefes de equipes e, por isso mesmo, muito mais difícil é a alocação aos serviços. (^) Depreciação dos equipamentos: a empresa deprecia linearmente em valores iguais por período, e não por serviço. Haveria possibilidade de apropriar diretamente a cada serviço se a depreciação fosse contabilizada de outra forma.

Podemos verificar que alguns custos podem ser diretamente apropriados aos serviços, bastando haver uma medida de consumo (litros de combustível consumidos, embalagens utilizadas, horas de mão-de-obra utilizadas e até quantidade de força consumida).

Os outros custos realmente não oferecem condição de uma medida objetiva e qualquer tentativa de alocação tem de ser feita de maneira estimada e muitas vezes arbitrária (como o aluguel, a supervisão, as chefias, etc).