Baixe Formação de Preços de Venda com Base no Custo e outras Esquemas em PDF para Estatística Aplicada, somente na Docsity!

1 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA

O Mark-up

Markup é um índice utilizado na formação do preço de venda de um produto

ou serviço, que aparece na definição do seu custo.

Serve Estabelecer preços que garantam o retorno financeiro é, por vezes, um

grande desafio para empreendedores iniciantes.

2 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA Como funciona o Markup? O custo total de produção , até mesmo em se tratando de serviços, é o que vai definir, em princípio, quanto será cobrado junto ao consumidor final.

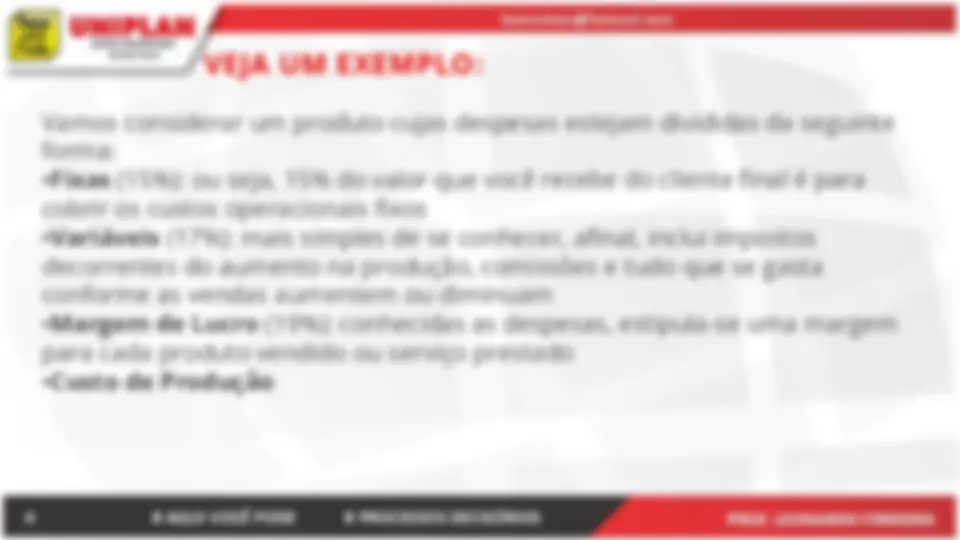

PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA VEJA UM EXEMPLO: 4 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS

Vamos considerar um produto cujas despesas estejam divididas da seguinte

forma:

- Fixas (15%): ou seja, 15% do valor que você recebe do cliente final é para

cobrir os custos operacionais fixos

- Variáveis (17%): mais simples de se conhecer, afinal, inclui impostos

decorrentes do aumento na produção, comissões e tudo que se gasta

conforme as vendas aumentem ou diminuam

- Margem de Lucro (19%): conhecidas as despesas, estipula-se uma margem

para cada produto vendido ou serviço prestado

PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA CALCULANDO 5 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS Markup = 100/100-(DF+DV+ML).

- Markup = 100/100-(15+17+19)

- Markup = 100/100- 51

- Markup = 100/

- Markup = 2,

PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA REGIMES TRIBUTÁRIOS 7 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS

1.LUCRO PRESUMIDO

2.LUCRO REAL

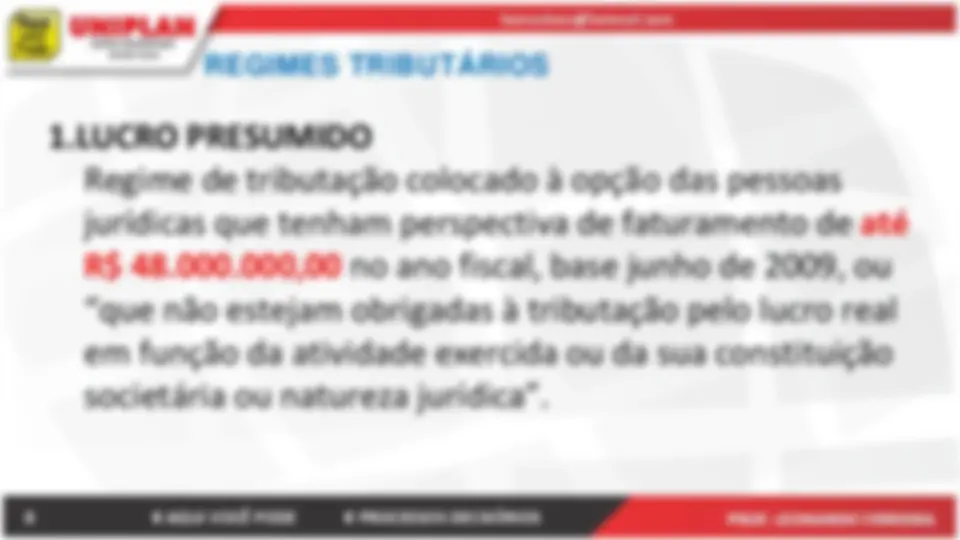

PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA REGIMES TRIBUTÁRIOS 8 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS 1.LUCRO PRESUMIDO Regime de tributação colocado à opção das pessoas jurídicas que tenham perspectiva de faturamento de até R$ 48.000.000,00 no ano fiscal, base junho de 2009, ou “que não estejam obrigadas à tributação pelo lucro real em função da atividade exercida ou da sua constituição societária ou natureza jurídica”.

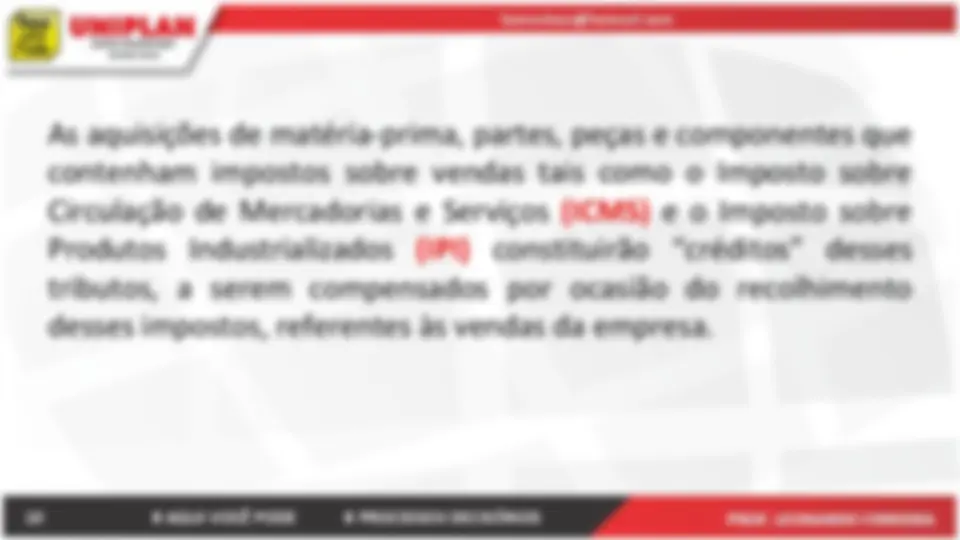

10 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA As aquisições de matéria-prima, partes, peças e componentes que contenham impostos sobre vendas tais como o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Produtos Industrializados (IPI) constituirão “créditos” desses tributos, a serem compensados por ocasião do recolhimento desses impostos, referentes às vendas da empresa.

PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA REGIMES TRIBUTÁRIOS 11 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS Conforme apontado no site da Receita Federal, “(...) são aquelas pessoas jurídicas que, por determinação legal (Lei nº 9. 718 , de 1998 , Art. 14 ; e RIR/ 1999 , Art. 246 ), estão obrigadas à apuração do lucro real, a seguir: a. pessoas jurídicas cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguro privado e de capitalização e entidades de previdência privada aberta; b. pessoas jurídicas que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior; c. pessoas jurídicas que, autorizadas pela legislação tributária, queiram usufruir de benefícios fiscais relativos à isenção ou redução do imposto de renda; d. pessoas jurídicas que, no decorrer do ano-calendário, tenham efetuado o recolhimento mensal com base em estimativa; e. pessoas jurídicas que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).”

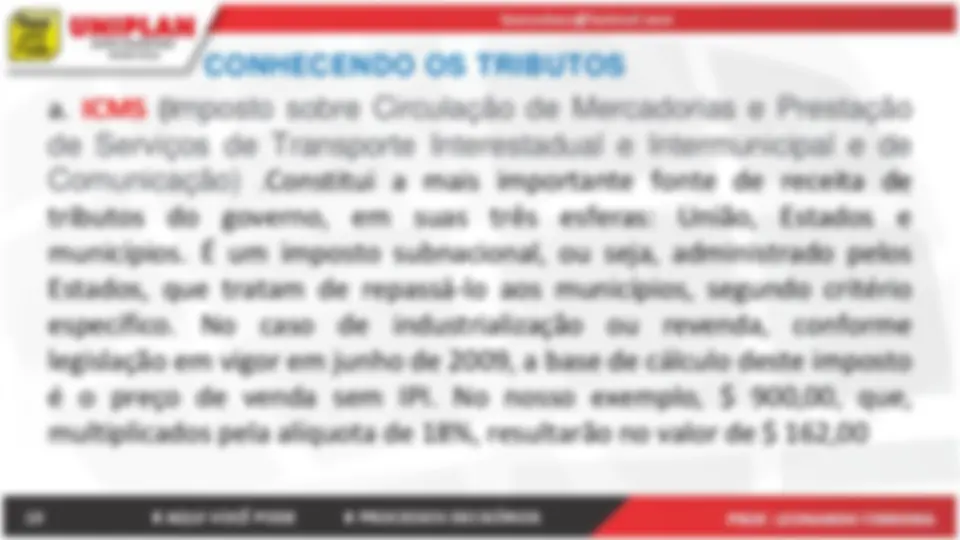

PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA CONHECENDO OS TRIBUTOS 13 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS a. ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação) .Constitui a mais importante fonte de receita de tributos do governo, em suas três esferas: União, Estados e municípios. É um imposto subnacional, ou seja, administrado pelos Estados, que tratam de repassá-lo aos municípios, segundo critério específico. No caso de industrialização ou revenda, conforme legislação em vigor em junho de 2009 , a base de cálculo deste imposto é o preço de venda sem IPI. No nosso exemplo, $ 900 , 00 , que, multiplicados pela alíquota de 18 %, resultarão no valor de $ 162 , 00

PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA CONHECENDO OS TRIBUTOS 14 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS b. IPI ( Imposto sobre Produtos Industrializados) Um imposto federal que retorna parcialmente aos Estados e municípios. Incide sobre o valor da venda com ICMS, no presente caso. Portanto, considerando alíquota de 10 % e base de cálculo de $ 900 , 00 , o valor deste tributo será de $ 90 , 00

PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA CONHECENDO OS TRIBUTOS 16 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS d. CSLL (Contribuição Social sobre Lucro Líquido) Com uma alíquota de 9 % sobre uma base de 12 %, corresponde a 1 , 08 % da receita da empresa, também se excetuando as devoluções e abatimentos, ou seja, $ 990 , 00 , o que perfaz $ 10 , 69. Esse tributo fica integralmente com a União

PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA CONHECENDO OS TRIBUTOS 17 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS e. PIS (Programa de Integração Social) Na premissa de regime tributário lucro presumido, este tributo corresponde a 0 , 65 % da receita da empresa, excetuando- se o IPI, ou, no caso, $ 900 , 00. Com isso, o valor obtido corresponde a $ 5 , 85. Esse tributo fica integralmente com a União

19 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA

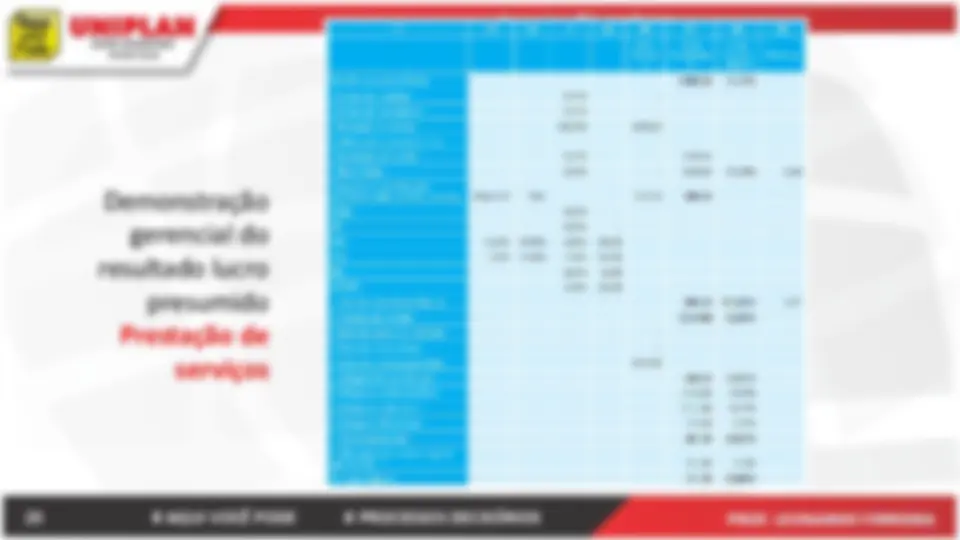

A formação de preços de venda com base no custo do produto

Os cálculos que serão a seguir efetuados foram estabelecidos com base no regime de

tributação LUCRO PRESUMIDO. Com pequenas variações nos percentuais do PIS e da

COFINS, esta sistemática pode ser utilizada também para o regime lucro real.

Adotaremos, nesta precificação ( Preço de Venda com todos os tributos ), a seguinte

fórmula:

20 # AQUI VOCÊ PODE # PROCESSOS DECISÓRIOS PROF. LEONARDO FERREIRAPROF. LEONARDO FERREIRA