CONTABILIDADE

AVANÇADA

REVISÃO PARA A 1ª PROVA

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Uma revisão avançada para a 1ª prova de contabilidade, abordando conceitos básicos, demonstrações contábeis obrigatórias e suas respectivas características, incluindo balanço patrimonial, demonstração do resultado de exercício, demonstração de lucros ou prejuízos acumulados, demonstração das origens e aplicações de recursos e notas explicativas. Além disso, trata-se de conhecer as correções monetárias, investimentos e seus tipos, além dos métodos de avaliação de investimentos em participações sociais.

Tipologia: Resumos

1 / 14

Esta página não é visível na pré-visualização

Não perca as partes importantes!

REVISÃO PARA A 1ª PROVA

*Oração Dica do dia:

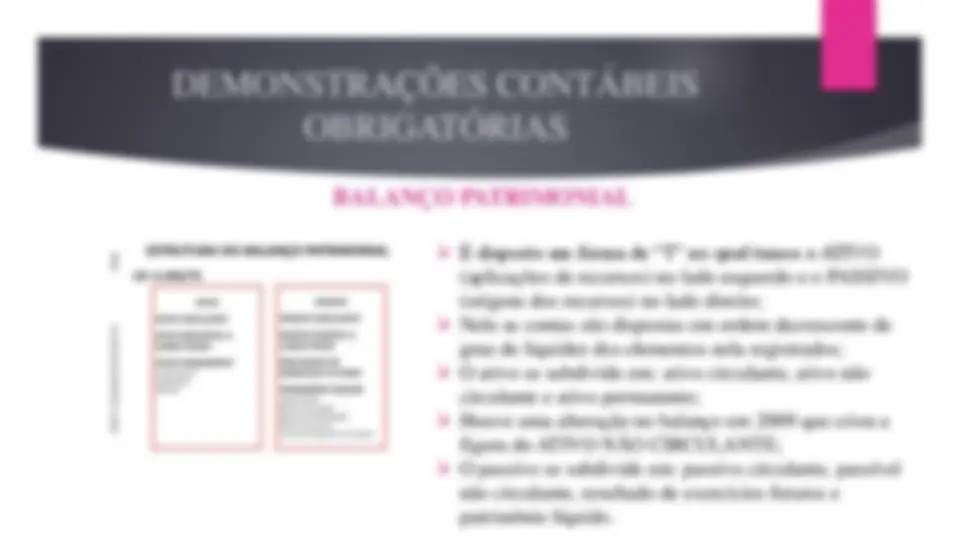

DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS

É disposto em forma de “T” no qual temos o ATIVO (aplicações de recursos) no lado esquerdo e o PASSIVO (origens dos recursos) no lado direito; Nele as contas são dispostas em ordem decrescente de grau de liquidez dos elementos nela registrados; O ativo se subdivide em: ativo circulante, ativo não circulante e ativo permanente; Houve uma alteração no balanço em 2009 que criou a figura do ATIVO NÃO CIRCULANTE; O passivo se subdivide em: passivo circulante, passível não circulante, resultado de exercícios futuros e patrimônio líquido.

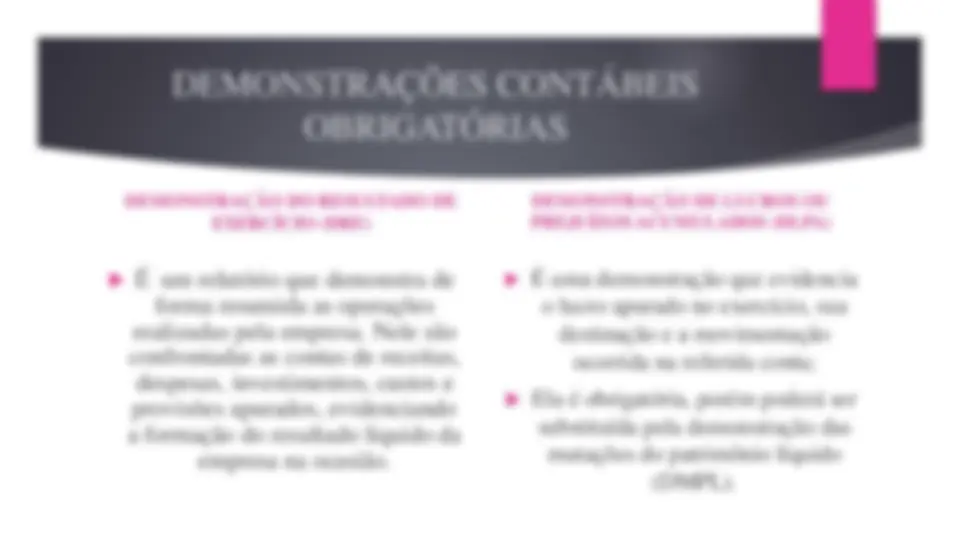

DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS DEMONSTRAÇÃO DO RESULTADO DE EXERCÍCIO (DRE)

DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) É uma demonstração que evidencia o lucro apurado no exercício, sua destinação e a movimentação ocorrida na referida conta; Ela é obrigatória, porém poderá ser substituída pela demonstração das mutações do patrimônio líquido (DMPL).

CORREÇÃO MONETÁRIA VARIAÇÃO MONETÁRIA Tem como objetivo reconhecer a perda do poder aquisitivo da moeda. Não existe índice fixado por lei para ser calculado a variação monetária. Pode ser IGP, INPC, IPC, UFIR, etc. Não existe lei que fixa as contas sujeitas à variação monetária. Pode ser feita com indexador estrangeiro. Tem como objetivo reconhecer a perda do poder aquisitivo da moeda. Será determinada por índice ( Ufir ) que servirá como base de correção conforme artigo 48 da Lei 8383/91. A lei fixará as contas sujeitas à correção monetária conforme artigo 4º do decreto 332/91. Só poderá ser feita com indexador nacional.

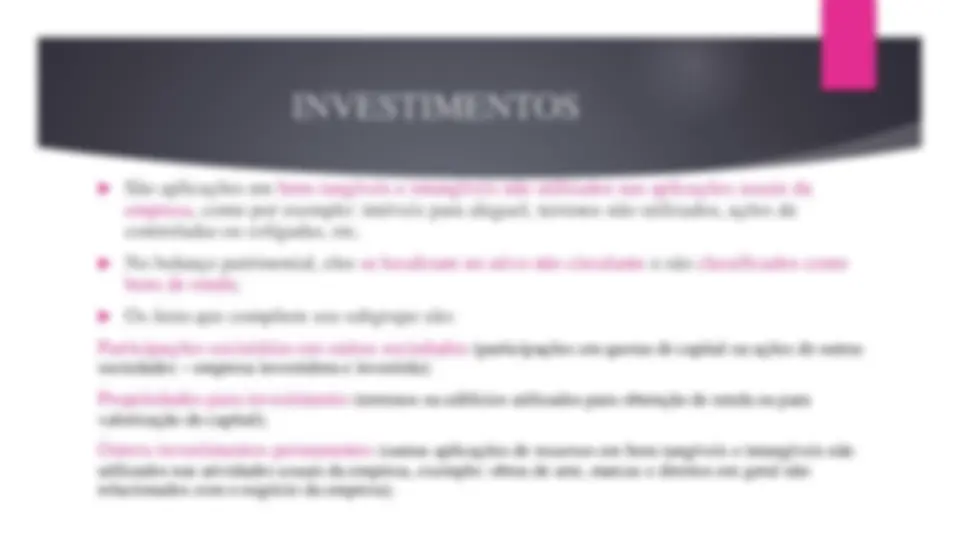

INVESTIMENTOS São aplicações em bens tangíveis e intangíveis não utilizados nas aplicações usuais da empresa, como por exemplo: imóveis para aluguel, terrenos não utilizados, ações de controladas ou coligadas, etc. No balanço patrimonial, eles se localizam no ativo não circulante e são classificados como bens de renda; Os itens que compõem seu subgrupo são: Participações societárias em outras sociedades (participações em quotas de capital ou ações de outras sociedades – empresa investidora e investida); Propriedades para investimento (terrenos ou edifícios utilizados para obtenção de renda ou para valorização do capital); Outros investimentos permanentes (outras aplicações de recursos em bens tangíveis e intangíveis não utilizados nas atividades usuais da empresa, exemplo: obras de arte, marcas e direitos em geral não relacionados com o negócio da empresa).

TIPOS DE INVESTIMENTOS EM PARTICIPAÇÕES SOCIETÁRIAS

MÉTODOS DE AVALIAÇÃO DE INVESTIMENTOS EM PARTICIPAÇÕES SOCIETÁRIAS

Ágio e deságio Goodwill e badwiil

Obrigado por estar presente e boa prova pra você!