Baixe Exercíco II - Derivativos e outras Exercícios em PDF para Economia, somente na Docsity!

UNIVERSIDADE FEDERAL DE PERNAMBUCO

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS – CCSA

DEPARTAMENTO DE ECONOMIA – DECON

MESTRADO PROFISSIONAL – ÁREA DE INVESTIMENTOS &

EMPRESAS

DISCIPLINA: DERIVATIVOS

ALUNA: ADRIANA SANDRELY SOARES S. PEREIRA COSTA

EXERCÍCIO Nº 2 – AULA 15/05/

1) Um investidor compra uma put européia sobre uma ação por $ 3. O preço da ação é $ 42 e o preço do exercício é $ 40. Sob que circunstâncias a ação será exercida? Desenhe um Diagrama mostrando a variação do lucro do investidor em função do preço da ação na data da maturidade da opção.

As opções podem ser do tipo americana e do tipo européia, no caso da primeira, o direito, seja de comprar (call) ou de vender (put) , pode ocorrer a qualquer tempo desde que, seja conveniente para o titular da opção. Já no segundo, o direito só é exercido na data do vencimento. As opções americanas são mais convenientes e utilizadas em mercados onde o nível de liquidez é considerado baixo.

As circunstâncias sob as quais o titular da opção exercerá o seu direito, “ ex ant” observando que se trata de uma opção européia e o direito deverá ou não ser exercido apenas na data do vencimento, são as seguintes: A incerteza a respeito do comportamento do preço da ação tem influência no preço da opção, pois define a probabilidade de uma opção ser exercida ou não; A opção será exercida pelo preço pré-definido se, na data do vencimento, a cotação do ativo, isto é o preço de mercado, estiver menor que o preço do exercício(Pe), Pe<$40, Neste caso, o preço de mercado é maior que o preço acertado ($ 42 > $ 40), isto lhe proporcionaria um prejuízo de $ 5.

Uma vez que o titular da opção já pagou o prêmio de $ 3, este só terá lucro se a cotação do ativo, ou seja, o preço de mercado, da ação for inferior a $ 37, no dia do vencimento.

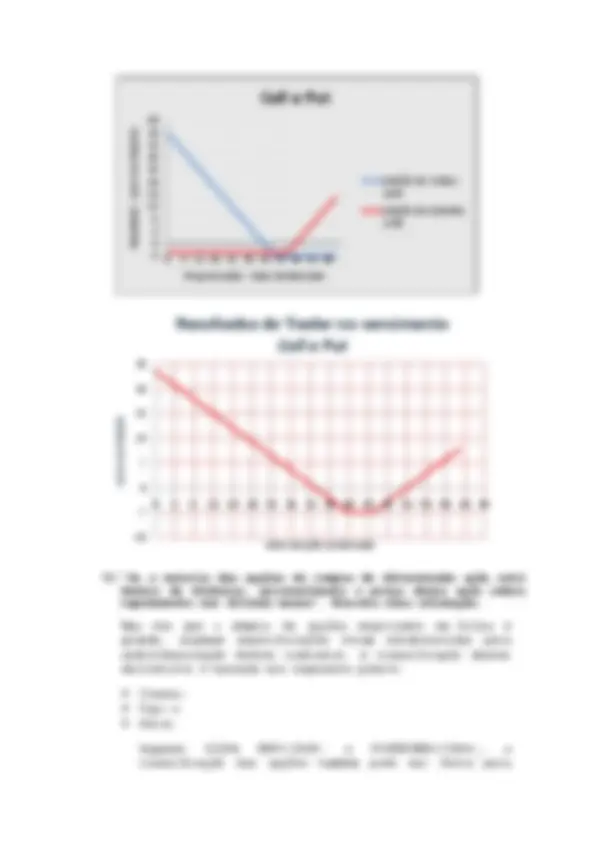

3) O Trader compra uma opção de compra com preço de exercício de $ 45,00 e uma opção de venda com preço de exercício de $ 40,00. Ambas as opções têm a mesma data de vencimento. A call custa $ 3,00 e a put custa $ 4,00. Desenhe um diagrama mostrando a variação do lucro do trader em função do preço do ativo.

Mercado

OPÇÃO DE COMPRA ( call ) OPÇÃO DE VENDA ( put ) RESULTADO TRADER Preço Acertado

Prêmio

Perda ou Lucro

Preço Acertado

Prêmio

Perda ou Lucro 0 45 - 3 - 3 40 - 4 36 33 35 45 - 3 - 3 40 - 4 1 - 2 36 45 - 3 - 3 40 - 4 0 - 3 37 45 - 3 - 3 40 - 4 - 1 - 4 38 45 - 3 - 3 40 - 4 - 2 - 5 39 45 - 3 - 3 40 - 4 - 3 - 6 40 45 - 3 - 3 40 - 4 - 4 - 7 41 45 - 3 - 3 40 - 4 - 4 - 7 42 45 - 3 - 3 40 - 4 - 4 - 7 43 45 - 3 - 3 40 - 4 - 4 - 7 44 45 - 3 - 3 40 - 4 - 4 - 7 45 45 - 3 - 3 40 - 4 - 4 - 7 46 45 - 3 - 2 40 - 4 - 4 - 6 47 45 - 3 - 1 40 - 4 - 4 - 5 48 45 - 3 0 40 - 4 - 4 - 4 49 45 - 3 1 40 - 4 - 4 - 3 50 45 - 3 2 40 - 4 - 4 - 2 51 45 - 3 3 40 - 4 - 4 - 1 52 45 - 3 4 40 - 4 - 4 0 53 45 - 3 5 40 - 4 - 4 1 54 45 - 3 6 40 - 4 - 4 2 55 45 - 3 7 40 - 4 - 4 3 56 45 - 3 8 40 - 4 - 4 4 57 45 - 3 9 40 - 4 - 4 5 58 45 - 3 10 40 - 4 - 4 6 59 45 - 3 11 40 - 4 - 4 7 60 45 - 3 12 40 - 4 - 4 8 61 45 - 3 13 40 - 4 - 4 9 62 45 - 3 14 40 - 4 - 4 10 63 45 - 3 15 40 - 4 - 4 11

análise do preço de exercício do ativo-objeto e o seu preço à vista em determinado momento. Com base nisto, foi estabelecida a seguinte classificação:

in-the-money (dentro do dinheiro) at-the-money (no dinheiro) out-of-the-money (fora do dinheiro)

Para as series de opções de compra, comparando o preço acertado com o preço de Mercado, temos:

SITUAÇÃO CLASSIFICAÇÃO

Preço do Ativo > Valor presente do preço de exercício

in-the-money (dentro do dinheiro)

Preço do Ativo ≅ Valor presente do preço de exercício

at-the-money (no dinheiro)

Preço do Ativo < Valor presente do preço de exercício

out-the-money (no dinheiro)

Uma opção que se torna lucrativa, se for exercida ao preço corrente do ativo, é chamada no-dinheiro ou dentro-do-dinheiro (in-the-money). Numa opção de compra o investidor sai lucrando se o preço do ativo-objeto for, no mercado à vista, superior ao preço de exercício (in-the-money).

Na presente situação e, com base no que foi explanado anteriormente, podemos dizer que os preços das ações subiram, proporcionando lucro ao titular um lucro e ao lançador, o exercício da obrigação contratual.

6) Explique o efeito de um dividendo em dinheiro inesperado

sobre o preço da call e a put.

Segundo GITMAN(1997), os dividendos são ferramentas fundamentais para acompanhamento da evolução de determinada empresa pois representam cash flows para os acionistas e fornecem informações acerca da performance atual e futura da empresa.

Para FIGUEIREDO(2005), as variáveis que afetam o preço das opções, a saber:

S = Preço à vista do ativo-objeto

E = Preço de Exercício

r = Taxa de juro livre de risco

t = tempo para o vencimento

𝜎 = volatilidade do ativo-objeto

Às variáveis acima, HULL(2009) acrescenta os dividendos

esperados durante a vida da opção como fator complementar

às alterações nos preços das opões.

BIBLIOGRAFIA

FIGUEIREDO, Antonio Carlos. Introdução aos derivativos. 2.

ed. São Paulo: Pioneira Thomson Learning, 2005.

GITMAN, Lawrence J. Princípios de Administração Financeira.

- ed. São Paulo: Editora Harbra ltda., 1997.

HULL, John C. Mercados Futuros e de Opções. São Paulo: BM&F

BOVESPA – Bolsa de Valores, Mercadorias e Futuros, 2009.

SILVA NETO, Lauro de Araújo. Derivativos: definições,

emprego e risco. 4. ed. São Paulo: Atlas, 2009.