Baixe Gestão Custos VI e outras Notas de estudo em PDF para Engenharia de Produção, somente na Docsity!

GESTÃO DE CUSTOS E ELABORAÇÃO DE ORÇAMENTO

NAS

INSTITUIÇÕES DE ENSINO

Prof. Sérgio Marcus Nogueira Tavares [email protected] [email protected]

1. INTRODUÇÃO

− Com a estabilização econômica, após o período inflacionário dos anos 80 e início da década de 90, a melhoria dos indicadores econômicos e sociais, a educação passou a ocupar espaço expressivo na agenda de desenvolvimento do país; − As políticas públicas tem priorizado a educação fundamental e o ensino médio. Neste nível de educação, a iniciativa privada alcança as classes sociais A e B que, mesmo diante da oferta de vagas públicas, prefere educar seus filhos em instituições que ofereçam qualidade e diferenciais claros em relação ao ensino público; − No ensino superior, predomina a iniciativa privada, com matrículas em expansão, neste caso não somente no atendimento às classes A e B, mas também às C e D, cujo perfil sócio-econômico requer uma tipologia organizacional bem específica para o seu acesso; − Com a escalada tributária existente no país, sobretudo atingindo a classe média assalariada, o espaço destinado no orçamento doméstico à educação é estreito e disputado. Segundo pesquisa da FGV, as famílias gastam em média 13,6% do seu orçamento com a educação; − Com apenas 10% dos jovens entre 18 e 24 anos matriculados no ensino superior, o potencial de crescimento ainda é significativo nesta área; − Neste contexto, resta às instituições de ensino particulares focar sua atuação, definir nichos específicos e, sobretudo, operar com gestão profissional voltada à garantia de sustentabilidade e busca constante de desenvolvimento e atualização com os desafios do tempo que vivemos; − A gestão de custos e a ação estratégica planejada que pressupõe a elaboração, execução e acompanhamento orçamentário são elementos fundamentais no processo da gestão profissional.

2. GESTÃO E ACOMPANHAMENTO DE CUSTOS

2.1. Custos numa Instituição de Ensino Como entidade prestadora de serviços, a instituição de ensino apropria-se de fundamentos e conceitos da contabilidade de custos para a elaboração de instrumentos que permitam visualizar os gastos por serviços, no caso cursos ou projetos. A identificação do custo de um curso ou projeto significa separar dos gastos totais ocorridos na instituição em um certo período, os valores específicos que caberiam a uma unidade de serviço, dentre todos os demais prestados pela instituição. A contabilidade de custos irá tratar da acumulação dos dados, ordenamento e distribuição para, partindo do todo institucional, se chegar ao específico de um curso ou projeto, sob determinados critérios e princípios. Como objetivo, ela busca aferir o custo unitário, no caso por aluno ou por curso, projeto, do serviço prestado.

2.2. Classificação de custos e despesas Segundo Clóvis Padoveze, em sua obra Controladoria Estratégica e Operacional, temos: gastos, custos e despesas. a) Gastos são todas as ocorrências de pagamentos ou recebimento de ativos, custos ou despesas. São ocorrências de grande abrangência e generalização. b) Custos são os gastos, que não investimentos, necessários à prestação do serviço, no caso da instituição de ensino. São os gastos relacionados direta ou indiretamente à atividade fim, o serviço prestado. c) Despesas são os gastos relacionados à administração do empreendimento prestador de serviço e à comercialização dos serviços. As despesas não se vinculam a um produto ou serviço mas são realizados para um período, independentemente do ciclo produtivo ou de prestação do serviço. Essencialmente, podemos adotar a seguinte classificação de custos: 2. 2. 1. Q u a n t o a o o b j e t o a s e r c u s t e a d o : a) Custos Diretos São os elementos do custeio que se relacionam diretamente ao serviço prestado (ensino, pesquisa, extensão) ou atividade fim da instituição. Alguns exemplos: − materiais diretos: material escolar, material de consumo, material de laboratório exclusivo de um curso; − mão de obra direta: salários e encargos trabalhistas de professores, assessores, coordenadores de curso, funcionários ligados ao curso ou projeto específico; − custos operacionais diretos: energia elétrica, capacitação docente, gastos com conservação de equipamentos, água, telefone, etc. b) Custos Indiretos São gastos que não podem ser alocados diretamente a uma atividade operacional ou serviço prestado,

refinamento no tratamento de custos. Os custos semi fixos são os que tem uma parcela fixa e outra variável. Por exemplo, os gastos com energia elétrica, cujos valores pagos pela manutenção da demanda são fixos e os relativos ao consumo são variáveis. Os custos semi variáveis são os que apresentam variação em relação à quantidade/volume de produção, mas não na proporção 1:1. Materiais de apoio podem se comportar como custos semi variáveis.

2.3. Formas de Custeio a) Custo Real Parte de dados reais de gastos já ocorridos e identificados contabilmente. b) Custo Padrão É uma forma de antecipar ocorrências de custos, calculando-se com base em eventos planejados, futuros ou desejados, podendo ou não se concretizar na operação da atividade. O custo padrão pode partir de custo real anterior mas não tem compromisso seqüencial com este, rompendo, em dado momento, com seus critérios de apuração e projeção. Seu compromisso é com metas. c) Custos Orçados Procuram identificar custos que irão ocorrer a partir de projeções, simulações sobre o custo real, aplicando-se indexadores ou indicadores, conforme a natureza da atividade e tendências.

2.4. Métodos de Custeio aplicáveis à atividade É o processo de identificação do custo unitário de um serviço ou de todos os serviços prestados, partindo do total dos custos diretos e indiretos. As metodologias básicas são: 2. 4. 1. C u s t e i o p o r a b s o r ç ã o Por este método, os custos diretos dos serviços são apropriados diretamente e os indiretos, por meio de rateio. Este método é reconhecido para fins fiscais e, portanto é o mais utilizado em todo o mundo. 2. 4. 2. C u s t e i o v a r i á v e l d i r e t o Por este método ocorre a apropriação dos custos variáveis, sejam eles diretos e indiretos. Os custos fixos não são alocados aos serviços, mas absorvidos pela margem total que o curso ou projeto deve apresentar. No conceito de custeio variável/direto incorpora-se, além dos custos variáveis, a mão-de-obra direta, uma vez que, mesmo comportando-se como custo fixo em um horizonte de curto prazo, tem, na realidade, características de variável no longo prazo, já que nenhuma instituição reteria mão-de-obra direta ociosa por muito tempo. 2. 4. 3. C u s t e i o A B C o u c u s t o b a s e a d o e m a t i v i d a d e s Por este método, os custos são associados a atividades. Para isto, direcionadores de custos devem identificar os seus elementos e os levar a projetos ou serviços. Este método foi desenvolvido com o objetivo de sistematizar a alocação de custos de modo a avaliar a eficiência (valor agregado) de cada atividade. A idéia é identificar o custeio do processo. Assim, ele se desvincula da

estrutura organizacional e foca o conjunto de processos, existentes na instituição. Segundo Neusa Balardin Monser em sua dissertação de Mestrado “Sistema de Informação de custos: o Método do custeio ABC como ferramenta de gestão de instituições de ensino – Estudo de caso”, o ABC “é um processo técnico que consiste no levantamento das atividades, rastreamento dos custos das atividades, para após serem atribuídas aos produtos”. Por este método, o direcionador de custo é o critério quantitativo básico de utilização de um serviço, que servirá para a distribuição da parcela de custo correspondente ao determinado serviço. Por exemplo, para material de expediente, o direcionador de custo poderia ser o número de requisições de materiais. Os diversos métodos de custeio tem suas peculiaridades e permitem à instituição visualizar os custos de diversas formas. Mais importante que a aferição dos custos e a melhor coerência de um ou outro método, é a gestão dos custos, que é a análise, acompanhamento, identificação de discrepâncias e, sobretudo, a ação estratégica gerencial que permita a intervenção certa na hora certa para se alcançar os melhores resultados para a organização.

2.5. Custos e Sistemas de Informação Segundo Clóvis Padovese, os sistemas integrados de gestão tem como objetivo a consolidação e aglutinação de todas as informações necessárias para subsidiar a gestão da empresa. Para o êxito do trabalho na área de custos, é fundamental contar com ferramenta capaz de formatar cálculos, proceder rateios, alocar, distribuir elementos de custos de modo a obter o custo total e unitário dos diversos cursos e projetos existentes na instituição. No caso da atividade educacional, as chamadas soluções de “ERP – Enterprise Resource Planning” vem aumentando a oferta de ferramentas nesta área, que incluem a gestão de custos como parte dos sistemas de gestão. A se adotar alguma das ferramentas disponíveis no mercado, antes de sua escolha, no caso da área de custos, é importante conhecer sua concepção, conceitos utilizados e métodos de custeio adotados.

2.6. A busca de indicadores a partir de custos No contexto da avaliação, tema em debate na educação brasileira, sobretudo na Universidade, aparece a discussão de indicadores quantitativos de “performance” da atividade educacional. No campo contábil-financeiro, além dos indicadores tradicionais de liquidez, endividamento, utilização de capital próprio ou de terceiros e rentabilidade, outros podem ser obtidos a partir do trabalho na área de custos. A seguir, apresentamos alguns exemplos de indicadores importantes na gestão das instituições educacionais:

INDICADORES

FÓRMULA

CONCEITO

ROA – taxa de retorno sobre o ativo total

Resultado Líquido

x 100

Ativo Total

Mede a eficiência da administração na geração de resultados com seus ativosexistentes

ROE

taxa

de

retorno

sobre

o

patrimônio líquido

Resultado Líquido

x

100

Patrimônio Total

Mede o retorno obtido sobre o patrimônio líquido da instituição

e) Fontes de financiamento

e.1) receita de ensino em relação àreceita total

Receita de Ensino

x

100

Receita Total

Mede o percentual da receita total oriundo das anuidades escolares do seualunado

e.2) outras receitas em relação à receitatotal

Receita Total – Receita de Ensino

x

100

Receita Total

Mede a representatividade das outras receitas no orçamento total

e.3) receitas financeiras em relação àreceita total

Receitas Financeiras

x

100

Receita Total

Indica a capacidade de geração de receita a partir de operações de aplicaçõesfinanceiras dos seus ativos disponíveis

e.4) receita de ensino por aluno-global e por nível de ensino

Receita de ensino Número de alunos pagantes

Indica a receita média por aluno. Para o seu cálculo, deve-se excluir onúmero de alunos bolsistas 100%

e.5) receita total por aluno-global

e

por nível de ensino

Receita total

Número de alunos matriculados

Indica a capacidade de geração de receita por aluno matriculado

e.6) Inadimplência

Receita RecebidaReceita de Ensino Prevista

x

Indica o percentual não recebido da receita de ensino prevista, podendoser medida por mês, semestre ou qualquer outro período que venha a serdeterminado

f)^ Alocação de recursos

f.1) gastos com pessoal e encargossociais em relação à receita total

Pessoal e Encargos Sociais x 100

Receita Total

Indica a representatividade do gasto com pessoal na instituição em relaçãoà receita total

INDICADORES

FÓRMULA

CONCEITO

f.2) gastos com pessoal e encargossociais em relação à receita líquida

Pessoal e encargos sociais

x 100

Receita Total – Deduções da Receita

Indica a representatividade do gasto com pessoal na instituição em relaçãoà receita líquida de bolsas e outras deduções

f.3) bolsas de estudo em relação àreceita total

Bolsas de Estudo

x 100

Receita Total

Indica a representatividade do gasto com bolsas de estudo na instituição.Nas instituições filantrópicas representa cerca de 20%

f.4)

outras

despesas

operacionais

em relação à receita total

Outras Despesas

x 100

Receita Total

É um indicativo da parcela da receita comprometida com outras despesasoperacionais (excluindo pessoal, encargos sociais e bolsas de estudo)

f.5) despesas de capital em relação àreceita total

Despesas de Capital

x 100

Receita Total

Indica o comprometimento da receita total com investimentos

g)^

Custos g.1) custo total por aluno-global

Custo Total

Número de alunos matriculados

Após a consolidação do custo (direto, indireto e despesa administrativa),representa sua expressão unitária por aluno

g.2)

custo de pessoal e encargos sociais por aluno

Pessoal e encargos sociaisNúmero de alunos matriculados

Representa

o

custo

por

aluno

com

pessoal

(direto,

indireto

e

administrativo)

g.3) custo direto de ensino por aluno

Custeio direto total Número de alunos matriculados

Representa a parcela do custo por aluno comprometida diretamente com oensino

g.4)

custo

de

apoio

acadêmico

e

administrativo por aluno

Custo indireto + Despesa administrativa

Número de alunos matriculados

Representa a parcela do custo por aluno comprometida com custosindiretos e despesas administrativas

g.5) custo em filantropia por aluno

Bolsas de estudo + Custo dos programas sociais

Número de alunos matriculados

Representa a parcela do custo por aluno comprometida em bolsas deestudo e programas sociais mantidos pela instituição

h)^

Evolução da matrícula

INDICADORES

FÓRMULA

CONCEITO

i.6) composição do quadro docentepor

regime

de

trabalho

(horistas,

tempos integrais)

Permite distribuir percentualmente os docentes contratados em 2 grupos:horistas e tempos integrais

i.7) composição do quadro docentepor

titulação

(graduados,

especialistas,

mestres,

doutores,

outros)

Permite distribuir percentualmente os docentes contratados por titulação

i.8) evolução do número de alunospor professor

Nº de alunos matriculadosNº de professores contratados

Permite verificar a evolução de matrícula e a correspondente alteração deprofessores contratados

i.9) evolução do número de alunospor funcionário

Nº de alunos matriculadosNº de funcionários contratados

Permite verificar a evolução de matrícula e a correspondente alteração defuncionários contratados

)^ Outras informações:

j.1) evolução do acervo da Bibliotecanos últimos anos

Permite avaliar a evolução do acervo da Biblioteca ao longo dos anos

j.2) evolução do número de alunospor computador nos últimos anos

Nº de alunos matriculados

Nº de computadores disponíveis ao alunado

Permite avaliar o nível de acesso à informatização para os alunos nainstituição

j.3) evolução anual dos reajustes nosúltimos anos: Inflação (INPC,IPCA,IGP-M), mensalidades escolares esalários

Trata-se

de

acompanhamento

da

evolução

da

inflação

do

país

comparativamente aos reajustes de mensalidades e reajustes salariaispraticados

j.4)

composição

dos

gastos

com

pessoal e encargos sociais: salários,atividades

extras,

adicionais,

benefícios, encargos sociais e outros

Permite desmembrar a conta de pessoal e encargos sociais com os seusprincipais componentes

INDICADORES

FÓRMULA

CONCEITO

j.5) comprometimento da recita comperdas: valores incobráveis, títulosincobráveis,

evasão,

gastos

com

cobrança

Permite acompanhar a parcela não realizada da receita e em que níveisocorrem tais perdas

As premissas são escolhas a partir de precepções que refletem tendências pessimistas, realistas ou otimistas da atividade institucional, da conjuntura econômica nacional e regional e das diversas variáveis presentes na gestão. Alguns exemplos de premissas que devem ser adotadas para a construção de cenários orçamentários: a) Inflação: escolha e projeção de indicadores/indexadores, que permitem projetar os diversos gastos da instituição; b) Reajuste salarial: a estimativa do reajuste da data-base sindical é um dado fundamental no orçamento, face à representatividade do gasto com pessoal e encargos trabalhistas; c) Projeção de matrícula, a partir da expectativa por curso bem como a previsão de evasão; d) Movimentação na área de pessoal: é comum nas instituições educacionais, no final de cada ano, algum nível de movimentação de pessoal: demissões, contratações, remanejamentos, alterações de carga horária de docentes. A área de orçamento precisa ser informada destas alterações para contemplar suas implicações na feitura do orçamento. e) Cenário macroeconômico geral e políticas públicas para a educação: são variáveis que podem afetar a escola particular diretamente, com variações na matrícula, opções das famílias por instituições com preços menores, evasão para a escola pública, inadimplência maior. No caso dos cursos de graduação, o aquecimento ou desaquecimento econômico de um determinado setor afeta a empregabilidade e, em razão direta, os cursos de formação na área. A construção de cenários orçamentários é a confecção de peças diferentes de orçamento, em que as premissas adotadas são alteradas partindo de opções conservadoras, passando por ensaios realistas, até se chegar em situações mais arrojadas. À medida em que são construídas estas alternativas, outras combinações podem surgir na sua discussão com os dirigentes da instituição, até se chegar no orçamento aceito e que será aprovado pela instituição.

3.4 Orçamento operacional e orçamento de capital – consolidação institucional e orçamento das unidades O orçamento operacional é a peça que contém o conjunto de receitas e despesas previstas para um exercício contábil de forma a evidenciar, tal como na demonstração de resultado, o resultado operacional. No caso da instituição escolar/universitária o orçamento operacional reune os orçamentos específicos dos centros de custos produtivos (cursos e projetos) e das demais unidades de apoio acadêmico e administrativo. Sua consolidação ocorre através do orçamento geral da instituição. Para sua feitura, pode-se adotar o mesmo plano de contas contábil, o que facilita projeções e a elaboração de cenários. No caso de apresentação gerencial sintética, é importante identificar no orçamento os grupos de contas mais representativos: receita de ensino, receitas financeiras, outras receitas operacionais; despesas com pessoal e encargos sociais; despesas com conservação, manutenção e limpeza; materiais e insumos em geral; despesas gerais; despesas financeiras, bolsas de estudo. O orçamento operacional das unidades é instrumento importante de gestão para coordenadores de cursos e projetos e chefias em geral. A delegação de responsabilidade às áreaas acadêmico-administrativas com a correspondente cobrança de resultados deve ter como contrapartida o fornecimento de instrumental gerancial compatível, sendo o orçamento parte fundamental deste. O orçamento de capital ou orçamento de investimentos e financiamentos compreende o conjunto de dispêndios com aquisições de ativos imobilizados, diferidos e investimentos em geral tanto na atividade fim quanto na atividade meio. Como contrapartida deve identificar as fontes de financiamento, se recursos próprios ou de

terceiros, resultados de exercícios anteriores, venda de ativos, doações e outros. Deve-se incluir também as amortizações de empréstimos e as despesas financeiras. Pela sua natureza, o orçamento de capital é um instrumento restrito à direção da instituição, tesoureiro e “controller”. Por fim é de se destacar que, para sua elaboração, é necessário um sistema de informações articulado como prolongamento do sistema contábil. Tal integração é que assegura a consistência do orçamento, permitindo a temporaneidade da informação contábil: passado, presente e futuro. A interface do orçamento com a contabilidade permite o acompanhamento da execução orçamentária, através da identificação dos dados orçados com o realizado. Outra interface decorrente da prática orçamentária é a formatação de um fluxo de caixa, peça fundamental para a pilotagem de Tesouraria.

3.5. Orçamento e planejamento estratégico – o caráter político do orçamento O orçamento é uma peça que desperta grande interesse na instituição escolar e universitária, daí o seu caráter político. Mais e mais com a participação de lideranças e a democratização presente nestas instituições, é de se avaliar que mecanismos podem garantir o nível possível de transparência na elaboração do orçamento e a participação dos segmentos interessados. A atuação de um comitê de orçamento pode ser uma experiência interessante nessa direção. Compõe-se de um grupo de pessoas com prerrogativas de assessoria da Direção da instituição para a elaboração e encaminhamento interno das discussões relativas ao orçamento. Reúne pessoal técnico da área contábil-financeira e representantes de unidades interessadas no orçamento. Deve ter claro os limites de sua atuação e por outro lado, o nível de responsabilidade e comprometimento com resultados decorrente dessa participação de pessoas vinculadas às diversas unidades. Para um processo mais participativo, o ideal é adotar o orçamento incremental orientado pelo Comitê de Orçamento, de forma a delimitar as variáveis de intervenção, reduzindo o risco decorrente de opções mais políticas do que técnicas que, eventualmente ocorram durante a sua elaboração. Mesmo admitindo-se participação e debate na elaboração do orçamento, sua aprovação é prerrogativa das instâncias diretivas da instituição. É evidente que as principais intervenções de alteração do orçamento, especialmente quando se adota o método incremental, devem ter como referência as balizas e direcionamentos definidos no planejamento estratégico da instituição. O diálogo entre este e o orçamento realimentam ambos e permitem à instituição, a todo instante, rever rumos, redimensionar metas e, sobretudo, manter sua solidez e relevância.

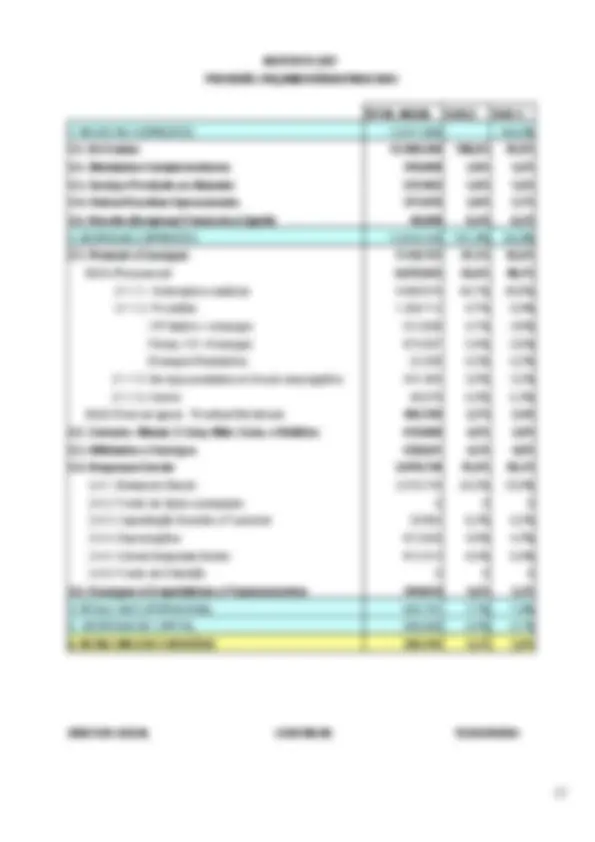

3.6. Exemplo de orçamento em instituição educacional Apresentamos a previsão orçamentária de 2004 do Instituto DEF. Trata-se de uma projeção sobre o desempenho real de 2003, considerando o movimento já contabilizado até outubro e projetado para novembro e dezembro

A seguir relacionamos os principais critérios utilizados neste trabalho: A j u s t e I n f l a c i o n á r i o Para projetar as contas, utilizamos o INPC-IBGE estimado em 7%, com exceção das contas de receitas de ensino e de atividades complementares, as despesa com salário e tarifas públicas, para as quais adotamos critérios específicos. R e c e i t a d e E n s i n o No colégio, consideramos o crescimento de 3% no número de alunos. Na faculdade, projetamos o aumento do alunado face o início das novas turmas dos cursos de graduação já existentes e o início do curso de Direito. A evasão projetada na faculdade foi de 4%. No colégio, zero, conforme verificado no ano de 2003. O aumento nas mensalidades variou de 8% a 17%, conforme o curso. R e c e i t a d a s A t i v i d a d e s C o m p l e m e n t a r e s Estão evidenciadas neste grupos as receitas decorrentes dos serviços complementares prestados de forma permanente aos alunos do colégio: escolinha de esportes, escola Integral e outros. Não foi considerado aumento do número de alunos e levamos em consideração a movimentação normal de alunos durante o ano. O aumento nas mensalidades foi de 20% para todos os serviços. R e c e i t a d o s s e r v i ç o s p r e s t a d o s a o a l u n a d o São os serviços eventuais prestados ao alunado, tais como emolumentos, serviços gráficos, plantão pedagógico, dentre outros. O u t r a s r e c e i t a s o p e r a c i o n a i s Fazem parte deste grupo as receitas decorrentes do aluguel de espaço fisico, quadras esportivas, hospedagem, promoções e eventos, venda de apostilas didáticas e doações. R e c e i t a s ( d e s p e s a ) f i n a n c e i r a s l í q u i d a s Este grupo integra os recebimentos de multa e juros sobre as mensalidades em atraso, deduzida das despesas financeiras estimadas para o ano. Não foi apropriada receita sobre aplicações financeiras. Os encargos financeiros incidentes sobre os empréstimos e financiamentos estão evidenciados em conta própria. D e s p e s a c o m p e s s o a l a) SALÁRIOS: Utilizamos a folha de pagamento de outubro de 2003, sobre a qual aplicamos o reajuste de 2,15% em janeiro e 10,0% na data-base, mês de fevereiro. Previmos o aumento dos gastos decorrentes das novas turmas dos cursos superiores e a movimentação de pessoal sob a análise da coordenação de recursos humanos. b) PROVISÕES: Sobre a projeção da folha de pagamento, calculamos as seguintes provisões: 13° salário e encargos, férias, 1/3 de férias e encargos e encargos rescisórios em valores que julgamos suficientes para evidenciar a movimentação das contas. c) ENCARGOS TRABALHISTAS: O PIS foi desconsiderado devido a sentença proferida pela Justiça Federal em 1ª estância. Com relação à alíquota do FGTS, consideramos 8,5% face ao julgamento da justiça. d) SERVIÇOS PRESTADOS SEM VÍNCULO EMPREGATÍCIO: A projeção considerou a situação já existente. C o n s e r v a ç ã o , m a n u t e n ç ã o e l i m p e z a / m a t e r i a s d e c o n s u m o Fazem parte deste grupo as despesas com a conservação e manutenção do patrimônio, serviços de

assistência técnica e manutenção, materiais didáticos, de expediente, de limpeza, esportivos e gráficos. U t i l i d a d e s e s e r v i ç o s Para os serviços cujos preços são administrados pelo governo como a energia elétrica e telefone, aplicamos um aumento de 17%. Para os demais adotamos o INPC. B o l s a s d e e s t u d o Contemplamos neste grupo as bolsas compulsórias e as filantrópicas. Consideramos o reajuste das mensalidades escolares e um pequeno adicional, tendo em vista a abertura de novas turmas em alguns cursos. D e p r e c i a ç ã o Consideramos o valor da depreciação dos bens integrantes do patrimônio na data de 30 de outubro de 2003 e projetamos o valor referente às aquisições estimadas para o ano de 2004. O u t r a s d e s p e s a s g e r a i s Fazem parte do grupo as despesas com propaganda e publicidade, promoções e eventos, viagens, auditoria, serviços bancários, amortizações das despesas pré operacionais dos cursos superiores em atividades, dentre outras. E n c a r g o s s o b r e e m p r é s t i m o s e f i n a n c i a m e n t o s A projeção dos encargos financeiros e amortizações levou em consideração os atuais índices de reajuste e os pagamentos dos contratos previstos. D e s p e s a s d e c a p i t a l Consideramos o investimento de R$ 300 mil para equipamentos e livros para a faculdade e R$ 260 mil para o Colégio.

DIRETOR GERAL TESOUREIRO

a) O saldo inicial de caixa num certo instante; b) O somatório dos ingressos ou recebimentos; c) O somatório dos desembolsos ou pagamentos; d) O saldo final. Caso houver excedentes financeiros no saldo final, cabe ao administrador financeiro dar a destinação mais adequada à luz dos interesses institucionais e das opções do mercado financeiro. Se houver falta de recursos financeiros, possibilitará a captação nas fontes menos onerosas do mercado, o que requer, sobretudo, tempo para atuação prévia e estudo de opções. Para a instituição escolar o que nos parece mais adequado é, separar no fluxo de caixa, o movimento operacional do movimento não operacional. − Fluxo de Caixa Operacional: Compõe-se de itens plenamente vinculados à atividade operacional da organização. As principais modalidades de recebimento são as receitas de ensino, receitas de serviços prestados ao alunado e outras receitas operacionais. Os principais desembolsos operacionais são: pagamento de salários e encargos trabalhistas, materiais de consumo, despesas com conservação e manutenção, utilidades e serviços, despesas gerais. Vale ressaltar que o fluxo de caixa resulta da atividade econômica da instituição não sendo equivalente à demonstração do resultado operacional, visto que o fluxo de caixa é um instrumento elaborado no regime de caixa enquanto a demonstração do resultado operacional é construída no regime de competência. Daí vem que a depreciação não é lançada no fluxo de caixa pois não representa saída de caixa, muito embora seja despesa operacional pois representa um custo. Por outro lado os desembolsos com investimentos são integralmente lançados no fluxo de caixa, por razões óbvias, o mesmo não ocorrendo na demonstração do resultado, pois poderão contribuir para a formação de resultado em mais de um exercício, devendo, portanto, ser amortizado gradualmente, o que é possível no regime de competência. Os recebimentos e pagamentos são lançados no momento em que repercutem no caixa da instituição. Vejamos por exemplo os salários. Como obrigação vencem no final de cada mês, ocasião em que são contabilizados. No fluxo de caixa são lançados no dia do desencaixe do recurso para pagamento aos funcionários e professores, que nem sempre é o dia do efetivo pagamento, dependendo do que é negociado com o Banco pagador. Respeitados os critérios do regime de caixa, a Tesouraria deverá reunir informações necessárias nos diversos setores e montar o cronograma diário, mensal ou anual de ingressos e desembolsos. Para detalhar certas informações, montar planilhas auxiliares de cálculo que permitam visualizar toda a metodologia utilizada. Vejamos o caso da receita de ensino. Seu cálculo leva em conta: a) O nº de alunos matriculados por curso; b) A mensalidade de cada curso na instituição; c) O nº e o percentual de bolsas concedidas a cada curso, mensalmente; d) A estimativa de inadimplência mensal bem como, nos momentos em que isto ocorrer, o percentual de recuperação e a forma; e) Nos meses em que ocorrer a matrícula há que se identificar tais valores por curso, separando-os, se for o caso,

de mensalidades vincendas. O valor correspondente às bolsas é um redutor da receita no fluxo de caixa. É identificado à parte em virtude de sua representatividade política e orçamentária. No tocante aos salários e encargos, pelas peculiaridades das instituições de ensino, somos pelo detalhamento nos seguintes sub-grupos: a) Ordenados salários b) Férias e 1/3; c) 13º salário; d) serviços prestados sem vínculo empregatício, se houver; e) adiantamento/vale; f) recolhimento do Fundo de Garantia por Tempo de Serviço (FGTS); g) recolhimento do Instituto Nacional de Securidade Social (INSS); h) recolhimento do Imposto de Renda Retido na Fonte (IRRF); i) outros encargos. − Fluxo de Caixa Não Operacional: É o agrupamento de itens não relacionados à atividade principal da organização, tais como, imobilizações, vendas de itens do ativo permanente, doações, subvenções, receitas ou despesas financeiras, aluguéis pagos ou recebidos, amortizações de empréstimos ou financiamentos. Quanto às receitas/despesas financeiras, é necessário planilha auxiliar para cálculo em função das características de cada operação realizada, do tempo e da forma de capitalização dos juros. Nunca esquecer os encargos que acompanham as operações financeiras: IOF, IRRF (se a instituição não tem imunidade), taxas cobradas pelos agentes financeiros (no caso de empréstimos). As amortizações de empréstimo devem estar acompanhadas de planilha de cálculo que considerem as condições contratadas, as garantias oferecidas, os valores e vencimentos, dentre outras informações individualizadas, especialmente nos casos de gerenciamento de dívidas em que há necessidade de seleção de credores para amortização. Ao final, obtém-se o saldo final, partindo-se do saldo inicial e do somatório com o movimento operacional e com o movimento não operacional. Visto que o fluxo de caixa é um instrumento indispensável no processo decisório, algumas providências adicionais serão ou não necessárias, a critério de cada instituição: a) Lançar lado a lado o fluxo de caixa orçado e realizado, registrando as diferenças por rubrica, em valores e percentuais; b) Utilizar um indexador que permita a análise a valores constantes (a dolarização é uma das técnicas mais utilizadas neste sentido); c) Registrar, em notas explicativas, comentários que permitam interpretar os números em função de fatores internos, decisões tomadas e fatores conjunturais, externos à instituição; d) Realizar projeções, simulações, especialmente no momento em que forem tomadas decisões estratégicas com repercussões a médio e longo prazo.