La Actividad Financiera de la Empresa 1

Tema 5:La actividad

financiera de la empresa y

sus fuentes de financiación

Economía de la Empresa GRAU ADE

Curso 2012/13

Departamento de Economía y Organización de Empresas

Libro de José María Castán

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Un detalle de la actividad financiera de una empresa, incluyendo flujos financieros, proyectos de inversión, estructura financiera, rentabilidades económica y financiera, y ratios de solvencia. El texto proviene de un libro de josé maría castán para el curso de economía de la empresa en el departamento de economía y organización de empresas de la universidad autónoma de madrid durante el curso 2012/13.

Tipo: Apuntes

1 / 65

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

La Actividad Financiera de la Empresa

Economía de la Empresa GRAU ADE Curso 2012/ Departamento de Economía y Organización de Empresas Libro de José María Castán

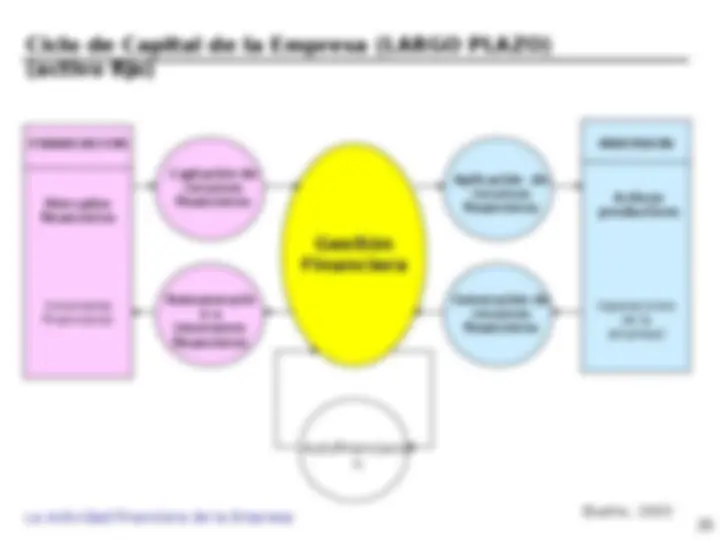

La Actividad Financiera de la Empresa Flujos financieros en la empresa Flujos en la Empresa Operaciones financieras Operaciones de capital Operaciones de explotación Operaciones de reparto préstamos devolución de préstamos aportaciones de capital Empréstitos (Renta fija en mercados financieros) devolución de empréstitos inversiones cobros por desinversiones pagos por inversiones desinversiones pago de intereses cobros de rentas de inversiones financieras pago de dividendos pago de impuestos ventas bienes y servicios cobro de ventas Compras bienes y servicios trabajo pago de salarios pagos a proveedores

La Actividad Financiera de la Empresa

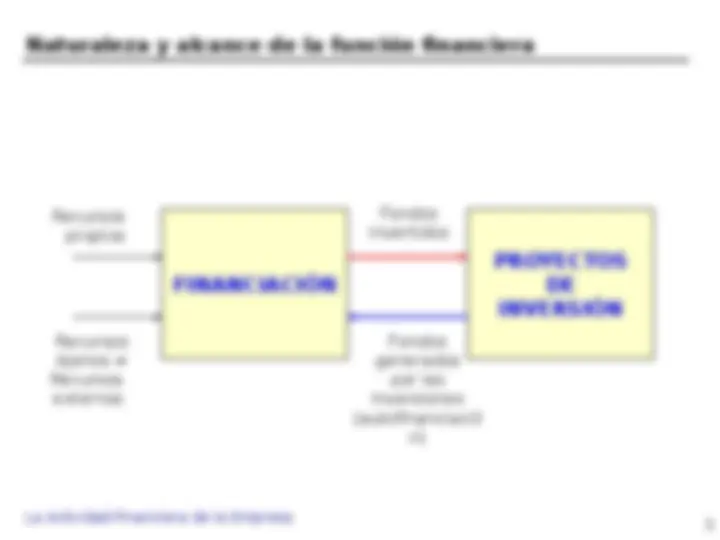

Naturaleza y alcance de la función financiera

La Actividad Financiera de la Empresa ACTIVO PATRIMONIO NETO Y PASIVO Estructura económica Estructura financiera ACTIVO = PASIVO Usos y^ Fuentes u origen aplicaciones Naturaleza y alcance de la función financiera

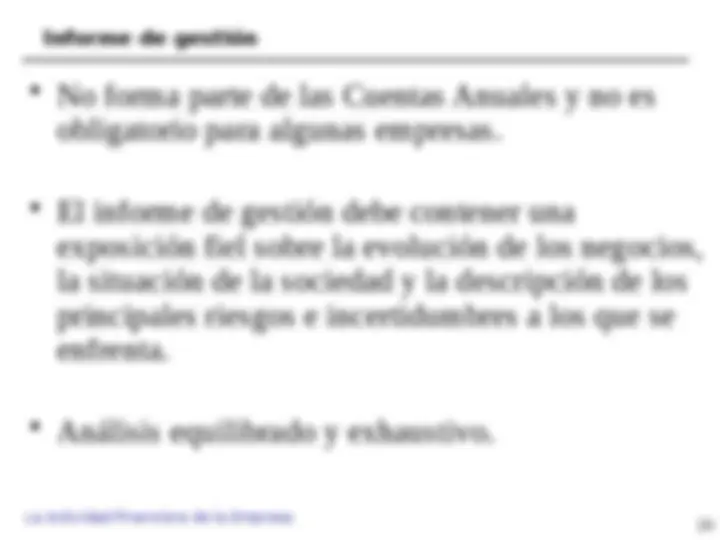

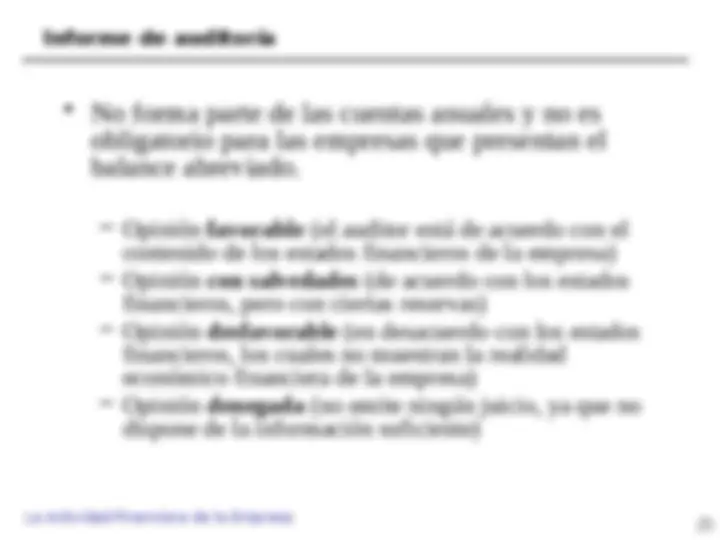

La Actividad Financiera de la Empresa 7 Las cuentas anuales El PGC indica que las cuentas anuales constituye la información que necesariamente debe ser accesible a la pluralidad de los agentes económicos y sociales (bancos, socios, etc.) Las cuentas anuales - estados financieros- de las que se obtiene información para el análisis económico financiero son:

La Actividad Financiera de la Empresa El Balance

Perez Carballo, A y J. Vela, E.- Principios de Gestión Financiera de la Empresa

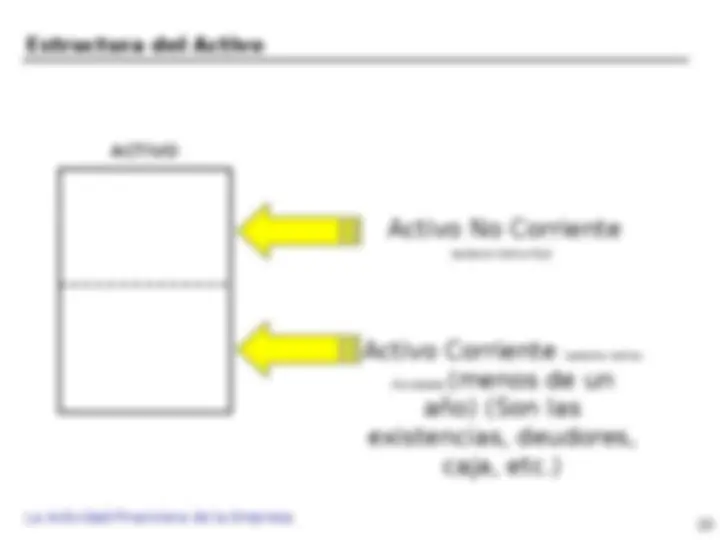

La Actividad Financiera de la Empresa Estructura del Activo ACTIVO

(anterior Activo Fijo)

La Actividad Financiera de la Empresa 11 El Activo No Corriente ACTIVO Activo no corriente Activo No Corriente Está integrado por partidas cuya conversión en liquidez requiere tiempo, normalmente superior al año. Son las inversiones de carácter permanente que tiene la empresa. Se les denomina inmovilizado y también inversiones a largo plazo. Está compuesto por las partidas:

La Actividad Financiera de la Empresa 13 El Activo Circulante ACTIVO Activo circulante o activo corriente Activo Activo Corriente Bienes y derechos de la empresa que se piensan convertir en dinero en un plazo inferior a un año. No permanecen en la empresa; son reemplazables por otros. Las partidas pueden encuadrarse en:

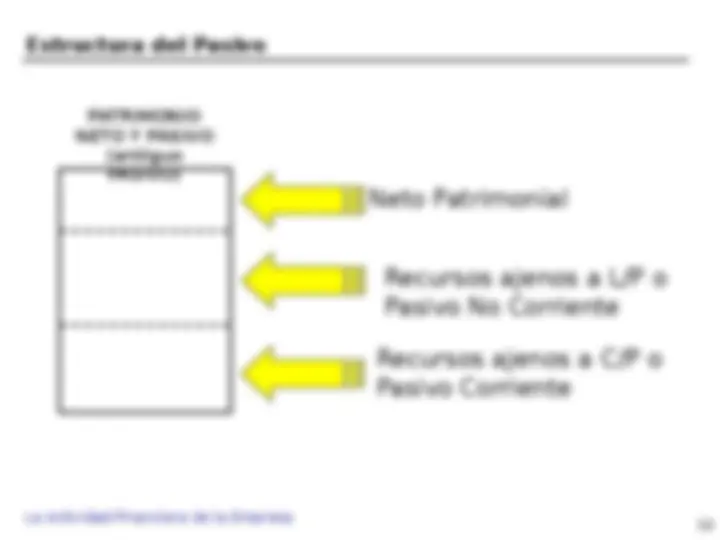

La Actividad Financiera de la Empresa Estructura del Pasivo PATRIMONIO NETO Y PASIVO (antiguo PASIVO)

La Actividad Financiera de la Empresa Los Recursos Ajenos: Pasivo No Corriente PATRIMONIO NETO Y PASIVO Recursos ajenos a largo plazo o Pasivo No Corriente Pasivo No Corriente Financiación ajena obtenida por la empresa a plazo superior a un año (Obligaciones, bonos, créditos a largo) Pasivo Corriente Pasivo Corriente (Créditos de Suministro) Financiación obtenida por la empresa con vencimiento inferior a un año (se le designa también como acreedores a corto plazo o exigible a corto plazo). Deudas con proveedores; créditos bancarios a C/P, Administración Pública, etc.

La Actividad Financiera de la Empresa El Fondo de Maniobra ACTIVO AC ANC PATRIMONIO NETO Y PASIVO PN Pasivo No Corriente PC FONDO DE MANIOBRA= FONDO DE ROTACIÓN = AC - PC FONDO DE MANIOBRA = PN + PNC – ANC

La Actividad Financiera de la Empresa Balance y Cuenta de Resultados *** PASIVO CIRCULANTE: Hoy denominado PASIVO CORRIENTE ** Observad que los Capitales Permanentes están formados por el Patrimonio Neto (Capital, Reservas y Pérdidas y Ganancias) más el Pasivo No Corriente, esto es, el Préstamo a Largo Plazo

**

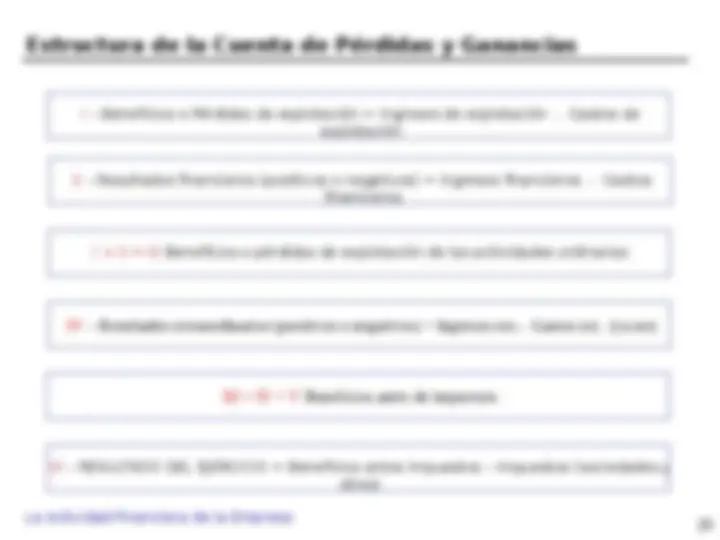

La Actividad Financiera de la Empresa Estructura de la Cuenta de Pérdidas y Ganancias I – Beneficios o Pérdidas de explotación = Ingresos de explotación - Gastos de explotación II – Resultados financieros (positivos o negativos) = Ingresos financieros - Gastos financieros I + II = III Beneficios o pérdidas de explotación de las actividades ordinarias IV – Resultados extraordinarios (positivos o negativos) = Ingresos ext.- Gastos ext. (ya no) III + IV = V Beneficios antes de impuestos VI – RESULTADO DEL EJERCICIO = Beneficios antes impuestos – Impuestos (sociedades y otros)