Primera parte

Los estados financieros:

información para el análisis

Asignatura: Análisis contable

Universidad Complutense de Madrid

Facultad de Comercio y Turismo

Departamento de Economía Financiera y Contabilidad II

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Análisis Contable, Profesor: , Carrera: Comercio, Universidad: UCM

Tipo: Apuntes

1 / 31

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Universidad Complutense de Madrid Facultad de Comercio y Turismo Departamento de Economía Financiera y Contabilidad II

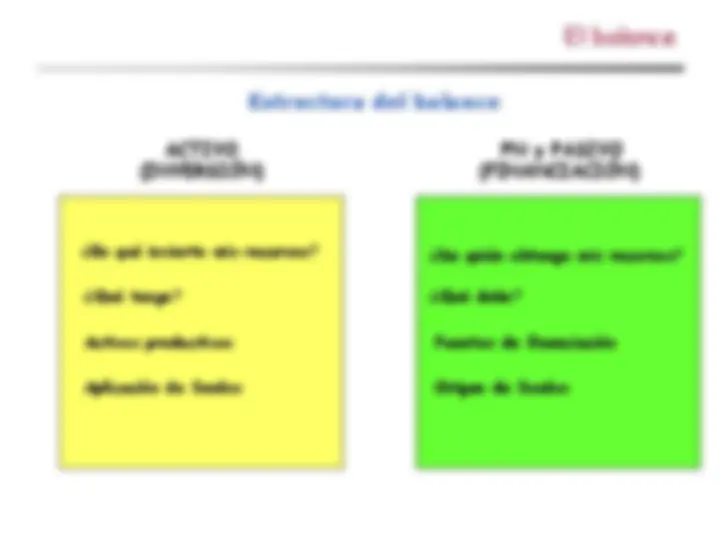

Informa sobre el patrimonio empresarial Binomio inversión-financiación

ACTIVO PATRIMONIO NETO

PASIVO

ACTIVO (INVERSIÓN)

PN y PASIVO (FINANCIACIÓN)

¿En qué invierto mis recursos? (^) ¿De quién obtengo mis recursos?

¿Qué tengo? ¿Qué debo?

Activos productivos Fuentes de financiación

Aplicación de fondos Origen de fondos

Estructura del balance

El balance debe incluir, como mínimo, las siguientes partidas

Definición:

Recursos controlados económicamente por la empresa de los que se espera obtener rendimientos

Se clasifican en función de su grado de conversión en liquidez en:

Activos corrientes Un activo debe clasificarse como corriente si:

a) Se espera realizar , o se pretende vender o consumir , en el curso del ciclo normal de explotación b) Se mantiene principalmente para su negociación c) Se espera realizar en los doce meses siguientes a la fecha del balance d) Es efectivo u otro medio equivalente al efectivo cuya utilización no esté restringida para ser intercambiado o usado para cancelar un pasivo, al menos dentro de los doce meses siguientes a la fecha del balance

Todos los demás activos deben clasificarse como no corrientes

Activos no corrientes El término «no corriente» incluye activos materiales, intangibles y financieros que se encuentran ligados a la entidad a largo plazo

El ciclo normal de explotación de una entidad es el período de tiempo que transcurre entre la adquisición de los activos que entran en el proceso productivo y la realización de los productos en efectivo u otro medio líquido equivalente

Cuando no sea claramente identificable, se asume que es de doce meses

Un pasivo debe clasificarse como corriente si:

a) se espera liquidar en el curso normal del ciclo de explotación ; b) se mantiene principalmente para su negociación ; c) debe liquidarse en los doce meses siguientes a la fecha del balance; o d) la entidad no tiene un derecho incondicional para diferir la liquidación del pasivo durante al menos los doce meses siguientes a la fecha del balance.

Todos los demás pasivos deben clasificarse como no corrientes

Algunos pasivos corrientes (p.e. acreedores comerciales y otros pasivos devengados por costes del personal o por otros costes de explotación) forman parte del capital circulante utilizado en el ciclo normal de explotación. Estas partidas se clasifican como corrientes aunque su vencimiento sea a más de doce meses a partir de la fecha del balance.

Otros pasivos corrientes son aquellos que no proceden del ciclo normal de explotación, pero deben atenderse dentro de los doce meses siguientes a la fecha del balance o se mantienen principalmente con el propósito de su negociación

Definición:

16

Operaciones continuadas

Operaciones interrumpidas

17

Ing. de Explot.

Gastos de Explot.

Ingresos Financ.

Gastos Financ.

Resultado de Explotación

Resultado Financiero

(+) Resultado antes de Impuestos

Impuesto sobre sociedades

Result. de

op. continuas

ejercicio Res. del

Result. de operaciones interrump.

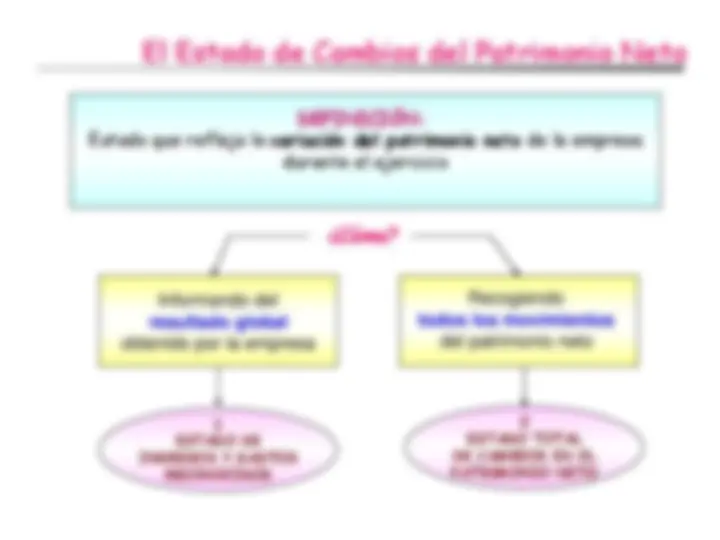

DEFINICIÓN: Estado que refleja la variación del patrimonio neto de la empresa durante el ejercicio

¿Cómo?

Informando del resultado global obtenido por la empresa

Recogiendo todos los movimientos del patrimonio neto

1 ESTADO DE INGRESOS Y GASTOS RECONOCIDOS

2 ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO

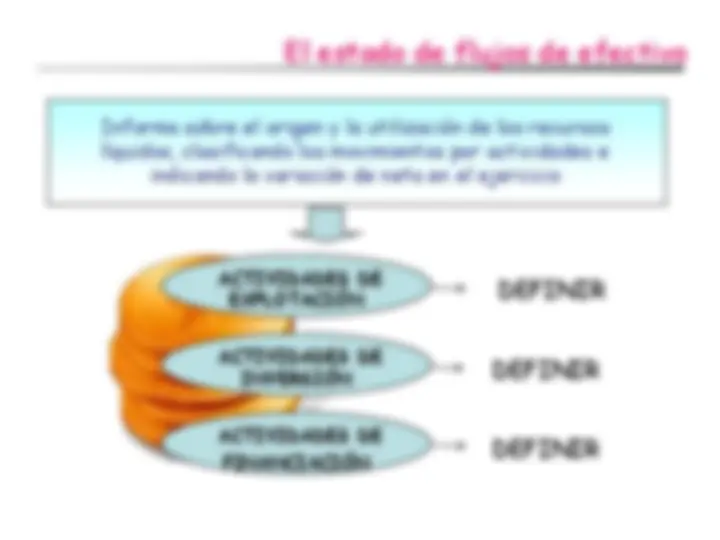

Informa sobre el origen y la utilización de los recursos líquidos, clasificando los movimientos por actividades e indicando la variación de neta en el ejercicio

ACTIVIDADES DE EXPLOTACIÓN

ACTIVIDADES DE INVERSIÓN

ACTIVIDADES DE

FINANCIACIÓN

Actividades que constituyen la principal fuente de ingresos de la empresa, no pueden ser clasificadas en el resto de actividades

Son los pagos que tienen su origen en la adquisición de activos no corrientes así como los cobros procedentes de su enajenación

Son los cobros procedentes de la adquisición por terceros de títulos valores emitidos por la empresa o de recursos concedidos por entidades financieras o terceros en forma de préstamos u otros instrumentos de financiación, así como los pagos realizados por amortización o devolución de cantidades