Tercera parte

Análisis económico

Asignatura: Análisis contable

Universidad Complutense de Madrid

Facultad de Comercio y Turismo

Departamento de Economía Financiera y Contabilidad II

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Análisis Contable, Profesor: , Carrera: Comercio, Universidad: UCM

Tipo: Apuntes

1 / 27

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Universidad Complutense de Madrid Facultad de Comercio y Turismo Departamento de Economía Financiera y Contabilidad II

Diagnosticar la capacidad de la entidad para generar rentabilidad y sus expectativas futuras

Es el análisis de la estructura económica de la empresa, es decir, de la Inversión y su capacidad para generar rentabilidad

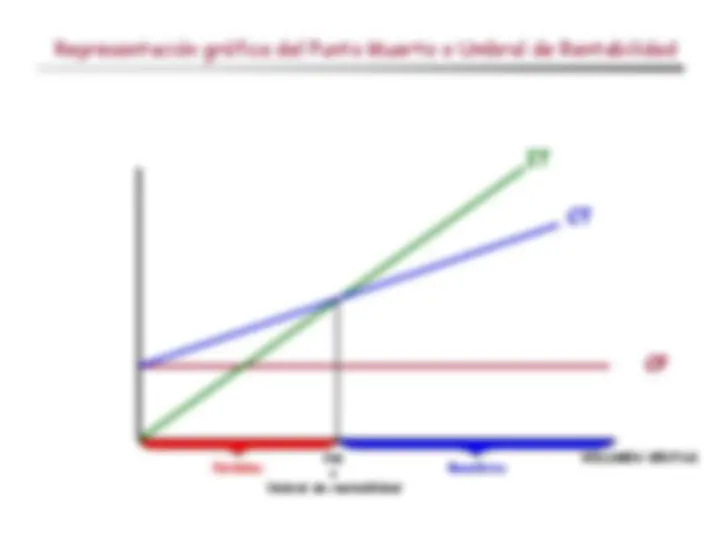

PM o Umbral de rentabilidad

VOLUMEN VENTAS

Pérdidas Beneficios

Para el volumen de ventas correspondiente al PM en unidades físicas o PM (UF), los ingresos totales son iguales a los costes totales

IT(PM) = PM(UF) x p*

CT(PM) = CF + CV(PM) = CF + PM(UF) x cv*

Siendo:

P* = Precio unitario (constante)

Cv* = Coste variable unitario (constante)

Por tanto

_p cv_**

CF PM (UF )

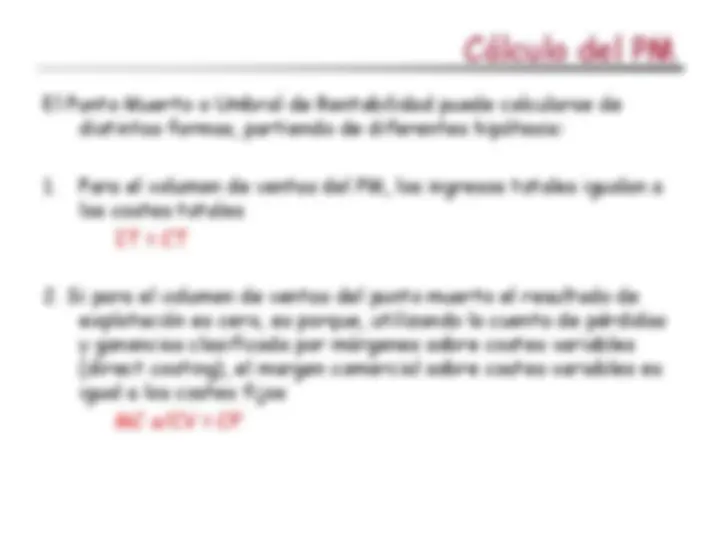

CUENTA DE PÉRDIDAS Y GANANCIAS RECLASIFICADA

Ventas Netas

= Margen de aprovisionamiento sobre costes variables

= Margen de fabricación sobre costes variables

= Margen comercial o de contribución sobre costes variables -Costes Fijos

= RESULTADO EXPLOTACIÓN

Para el volumen de ventas del punto muerto en unidades monetarias PM(UM), el resultado de explotación es cero, por tanto, el margen comercial sobre costes variables es igual a los costes fijos

MC s CV = CF

Si MC s CV unitario = MC s CV /ventas

MC s CV /ventas x PM(UM) = CF

De donde

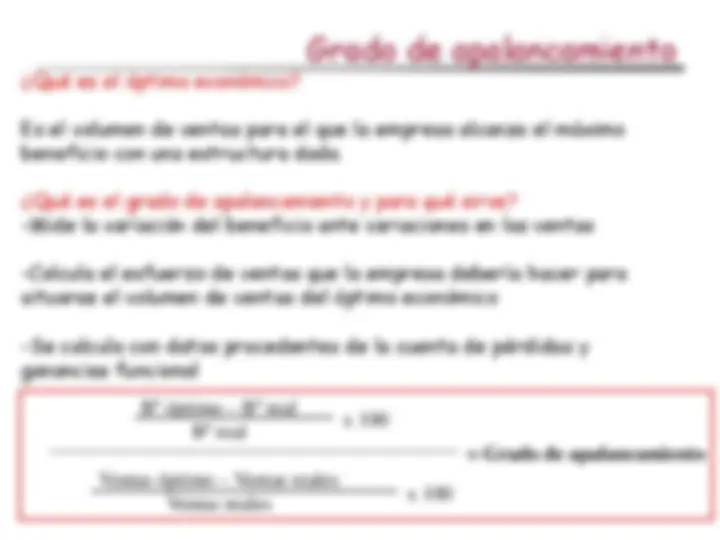

Bº repartible: Bº después de impuestos

(Variaciones = )

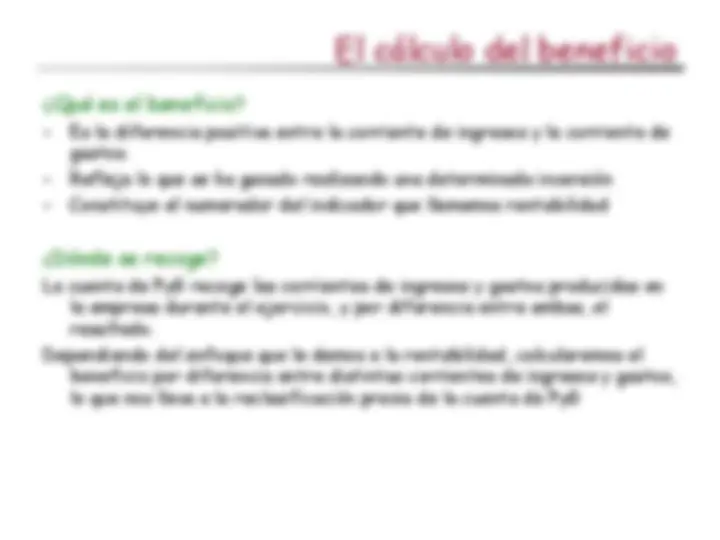

Por tanto, dependiendo del enfoque que queramos adoptar, el análisis de la rentabilidad estudia y relaciona:

Enfoques

Inversión empresa ACTIVOS

Inversión Accionistas FONDOS PROPIOS

Beneficio inversión empresa

Beneficio Accionistas

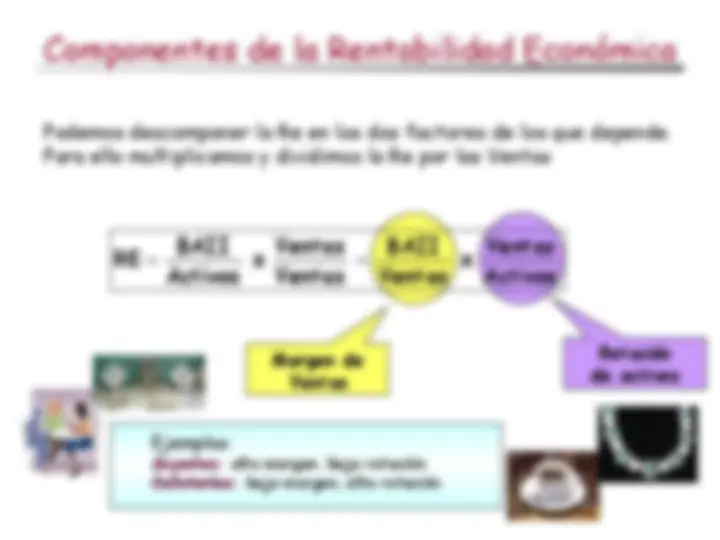

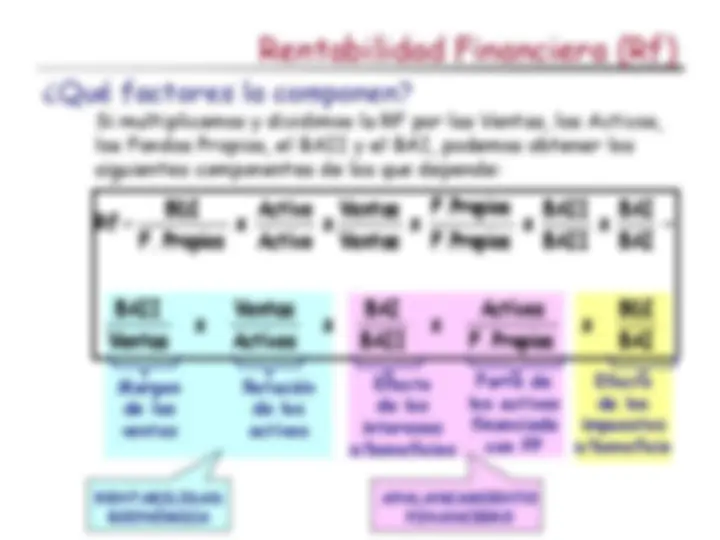

Rentabilidad Económica Rentabilidad Financiera

Ingresos de explotación

= Beneficio de explotación

= BAII (Beneficio antes de intereses

e impuestos)

= BAI (Beneficio antes de impuestos)

= BDI (Beneficio después de impuestos)

La clasificación de la cuenta de PyG que utilizaremos establece diferentes márgenes de beneficio y es la siguiente:

¿Qué corrientes de ingresos y gastos se incluyen en cada margen de beneficio?

¿Se corresponden con la cuenta de PyG del PGC?

**1. Importe neto de la cifra de negocios

Ingresos explotación

Gastos explotación

Se excluyen

Ingresos financieros

Gastos financieros

(±)

(±)

(±)

(±)

Clasificación de los elementos de la cuenta de PyG del PGC para el cálculo del BAII