Segunda parte

Análisis financiero

Asignatura: Análisis contable

Universidad Complutense de Madrid

Facultad de Comercio y Turismo

Departamento de Economía Financiera y Contabilidad II

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Análisis Contable, Profesor: , Carrera: Comercio, Universidad: UCM

Tipo: Apuntes

1 / 34

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Asignatura: Análisis contable

Universidad Complutense de Madrid Facultad de Comercio y Turismo Departamento de Economía Financiera y Contabilidad II

Segunda parte:

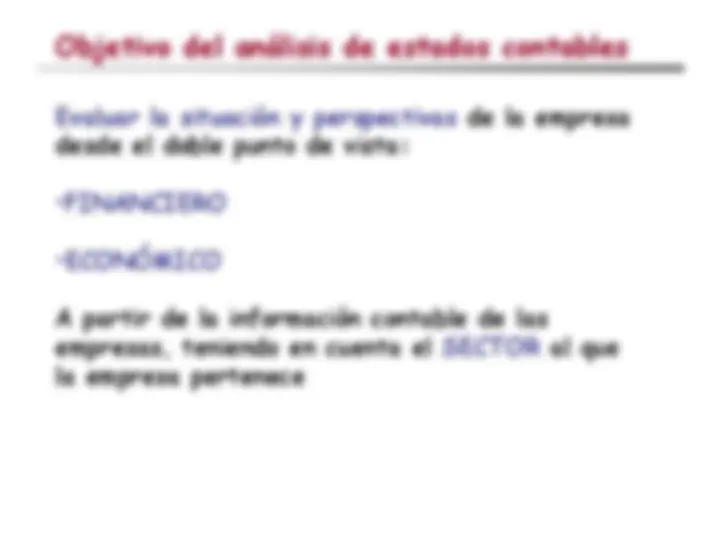

¿El patrimonio de la empresa está en equilibrio?

Análisis patrimonial

Equilibrio Estructura económica

Equilibrio Estructura financiera

Análisis económico

Análisis financiero

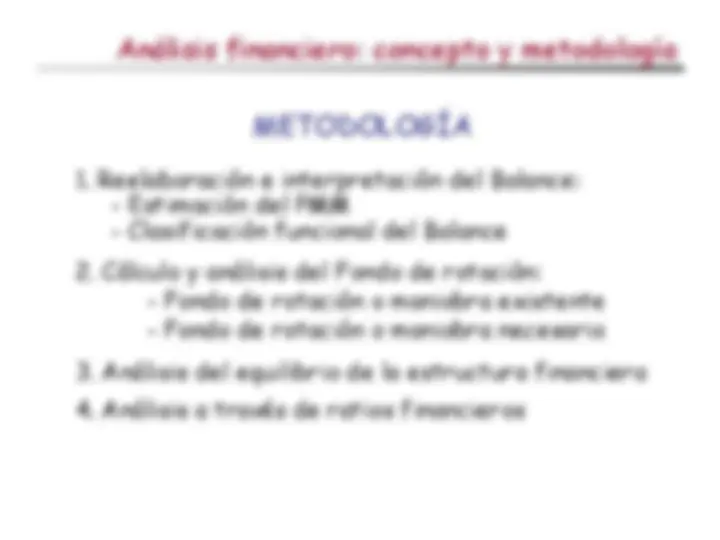

SOLVENCIA (Balance)

(Estado de resultados)

INVERSIÓN (^) FINANCIACIÓN

Recursos Económicos

Recursos Financieros

Cantidad Tiempo

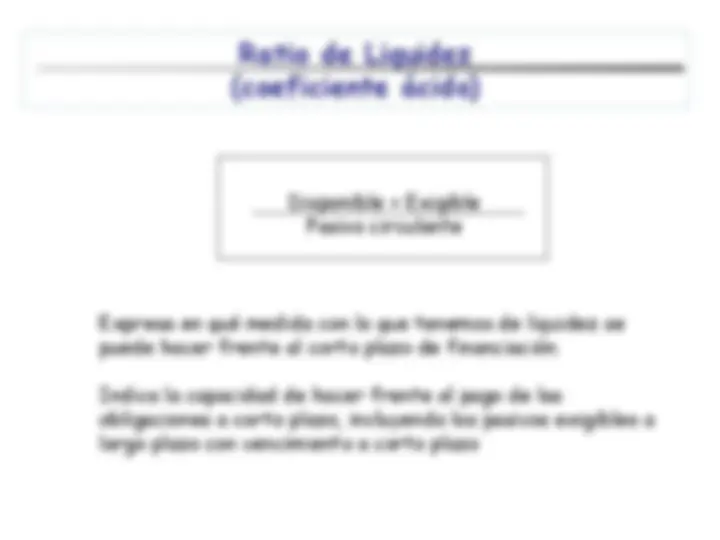

Disponibilidades Exigibilidades

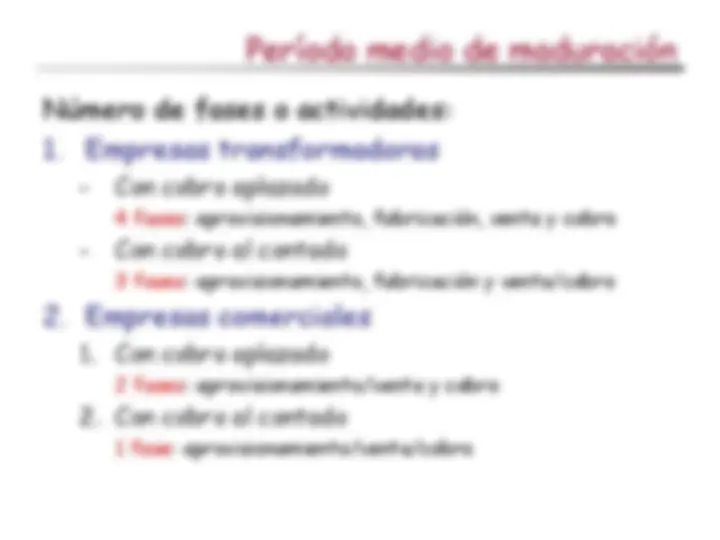

Es el tiempo que transcurre desde que la empresa invierte una unidad monetaria en el ciclo productivo que recupera dicha unidad monetaria a través del cobro del producto vendido

Es el tiempo que por término medio dura el ciclo productivo

Se eliminan circunstancias atípicas o extraordinarias

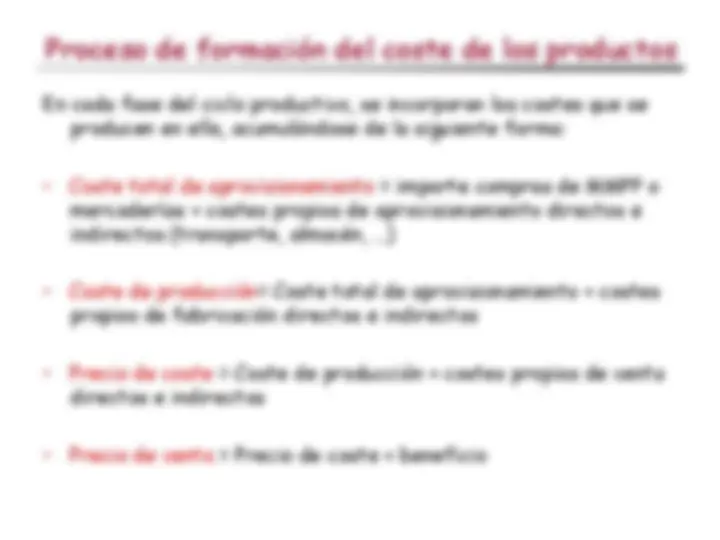

En cada fase del ciclo productivo, se incorporan los costes que se producen en ella, acumulándose de la siguiente forma:

PERÍODO DE UNA FASE

Flujo de entrada

Costes sección Flujo de salida (velocidad)

Período (fase)

El tiempo que la unidad monetaria tarda en atravesar cada fase depende de: a) La amplitud de la fase b) La velocidad de las salidas

Existencias (amplitud)

Para estimar los períodos medios de cada fase del ciclo productivo a partir de la información de las cuentas anuales (información externa) calcularemos el número de rotaciones de cada fase

En el caso de una sección cualquiera:

Estimando el período medio de la fase de la siguiente forma:

Fondo(nivelmedio)

Rotación Flujoduranteelperíodot

Existenciasmediasperiodot

Rotación Flujodesalidaperiodot

t períododetiempomedidoendías,meses...

Rotación

Períodomedio t^1

Mide el número de veces que se renuevan las existencias en el período t

Rotaciones y periodo medio de maduración Empresa comercial

Existenciasmediasdemercaderías

R1 Consumomercaderíasperiodo

Saldo mediodeclientes

R2 Ventas concobroaplazado

Aprovisionamiento/venta

Cobro

R

Pa/v 365 x^1

ROTACIÓN GENERAL DEL ACTIVO : Es un indicador que informa del grado de adecuación o no entre el conjunto de inversiones y las actividades de la empresa:

Ventas Rotación del activo = Activo medio

Es el número de veces que se recupera el activo a través de las ventas