ANÁLISIS CONTABLE DEL

CICLO CORTO

Introducción a la Contabilidad

CICLO CORTO

TEMA 11. Tratamiento contable de la

imposición indirecta.

Versión sin completar la materia ni los

ejercicios para que lo prepare el/la

estudiante.

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Análisis contable, tema 11, ciclo corto

Tipo: Apuntes

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Introducción a la Contabilidad

TEMA 11. Tratamiento contable de la

imposición indirecta.

Versión sin completar la materia ni los

ejercicios para que lo prepare el/la

estudiante.

Introducción

En este tema vamos a estudiar:1.

Una introducción al IVA (Impuesto sobre elValor Añadido).El mismo no es el único impuesto indirecto, pero sí es el único impuesto que, siendopero sí es el único impuesto que, siendo abonado por la empresa, a su vez,generalmente, las empresas puedenrecuperar, por lo que su tratamiento esespecífico, no suponiendo un meroincremento del coste de las compras.

La contabilización de dicho impuesto.

Aspectos significativos

liquidación

resulte

positiva

(a pagar)

el

plazo

para el pago es hasta el día

25 del

mes siguiente

(25 de Abril, Julio, Octubre, Enero)

liquidación

resulte

negativa se

espera a posteriores trimestres para compensa

r,

salvo

que

a la finalización del

ejercicio económico se solicite su devolución

(tampoco consideraremos esa excepción)

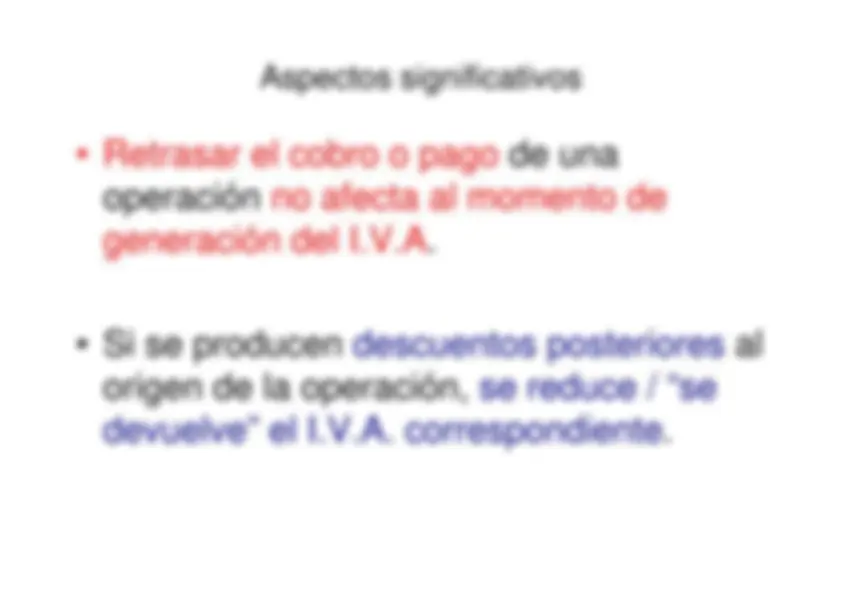

Aspectos significativos

-^

-^

Aspectos significativos

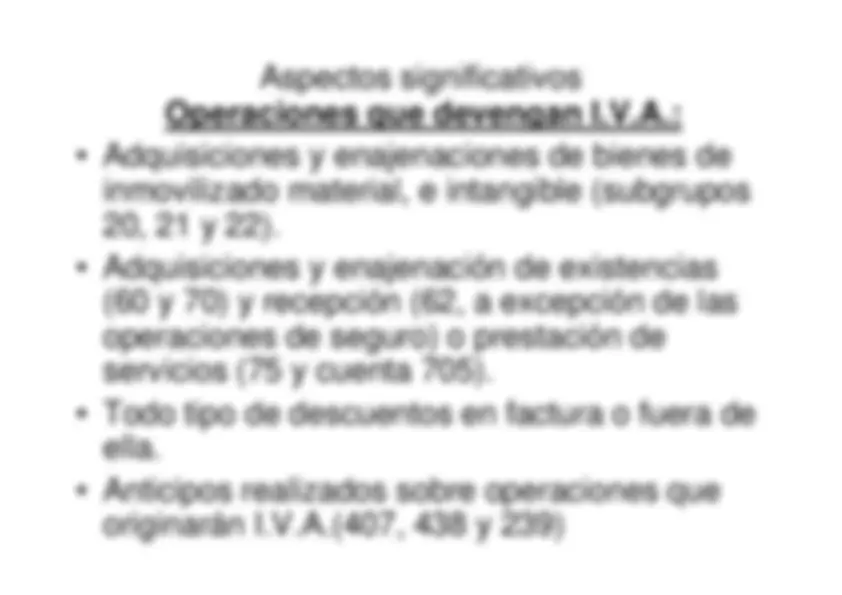

Operaciones que devengan I.V.A.:

inmovilizado material, e intangible (subgrupos20, 21 y 22).

(60 y 70) y recepción (62, a excepción de las(60 y 70) y recepción (62, a excepción de las operaciones de seguro) o prestación deservicios (75 y cuenta 705).

ella.

originarán I.V.A.(407, 438 y 239)

Aspectos significativos

Operaciones que no devengan I.V.A.:

tanto a corto (53 y 54) como a largo plazo (24 y 25), así como su posterior enajenación.y 25), así como su posterior enajenación.

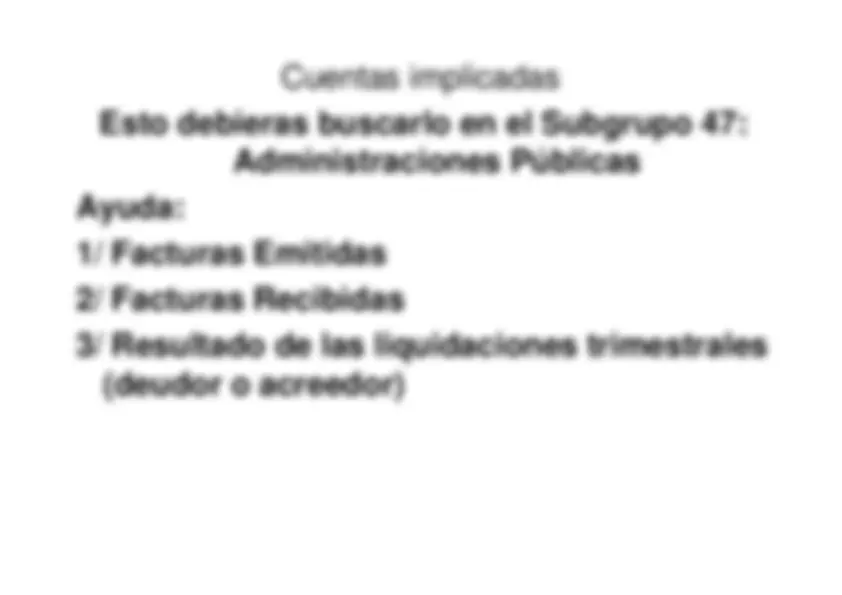

Cuentas implicadas

Esto debieras buscarlo en el Subgrupo 47:

Administraciones Públicas

Ayuda:1/ Facturas Emitidas 2/ Facturas Recibidas2/ Facturas Recibidas 3/ Resultado de las liquidaciones trimestrales

(deudor o acreedor)

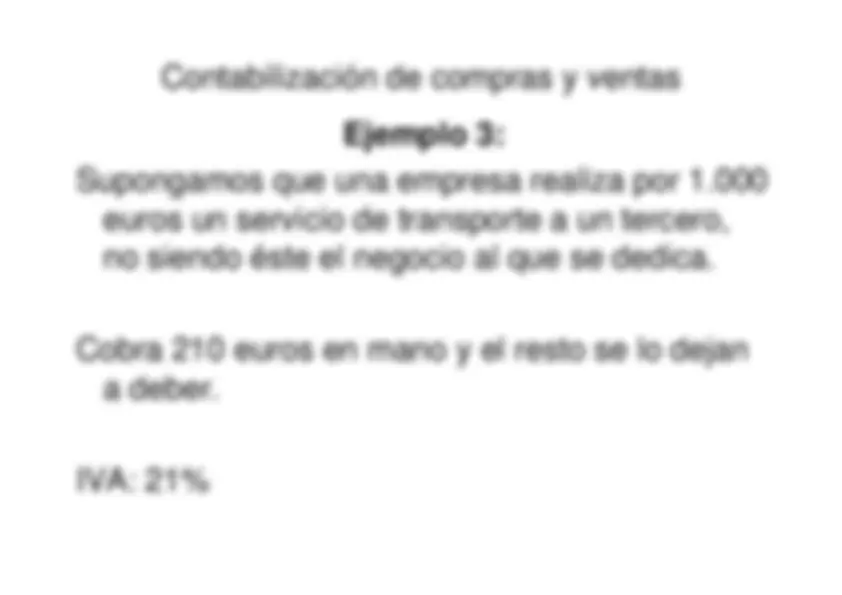

Contabilización de compras y ventas

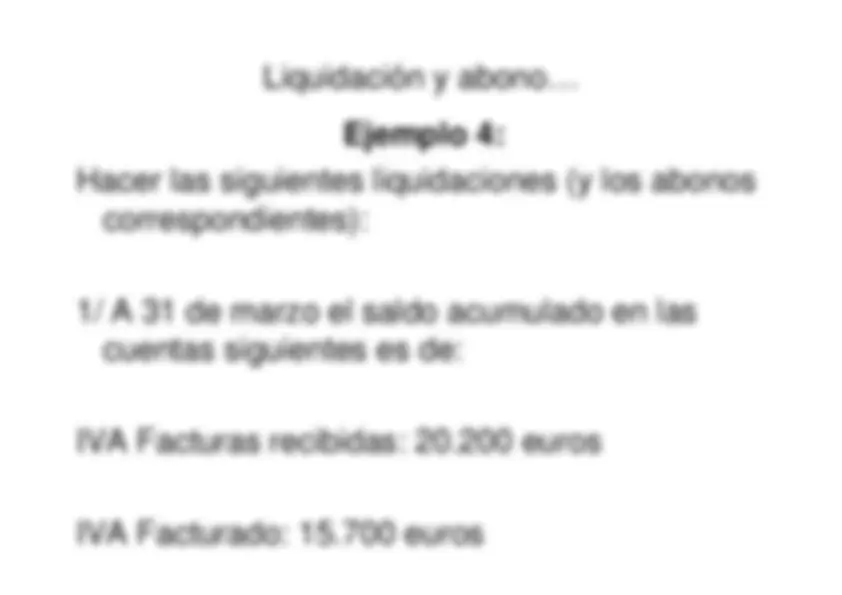

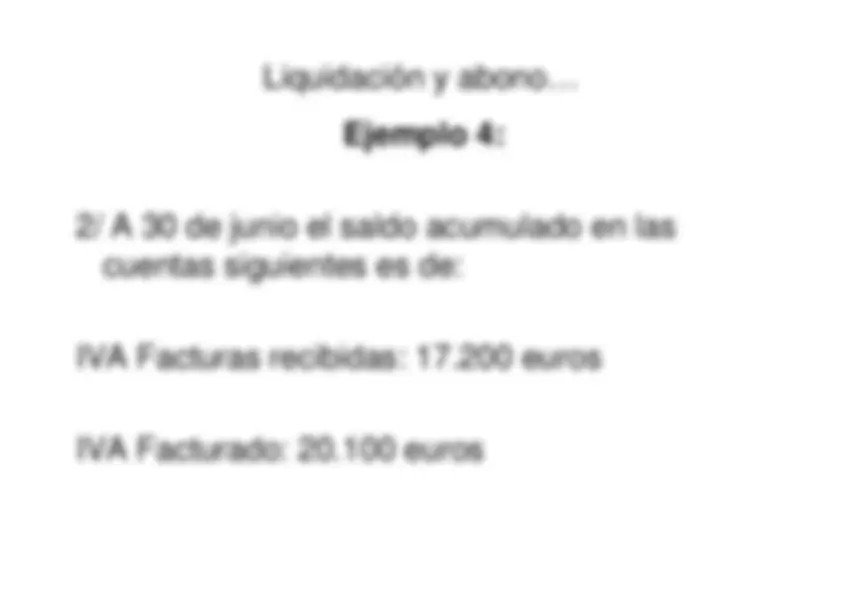

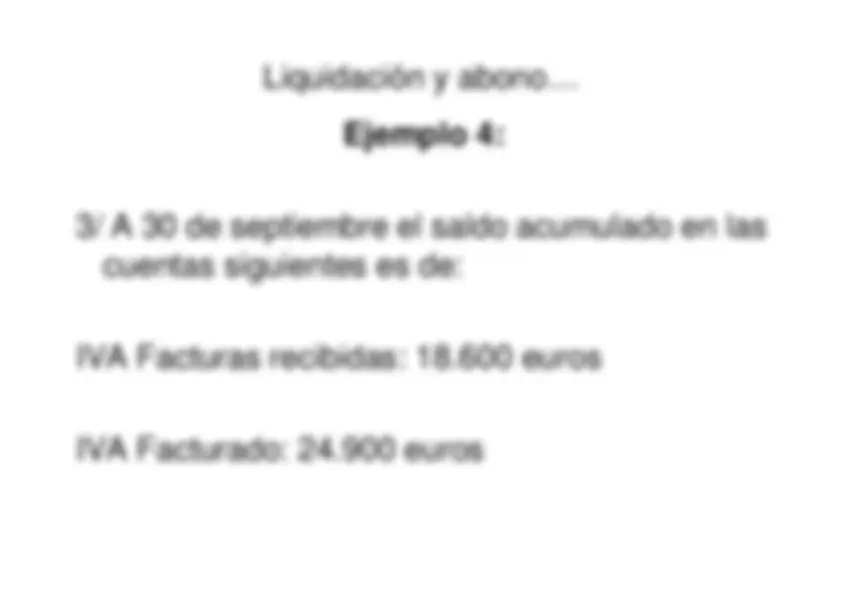

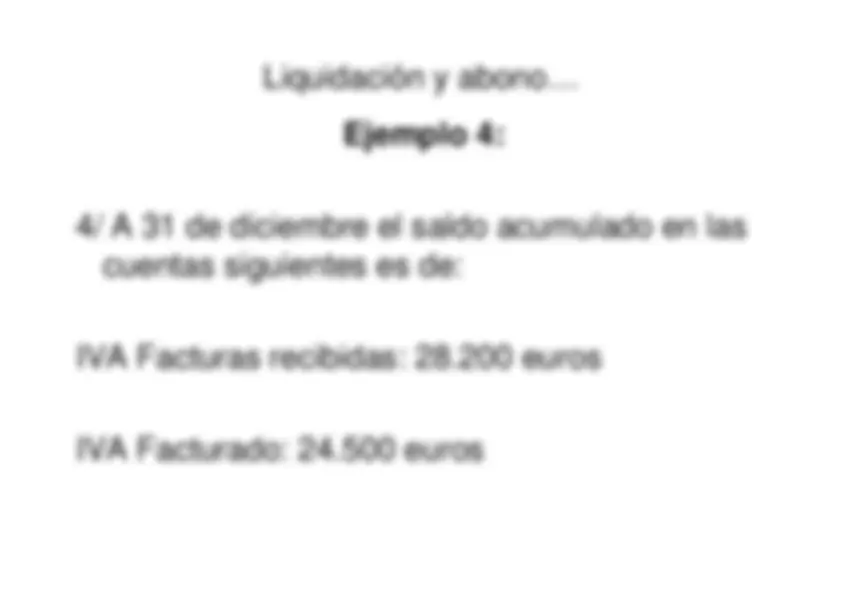

Ejemplo 1:

Supongamos que una empresa compra

productos que utiliza en su proceso deproducción por 10.000 euros, según facturas. Abona 2.000 euros por cuenta corriente y el

resto lo deja a deber. IVA: 21%

Contabilización de compras y ventas

Ejemplo 2:

Supongamos que una empresa presta sus

servicios habituales por 5.000 euros. Cobra

euros por cuenta corriente y el

Cobra

euros por cuenta corriente y el

resto se lo dejan a deber. IVA: 21%

Liquidación y abono…