¡Descarga Analisis contable TEMA 1 y más Ejercicios en PDF de Administración de Empresas solo en Docsity!

CURSO ACADÉMICO 2017- CURSO 3º TRONCAL Ekonomi eta Enpresa Zientzien Fakultatea Facultad de Ciencias Económicas y Empresariales

Gaizka Zubiaur Etcheverry

Finantza Ekonomia I Saila I/Departamento de Economía Financiera Euskal Herriko Unibertsitatea/Universidad del País Vasco ESTUDIOS Grado en Administración y Dirección de Empresas Grado en Finanzas y Seguros Grado en Marketing Grado en Fiscalidad y Administración Pública

1.- INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE

Información Financiera y Análisis Contable

- Objetivos del Análisis Contable 1.1.- Proceso Contable y Análisis Contable. 1.2.- Objetivos del Análisis Contable. 1.3.- Principales áreas de interés del Análisis Contable y Usuarios

- La información contable como base del Análisis Contable

- Metodología e Instrumentos del Análisis Contable

CUENTAS ANUALES

Otros Estados Financieros: INFORME DE AUDITORÍA E INFORMA DE GESTIÓN Otros Estados Financieros

1.- INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE

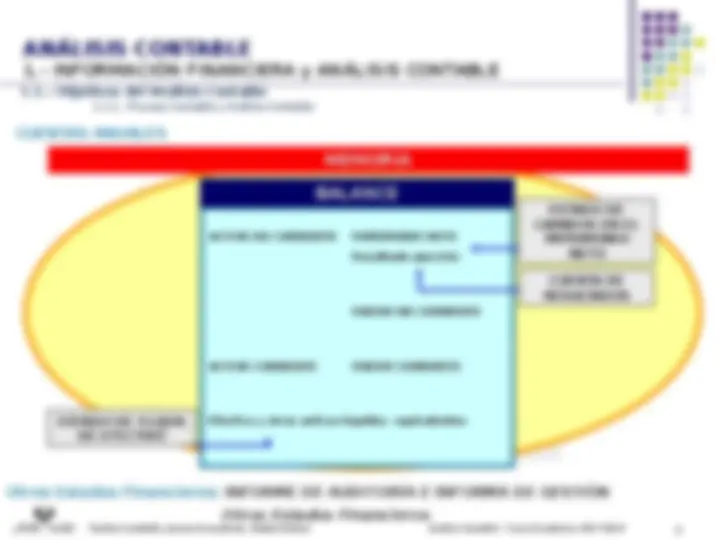

1.1.- Objetivos del Análisis Contable 1.1.1.- Proceso Contable y Análisis Contable ACTIVO NO CORRIENTE PATRIMONIO NETO Resultado ejercicio PASIVO NO CORRIENTE ACTIVO CORRIENTE PASIVO CORRIENTE Efectivo y otros activos líquidos equivalentes ESTADO DE CAMBIOS EN EL PATRIMONIO NETO CUENTA DE RESULTADOS ESTADO DE FLUJOS DE EFECTIVO

MEMORIA

BALANCE

- (^) Sistema de transformación de la información contable

- (^) Pretende reducir el grado y las áreas de incertidumbre en el proceso de

toma de decisiones

- (^) Determinar la situación económico-financiera actual de la Empresa,

conocer las causas que la han llevado a tal situación y, en la medida de

lo posible, mostrar las perspectivas futuras de la empresa

1.- INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE

1.1.- Objetivos del Análisis Contable 1.1.2.- Objetivos del Análisis Contable

1.1.- Objetivos del Análisis Contable 1.1.3.-Principales áreas de interés del Análisis Contable y Usuarios

1.- INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE

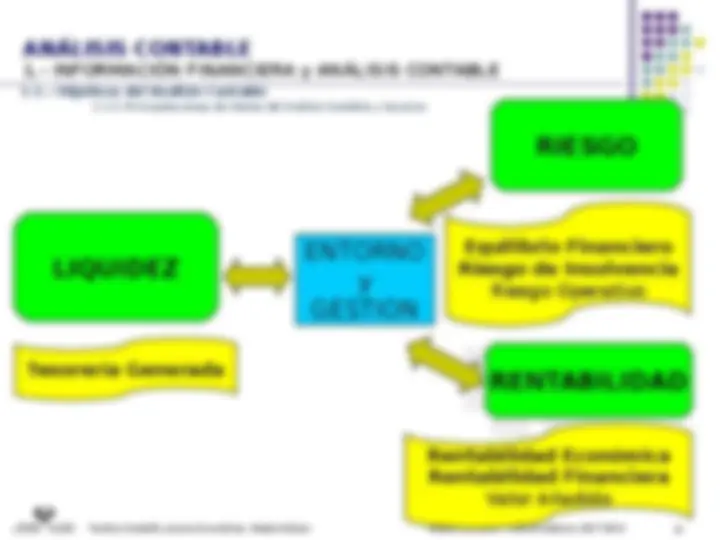

La teoría clásica define cualquier inversión en base a tres aspectos

- (^) Liquidez

- (^) Riesgo

- (^) Rentabilidad

Liquidez: vienen dada por la medida en que la empresa puede hacer frente

al pago de sus obligaciones (corto plazo).

La falta de liquidez implica una limitación en el proceso de toma de

decisiones.

Riesgo - Solvencia: evalúa la estabilidad financiera de la empresa.

Capacidad de hacer frente con sus activos a la exigibilidad de sus pasivos.

La evaluación de la riesgo resulta esencial, ya que tanto el accionista como

el prestamista exigen rendimientos adecuados al riesgo que han de asumir

Rentabilidad: pretende evaluar la capacidad de la empresa de generar

Beneficios.

Rentabilidad de las inversiones y/o la rentabilidad de los accionistas.

1.1.- Objetivos del Análisis Contable 1.1.3.-Principales áreas de interés del Análisis Contable y Usuarios

1.- INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE

LIQUIDEZ RIESGO RENTABILIDAD ENTORNO y GESTION Tesorería Generada Equilibrio Financiero Riesgo de Insolvencia Riesgo Operativo Rentabilidad Económica Rentabilidad Financiera Valor Añadido

USUARIOS INTERNOS USUARIOS EXTERNOS GESTORES OTORGANTES DE CRÉDITO

(Acreedores)

ACCIONISTAS

(Inversores)

1.- INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE

1.1.- Objetivos del Análisis Contable 1.1.3.-Principales áreas de interés del Análisis Contable y Usuarios OTROS

(Trabajadores, Clientes,

Analistas, AA.PP,

Auditores,…)

1.2.- La Información Contable como base del Análisis Contable Conocimientos básicos:

- (^) Conocimiento del modelo, lenguaje, significado y limitaciones

- (^) Dominio de las instrumentos y técnicas de análisis Limitaciones de la información financiera:

- (^) Expresión monetaria. Información cuantitativa.

- (^) Exceso de simplificación.

- (^) Subjetividad. Riesgo de pérdida de objetividad en el análisis.

- (^) Necesidad de realizar estimaciones (Amortización, Deterioro, Provisiones).

- (^) Primacía de la utilización del Coste Histórico frente al valor Razonable.

- (^) Inestabilidad de la Unidad Monetaria.

1.- INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE

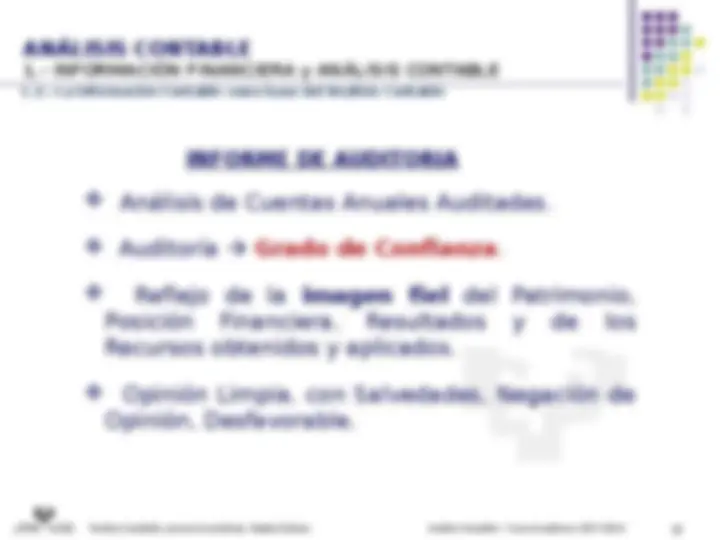

INFORME DE AUDITORIA (^) Análisis de Cuentas Anuales Auditadas. (^) Auditoría Grado de Confianza. (^) Reflejo de la imagen fiel del Patrimonio, Posición Financiera, Resultados y de los Recursos obtenidos y aplicados. (^) Opinión Limpia, con Salvedades, Negación de Opinión, Desfavorable.

1.- INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE

1.2.- La Información Contable como base del Análisis Contable

INFORME DE GESTIÓN

Las Empresas que deban presentar su Balance atendiendo al modelo

Normal, junto con las Cuentas Anuales, deberán presentar el Informe de

Gestión elaborado por los administradores de la misma

OTROS INFORMES

- (^) INFORMES MEDIOAMBIENTALES

- INFORME SOBRE EL VALOR AÑADIDO

- (^) INFORME DE LOS ADMINISTRADORES

1.- INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE

1.2.- La Información Contable como base del Análisis Contable

Informará sobre:

- (^) La evolución de los negocios y la situación de la sociedad. Incluyendo

indicadores clave financieros y no financieros.

- (^) Riesgos e incertidumbres que puedan afectar a la empresa.

- (^) Información relativa a medio ambiente y personal.

- (^) Los acontecimientos importantes ocurridos después del cierre del

ejercicio y evolución previsible de la sociedad.

- Actividades llevadas a cabo en materia de investigación y desarrollo

- (^) Adquisición de acciones propias.

- (^) Información sobre instrumentos financieros

- (^) Para sociedades cotizadas el informe de gobierno corporativo

MEMORIA:

1.- Actividad de la empresa 14.- Provisiones y contingencias 2.- Bases de presentación de las CC.AA. 15.- Información sobre medio ambiente 3.- Aplicación del resultado 16.- Retribuciones a largo plazo al personal 4.- Normas de registro y valoración 17.- Transacciones con pagos basados en instrumentos de patrimonio 5.- Inmovilizado material 18.- Subvenciones, donaciones y legados 6.- Inversiones inmobiliarias 19.- Combinaciones de negocios 7.- Inmovilizado intangible 20.- Negocios conjuntos 8.- Arrendamientos y otras operaciones de naturaleza similar 21.- Activos no corrientes mantenidos para la venta y operaciones interrumpidas 9.- Instrumentos financieros 22.- Hechos posteriores al cierre 10.- Existencias 23.- Operaciones con partes vinculadas 11.- Moneda Extranjera 24.- Otra información 12.- Situación fiscal 25.- Información segmentada 13.- Ingresos y gastos

1.- INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE

1.2.- La Información Contable como base del Análisis Contable

1.- INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE

1.2.- La Información Contable como base del Análisis Contable ACTIVO ACTIVO NO CORRIENTE ACTIVO CORRIENTE Activos: bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro. PATRIMONIO NETO Y PASIVO PATRIMONIO NETO PASIVO NO CORRIENTE PASIVO CORRIENTE Patrimonio neto : constituye la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos Pasivos: obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. BALANCE

1.- INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE

1.2.- La Información Contable como base del Análisis Contable

CUENTA DE RESULTADOS (PGC- 2007 )

A) OPERACI ONES CONTI NUADAS 1.- I mporte neto de la cifra de negocios 2.- Variación de existencias de productos terminados y en curso de fabricación 3.- Trabajo realizados por la empresa para su activo 4.- Aprovisionamientos 5.- Otros ingresos de explotación 6.- Gastos de personal 7.- Otros gastos de explotación 8.- Amortización del inmovilizado 9.- I mputación de subvenciones de inmovilizado no financiero y otras 10.- Exceso de provisiones 11.- Deterioro y resultado por enajenaciones del inmovilizado A.1) =RESULTADO DE EXPLOTACI ÓN (1+2+3+4+5+6+7+8+9+10+11) 12.- I ngresos financieros 13.- Gastos financieros 14.- Variación de valor razonable en instrumentos financieros 15.- Diferencias de cambio 16 .- Deterioro y resultado por enajenaciones de instrumentos financieros A.2) = RESULTADO FI NANCI ERO (12+13+14+15+16) A.3) = RESULTADO ANTES DE I MPUESTOS (A.1+A.2) 17.- I mpuestos sobre Beneficios A.4) = RESULTADO DEL EJ ERCI CI O PROCEDENTE DE ACTI VI DADES CONTI NUADAS (A.3+17) B) OPERACI ONES I NTERRUMPI DAS 18.- Resultado del ejercicio procedente de operaciones interrumpidas neto de impuestos A.5) = RESULTADO DEL EJ ERCI CI O (A.4+18)

1.- INFORMACIÓN FINANCIERA y ANÁLISIS CONTABLE

1.2.- La Información Contable como base del Análisis Contable CUENTA DE RESULTADOS RECLASI FI CADA (PGC- 2007 ) A) OPERACI ONES CONTI NUADAS Ventas netas Coste de ventas = MARGEN BRUTO COMERCI AL Otros ingresos de explotación Gastos de personal Amortizaciones Otros gastos de explotación Otros conceptos de explotación A.1) =RESULTADO DE EXPLOTACI ÓN I ngresos financieros Gastos financieros Otros conceptos financieros A.2) = RESULTADO FI NANCI ERO A.3) = RESULTADO ANTES DE I MPUESTOS (A.1+A.2) I mpuestos sobre Beneficios A.4) = RESULTADO DEL EJ ERCI CI O PROCEDENTE DE ACTI VI DADES CONTI NUADAS B) OPERACI ONES I NTERRUMPI DAS Resultado del ejercicio procedente de operaciones interrumpidas neto de impuestos A.5) = RESULTADO DEL EJ ERCI CI O (A.4+18)