CONOCIMIENTOS

BÁSICOS

TRIBUTARIOS EN

LA GERENCIA

EMPRESARIAL

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

apoyo en renta con articulos que necesitaras para elaborar una declaracion sea de persona juridica o natural

Tipo: Apuntes

1 / 60

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

RENTA

The Power of PowerPoint - thepopp.com RENTA

BASE GRAVABLE

ESTADO LA NACION DIAN

DEPURACION

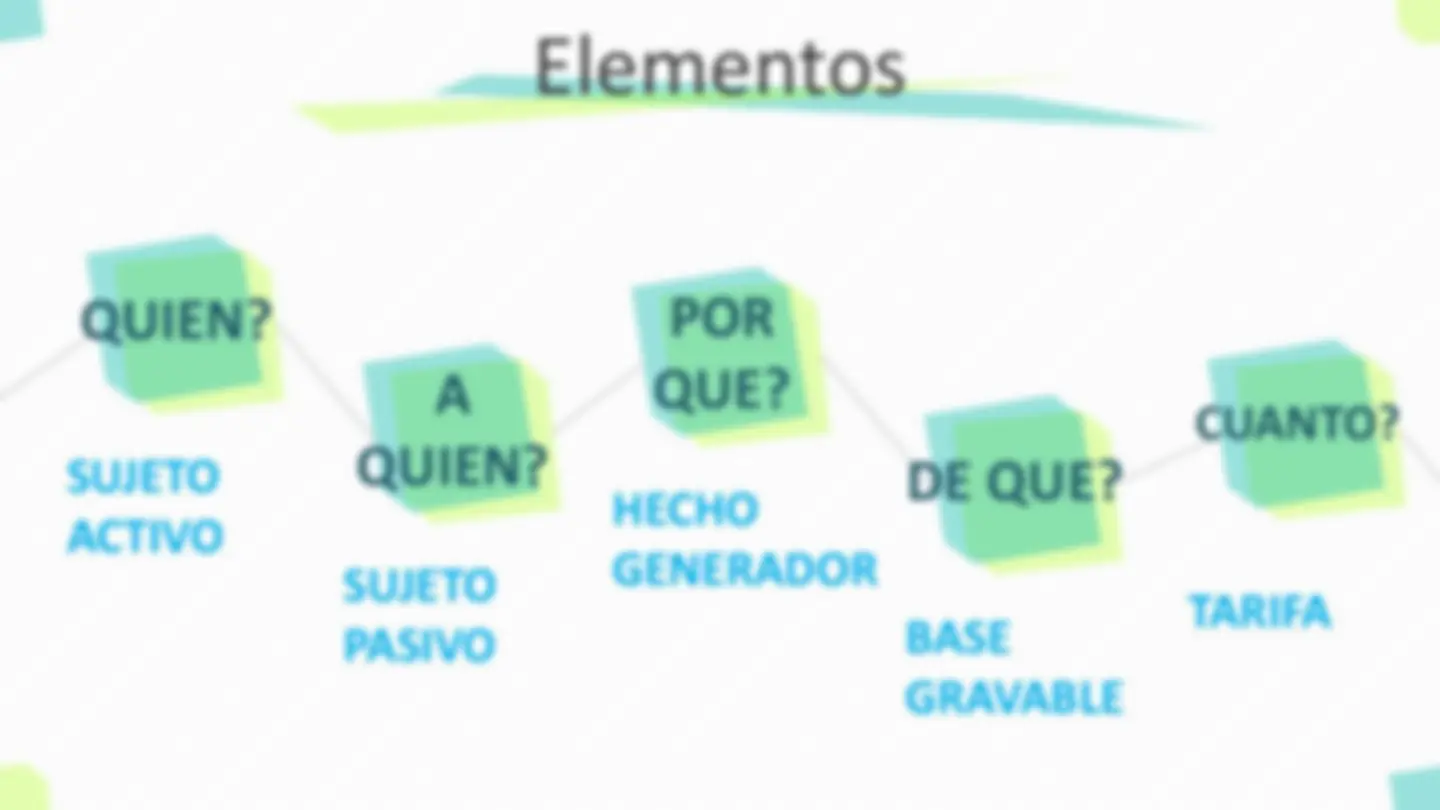

The Power of PowerPoint - thepopp.com SUJETOS PASIVOS DE RENTA ART 7 ART 8 ART 9 ART 12

The Power of PowerPoint - thepopp.com SOCIEDADES

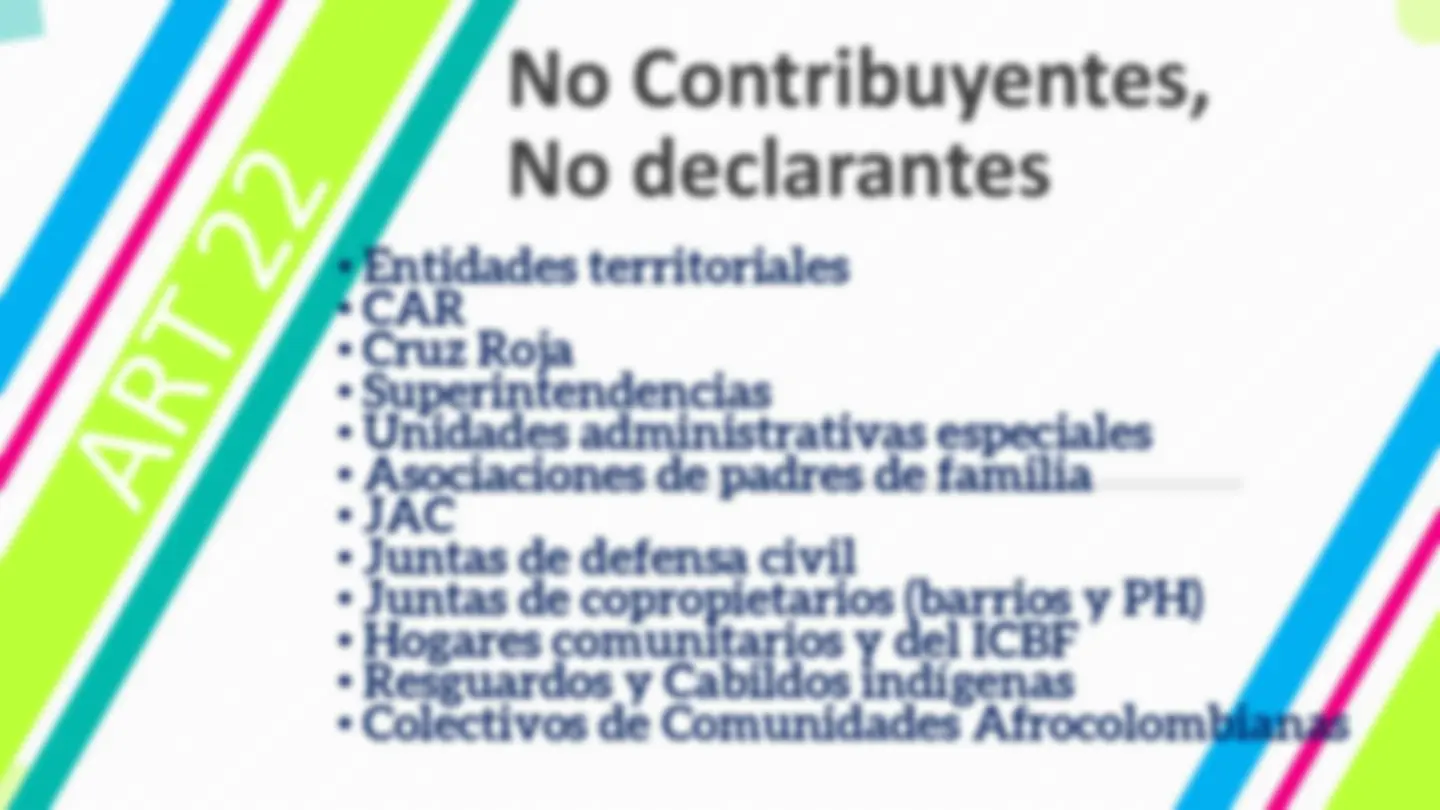

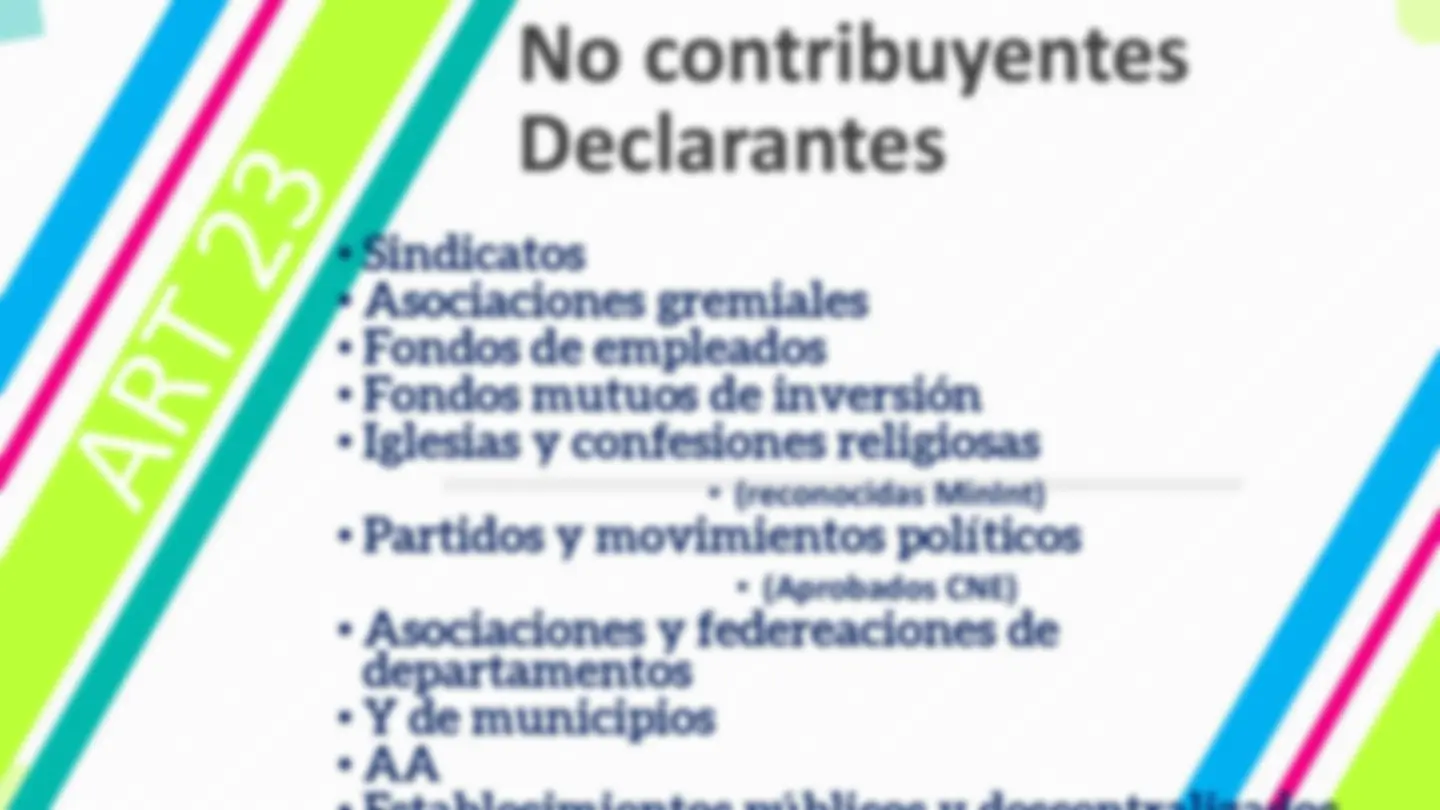

The Power of PowerPoint - thepopp.com No Contribuyentes, No declarantes

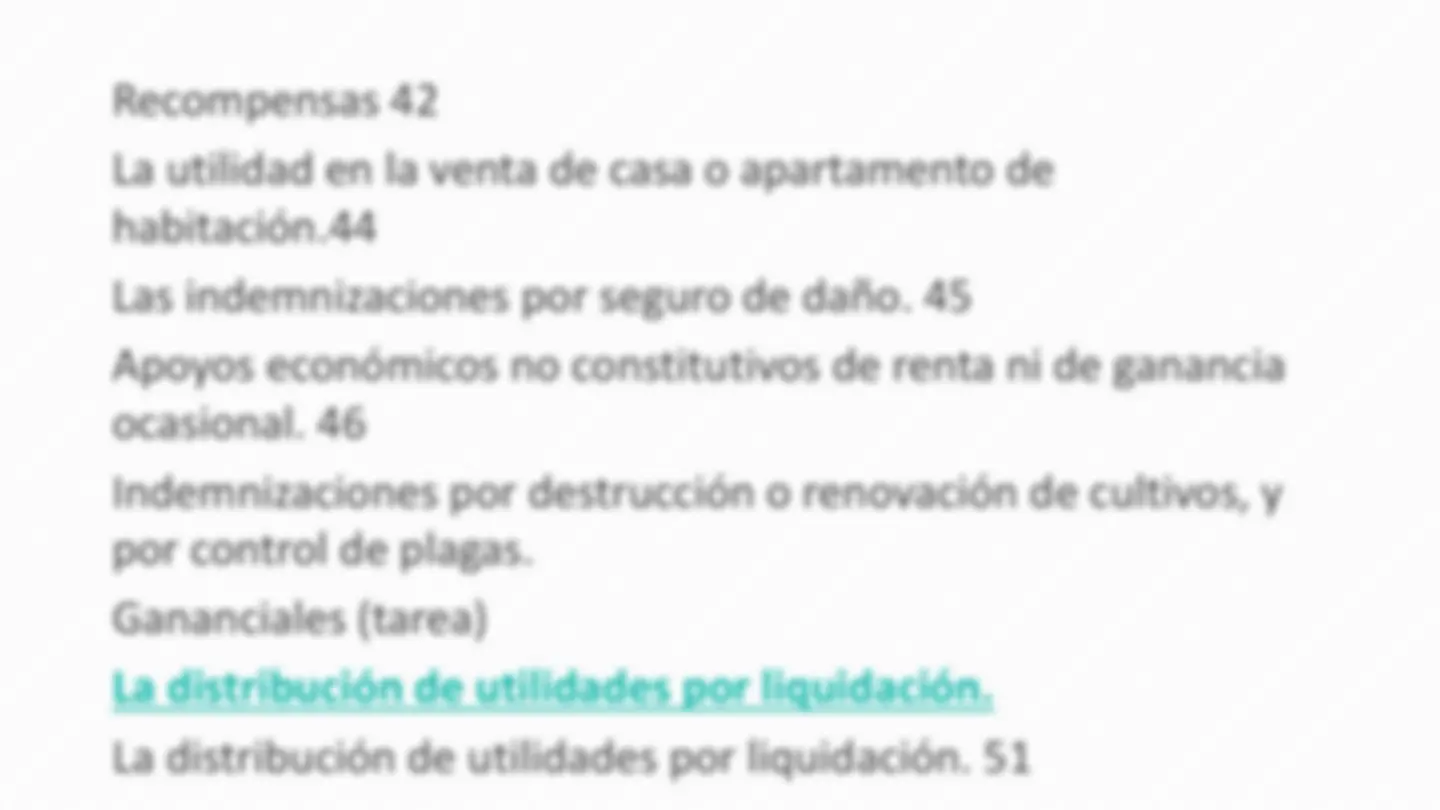

The Power of PowerPoint - thepopp.com INGRESOS DE FUENTE NACIONAL Las rentas de capital provenientes de bienes inmuebles ubicados en el país, tales como arrendamientos o censos. Las utilidades provenientes de la enajenación de bienes inmuebles ubicados en el país. Las provenientes de bienes muebles que se exploten en el país. Los intereses producidos por créditos poseídos en el país o vinculados económicamente a él. Se exceptúan los intereses provenientes de créditos transitorios originados en la importación de mercancías y en sobregiros o descubiertos bancarios. Las rentas de trabajo tales como sueldos, comisiones, honorarios, compensaciones por actividades culturales, artísticas, deportivas y similares o por la prestación de servicios por personas jurídicas, cuando el trabajo o la actividad se desarrollen dentro del país.

The Power of PowerPoint - thepopp.com INGRESOS DE FUENTE NACIONAL Las compensaciones por servicios personales pagados por el Estado colombiano, cualquiera que sea el lugar donde se hayan prestado. Los beneficios o regalías de cualquier naturaleza provenientes de la explotación de toda especie de propiedad industrial, o del "Know how", o de la prestación de servicios de asistencia técnica, sea que éstos se suministren desde el exterior o en el país. La prestación de servicios técnicos, sea que éstos se suministren desde el exterior o en el país. Los dividendos o participaciones provenientes de sociedades colombianas domiciliadas en el país. Los dividendos o participaciones de colombianos residentes, que provengan de sociedades o entidades extranjeras que, directamente o por conducto de otras, tengan negocios o inversiones en Colombia.

The Power of PowerPoint - thepopp.com

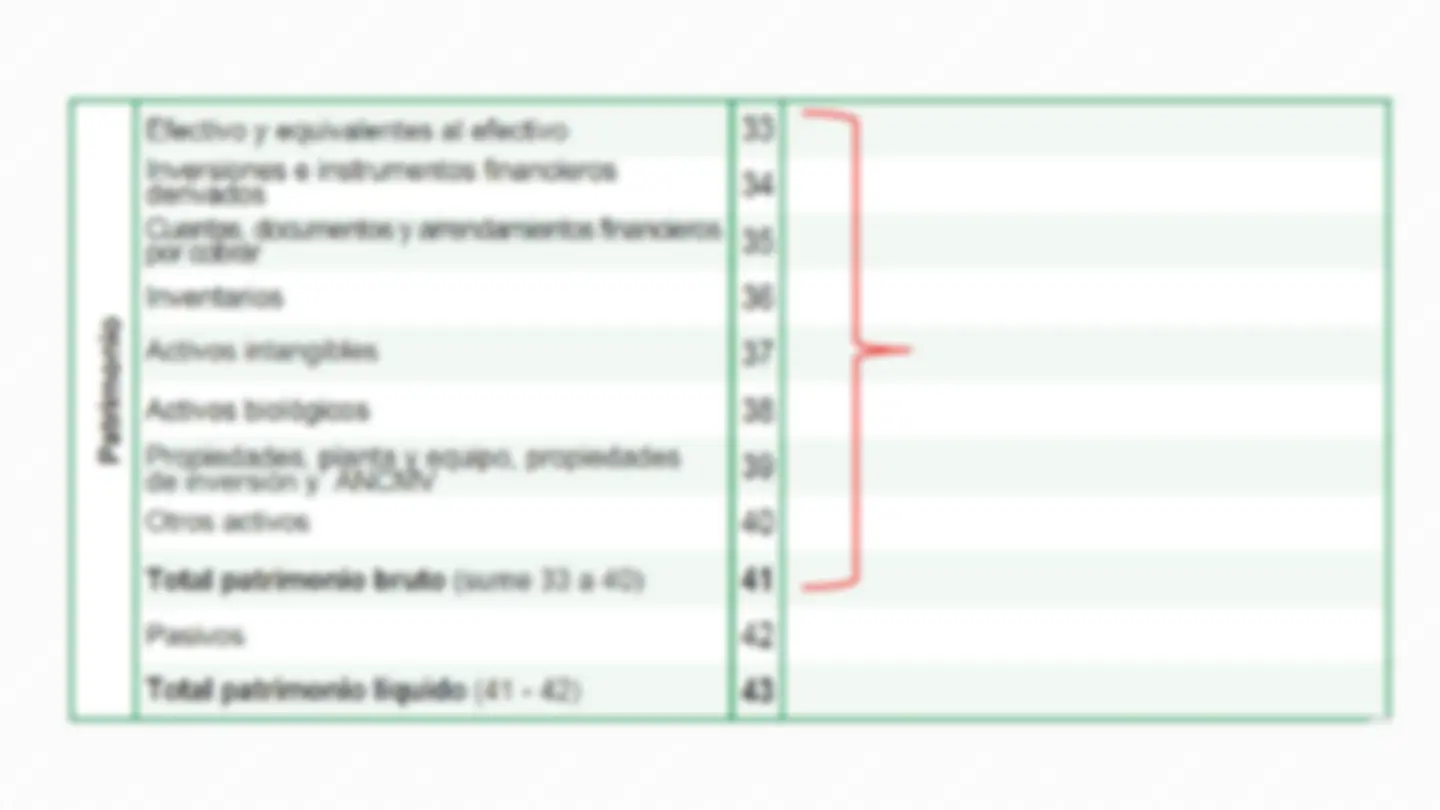

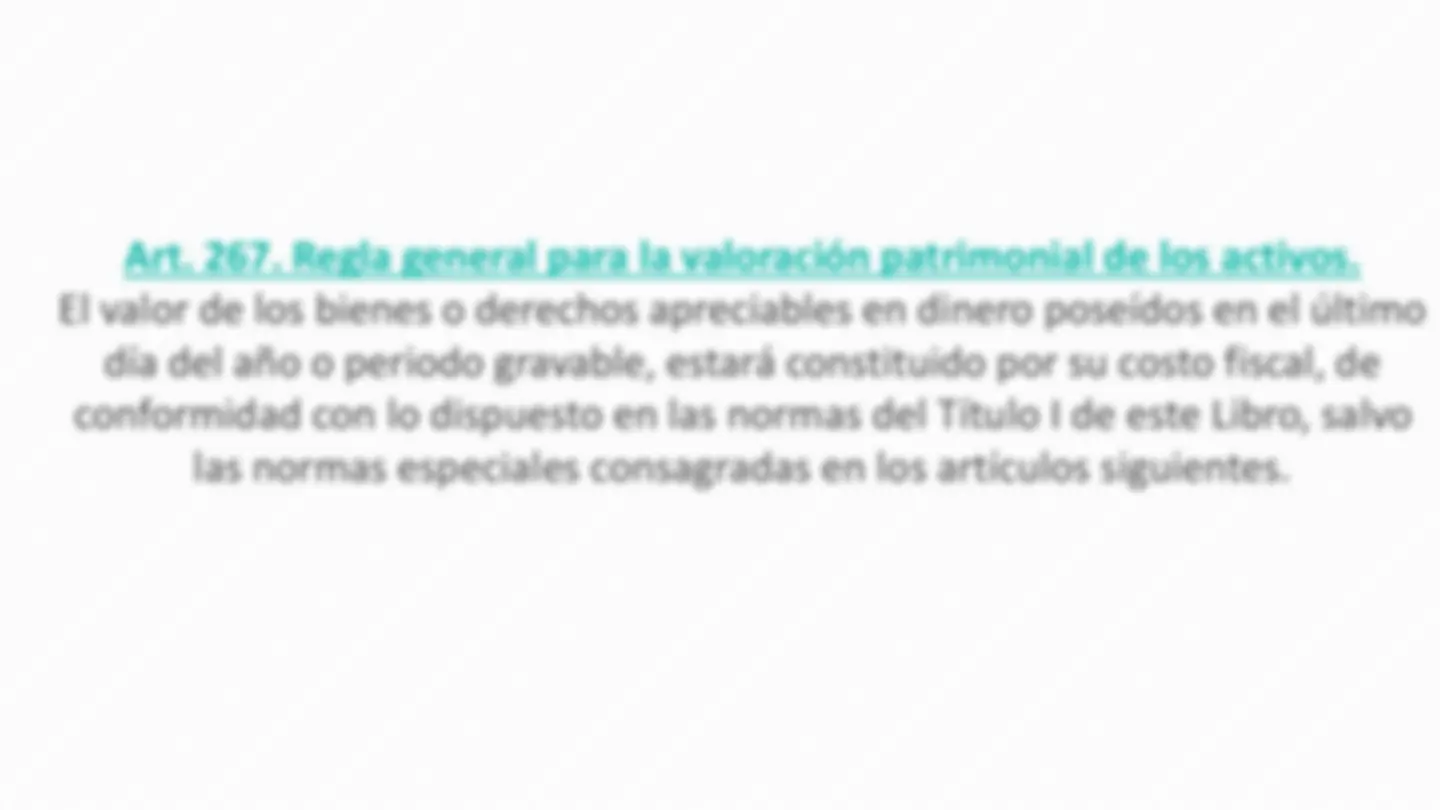

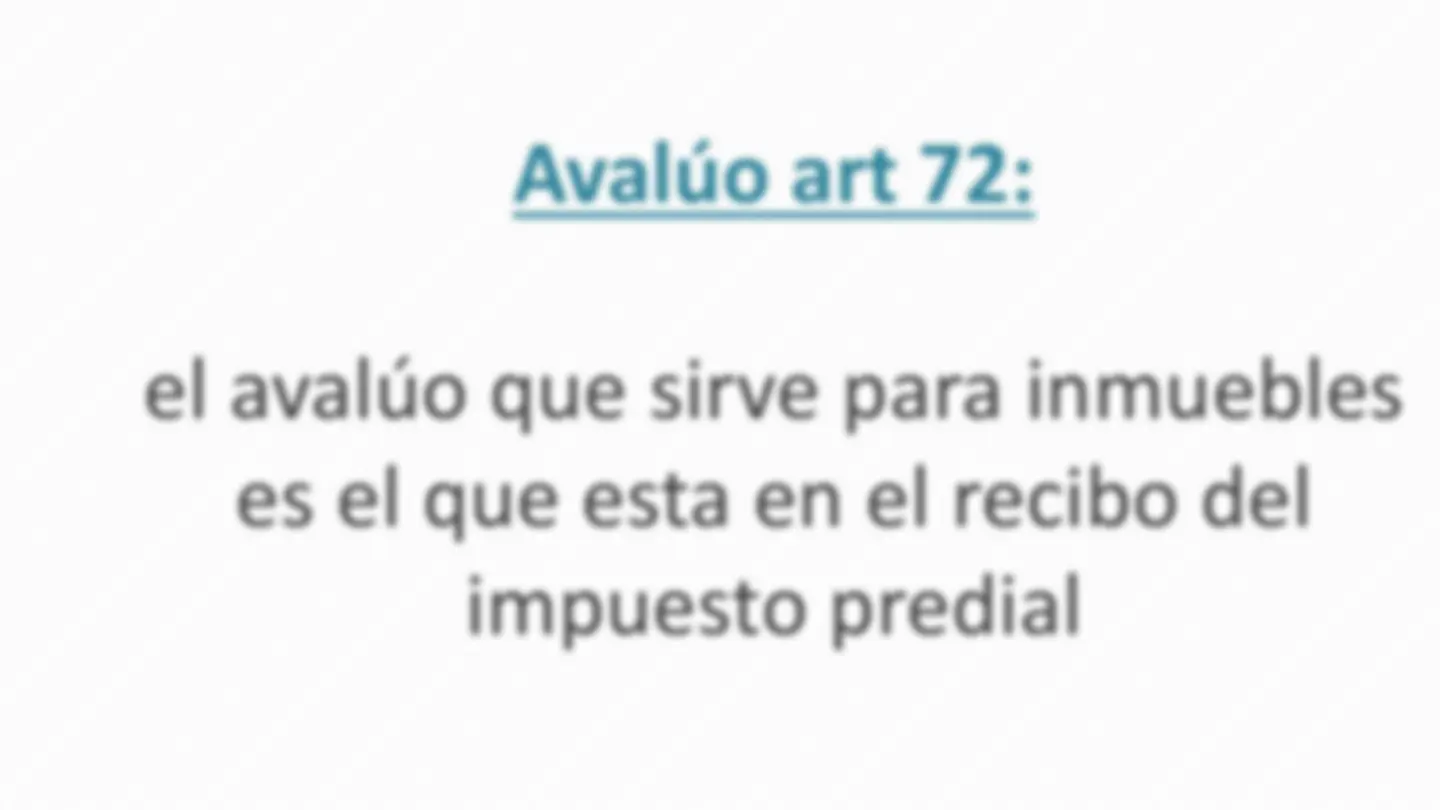

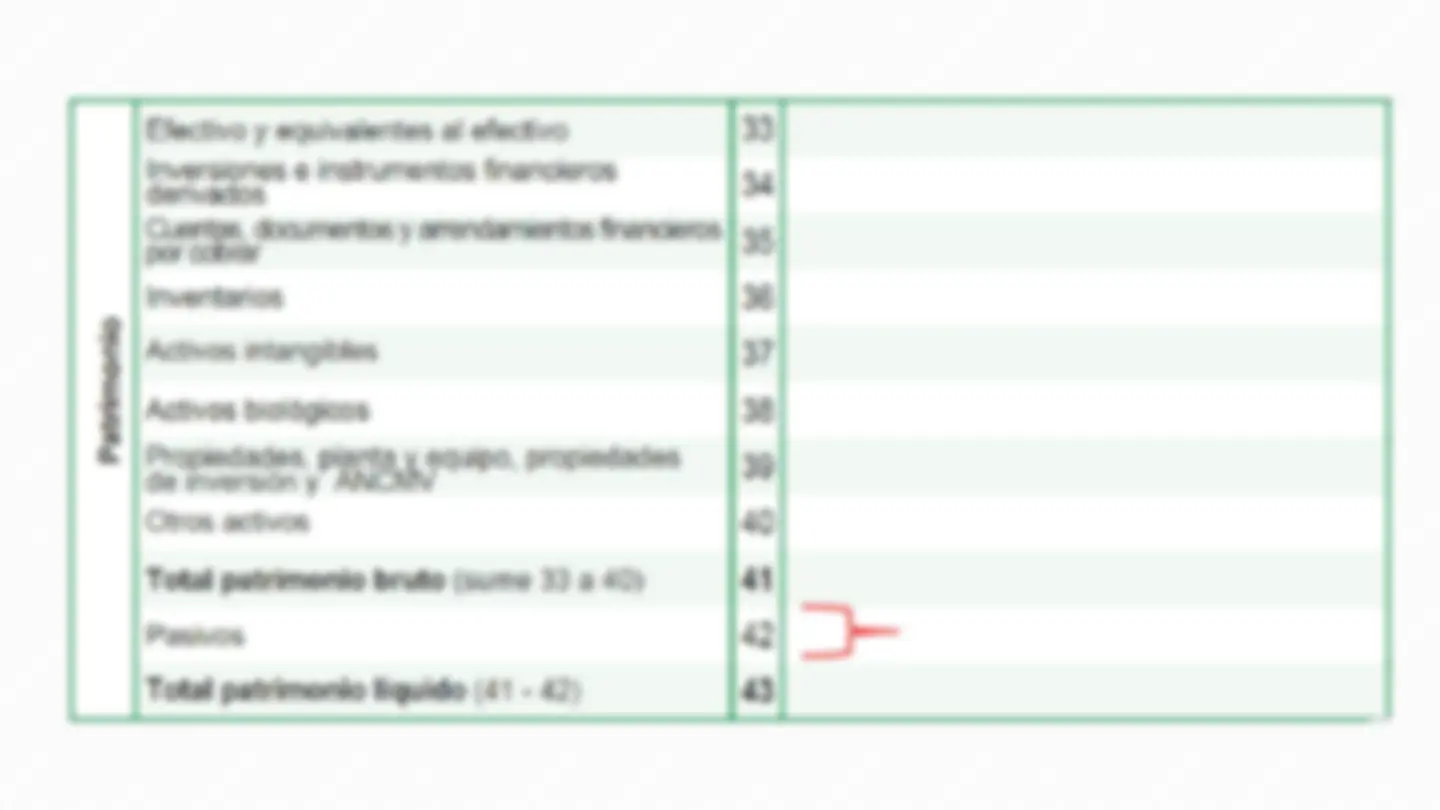

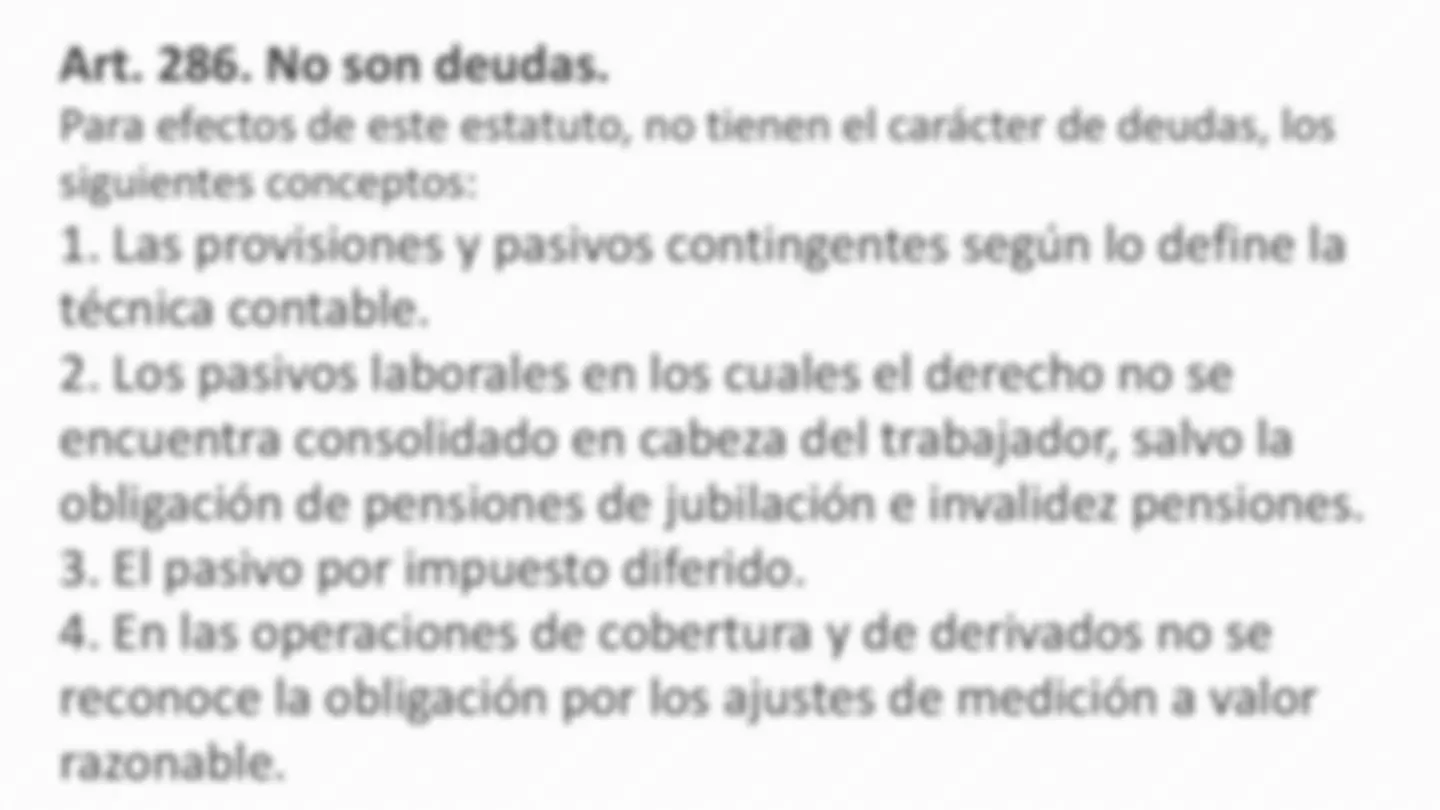

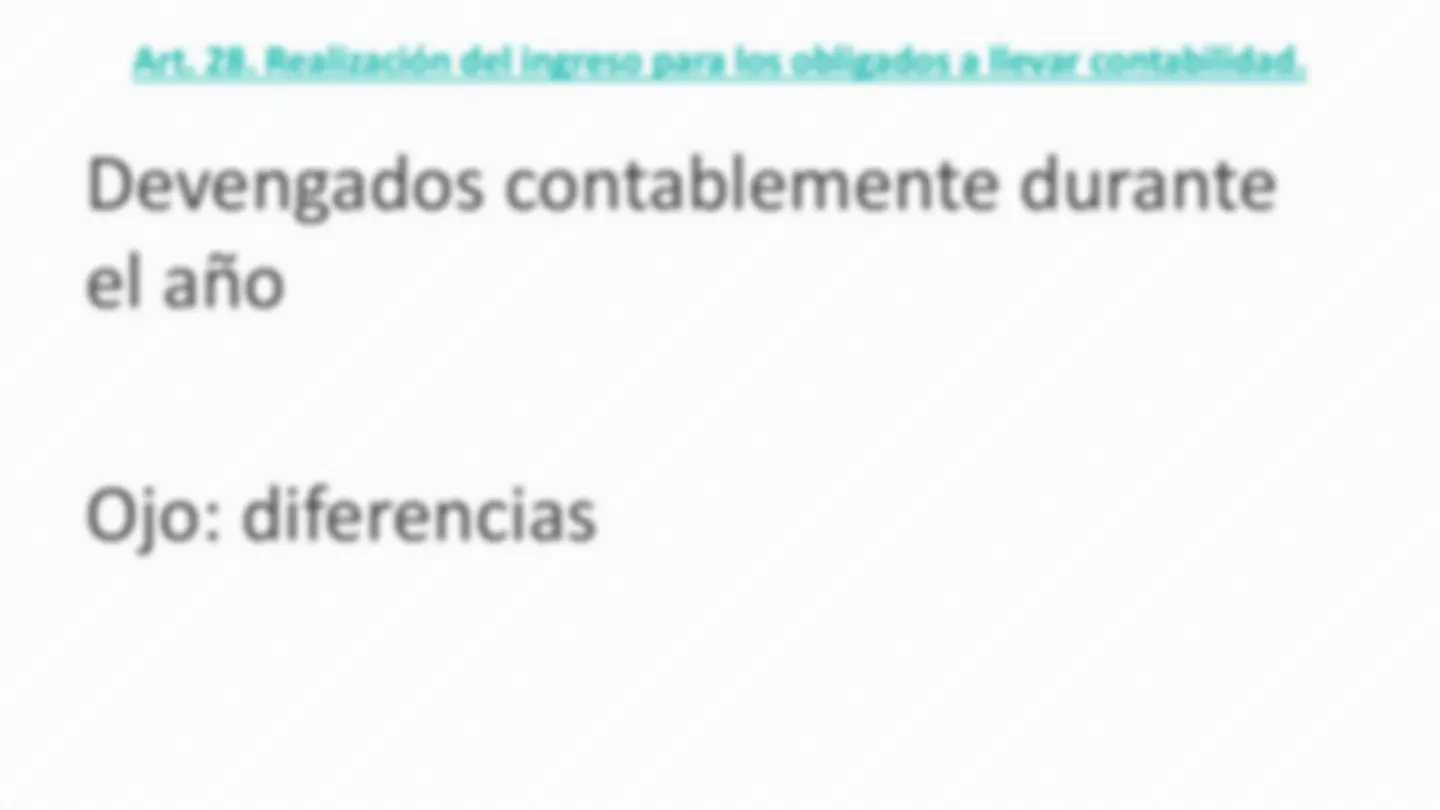

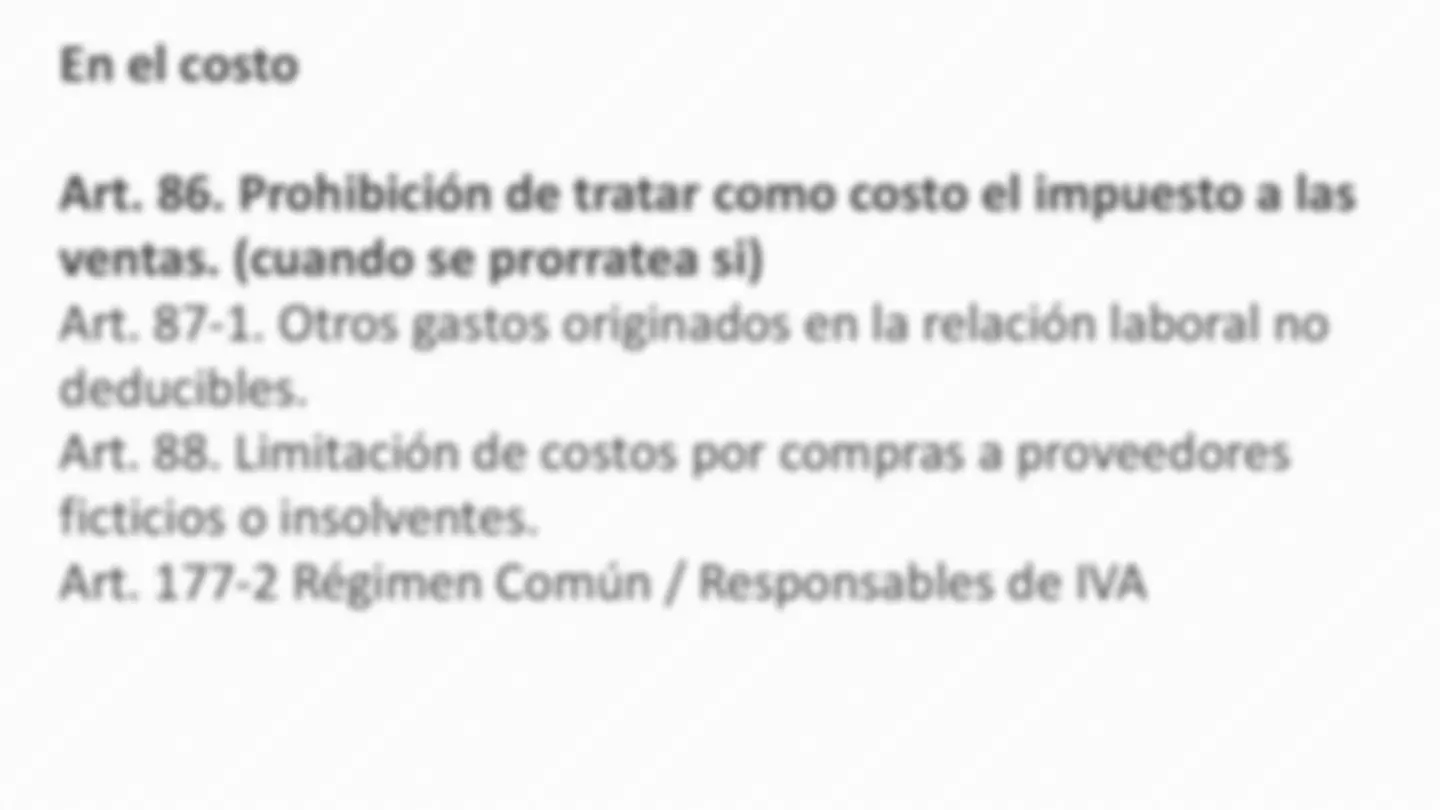

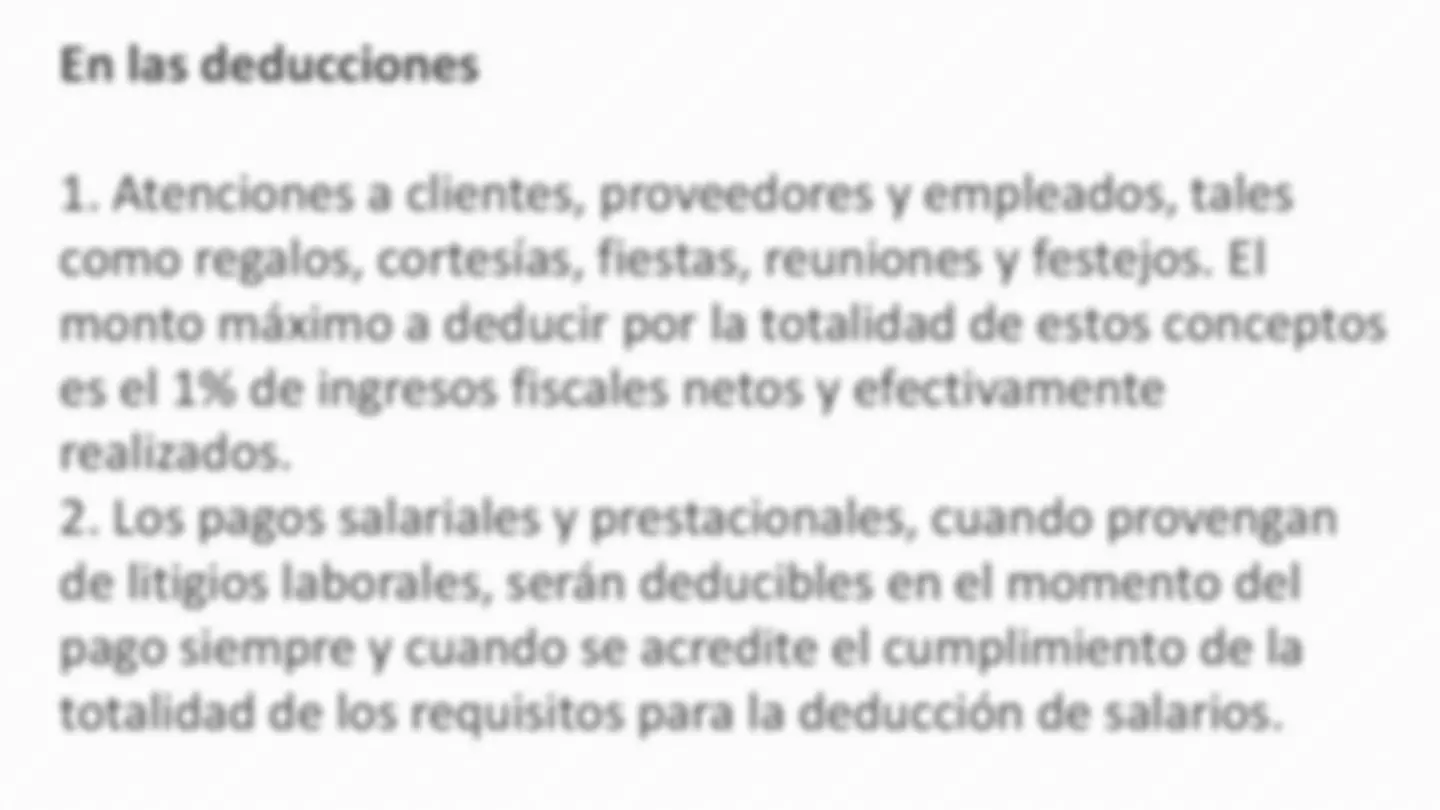

Art. 261. Patrimonio bruto. El patrimonio bruto está constituido por el total de los bienes y derechos apreciables en dinero poseídos por el contribuyente en el último día del año o período gravable.

Art. 269. Valor patrimonial de los bienes en moneda extranjera. El valor de los activos en moneda extranjera, se estiman en moneda nacional al momento de su reconocimiento inicial a la tasa representativa del mercado, menos los abonos o pagos medidos a la misma tasa representativa del mercado del reconocimiento inicial.

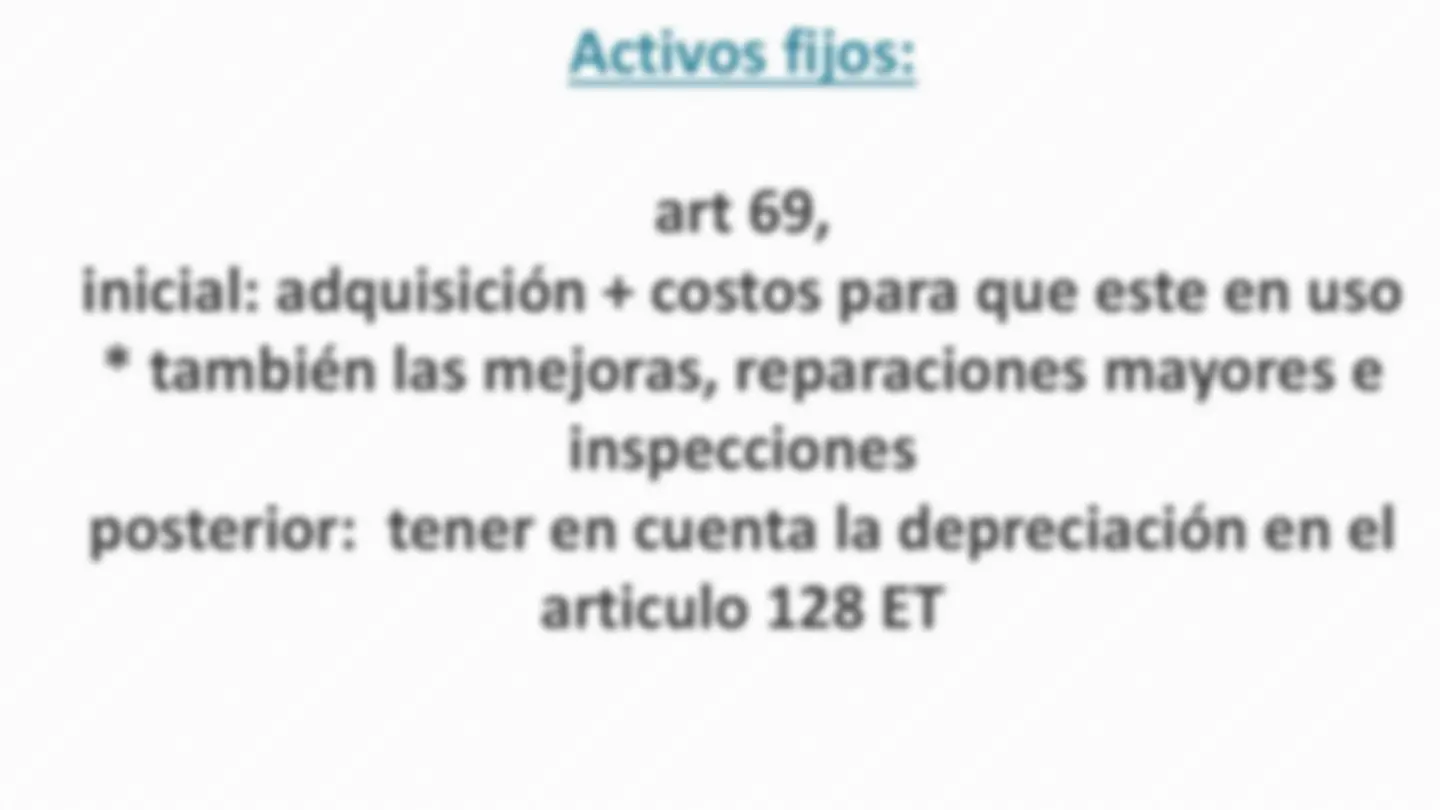

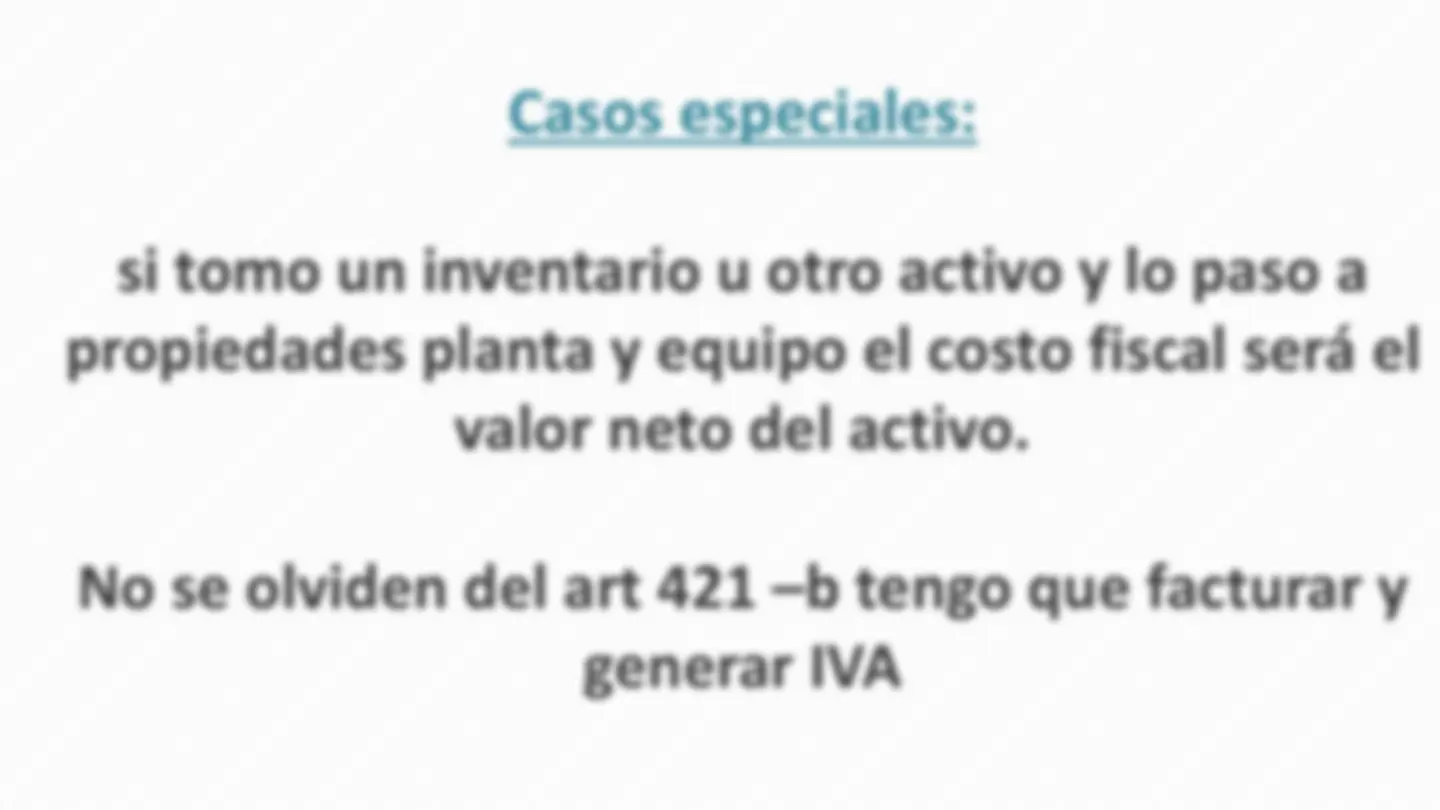

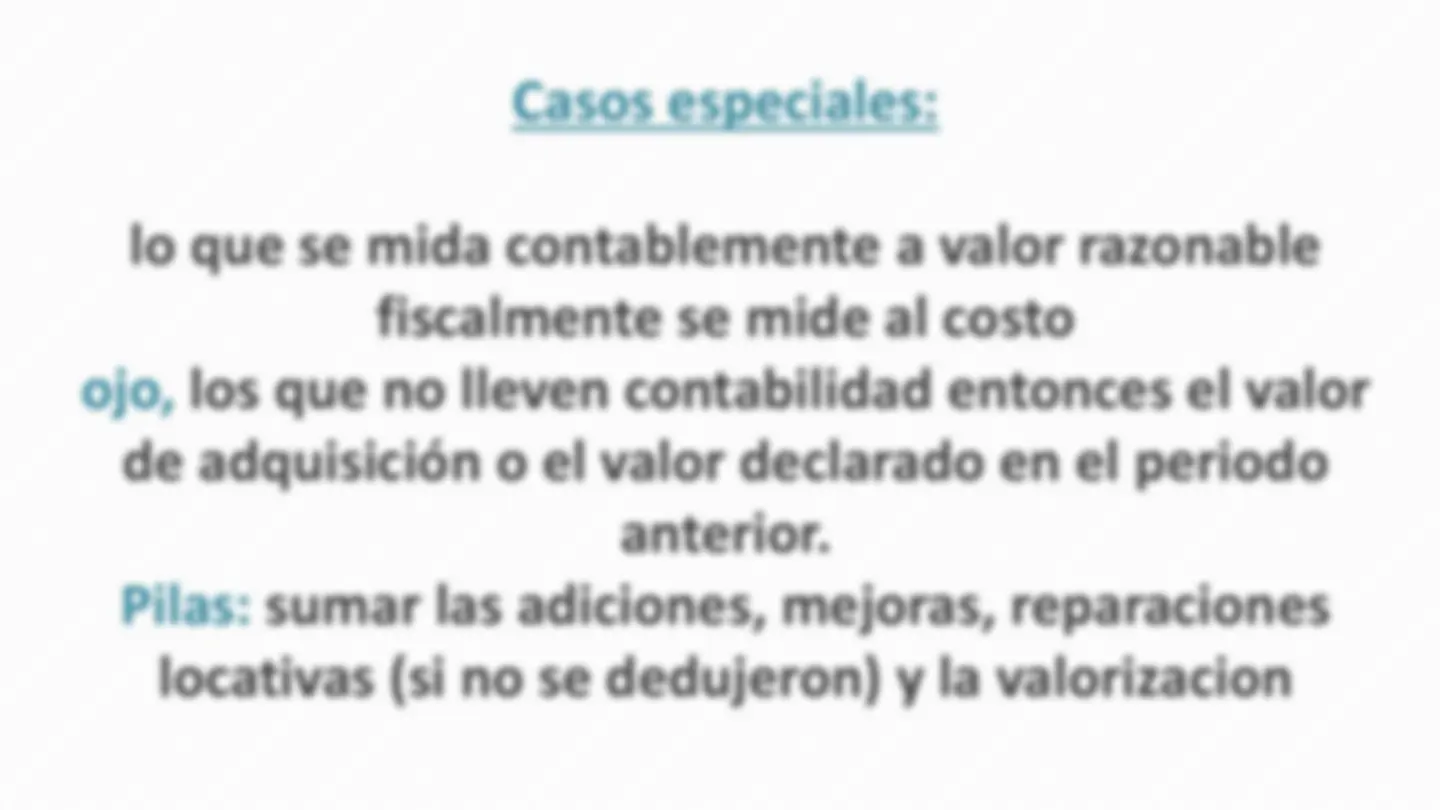

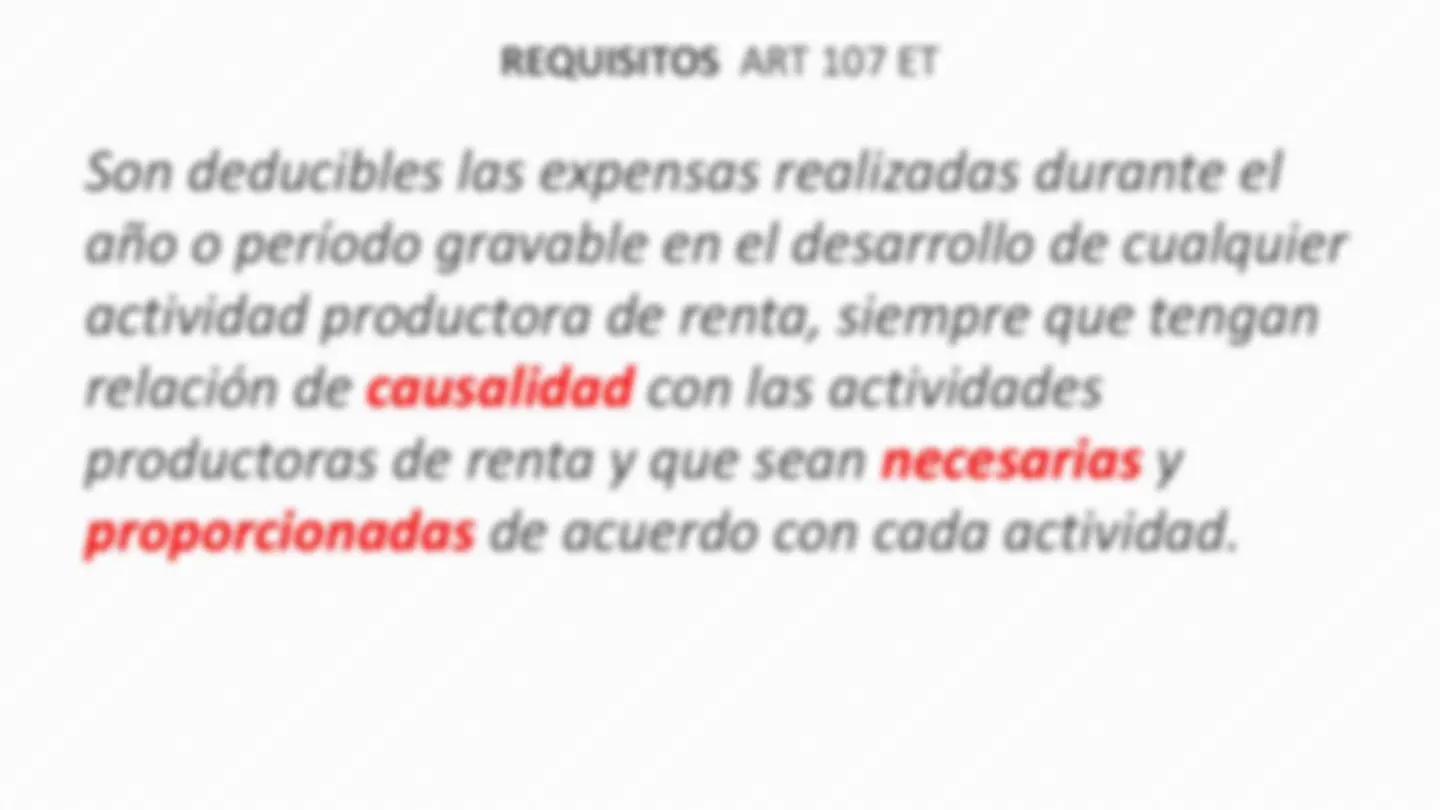

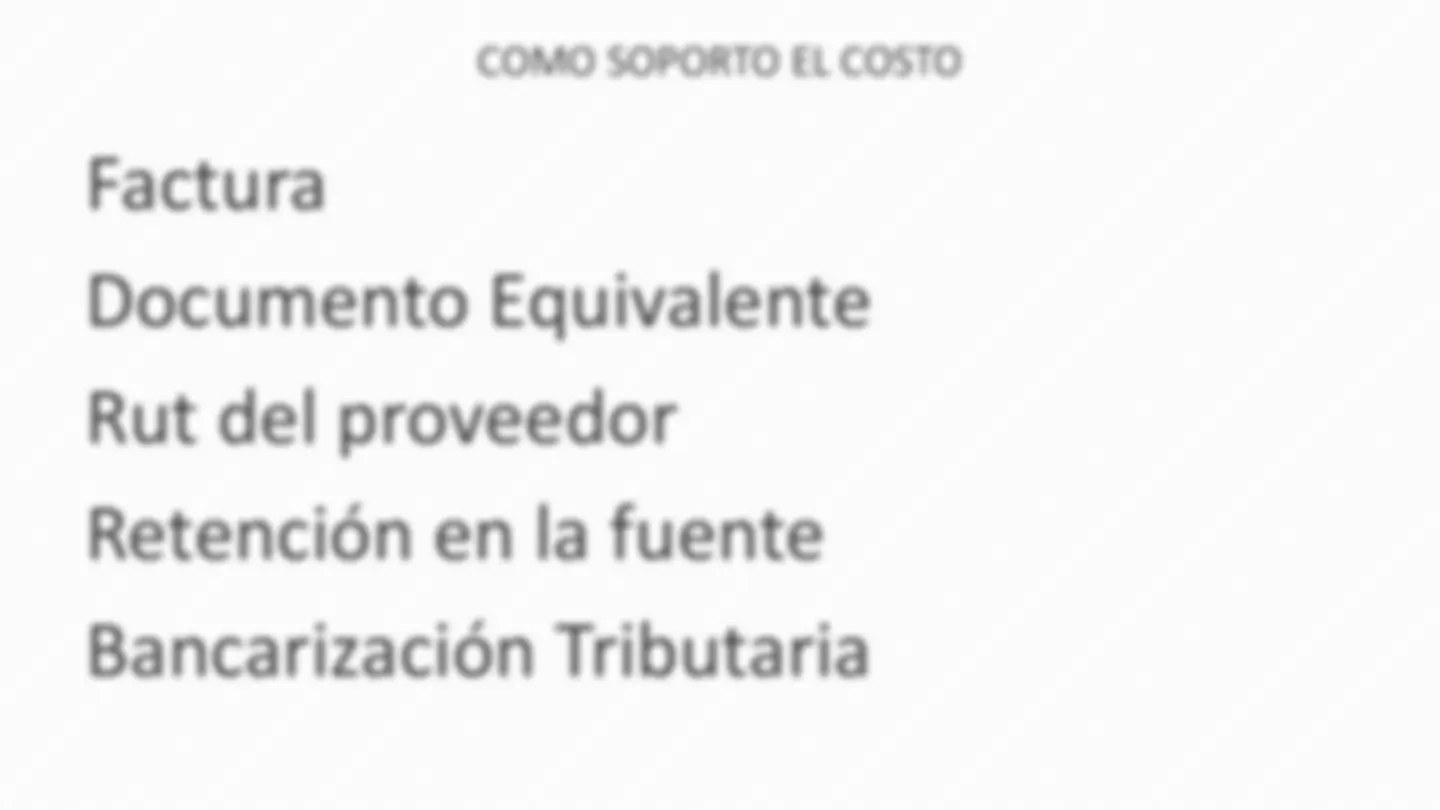

Activos fijos: art 69, inicial: adquisición + costos para que este en uso

Casos especiales: si tomo un inventario u otro activo y lo paso a propiedades planta y equipo el costo fiscal será el valor neto del activo. No se olviden del art 421 – b tengo que facturar y generar IVA