¡Descarga bloc 1 comptabilitat y más Apuntes en PDF de Economía solo en Docsity!

BLOC 1

INTRODUCCIÓ A LA

COMPTABILITAT

1. LA CIRCULACIÓ ECONÒMICA

I LA COMPTABILITAT COM A

SISTEMA D’INFORMACIÓ

ALGUNS ASPECTES INTRODUCTORIS

BÀSICS (II)

- S’inicià un procés d’intercanvi de béns i serveis a l’activitat

econòmica

- El procés culmina a l’actual economia de caràcter monetari o

economia de mercat el diner com a únic patró comú de

valoració i instrument d’intercanvi de béns i serveis

globalització dels mercats

- L’activitat econòmica produeix, mitjançant intercanvi, uns

corrents de bens i serveis anomenats fluxos econòmics que,

poden ser:

- Reals : entrades de factors (béns i serveis) i sortida de productes (béns i serveis) de l’empresa per la seva activitat econòmica

- Financers : sortides (pagaments) i entrades (cobraments) d’efectiu contraprestació dels anteriors (són de sentit contrari als anteriors)

ALGUNS ASPECTES INTRODUCTORIS

BÀSICS (III)

- Un flux (econòmic) és la quantitat d’un bé (econòmic) durant un

període de temps concret (concepte dinàmic) Sinònim de renda

- Un estoc (econòmic) és la quantitat d’un bé (econòmic) en un

moment de temps concret (estàtic) Sinònim de riquesa

- Els fluxos (renda), mitjançant la seva acumulació, produeixen estoc

(riquesa)

- Els estocs (riquesa) generen fluxos (renda)

Riquesa renda riquesa

- Fluxos i estocs tenen dos components de signe contrari (positius i

negatius):

- Flux: Renda neta = Ingressos – despeses

- Estoc: Riquesa neta = Patrimoni net = El que tinc – el que dec = Béns i drets – obligacions

- La comptabilitat té com a un dels seus objectius l’enregistrament

d’aquests fluxos i estocs

IMATGE DE LA CIRCULARIÓ ECONÒMICA

ENTORN ECONÒMIC I NECESSITAT

D’INFORMACIÓ

- Marc econòmic: Economia de mercat:

- Propietat privada dels medis de producció

- Ànim de lucre

- Presa ràpida i constant de decisions amb

circumstàncies canviants

- Incertesa respecte als resultats de les decisions

- Societat de la informació els diferents agents

econòmics necessiten, entre d’altra informació, la

comptable per a prendre decisions d’ordre econòmic

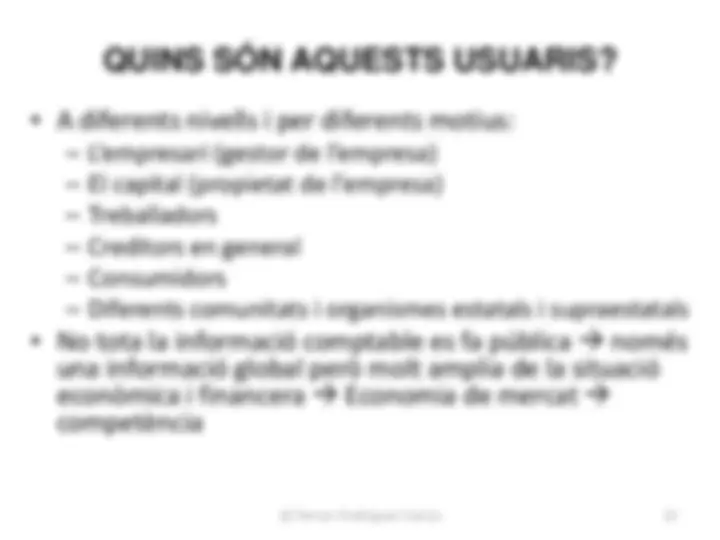

QUINS SÓN AQUESTS USUARIS?

- A diferents nivells i per diferents motius:

- L’empresari (gestor de l’empresa)

- El capital (propietat de l’empresa)

- Treballadors

- Creditors en general

- Consumidors

- Diferents comunitats i organismes estatals i supraestatals

- No tota la informació comptable es fa pública només

una informació global però molt amplia de la situació econòmica i financera Economia de mercat competència

PER TOT AIXÒ HI HA UNS: REQUISITS DE LA

INFORMACIÓ COMPTABLE

- Amb caràcter general, segons la teoria i la pràctica comptable:

- Principals:

- Rellevant apte per a prendre decisions

- Fiable Podem confiar en el seu contingut com a reflex de la realitat (Responsabilitats legals + auditoria)

- Altres derivats dels anteriors:

- Complerta

- Comparable

- Clara, comprensible pels usuaris

- Identificable

- Objectiva (Imparcial)

- Oportuna

- Verificable

- Eficient (relació cost – benefici economicitat)

- Els principals d’aquests són expressament recollits per la normativa comptable

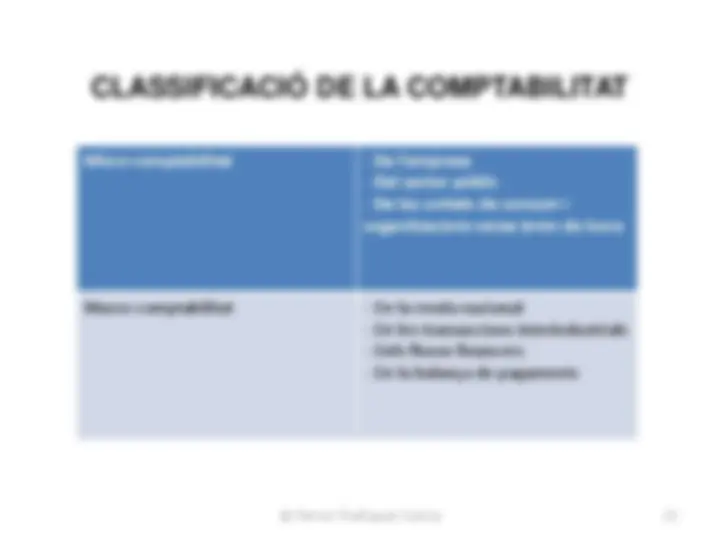

CLASSIFICACIÓ DE LA COMPTABILITAT

Micro-comptabilitat - De l’empresa

- Del sector públic

- De les unitats de consum i organitzacions sense ànim de lucre

Macro-comptabilitat - De la renda nacional

- De les transaccions interindustrials

- Dels fluxos financers

- De la balança de pagaments

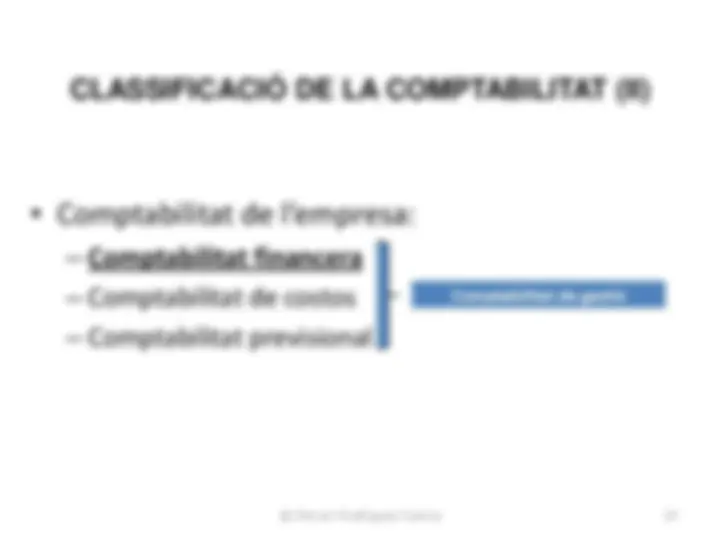

CLASSIFICACIÓ DE LA COMPTABILITAT (II)

- Comptabilitat de l’empresa:

- Comptabilitat financera

- Comptabilitat de costos

- Comptabilitat previsional

Comptabilitat de gestió

2. TEORIA DE LES ESTRUCTURES

Bens i drets

Obligacions

Elements patrimonials conjunt =

= patrimoni

Les empreses per a funcionar necessiten d’un conjunt d’elements

bens, drets i obligacions patrimoni

Exemple de béns per a una empresa és:

El local on du a terme la seva activitat, si és de propietat (control econòmic) Maquinària Les existències de mercaderies o productes pendents de vendre

Exemple de drets per a una empresa són:

Les factures que li deuen els seus clients

Exemple d’obligacions per a una empresa són:

Les factures pendents de pagament als proveïdors El deute pendent amb una entitat financera per un préstec obtingut

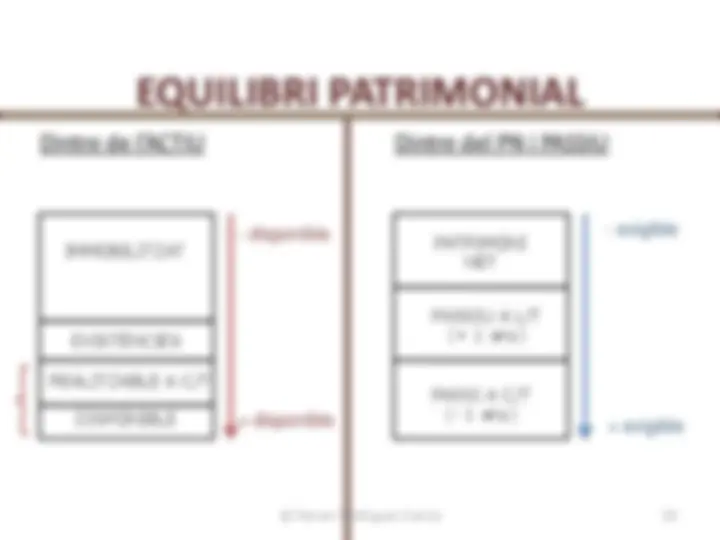

ESTRUCTURA ECONÒMICA I ESTRUCTURA

FINANCERA

ACTIU

Béns i drets Obligacions (^) Net patrimonial

ESTRUCTURA

ECONÒMICA

ESTRUCTURA

FINANCERA

PASSIU + PATRIMONI NET

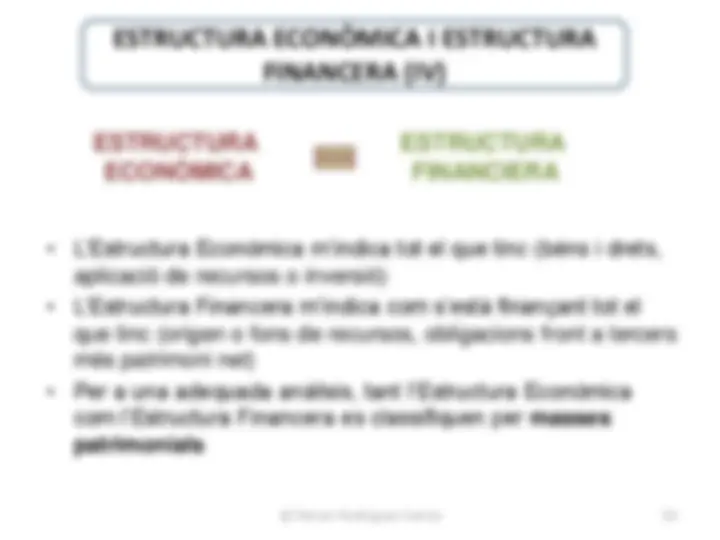

ESTRUCTURA ECONÒMICA I ESTRUCTURA

FINANCERA (III)

ESTRUCTURA

ECONÒMICA

ESTRUCTURA

FINANCIERA

- L’Estructura Econòmica m’indica tot el que tinc (béns i drets,

aplicació de recursos o inversió)

- L’Estructura Financera m’indica com s’està finançant tot el

que tinc (origen o fons de recursos, obligacions front a tercers

més patrimoni net)

- Per a una adequada anàlisis, tant l’Estructura Econòmica

com l’Estructura Financera es classifiquen per masses

patrimonials

ESTRUCTURA ECONÒMICA I ESTRUCTURA

FINANCERA (IV)