¡Descarga Compraventa empresas y más Apuntes en PDF de Derecho Mercantil solo en Docsity!

CURSO SOBRE

PRÁCTICA

CONTRACTUAL MERCANTIL

LA COMPRAVENTA DE EMPRESAS

Antonio Serrano Acitores Revisado octubre 2011

ÍNDICE

1. Concepto y naturaleza jurídica.

2. Notas características.

3. Tipos de adquisiciones de empresas.

• Compraventa de acciones/participaciones vs

compraventa de activos.

• Adquisiciones apalancadas (LBOs) y su financiación.

• Fusión de empresas.

• Compraventa de sociedades cotizadas (OPAs).

4. Proceso típico de una compraventa de empresas

• Procedimiento one to one.

• Procedimiento de subasta privada.

5. La Due Diligence en profundidad.

6. Contenido del contrato de compraventa de

empresas.

1. CONCEPTO Y NATURALEZA JURÍDICA

- Naturaleza jurídica:

- (^) Civil:

- (^) No cuadra con el art. 325 CCom pues no se pretende la reventa.

- (^) Mercantil:

- (^) Ánimo de lucro del comprador.

- (^) El objeto de compra (la empresa) está singularmente vinculado a la actividad

comercial.

- Cada vez es más frecuente la compra de empresas por entidades de capital riesgo.

Su inversión se realiza con carácter transitorio y se pretende una rápida salida de la

misma (reventa) para materializar las plusvalías. Cuadraría, por tanto, con el

concepto de compraventa mercantil del art. 325 CCom, a cuyo tenor “será mercantil

la compraventa de cosas muebles para revenderlas, bien en la misma forma que se

compraron o bien en otra diferente, con ánimo de lucrarse en la reventa”.

- (^) STS 12 de diciembre de 1881, STS 11 de noviembre de 1927 y STS 10 de febrero de

1936 entre otras.

2. NOTAS

CARACTERÍSTICAS

- Sea de naturaleza civil o mercantil, lo que está claro es que tanto la normativa recogida en los artículos 1445 y siguientes CC como la recogida en los artículos 325 y siguientes CCom, se muestra claramente inoperante para regular operaciones ciertamente complejas.

- En este sentido, y a la luz del artículo 1255 del CC, sobre autonomía de la voluntad, se ha ido configurando una instrumentación jurídica estandarizada tan sofisticada (no sólo en España sino también en el extranjero) que algunos han calificado de “ fruto de la fantasía y la alquimia societaria ”.

- (^) Son operaciones basadas en prácticas anglosajonas por lo que muchos de los términos empleados en las mismas son vocablos en inglés.

- (^) Se trata de operaciones en las que intervienen una multiplicidad de sujetos. Así, además de comprador y vendedor, participan todas las entidades encargadas de financiar la operación y, en su caso, directivos o empleados bien de la Sociedad Target o bien ajenas a la misma.

- (^) Como consecuencia de lo anterior y debido a la complejidad de la operación, intervienen tantos asesores legales y financieros como partes haya en la operación.

3. TIPOS DE ADQUISICIONES DE EMPRESAS

- (^) Compraventa de acciones/participaciones vs compraventa de activos - (^) Partes: - (^) Acciones/Participaciones: el vendedor es un socio de la sociedad. - (^) Activos: el vendedor es la propia sociedad. - (^) Objeto: - (^) Acciones/Participaciones: más simple. - (^) Activos: más complejo.

3. TIPOS DE ADQUISICIONES DE EMPRESAS

- (^) Compraventa de acciones/participaciones vs compraventa de activos

- (^) Consentimientos de terceros:

- Acciones/Participaciones:

- Resto de socios o de la sociedad en el caso de derechos de adquisición preferente.

- Contratos y licencias: cláusulas de cambio de control.

- (^) Empleados: en principio no hay impacto, pues no cambia la empresa que le contrata, sino su accionariado.

- Activos:

- Venta de algunos activos: la autoriza el órgano de administración.

- Venta de todos o de la mayoría de los activos: lo acuerda la junta general.

- (^) Cambio de posición de acreedor: notificación.

- Cambio de posición de deudor: autorización.

- (^) Contratos: subrogación.

- (^) Arrendamientos: el arrendador puede incrementar un 20% la renta.

- Empleados: sucesión de empresa.

- (^) Formalidades:

- (^) Acciones/Participaciones: un solo contrato y no hay necesidad de inscribir en los Registros.

- (^) Activos:

- Un contrato marco de transmisión de activos con las condiciones generales y contratos separados para determinados activos.

- (^) Necesidad de escritura pública para bienes inmuebles y para activos referentes a propiedad industrial.

- (^) Inscripción en los Registros de la Propiedad, de Bienes Muebles y en la Oficina Española de Patentes y Marcas y la OAMI.

3. TIPOS DE ADQUISICIONES DE EMPRESAS

- (^) Adquisiciones apalancadas (LBOs) y su financiación

- (^) Definición: compraventa en la que el comprador adquiere una sociedad o una

participación mayoritaria en la misma, a través de la financiación de una parte

significativa de su precio de compra mediante el uso de deuda, y que pretende amortizar

con cargo a los recursos patrimoniales y flujos de caja esperados por la propia sociedad

que compra.

- (^) Los compradores habituales en los LBOs suelen ser entidades de capital riesgo, teniendo,

por tanto, la inversión realizada carácter transitorio. Así, en el correspondiente contrato

de compraventa se regularán plazos y condiciones de salida de la Sociedad Target , ya

sea a través de la venta de la sociedad adquirida mediante ventas privadas o mediante

una oferta pública de venta en Bolsa y, de este modo, materializar las plusvalías latentes

generadas.

- (^) Tipos:

- (^) Management Buy Out (MBO).

- (^) Management Buy In (MBI).

- Buy In Management Buy Out (BIMBO).

- (^) Leveraged Employee Buy Out (LEBO).

- (^) Institutional Buy Out (IBO).

- (^) Owners Buy Out(OBO).

- Leveraged take-over bids (P2P).

3. TIPOS DE ADQUISICIONES DE EMPRESAS

- (^) Adquisiciones apalancadas (LBOs) y su financiación

3. TIPOS DE ADQUISICIONES DE EMPRESAS

- (^) Fusión:

- (^) Regulación: arts. 22 a 67 LME.

- Concepto: En virtud de la fusión, dos o más sociedades mercantiles inscritas se integran en

una única sociedad mediante la transmisión en bloque de sus patrimonios y la atribución a los

socios de las sociedades que se extinguen de acciones, participaciones o cuotas de la sociedad

resultante, que puede ser de nueva creación o una de las sociedades que se fusionan.

- (^) Tipos:

- Fusión por absorción.

- (^) Fusión por creación.

- (^) Fusiones especiales.

- (^) Características de la fusión: cualquiera que sea la forma elegida, la fusión se caracterizará por

las siguientes notas:

- La sucesión universal.

- (^) La integración de los socios de la sociedad absorbida como socios de la sociedad absorbente.

- (^) La extinción de la sociedad absorbida.

3. TIPOS DE ADQUISICIONES DE EMPRESAS

- (^) Fusión:

- (^) Etapas:

- (^) Elaboración de un proyecto de fusión aprobado por los administradores de las sociedades participantes en la fusión.

- Los administradores están obligados a insertar el proyecto común de fusión en la página web de cada una de las sociedades que participan en la fusión, sin perjuicio de poder depositar voluntariamente un ejemplar del proyecto común de fusión en el Registro Mercantil correspondiente a cada una de las sociedades que participan en ella. Publicación del hecho de la inserción en la web o del depósito en el Boletín Oficial del Registro Mercantil.

- (^) Elaboración de informes sobre el proyecto de fusión por parte de los administradores así como por uno o varios expertos independientes.

- (^) Acuerdo de las juntas generales de socios de las sociedades participantes en la fusión aprobando la misma.

- Publicación: una vez adoptado el acuerdo de fusión, se publicará en el Boletín Oficial del Registro Mercantil y en uno de los diarios de gran circulación en las provincias en las que cada una de las sociedades participantes tengan sus domicilios. Ahora bien, no será necesaria dicha publicación cuando el acuerdo se comunique individualmente por escrito a todos los socios y acreedores, por un procedimiento que asegure la recepción de aquél en el domicilio que figure en la documentación de la sociedad.

- (^) Derecho de oposición de acreedores: la fusión no podrá ser realizada antes de que transcurra un mes, contado desde la fecha de publicación del último anuncio del acuerdo por el que se aprueba la fusión o, en caso de comunicación por escrito a todos los socios y acreedores, del envío de la comunicación al último de ellos.

- Otorgamiento e inscripción de la escritura de fusión en el Registro Mercantil.

4. PROCESO TÍPICO DE UNA COMPRAVENTA DE EMPRESAS

- (^) La práctica de estas operaciones ha dado lugar a dos procedimientos bastante estandarizados: - (^) Procedimiento one to one : consiste en que el comprador y el vendedor o vendedores negocian de forma directa (y, generalmente, en condiciones de exclusividad para el comprador) la compra de la Sociedad Target. - (^) Procedimiento de subasta privada o beauty contest: aquel procedimiento en virtud del cual los vendedores ponen a la venta la Sociedad Target a través de un procedimiento organizado por el cual invitan a potenciales compradores a presentar sus ofertas con el objeto de estimular la competencia entre los mismos para lograr las mejores condiciones de venta posibles.

4. PROCESO TÍPICO DE UNA COMPRAVENTA DE EMPRESAS

- (^) Procedimiento one to one :

- (^) Carta de intenciones : si las negociaciones preliminares entre comprador y vendedor culminan con éxito,

lo más habitual es proceder a la firma de una carta de intenciones (también conocida como letter of intent

o memorandum of understanding ).

La carta de intenciones se encarga de fijar los aspectos esenciales de la operación y se caracteriza por no tener normalmente fuerza vinculante su contenido salvo los pactos de exclusividad y confidencialidad así como la cláusula de gastos. Con el pacto de exclusividad los vendedores de la Sociedad Target se obligan a no negociar con otros potenciales compradores durante un período determinado que permita llevar a cabo la negociación de la operación, así como conseguir una financiación adecuada. Por lo que se refiere al pacto de confidencialidad, los compradores y Newco se comprometen a no revelar la información de la Sociedad Target a la que tienen acceso durante el período de negociación de la operación.

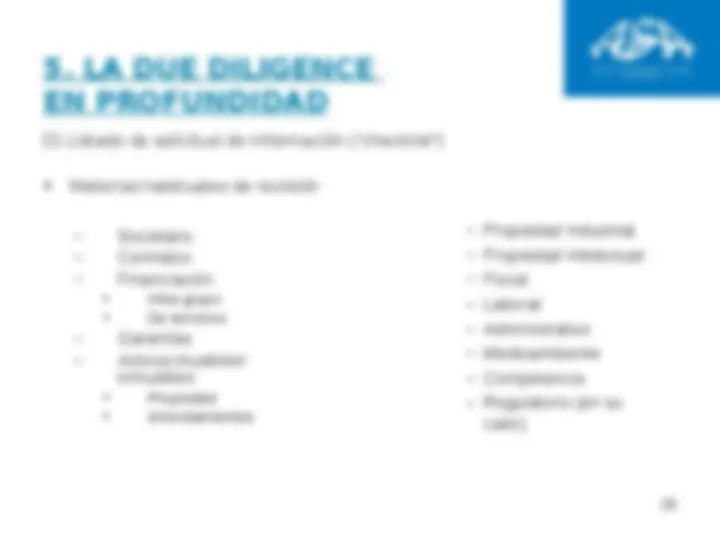

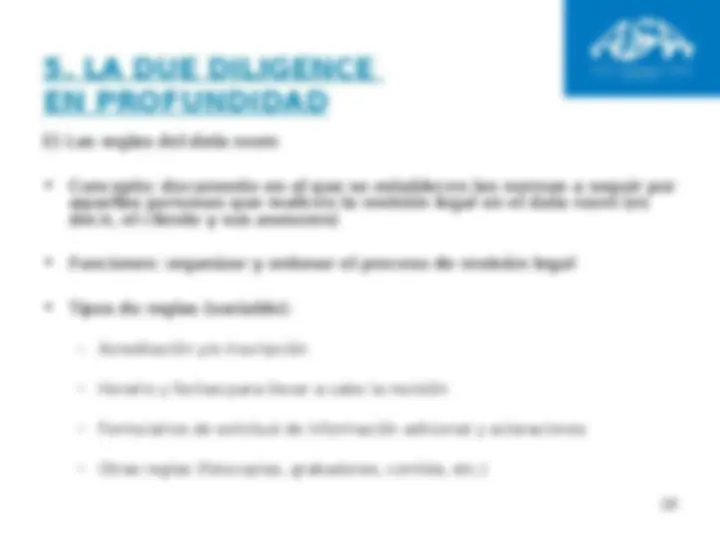

- (^) Due diligence : e n todo proceso de adquisición de empresas es fundamental llevar a cabo una auditoría

( due diligence ) de la Sociedad Target.

La due diligence es un proceso que fundamentalmente consiste en la revisión de la situación financiera y

legal de la Sociedad Target para evaluar su grado de cumplimiento tanto del ordenamiento jurídico como

de sus compromisos financieros en los ámbitos comprendidos por la revisión.

Sobre la due diligence haremos un análisis en profundidad más adelante.

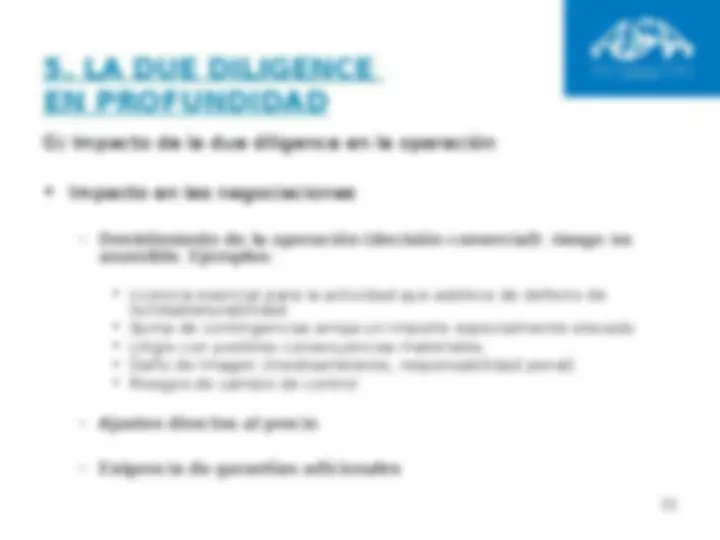

- (^) Firma de la documentación contractual de compraventa y cierre de la operación : una vez

elaborado un informe explicativo de la situación de la Sociedad Target , el comprador decidirá si sigue

adelante con la operación o no, fijará el precio final en función de las contingencias descubiertas y, a

efectos de evitar riesgos futuros, fijará las garantías que estime oportunas.

Finalmente, la operación concluiría con la firma de la oportuna documentación contractual de

compraventa.

4. PROCESO TÍPICO DE UNA COMPRAVENTA DE EMPRESAS

- (^) Procedimiento de subasta privada: Fases

- (^) Selección inicial de inversores y presentación de ofertas no vinculantes: una vez elaborado el cuaderno de venta, se remitirá a un número de potenciales inversores susceptibles de estar interesados en la operación, invitándoles a presentar, en su caso, una oferta no vinculante en un plazo determinado. A partir de la presentación por los posibles inversores de sus ofertas no vinculantes, los socios de la Sociedad Target , junto con la compañía y contando con el asesoramiento del banco de inversión contratado, valorarían las mismas, a fin de seleccionar un número reducido de inversores a quienes se daría acceso a la siguiente fase del proceso. Asimismo, durante esta fase se firmaría una carta de confidencialidad respecto de la información suministrada a los inversores en relación con la Sociedad Target , a los efectos de recibir la carta-invitación y el cuaderno de venta, así como para, en caso de acceder a la siguiente fase, recibir los informes de due diligence de vendedor y tener acceso al data room abierto al efecto.

4. PROCESO TÍPICO DE UNA COMPRAVENTA DE EMPRESAS - (^) Procedimiento de subasta privada: Fases - (^) Auditoría confirmatoria de la Sociedad Target y presentación de ofertas

vinculantes : aquellos inversores que hubieran resultado seleccionados para

acceder a la siguiente fase del proceso, tendrán la posibilidad de realizar un

análisis confirmatorio de las auditorías de carácter legal, fiscal, financiero y

posiblemente de mercado, facilitadas por la Sociedad Target. Para ello, los

inversores tendrán acceso a un data room habilitado al efecto y a determinadas

sesiones de preguntas y respuestas ( Q&A sessions ), así como la posibilidad de

asistir a presentaciones realizadas por miembros del equipo de gestión de la

Sociedad Target respecto de aspectos clave financieros, operativos y de gestión.

Finalizadas tanto la auditoría confirmatoria como las presentaciones del equipo

gestor, los inversores podrán presentar, en su caso, una oferta con carácter

vinculante, acompañada de una propuesta de contrato de compraventa elaborada

a partir de un borrador inicial proporcionado al efecto por los socios de la Sociedad

Target ( mark-up al contrato).

- (^) Firma de la documentación contractual de compraventa y cierre de la

operación : una vez presentadas las correspondientes ofertas vinculantes, los

socios de la Sociedad Target junto con la propia compañía y con el asesoramiento

del banco de inversión procederán a identificar una o más ofertas para iniciar con

el o los respectivos inversores una ronda de negociaciones que, en su caso,

concluiría con la firma de la oportuna documentación contractual de compraventa y

el cierre de la operación.