¡Descarga Monotributo: Qué es, quiénes lo pueden ser y cómo registrarse y más Monografías, Ensayos en PDF de Metalurgia solo en Docsity!

MONOTRIBUTO

ASPECTOS PRACTICOS

C.P.N. VALERIA LEMOS

SOLICITUD DE CUIT DIGITAL

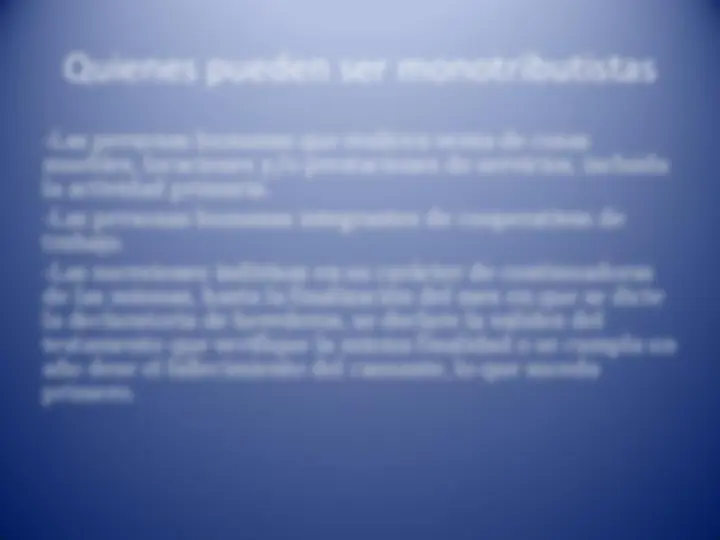

Quienes pueden ser monotributistas

-Las personas humanas que realicen venta de cosas

muebles, locaciones y/o prestaciones de servicios, incluida

la actividad primaria.

-Las personas humanas integrantes de cooperativas de

trabajo.

-Las sucesiones indivisas en su carácter de continuadoras

de las mismas, hasta la finalización del mes en que se dicte

la declaratoria de herederos, se declare la validez del

testamento que verifique la misma finalidad o se cumpla un

año dese el fallecimiento del causante, lo que suceda

primero.

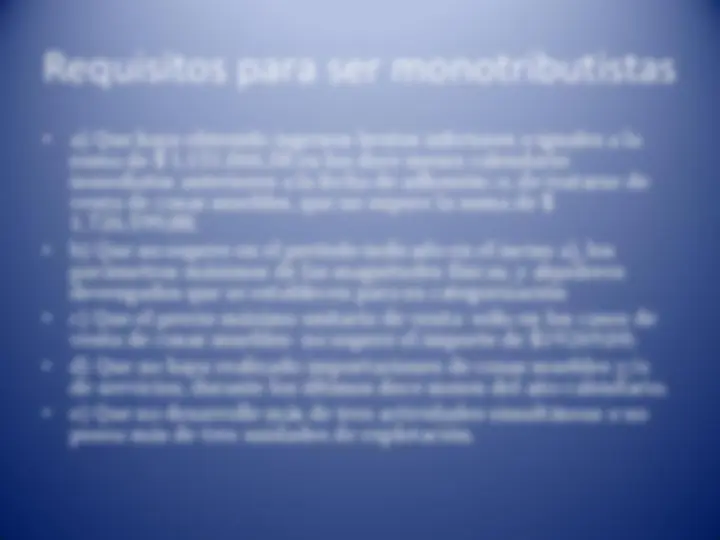

Requisitos para ser monotributistas

- a) Que haya obtenido ingresos brutos inferiores o iguales a la

suma de $ 1.151.066,58 en los doce meses calendario

inmediatos anteriores a la fecha de adhesión; o, de tratarse de

venta de cosas muebles, que no supere la suma de $

- b) Que no supere en el período indicado en el inciso a), los

parámetros máximos de las magnitudes físicas, y alquileres

devengados que se establecen para su categorización

- c) Que el precio máximo unitario de venta -sólo en los casos de

venta de cosas muebles- no supere el importe de $19269,00;

- d) Que no haya realizado importaciones de cosas muebles y/o

de servicios, durante los últimos doce meses del año calendario.

- e) Que no desarrolle más de tres actividades simultáneas o no

posea más de tres unidades de explotación.

Para adherirse al monotributo

- a) Solicitar CUIT ante la dependencia de este Organismo correspondiente a la jurisdicción de su domicilio o por Internet.

- b) Registrar y aceptar los datos biométricos

- c) Declarar el código de su actividad según el "Clasificador de Actividades Económicas"

- d) Informar una dirección de correo electrónico y un número de teléfono móvil, a través del portal "web" o mediante el servicio "Sistema Registral", opciones "Registro Tributario/E-mails" y "Registro Tributario/Teléfonos".

- e) Constituir el Domicilio Fiscal Electrónico, a través del portal, opciones "Inicio/Domicilio Fiscal Electrónico" o "Datos personales/Domicilio Fiscal Electrónico", respectivamente.

- La adhesión se formalizará:

- A través del portal para monotributistas ingresando a la opción "Alta Monotributo", ó

- Accediendo con Clave Fiscal a la opción "Mi Monotributo" desde la aplicación móvil denominada "Monotributo", mediante el uso de un dispositivo móvil (teléfono inteligente, tableta, etc.) con conexión a "Internet", pudiendo ingresar de este modo a los mismos recursos y servicios ofrecidos en el portal para monotributistas.

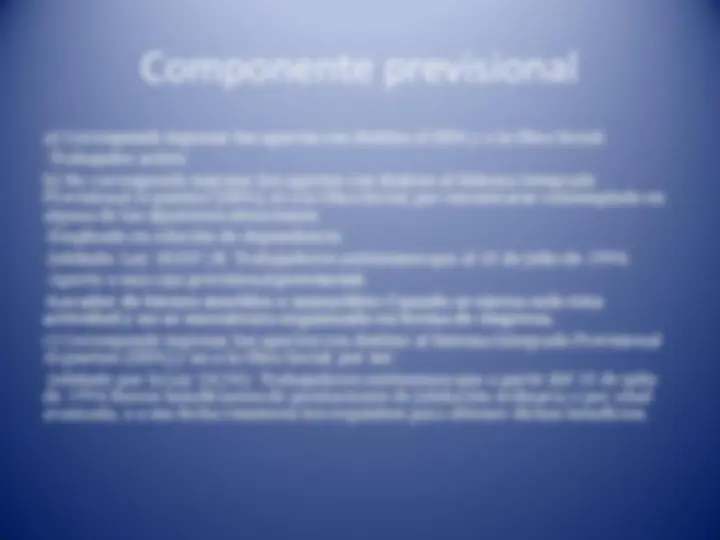

Componente previsional

a) Corresponde ingresar los aportes con destino al SIPA y a la Obra Social:

-Trabajador activo:

b) No corresponde ingresar los aportes con destino al Sistema Integrado Previsional Argentino (SIPA), ni a la Obra Social, por encontrarse contemplado en alguna de las siguientes situaciones:

-Empleado en relación de dependencia

-Jubilado: Ley 18.037/8. Trabajadores autónomos que al 15 de julio de 1994.

-Aporto a una caja previsional provincial:

-Locador de bienes muebles o inmuebles: Cuando se ejerza solo ésta actividad y no se encontrara organizado en forma de empresa.

c) Corresponde ingresar los aportes con destino al Sistema Integrado Previsional Argentino (SIPA) y no a la Obra Social, por ser:

-Jubilado por la Ley 24.241: Trabajadores autónomos que a partir del 15 de julio de 1994 fueren beneficiarios de prestaciones de jubilación ordinaria o por edad avanzada, o a esa fecha reunieren los requisitos para obtener dichos beneficios.

Recategorizacion de Oficio

• La nueva categoría a asignar será la que

corresponda al importe de ingresos brutos

anuales resultante de la sumatoria entre el

monto de las compras y gastos inherentes a la

actividad, o el monto de los bienes adquiridos y

los gastos de índole personal realizados, o de

las acreditaciones bancarias detectadas más el

20% o el 30% de dicho valor, según se trate la

actividad de locación, prestación de servicios

y/o ejecución de obras, o de venta de cosas

muebles, respectivamente.

Exclusión

- a) La suma de los ingresos brutos obtenidos de las actividades incluidas, en los últimos doce meses inmediatos anteriores a la obtención de cada nuevo ingreso bruto -considerando al mismo- exceda el límite máximo establecido.

- b) Los parámetros físicos o el monto de los alquileres devengados superen los máximos establecidos.

- c) El precio máximo unitario de venta, en el caso de contribuyentes que efectúen venta de cosas muebles, supere $ 19.269,

- d) Adquieran bienes o realicen gastos, de índole personal, por un valor incompatible con los ingresos declarados y en tanto aquellos no se encuentren debidamente justificados por el contribuyente;

- e) Registren depósitos bancarios, debidamente depurados, por un importe igual o superior al monto de los ingresos brutos anuales máximos admitidos para la categoría en la cual estén encuadrados;

- f) Hayan perdido su calidad de Monotributistas o hayan realizado importaciones de cosas muebles y/o de servicios para su posterior comercialización, durante los últimos 12 meses del año calendario;

- g) Realicen más de tres actividades simultáneas o posean más de tres unidades de explotación;

Independiente promovido

- a) Ser persona física mayor de 18 años de edad;

- b) Desarrollar exclusivamente una actividad independiente, siempre que no constituya un local;

- c) Que la actividad sea la única fuente de ingresos, no pudiendo adherir quienes revistan el carácter de jubilados, pensionados, empleados en relación de dependencia o quienes obtengan o perciban otros ingresos de cualquier naturaleza, ya sean nacionales, provinciales o municipales, excepto los provenientes de planes sociales.

- d) No poseer más de 1 unidad de explotación;

- e) Cuando se trate de locación y/o prestación de servicios, no llevar a cabo en el año calendario más de 6 operaciones con un mismo sujeto, ni superar en estos casos de recurrencia, cada operación la suma de $ 4.000;

- f) No revestir el carácter de empleador;

- g) No ser contribuyente del Impuesto sobre los Bienes Personales;

Independiente promovido

- h) No haber obtenido en los 12 meses calendario

inmediatos anteriores al momento de la adhesión,

ingresos brutos superiores a la suma máxima

establecida para la Categoría A

- i) La suma que se perciban ingresos correspondientes a

períodos anteriores, los mismos también deberán ser

computados a los efectos del referido límite;

- j) De tratarse de un sujeto graduado universitario

siempre que no se hubieran superado los 2 años

contados desde la fecha de expedición del respectivo

título y que el mismo se hubiera obtenido sin la

obligación de pago de matrículas ni cuotas por los

estudios cursados.

MONOTRIBUTO SOCIAL

• Puedes inscribirte al Monotributo Social

cuando:

-Realices una única actividad económica

independiente.

-Formes parte de una cooperativa de trabajo

con un mínimo de 6 asociados

REQUISITOS

- Contar con un ingreso bruto anual inferior a $138.137,99.

- No ser propietario de más de un inmueble o más de dos bienes muebles registrables, según los siguientes criterios: - Hasta un máximo de dos automóviles: un vehículo automotor que deberá tener más de cinco años de antigüedad y un segundo automóvil que, por su valor y antigüedad, deberá estar exento del pago de impuestos. - Hasta un máximo de dos moto vehículos.

- No ser profesional universitario en ejercicio de tu profesión como actividad económica.

- No ser empleador ni titular de acciones o cuotas partes de sociedades comerciales.

- No ser empleado en relación de dependencia.

- Contar con ingresos que provengan sólo de la actividad económica declarada, sin tener en cuenta las prestaciones compatibles que otorgan los organismos nacionales, provinciales o municipales.

DOCUMENTACION

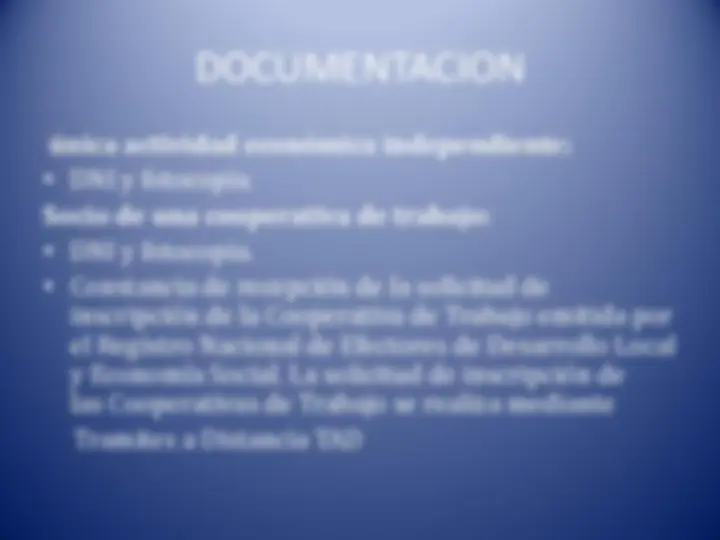

única actividad económica independiente:

• DNI y fotocopia.

Socio de una cooperativa de trabajo:

• DNI y fotocopia.

• Constancia de recepción de la solicitud de

inscripción de la Cooperativa de Trabajo emitida por

el Registro Nacional de Efectores de Desarrollo Local

y Economía Social. La solicitud de inscripción de

las Cooperativas de Trabajo se realiza mediante

Tramites a Distancia TAD

En el caso de una Cooperativa de

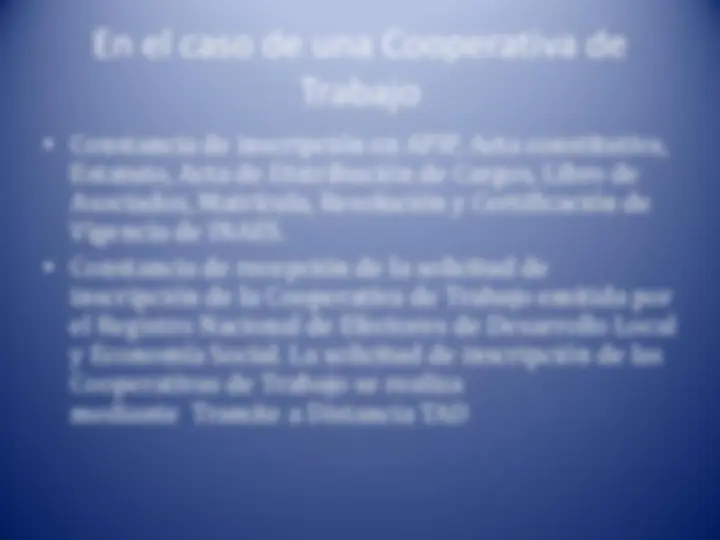

Trabajo

- Constancia de inscripción en AFIP, Acta constitutiva,

Estatuto, Acta de Distribución de Cargos, Libro de

Asociados, Matrícula, Resolución y Certificación de

Vigencia de INAES.

- Constancia de recepción de la solicitud de

inscripción de la Cooperativa de Trabajo emitida por

el Registro Nacional de Efectores de Desarrollo Local

y Economía Social. La solicitud de inscripción de las

Cooperativas de Trabajo se realiza

mediante Tramite a Distancia TAD