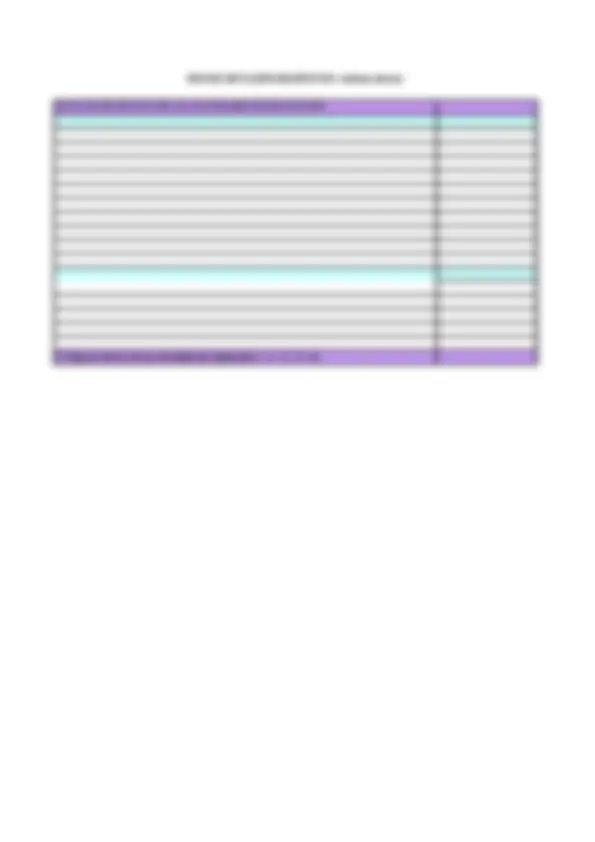

VARIACIONES AJUSTES CASH FLOW

CONCEPTOS 2007 2006 D + H - DEBE HABER PAGO COBRO

ACTIVO

Inmovilizado material 4260 4440 180 180

(-) Amortización acumulada -2100 -1800 300 300

Inmovilizado financiero 100 100

Existencias 480 450 30 30

Clientes por ventas y p.servicios 870 690 180 180

(-) Provisiones -50 0 50 50

Tesorería 200 70 130

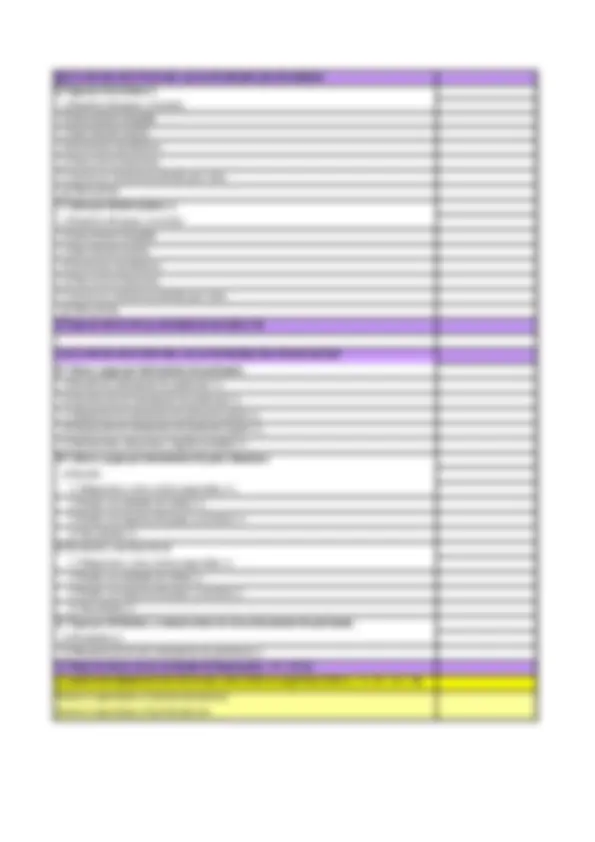

PASIVO

Capital social 2200 2200 0

Pérdidas y ganancias 205 0 205

Deudas a largo plazo ent.credito 950 1200 250

Proveedores 300 500 200 0 200

Administraciones públicas 0

IVA 15 17 2

I/S 80 25 55 55

Organismos S.S. Acreedora 10 8 22

PÉRDIDAS Y GANANCIAS

Importe neto cifra negocios -2600 2,600 180

Otros ingresos explotación -10 10

Ingresos valores renta fija -10 10

Bº procedente enajenación inmovilizado -30 30 30

Consumo mercaderías 1070 1,07 0 30+200

Gastos de personal 900 900 2

Amortizaciones 300 300 300

Otros gastos explotación 20 20

Variación provisiones tráfico 50 50 50

Gastos financieros 30 30

Impuesto sobre beneficios 75 75 55

PAGOS POR IVA REPERCUTIDO

COBRO VTA.INMOVILIZADO 210

0 0