EL BALANCE

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad, Profesor: , Carrera: Turismo, Universidad: UCM

Tipo: Apuntes

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

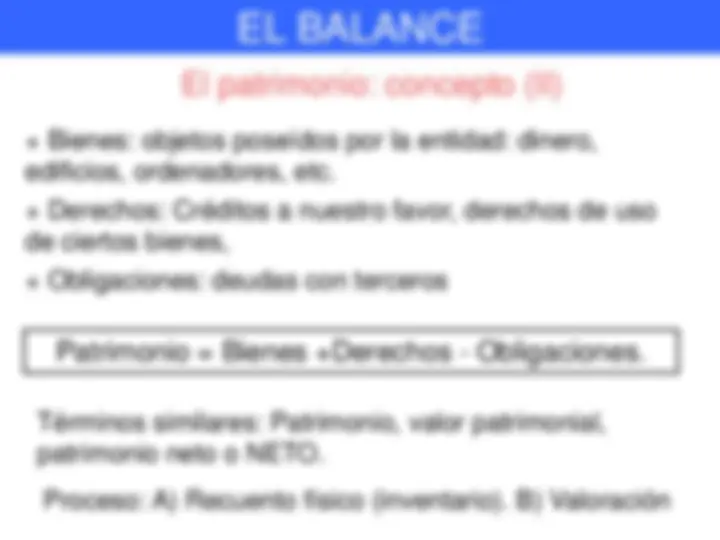

Bienes: objetos poseídos por la entidad: dinero, edificios, ordenadores, etc.

Derechos: Créditos a nuestro favor, derechos de uso de ciertos bienes,

Obligaciones: deudas con terceros

Términos similares: Patrimonio, valor patrimonial, patrimonio neto o NETO.

Proceso: A) Recuento físico (inventario). B) Valoración

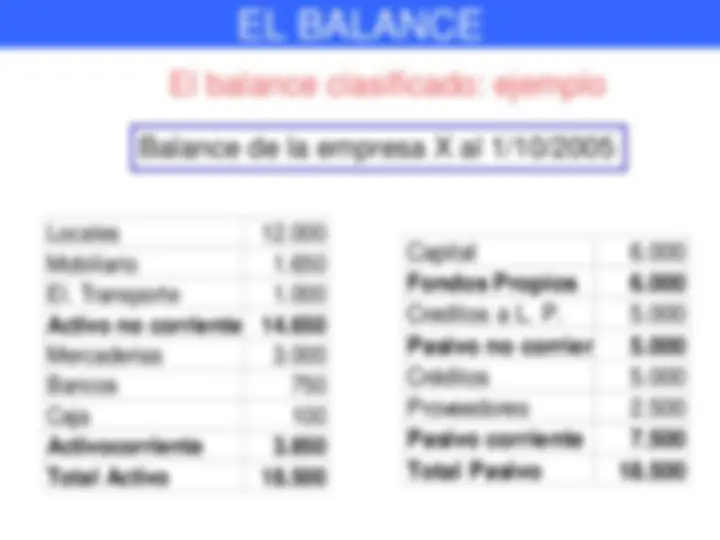

Información disponible de la unidad económica X al 1/10/2001:

Variantes:

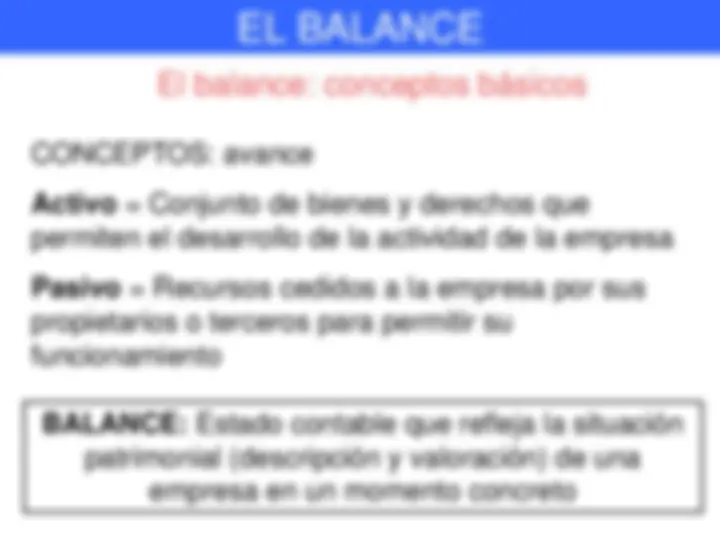

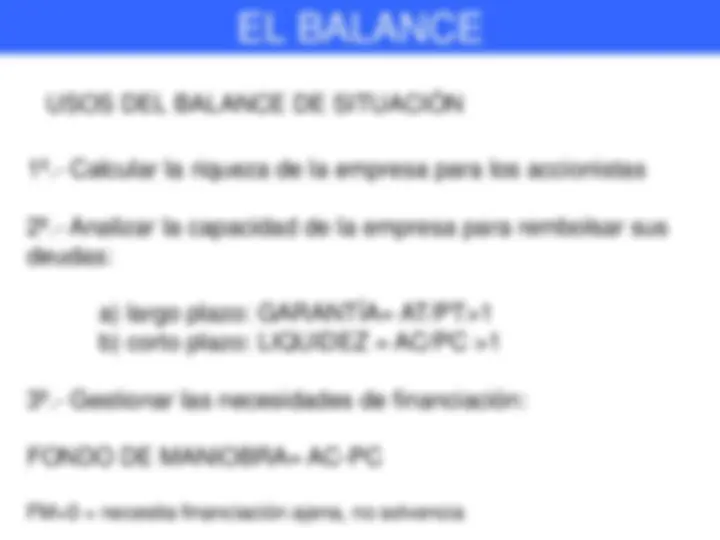

Activo = Pasivo Exigible + Neto

Activo = Pasivo (Pasivo Exigible + Neto)

Inversiones/Aplicaciones = Financiación/Origenes

Estructura económica = Estructura Financiera

Capital en funcionamiento = Fuentes de financiación

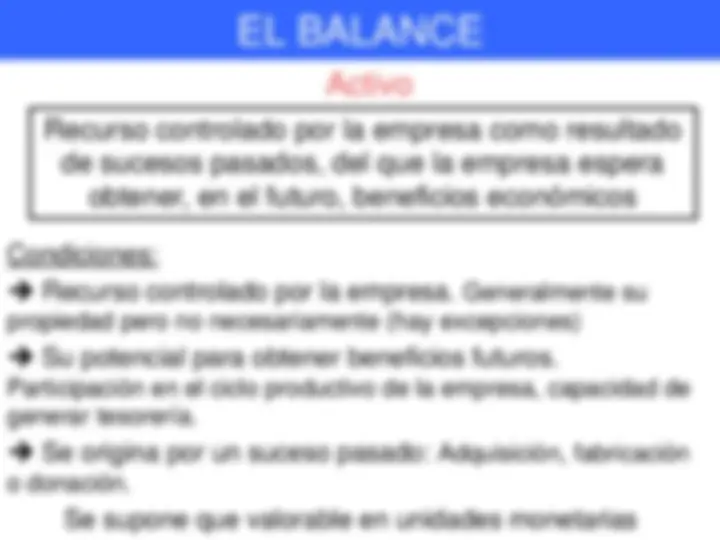

Condiciones:

Recurso controlado por la empresa. Generalmente su propiedad pero no necesariamente (hay excepciones)

Su potencial para obtener beneficios futuros. Participación en el ciclo productivo de la empresa, capacidad de generar tesorería.

Se origina por un suceso pasado: Adquisición, fabricación o donación.

Se supone que valorable en unidades monetarias

Obligación presente de la empresa, surgida a raíz de sucesos pasados , al vencimiento de la cual y para cancelarla, la empresa espera desprenderse de recursos que incorporan beneficios económicos

Condiciones:

Deuda presente. Generalmente como contrapartida de la entrega de un activo. No se consideran los compromisos futuros, sino transacciones firmes.

Se origina por un suceso pasado.

Cancelación: Entrega de activos, bien efectivo u otros, prestación de servicios (consumo de activos), reconversión, etc

Se supone que valorable (firme o estimado) en U. M.

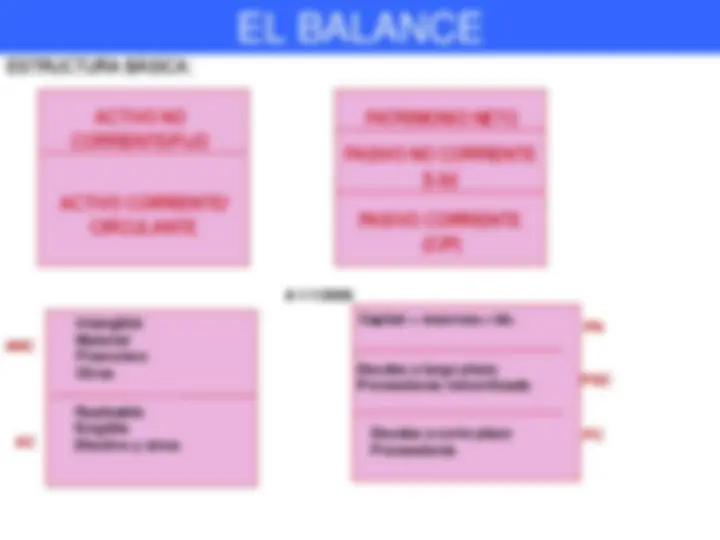

ESTRUCTURA BÁSICA:

ACTIVO CORRIENTE/ CIRCULANTE

PASIVO NO CORRIENTE (L/p)

ACTIVO NO CORRIENTE/FIJO

PASIVO CORRIENTE (C/P)

PATRIMONIO NETO

ANC

PC

PN

A 1/1/ Intangible Material Financiero Otros

AC

Realizable Exigible Efectivo y otros

Capital + reservas+ rdo.

Deudas a largo plazo Proveedores inmovilizado PNC

Deudas a corto plazo Proveedores

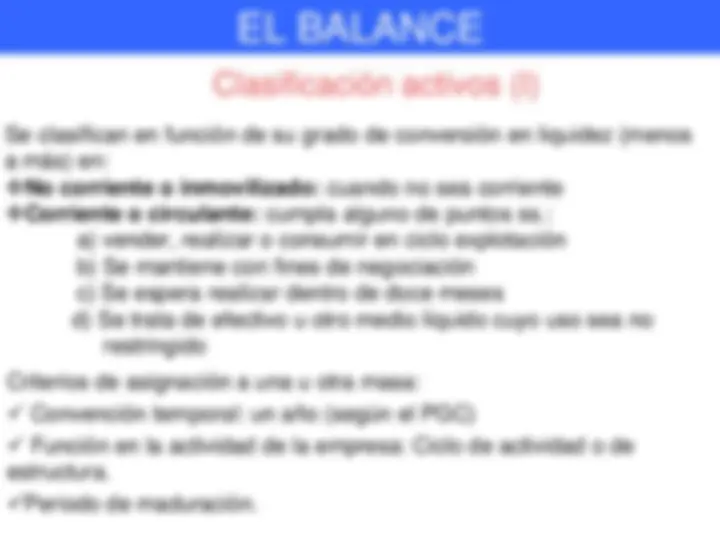

Se clasifican en función de su grado de conversión en liquidez (menos a más) en: No corriente o inmovilizado: cuando no sea corriente Corriente o circulante: cumpla alguno de puntos ss.: a) vender, realizar o consumir en ciclo explotación b) Se mantiene con fines de negociación c) Se espera realizar dentro de doce meses d) Se trata de efectivo u otro medio líquido cuyo uso sea no restringido Criterios de asignación a una u otra masa: Convención temporal: un año (según el PGC) Función en la actividad de la empresa: Ciclo de actividad o de estructura. Periodo de maduración.

Se clasifican también en función de grado de exigibilidad (de – a +) en:

No corriente o acreedores l/p: cuando no sea corriente Corriente o acreedores c/p: cumpla alguno de puntos ss.: a) se espera liquidar en el curso normal explotación b) Se mantiene con fines de negociación c) Se espera liquidar dentro de doce meses d) La entidad no tiene derecho incondicional para aplazar la cancelación del pasivo durante el menos los doce meses siguientes

Criterios de asignación en el pasivo:

Convención temporal : un año (según el PGC)

Función en su financiación: la actividad corriente o financiación permanente.

Periodo de maduración.

Pasivo no corriente: Deudas estructurales de la empresa. Prestamos bancarios a largo plazo, deudas con proveedores de inmovilizado a largo plazo, obligaciones emitidas, Fianzas a largo plazo

Pasivo corriente: Deudas derivadas de la actividad corriente de la empresa: Proveedores prestamos bancarios a corto plazo, deudas con entidades públicas (Hacienda o Seguridad Social) remuneraciones pendientes de pago, efectos comerciales a pagar.

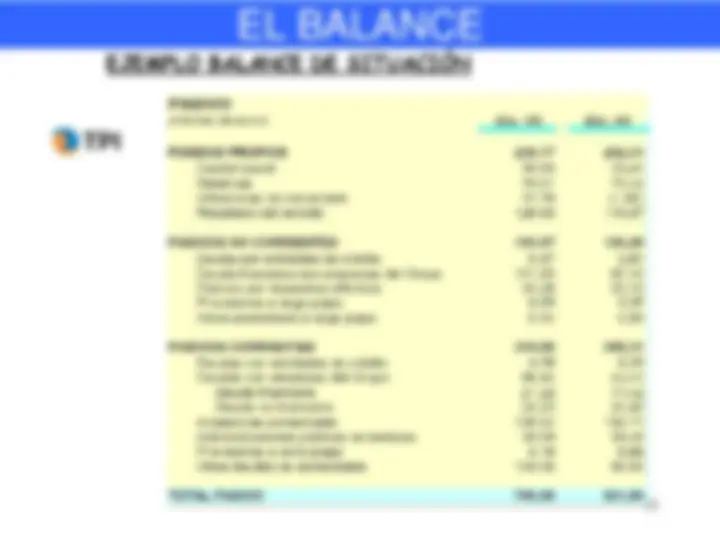

- Neto 1 = 18.500 - 12.500 = 6. EJEMPLO BALANCE DE SITUACIÓN

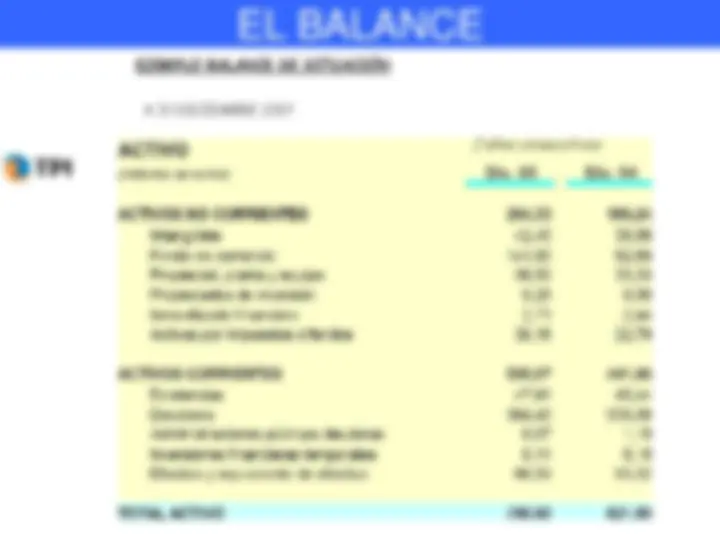

A 31 DICIEMBRE 200? 2 años consecutivos