¡Descarga Contabilidad deterioro y más Apuntes en PDF de Contabilidad solo en Docsity!

DETERIORO DE VALOR DE LOS

CRÉDITOS COMERCIALES

Corrige el valor de la cuenta de clientes y

deudores por el importe de las insolvencias

posibles no definitivas declaradas o por las

estimaciones de tales insolvencias efectuadas

por las empresa

Corrige el valor de la cuenta de clientes y

deudores por el importe de las insolvencias

posibles no definitivas declaradas o por las

estimaciones de tales insolvencias efectuadas

por las empresa

Función

NORMAS DE VALORACIÓN DEL DETERIORO DE CRÉDITOS COMERCIALES

NRV Nº 9 DEL PGC: INSTRUMENTOS FINANCIEROS Y Nº 8 DEL PGCPYME: ACTIVOS

FINANCIEROS

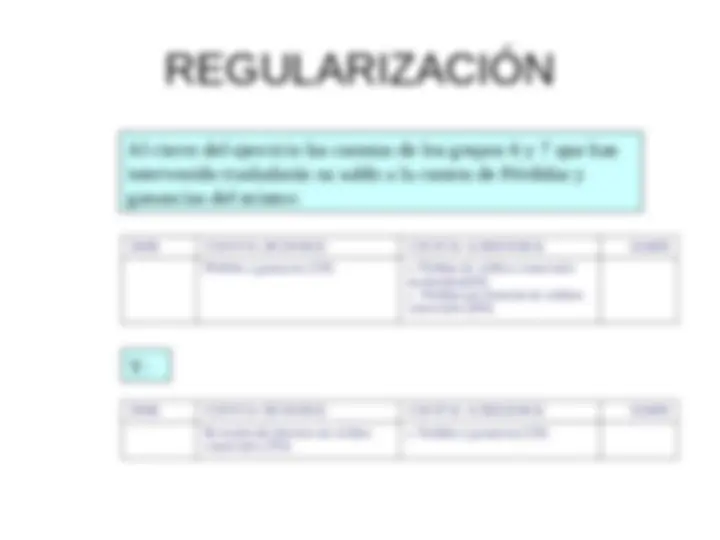

Al menos, al cierre del ejercicio se deberá comprobar si existe evidencia objetiva de deterioro de valor que ocasione una reducción o retraso en los flujos de efectivo estimados futuros. Al menos, al cierre del ejercicio se deberá comprobar si existe evidencia objetiva de deterioro de valor que ocasione una reducción o retraso en los flujos de efectivo estimados futuros. Comprobación del deterioro Comprobación del deterioro Las correcciones valorativas por deterioro así como su reversión se reconocerán en la cuenta de pérdidas y ganancias Las correcciones valorativas por deterioro así como su reversión se reconocerán en la cuenta de pérdidas y ganancias Reconocimiento Reconocimiento

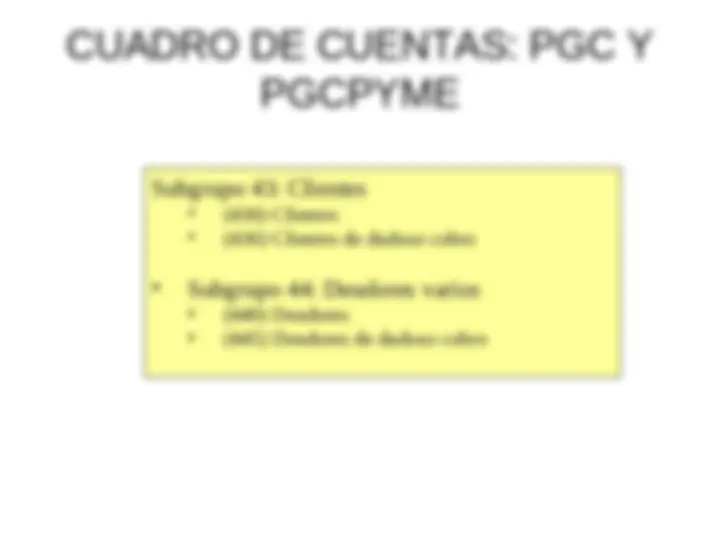

CUADRO DE CUENTAS: PGC Y

PGCPYME

- (^) Subgrupo 49: Deterioro del valor de créditos comerciales y provisiones a corto plazo

- (^) (490) Deterioro del valor de créditos por operaciones comerciales

- (^) (493) Deterioro del valor de créditos por operaciones comerciales con partes vinculadas

- (^) (4933) Deterioro del valor de créditos por operaciones comerciales con empresas del grupo

- (^) (4934) Deterioro del valor de créditos por operaciones comerciales con empresas asociadas

- (^) (4935) Deterioro del valor de créditos por operaciones comerciales con otras partes vinculadas

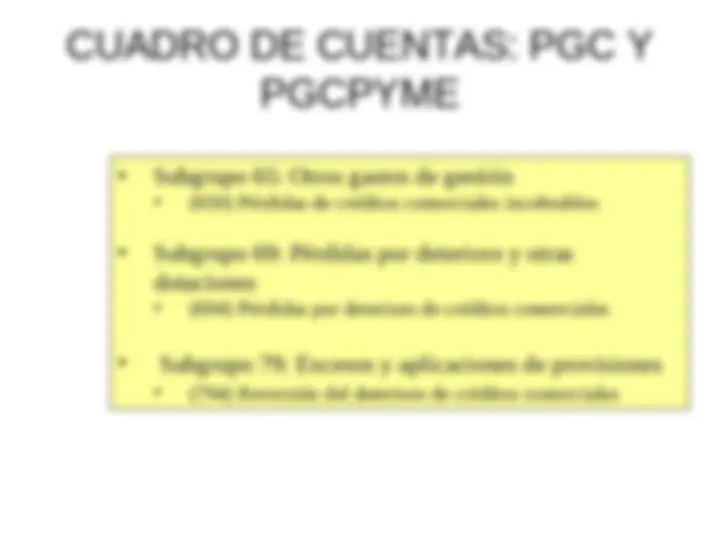

CUADRO DE CUENTAS: PGC Y

PGCPYME

- (^) Subgrupo 65: Otros gastos de gestión

- (^) (650) Pérdidas de créditos comerciales incobrables

- (^) Subgrupo 69: Pérdidas por deterioro y otras

dotaciones

- (^) (694) Pérdidas por deterioro de créditos comerciales

- (^) Subgrupo 79: Excesos y aplicaciones de provisiones

- (^) (794) Reversión del deterioro de créditos comerciales

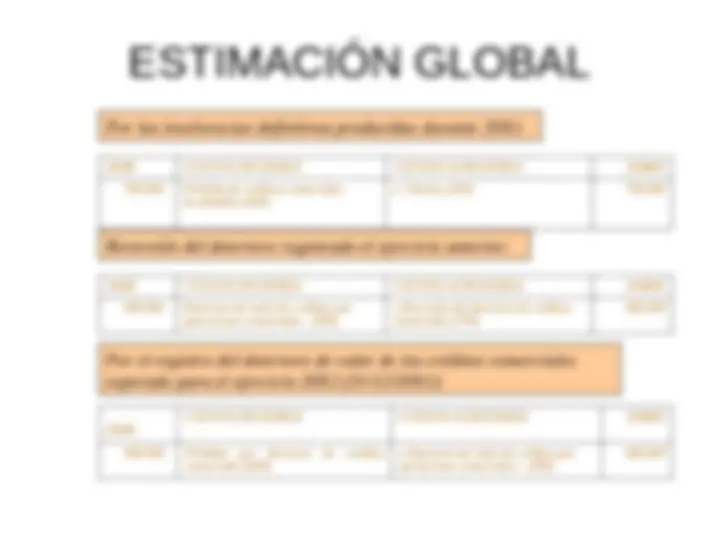

ESTIMACIÓN GLOBAL

Por la estimación anual del deterioro: Calcular el importe del deterioro de valor de los créditos comerciales al cierre del ejercicio mediante una estimación global del riesgo de fallidos existente en los saldos de clientes y deudores. Calcular el importe del deterioro de valor de los créditos comerciales al cierre del ejercicio mediante una estimación global del riesgo de fallidos existente en los saldos de clientes y deudores.

Consiste en:

Se contabiliza DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER Pérdidas por deterioro de créditos comerciales (694) a Deterioro del valor de créditos por operaciones comerciales (490)

ESTIMACIÓN GLOBAL

A medida que se vayan produciendo las insolvencias definitivas: Reversión de la dotación efectuada el ejercicio precedente:

DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER

Pérdidas de créditos comerciales incobrables(650) a Clientes/Deudores (430/440) DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER Deterioro del valor de créditos por operaciones comerciales (490/493) a Reversión del deterioro de créditos comerciales (794) Por la estimación de insolvencias firmes para el ejercicio siguiente: DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER Pérdidas por deterioro de créditos comerciales (694) a Deterioro del valor de créditos por operaciones comerciales (490/493)

ESTIMACIÓN GLOBAL

Por las insolvencias definitivas producidas durante 20X1 : Reversión del deterioro registrado el ejercicio anterior:

DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER

700.000 Pérdidas de créditos comerciales incobrables (650) a Clientes (430) 700. DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER 900.000 Deterioro del valor de créditos por operaciones comerciales (490) a Reversión del deterioro de créditos comerciales (794)

Por el registro del deterioro de valor de los créditos comerciales esperado para el ejercicio 20X2 (31/12/20X1): DEBE

CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER

800.000 Pérdidas por deterioro de créditos comerciales (694) a Deterioro del valor de créditos por operaciones comerciales (490)

ESTIMACIÓN INDIVIDUALIZADA

Consiste en

Realizar un seguimiento individualizado

de los saldos de los clientes y deudores

Realizar un seguimiento individualizado

de los saldos de los clientes y deudores

Se contabiliza

Al producirse, en cada caso, la situación de insolvencia provisional: Y, simultáneamente:

DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER

Clientes/Deudores, de dudoso cobro (436/446) a Clientes/Deudores (430/440) DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER Pérdidas por deterioro de créditos comerciales (694) a Deterioro del valor de créditos por operaciones comerciales (490)

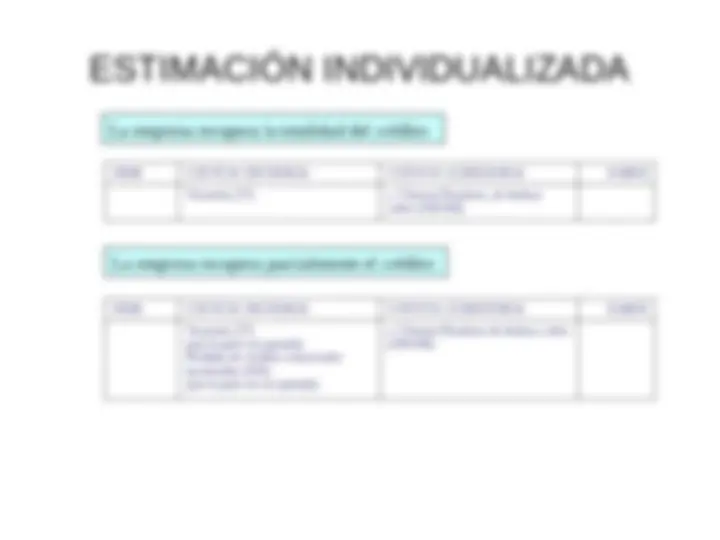

ESTIMACIÓN INDIVIDUALIZADA La empresa recupera la totalidad del crédito: La empresa recupera parcialmente el crédito:

DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER

Tesorería (57) a Clientes/Deudores, de dudoso cobro (436/446) DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER Tesorería (57) (por la parte recuperada) Pérdidas de créditos comerciales incobrables (650) (por la parte no recuperada) a Clientes/Deudores de dudoso cobro (436/446)

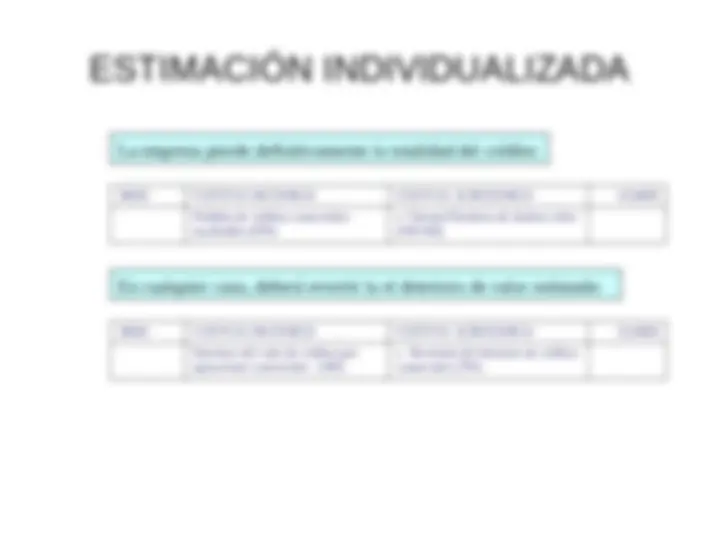

ESTIMACIÓN INDIVIDUALIZADA La empresa pierde definitivamente la totalidad del crédito: En cualquier caso, deberá revertir la el deterioro de valor estimado:

DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER

Pérdidas de créditos comerciales incobrables (650) a Clientes/Deudores de dudoso cobro (436/446) DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER Deterioro del valor de créditos por operaciones comerciales (490) a Reversión del deterioro de créditos comerciales (794)

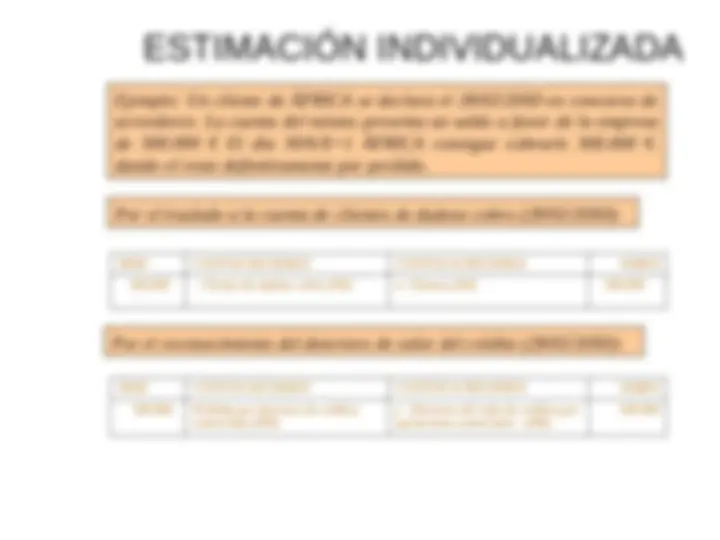

ESTIMACIÓN INDIVIDUALIZADA Por el cobro parcial y el reconocimiento de la pérdida definitiva por el importe no cobrado (30/06/20X1): Por la reversión del deterioro de valor contabilizado en su momento (30/06/20X1):

DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER

Tesorería (57) Pérdidas de créditos comerciales incobrables (650) a Clientes de dudoso cobro (436) 500. DEBE CUENTAS DEUDORAS CUENTAS ACREEDORAS HABER 500.000 Deterioro del valor de créditos por operaciones comerciales (490) a Reversión del deterioro de créditos comerciales (794)

ESTIMACIÓN MIXTA

Consiste en registrar de forma global el deterioro

de valor de los los saldos de los clientes que no

alcancen un determinado importe, y de forma

individual el de aquellos clientes que superen

dicho importe

Consiste en registrar de forma global el deterioro

de valor de los los saldos de los clientes que no

alcancen un determinado importe, y de forma

individual el de aquellos clientes que superen

dicho importe

¿?