¡Descarga contabilidad tema 2 y más Apuntes en PDF de Trabajo Social solo en Docsity!

La actuación racional y eficiente en el sistema económico de los

agentes que lo integran requiere la existencia de información

disponible, inteligible y elaborada con reglas comunes y conocidas.

Contabilidad: Sistema normalizado de información sobre la

actividad económica útil para la toma de decisiones de los agentes

que intervienen en el desarrollo de dicha actividad.

Usuarios de la información contable:

• Administradores y directivos

• Propietarios

• Empleados

• Inversores potenciales

• Agentes económicos privados

• Autoridades económicas y tributarias

INTRODUCCIÓN A LA CONTABILIDAD. TEMA 1. 1

INTRODUCCIÓN A LA CONTABILIDAD. TEMA 1. 2

División de la Contabilidad:

Según agentes económicos individuales o agregados:

• Contabilidad macroeconómica

• Contabilidad microeconómica

Según características jurídicas:

• Contabilidad pública

• Contabilidad privada

Según ámbito de circulación económica y usuarios a los que se

destina:

• Contabilidad interna o de gestión

• Contabilidad externa o financiera

INTRODUCCIÓN A LA CONTABILIDAD. TEMA 1. 4

Requisitos de la información contable:

• Relevancia. Permita evaluar hechos y riesgos

• Fiabilidad. Se encuentra libre de errores y sesgos

• Integridad. Contiene la información necesaria para la toma de

decisiones

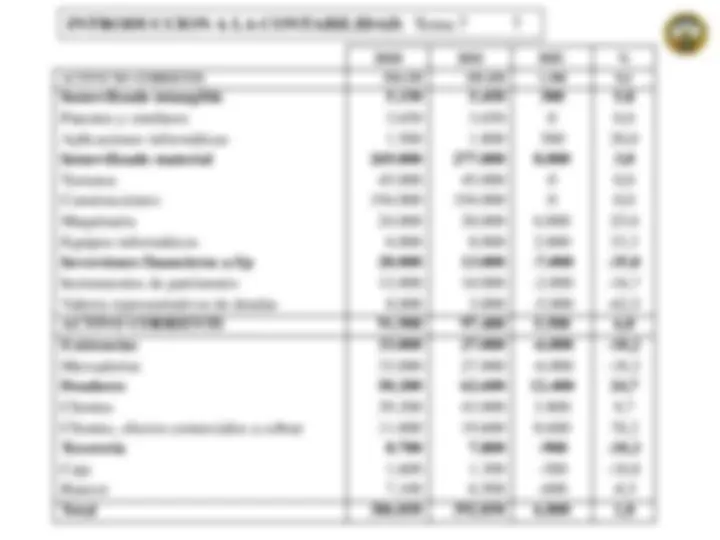

• Comparabilidad. De una misma empresa en periodos sucesivos

y entre diferentes empresas

• Claridad. Permita formarse opiniones a los usuarios

• Oportunidad. Se encuentre disponible cuando sea útil para la

toma de decisiones

• Economicidad. Relación razonable coste-beneficio

INTRODUCCIÓN A LA CONTABILIDAD. TEMA 2. 1

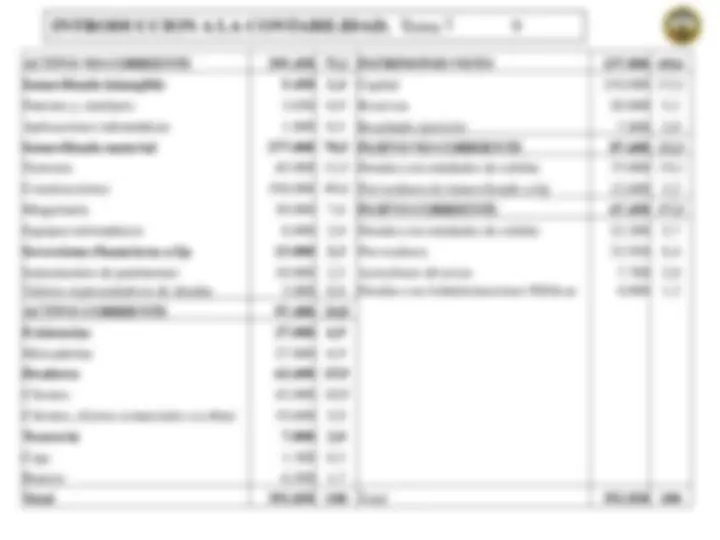

PATRIMONIO: Conjunto de elementos heterogéneos susceptibles de

valoración en unidades monetarias.

- BIENES

- DERECHOS

- OBLIGACIONES

BIENES + DERECHOS – OBLIGACIONES = PATRIMONIO NETO

BIENES + DERECHOS = PATRIMONIO NETO + OBLIGACIONES

Inmovilizado intangible Activo fijo Inmovilizado material o no corriente Inversiones inmobiliarias Inversiones financieras a largo plazo

Existencias Activo circulante Deudores o corriente Inversiones financieras a corto plazo Tesorería

INTRODUCCIÓN A LA CONTABILIDAD. TEMA 2 3

Elementos del activo: Bienes, derechos y otros recursos

controlados económicamente por la empresa de los que se espera obtener beneficios o rendimientos económicos en el futuro.

Fondos propios: Capital Patrimonio neto Reservas Resultados Otros fondos propios

Deudas con terceros a largo plazo: Pasivo fijo Deudas con entidades de crédito o no corriente Otros acreedores

Deudas con terceros a corto plazo: Pasivo circulante Deudas con entidades de crédito o corriente Otros acreedores

INTRODUCCIÓN LA CONTABILIDAD. TEMA 2 4

Elementos de pasivo: Obligaciones para cuya extinción la empresa

desprenderse de recursos en el futuro.

INTRODUCCIÓN A LA CONTABILIDAD. TEMA 3 1

EL METODO CONTABLE

1.- Identificación del hecho contable

2.- Valoración

3.- Representación contable

4.- Transmisión de la información

Principio de dualidad:

- Cualquier operación económica realizada afectará a dos o más elementos patrimoniales.

- El reconocimiento contable de un activo implica, el mismo tiempo, el reconocimiento contable de un pasivo o neto o la disminución de otro activo.

- El reconocimiento contable de un pasivo o neto implica el reconocimiento simultaneo de un activo o la disminución de otro pasivo o neto.

INTRODUCCIÓN A LA CONTABILIDAD. TEMA 3 2

DEBE TÍTULO HABER

CARGOS ABONOS

SALDO = Σ DEBE – Σ HABER

Σ DEBE > Σ HABER → SALDO DEUDOR

Σ DEBE < Σ HABER → SALDO ACREEDOR

CUENTAS: Elementos de la técnica contable destinados a representar y medir cada uno de los elementos patrimoniales de la empresa y su variación en el tiempo.

INTRODUCCIÓN A LA CONTABILIDAD. TEMA 3 4

ASIENTOS

DEBE HABER

CANTIDAD CUENTA A CUENTA CANTIDAD

Ley de correlación: A toda partida de cargo corresponde, al menos, una

de abono, y a la inversa.

Ley de equivalencia: En el registro contable de cualquier operación, las

cantidades anotadas en el debe sumarán lo mismo que las anotadas en el haber.

INTRODUCCIÓN A LA CONTABILIDAD. TEMA 3 5

1.000 BANCOS A DEUDAS ENT. CRED 1.

500 MERCADERIAS A CAJA 500

MERCADERIAS CAJA

BANCOS DEUDAS E.C.

INTRODUCCIÓN A LA CONTABILIDAD. TEMA 3 7

Principios Contables.

- Empresa en funcionamiento. Se considerará, salvo prueba en contrario, que la gestión de la empresa continuará en un futuro previsible.

- Devengo. Los gastos e ingresos del ejercicio se registrarán cuando se produzcan, con independencia de la fecha de su pago o cobro.

- Uniformidad. Adoptado un criterio, deberá mantenerse en el tiempo y aplicarse de manera uniforme.

- Prudencia. Se deberá ser prudente en las valoraciones y estimaciones a realizar. Únicamente se contabilizarán los beneficios realmente obtenidos, por el contrario, los riesgos se registrarán tan pronto sean conocidos.

- No compensación. No podrán compensarse las partidas de activo y pasivo ni las de gastos e ingresos.

- Importancia relativa. Podrá no aplicarse alguno de los principios cuando la importancia cuantitativa y cualitativa de su no aplicación no sea significativa.

INTRODUCCIÓN A LA CONTABILIDAD. TEMA 3 8

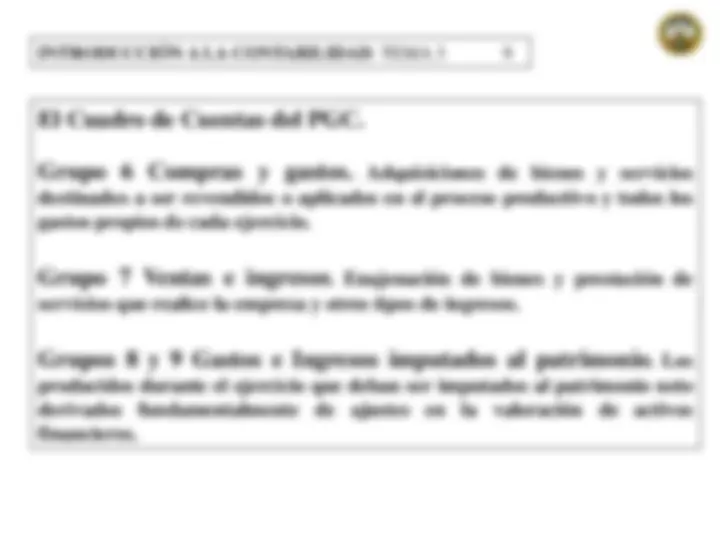

El Cuadro de Cuentas del PGC.

Grupo 1 Financiación básica. Cuentas de neto patrimonial y recursos

ajenos a largo plazo destinados, por lo general, a financiar el activo no corriente.

Grupo 2 Inmovilizado. Elementos patrimoniales de activo no corriente

tangible e intangible y las inversiones inmobiliarias, así como las inversiones

financiaras a plazo superior a un año.

Grupo 3 Existencias. Bienes destinados a ser vendidos, así como

materias primas, productos en curso y subproductos y residuos.

Grupo 4 Acreedores y deudores por operaciones comerciales.

Deudas a favor y en contra de la empresa por operaciones de tráfico sea cual fuere su vencimiento y cuentas con las administraciones públicas.

Grupo 5 Cuentas financieras. Deudas a favor y en contra de la

empresa a corto plazo por operaciones ajenas al tráfico, inversiones

financieras a corto plazo y cuentas de tesorería.

INTRODUCCIÓN A LA CONTABILIDAD. TEMA 4 1

Cuentas administrativas. Igual criterio valorativo para los cargos

y los abonos. Persistencia de valores.

Cuenta administrativa Pc Pc

- La cuenta no recoge a través de su saldo pérdidas o beneficios.

- El resultado se recogerá en una cuenta diferencial de neto patrimonial.

- El saldo representa el valor actualizado del elemento patrimonial representado.

INTRODUCCIÓN A LA CONTABILIDAD. TEMA 4 2

Ejemplo Cuenta administrativa.

Se compran 10 unidades del producto X a 1.000 € /unidad

10.000 Mercaderías a Proveedores 10.

Se venden 4 unidades a 1.500 € /unidad

6.000 Clientes a Mercaderías 4. Resultado ejercicio 2.

Mercaderías Resultado ejercicio 10.000 4.000 2.

S = 6.