¡Descarga Control interno de una cuenta y más Diapositivas en PDF de Economía de la Empresa solo en Docsity!

UNIVERSIDAD DE

GUAYAQUIL

CARRERA DE

COMERCIO EXTERIOR

CONTROL INTERNO DEL

EFECTIVO

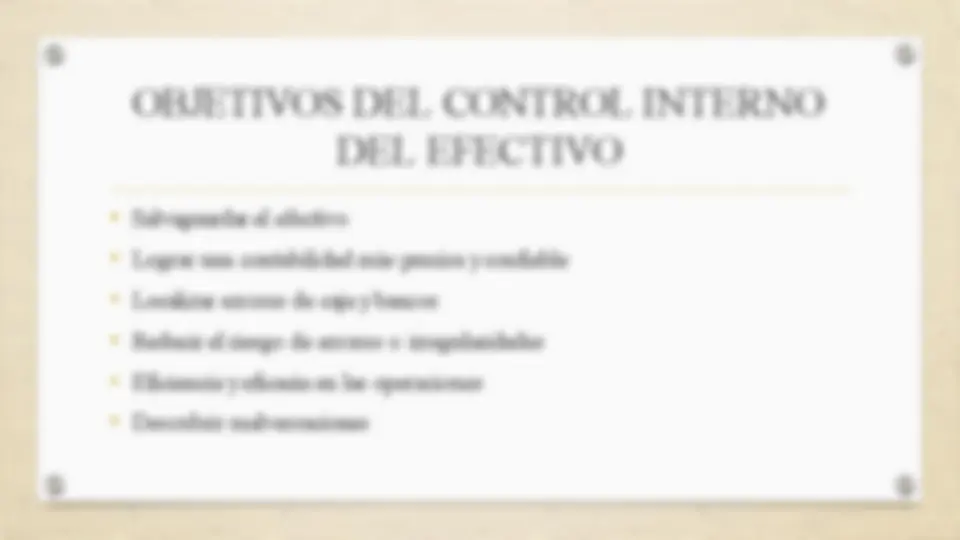

OBJETIVO DE LA CLASE Objetivo Conceptual: Conocer cuales son los objetivos del control interno del EFECTIVO y las cuentas que conforman el EFECTIVO EQUIVALENTE DEL EFECTIVO. Objetivo Procedimental: Desarrollar ejercicios de control del efectivo equivalente del efectivo de la cuenta caja y bancos por medio de arqueo de caja general y caja chica y conciliación bancaria. Objetivo Actitudinal: Cumplir y respetar las normas éticas de la profesión y de la empresa

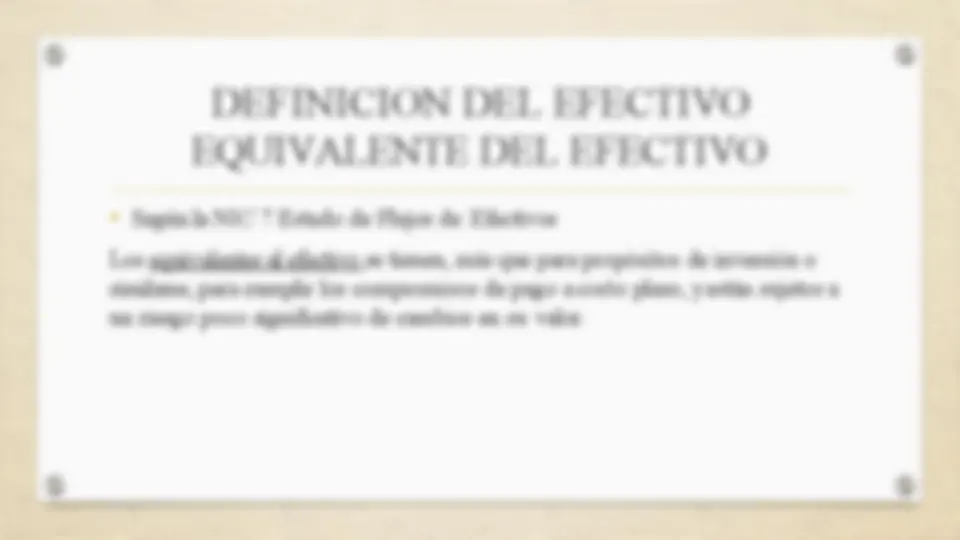

DEFINICION DEL EFECTIVO EQUIVALENTE DEL EFECTIVO

- Según la NIC 7 Estado de Flujos de Efectivos Los equivalentes al efectivo se tienen, más que para propósitos de inversión o similares, para cumplir los compromisos de pago a corto plazo, y están sujetos a un riesgo poco significativo de cambios en su valor.

Importancia del efectivo equivalente de efectivo

- Su importancia radica en que la Empresa al tener mucho efectivo y equivalentes es signo de buena gestión y un riesgo más reducido.

- Si la empresa cuenta con la liquidez para hacer sus pagos su riesgo se reduce notablemente.

CAJA GENERAL

- Aquí se registra de manera transitoria las entradas y salidas de dinero, cheques y otros rubros líquidos. Políticas de Control : 1.- Segregar funciones 2.- Custodio de la Caja General 3.- Efectivo recaudado debe ser depositado a más tardar el siguiente día 4.- Arqueos diarios realizados por el custodio 5.- Arqueos sorpresivos realizados por el auditor debita CAJA GENERAL acredita 1 .- Porentradas de efectivo, 1.- Por depositos en Cta.Cte o ahorros cheques productode ventas ycobranzas de Bancos 3.- Por faltantes de cajaproducto de a 2 .- Por sobrantes al efectuar arqueo de cajas oirregularidades arqueo decaja 4.-Porpagos autorizados por la gerenci

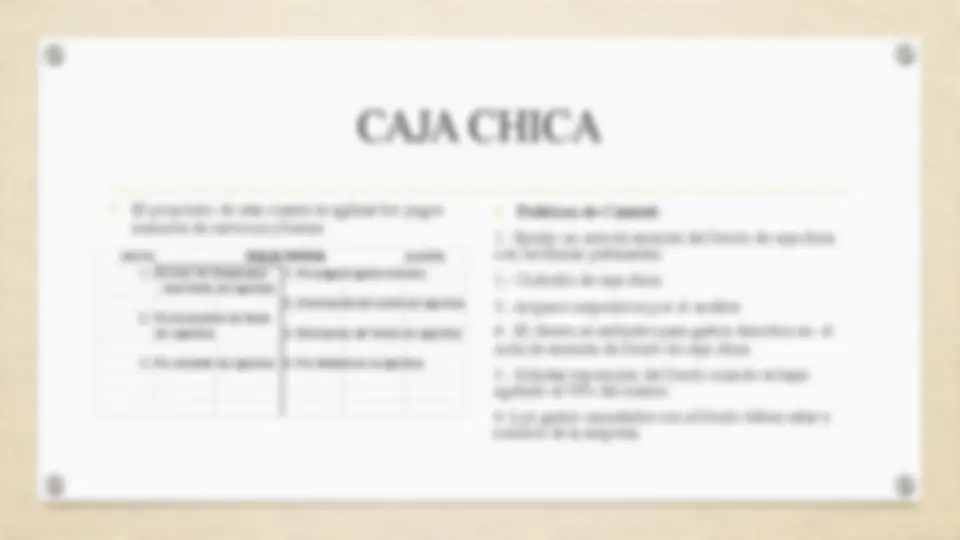

CAJA CHICA

- El propósito de esta cuenta es agilizar los pagos menores de servicios ybienes - Políticas de Control: 1.- Emitir un acta de emisión del fondo de caja chica con las firmas pertinentes. 2.- Custodio de caja chica. 3.- Arqueos sorpresivos por el auditor. 4.- El dinero es exclusivo para gastos descritos en el Acta de emisión de fondo de caja chica. 5.- Solicitar reposición del fondo cuando se haya agotado el 70% del mismo. 6.-Los gastos cancelados con el fondo deben estar a nombre de la empresa. debita CAJA CHICA acredita 1 .- Emision de cheque para 1.- Por pago de gastos menores crear fondo de caja chica 2.- Disminución del monto de caja chica 2 .- Porincremento de fondo de cajachica 3.- Eliminacion del fondo de cajachica 3 .- Por sobrante de caja chica 4.- Por faltante en la caja chica

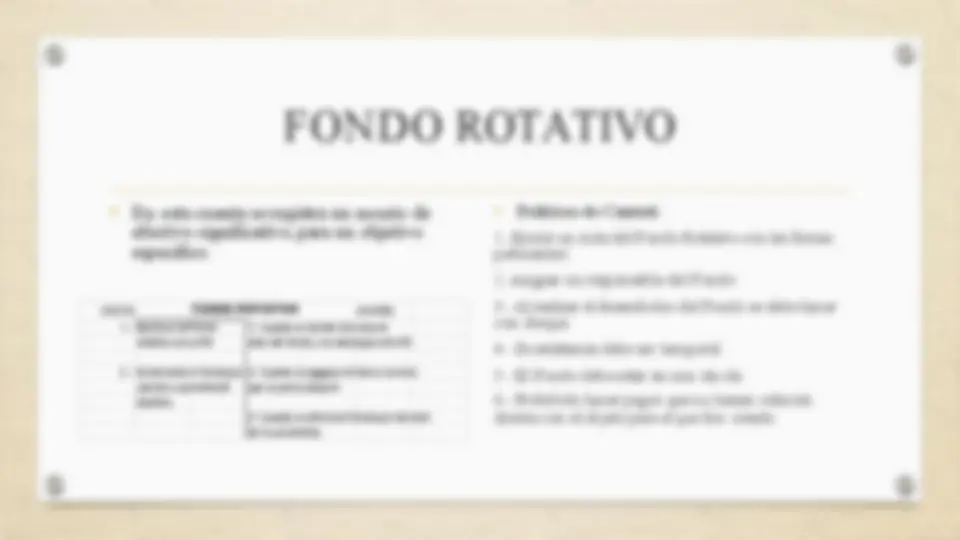

FONDO ROTATIVO

- En esta cuenta se registra un monto de efectivo significativo, para un objetivo especifico. - Políticas de Control: 1.-Emitir un Acta del Fondo Rotativo con las firmas pertinentes 2.-Asignar un responsable del Fondo 3.- Al realizar el desembolso del Fondo se debe hacer con cheque. 4.- Su existencia debe ser temporal 5.- El Fondo debe estar en una cta.cte. 6.- Prohibido hacer pagos que no tienen relación directa con el objeto para el que fue creado. debita FONDO^ ROTATIVO^ acredita 1 .- Apertura delfondo 1.- Cuando se decide disminuirel rotativo con unfin valordel fondo y se cambiapor otro fin 2 .- Incrementar el fondopor 2.- Cuando se pagaporel bien o servicio cambio o aumentodel que se penso adquirir objetivo. 3.- Cuando se elimina el fondo por decision de los accionistas

PROCEDIMIENTO PARA ARQUEOS

- ARQUEO DE CAJAGENERAL 1.- Imprimir el reporte de ventas del día del Sistema 2.- Solicitar la presencia del custodio 3.- Clasificar los billetes, monedas, cheques, vouchers y facturas pagadas 4.- Sumar el dinero encontrado, los cheques, los vouchers y las facturas pagadas. 5.- Comparar entre el Saldo de reporte de ventas y los valores que hemos encontrado. 6.- Emitir el Acta de Arqueo

- ARQUEO DE CAJACHICA 1 .- Solicitar el Acta de apertura de caja chica. 2 .- Solicitar la presencia del custodio 3 .- Clasificar los billetes, monedas, y facturas pagadas. 4 .- Sumar el dinero encontrado y las facturas pagadas. 5 .- Verificar cuanto es el valor de caja chica con los valores ydocumentos que hemos encontrado. 6 .- Emitir elActa de Arqueo

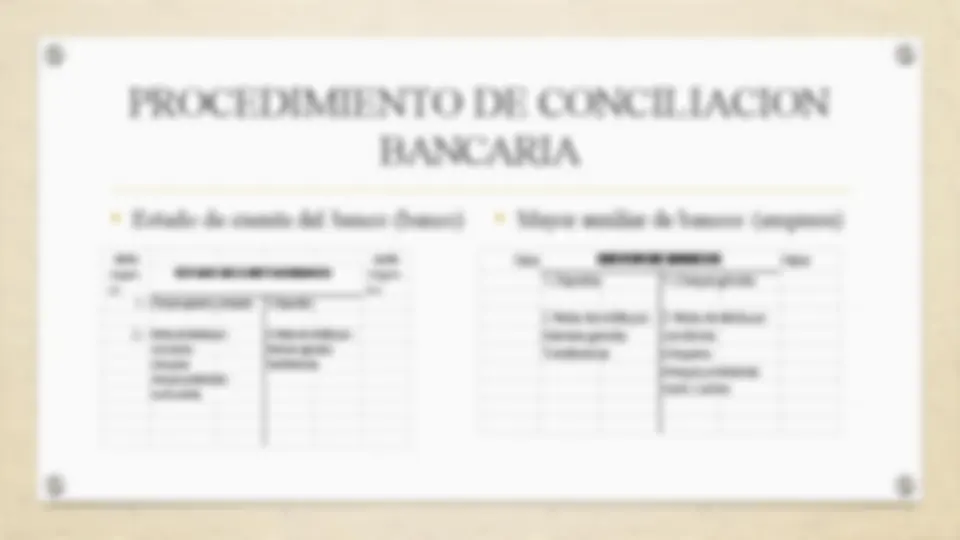

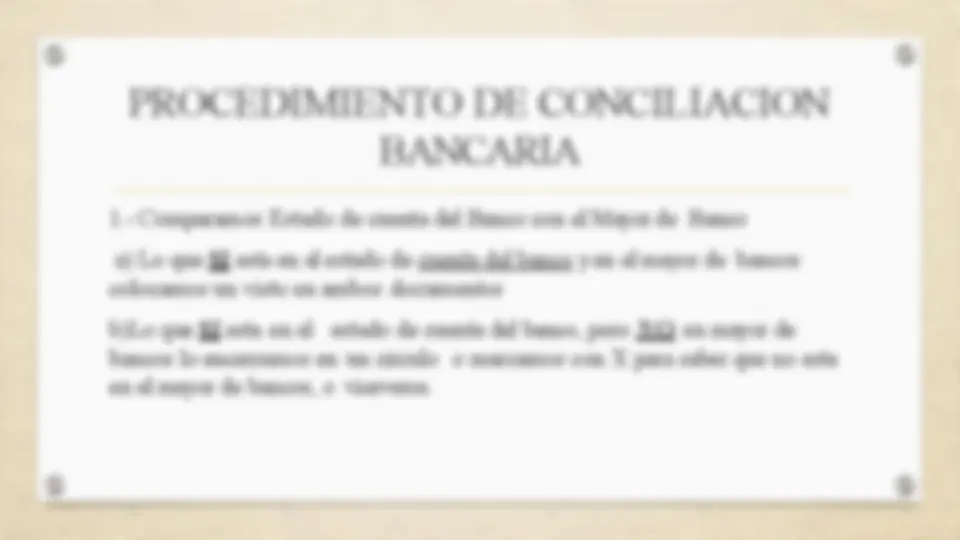

PROCEDIMIENTO DE CONCILIACION BANCARIA

- Estado de cuenta del banco (banco) • Mayor auxiliar de bancos (empresa) debito (egres o) credito (ingres os) ESTADODE CUENTADEBANCO 1 .- Cheques girados ycobrados 1.-Depositos 2 .- Notas de debitopor: 2.-Notas de crédito por: comisiones Intereses ganados chequeras Transferencias chequesprotestados mant.cuentas Debe MAYOR^ DEBANCOS^ Haber 1.-Depositos 1.-Chequesgrirados 2.-Notas de crédito por: 2.-Notas de debitopor: Intereses ganados comisiones Transferencias chequeras chequesprotestados mant.Cuentas

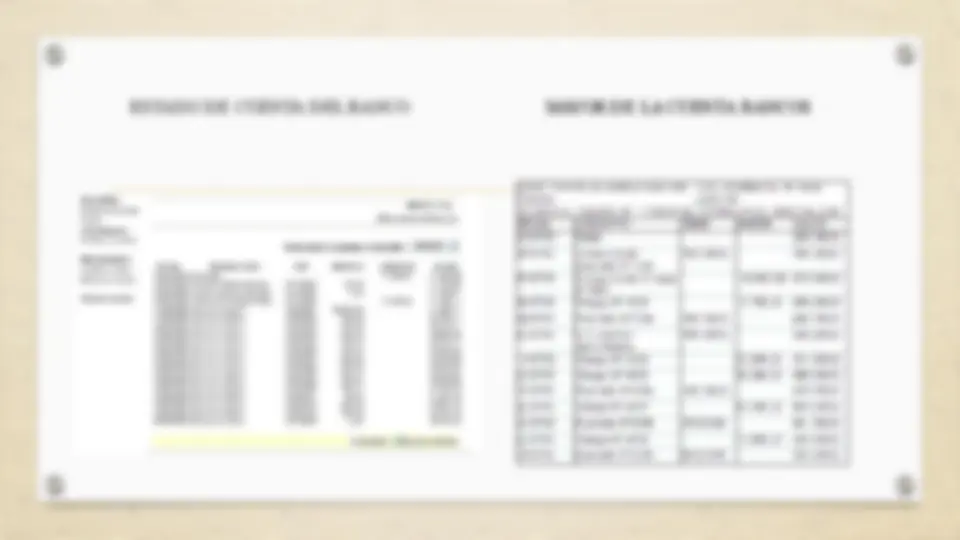

ESTADO DE CUENTA DEL BANCO MAYOR DE LA CUENTA BANCOS