DENNIS C A M P O S

ITZEL A L E J A N D R A

LAURA MORENO

MARIBEL A R C O S

RUBI HU E RTA

RAMIRO

CONTROL

INTERNO:

EFECTIVO

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Sistema conformado por un conjunto de procedimientos que interrelacionadas entre sí, tienen el objetivo de proteger los activos de una organización

Tipo: Resúmenes

1 / 32

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

DEFINICIÓN DE CONTROL INTERNO Sistema conformado por un conjunto de procedimientos que interrelacionadas entre si, tienen por objetivo proteger los activos de la organización.

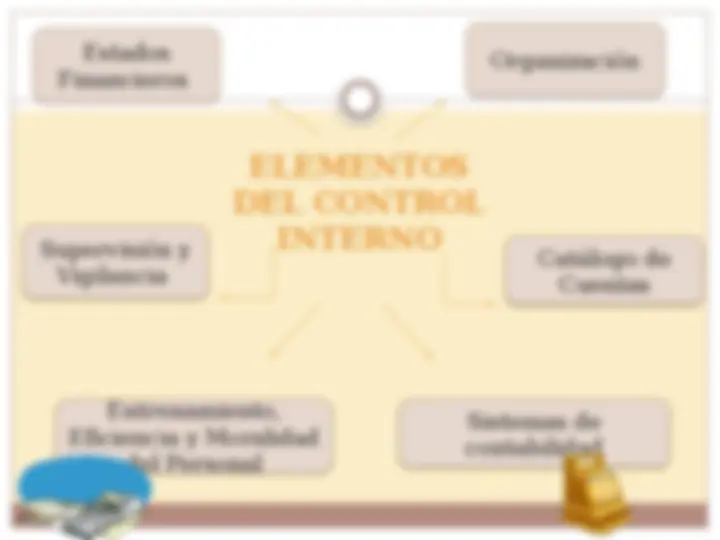

ELEMENTOS DEL CONTROL INTERNO

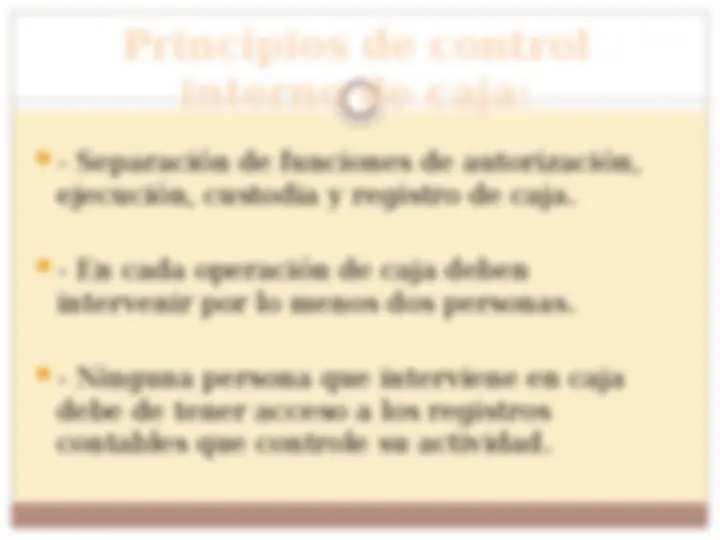

PRINCIPIOS DEL CONTROL INTERNO

Debe existir una adecuada segregación de funciones y deberes, de modo que una sola persona no controle todo el proceso de una operación. Por ejemplo: el cajero no debe ser correntista, ni tenedor de libros, que son funciones incompatibles y deben ser desempeñadas por distintas personas. Separación de funciones de carácter incompatible

Se debe seleccionar y capacitar adecuadamente a los empleados, para aumentar la eficiencia y economía en sus labores. Por ejemplo: el cargo de contador debe ser desempeñado por una persona que posea título profesional y la experiencia correspondiente a su nivel de responsabilidad. Servidores hábiles y capacitados

Llevar a cabo un movimiento de personal hasta donde sea posible y exigir que los empleados de confianza disfruten de sus vacaciones, en especial aquellos empleados que desempeñan cargos de responsabilidad sobre recursos financieros o materiales. Esta medida permitirá entre otras cosas: capacitar a los empleados en otras labores de la administración; erradicar la idea de que “hay empleados indispensables” y descubrir errores y fraudes, cuando se hayan cometido. Movimiento de personal

Los empleados que manejan recursos financieros, valores o materiales, deberán estar afianzados, a fin de permitir a la entidad, resarcirse adecuadamente de una pérdida o de un fraude efectuado por ellos mismos. Por ejemplo: el cajero, los cobradores, los pagadores, el bodeguero, etc. Fianzas

Deberán utilizarse formas prenumeradas e impresas para la documentación importante. Por ejemplo: recibos, órdenes de compra, facturas, comprobantes de caja chica, entradas y salidas de almacén, etc. Asimismo, se mantendrá un control físico sobre el uso y las existencias de dichas formas, las cuales deberán conservarse en estricto orden numérico. Uso de formas prenumeradas

El uso de dinero en efectivo se debe limitar solo para compras menores por medio del fondo fijo de caja chica. Evitar el uso de dinero en efectivo

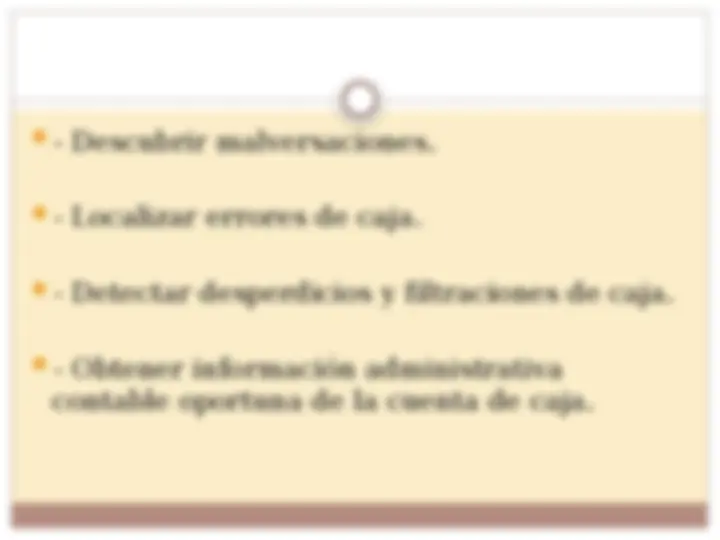

2. Asegurar la exactitud y la confiabilidad de la información Administrativa Contable Financiera Además localizar errores Decision es

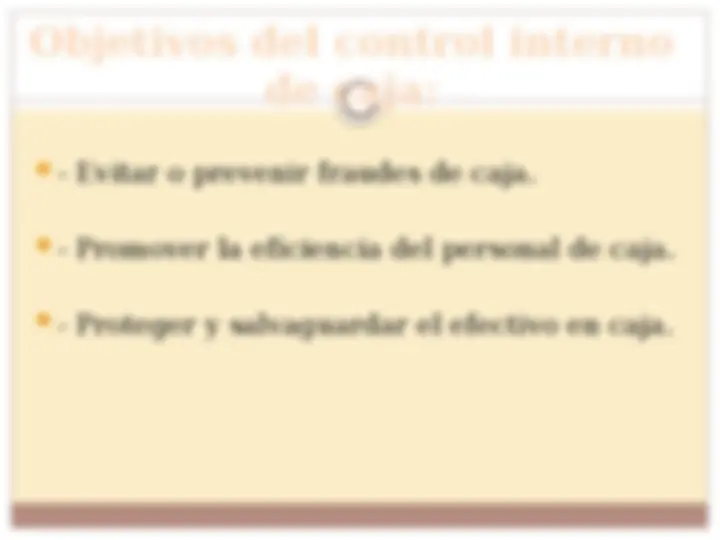

3. Asegurar el cumplimiento de las políticas Sobre bases más seguras 4. Promover la eficiencia del personal Evaluación de desempeño

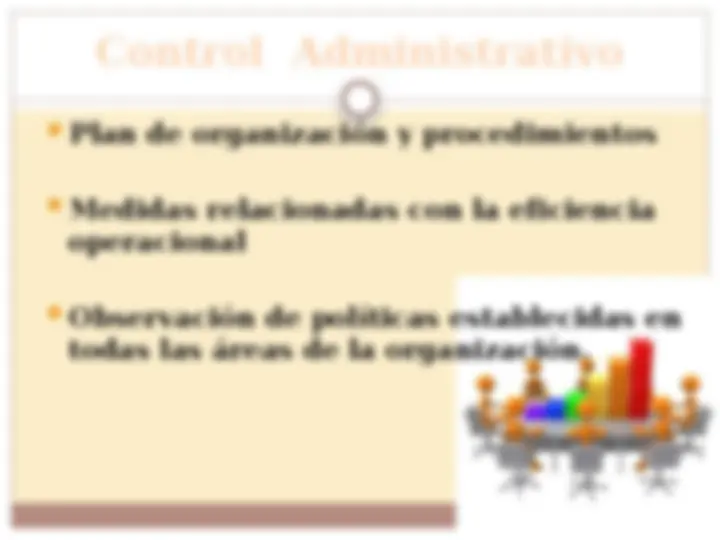

Control Administrativo Plan de organización y procedimientos Medidas relacionadas con la eficiencia operacional Observación de políticas establecidas en todas las áreas de la organización.

Control Contable Plan de organización Procedimientos relacionados principal Para salvaguardia de los activos de la empresa La confiabilidad de los registros financieros.