¡Descarga derecho a tributario y más Diapositivas en PDF de Derecho Civil solo en Docsity!

1 /

DERECHO TRIBUTARIO I

VII CICLO / 07 - F

Prof. CÉSAR M. VILLEGAS LÉVANO.

TEMA 3:

EL DERECHO

TRIBUTARIO

2 /

¡ REFLEXIÓN!

1. ¿DÓNDE

UBICAMOS AL

DERECHO

TRIBUTARIO?

2. ¿EL DERECHO

TRIBUTARIO

ES UNA

DISCIPLINA

AUTÓNOMA?

Nome iuris del Derecho

Tributario.

Ubicación del Derecho

Tributario.

Fuentes del Derecho

Tributario.

Definición y fuentes del

Derecho Tributario.

Autonomía del Derecho

Tributario.

División del Derecho

Tributario.

TEMARIO:

4 /

DENOMINACIÓN DENOMINACIÓN

ALEMANIA FRANCIA , INGLATERRA, MEXICO, ARGENTINA ITALIA, ESPAÑA Y AMÉRICA LATINA “DERECHO IMPOSITIVO" “DERECHO FISCAL” “DERECHO predomina^ TRIBUTARIO”

5 /

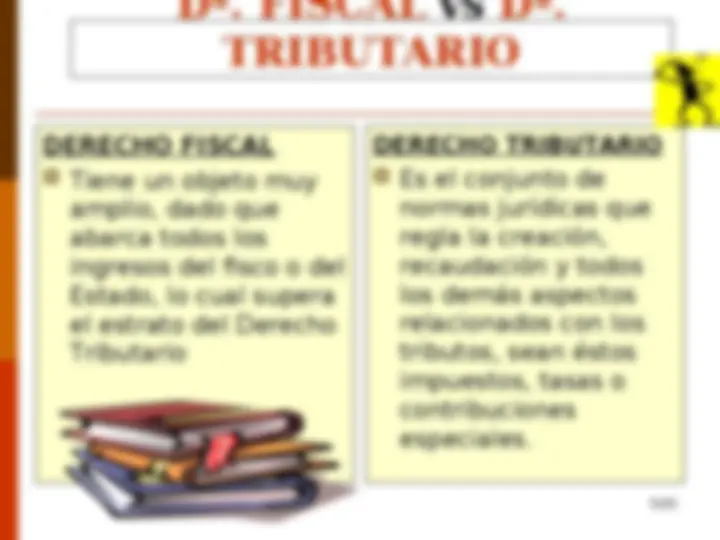

Dº. FISCAL vs Dº.

TRIBUTARIO

DERECHO FISCAL

Tiene un objeto muy

amplio, dado que

abarca todos los

ingresos del fisco o del

Estado, lo cual supera

el estrato del Derecho

Tributario

DERECHO TRIBUTARIO

Es el conjunto de

normas jurídicas que

regla la creación,

recaudación y todos

los demás aspectos

relacionados con los

tributos, sean éstos

impuestos, tasas o

contribuciones

especiales.

7 / DEFINICIÓN DEFINICIÓN

Rama autónoma del

Derecho Financiero

N. Jurídicas

Jurisprudencia Doctrina

Principios

RELACIÓN JURÍDICO

TRIBUTARIA

integrada

regula

El Derecho Tributario puede

ser definido como:

El conjunto de normas

jurídicas, principios jurídicos –

referidos a la tributación -,

jurisprudencia y doctrina que

regulan, la creación,

recaudación y todos los

demás aspectos relacionados

con los tributos y la RELACIÓN

JURÍDICA TRIBUTARIA.

Juan Martín

Queralt

Conjunto de normas jurídicas

que regulan a los tributos en

sus distintos aspectos y las

consecuencias que ellos

generan.

Catalina García Vizcaino.

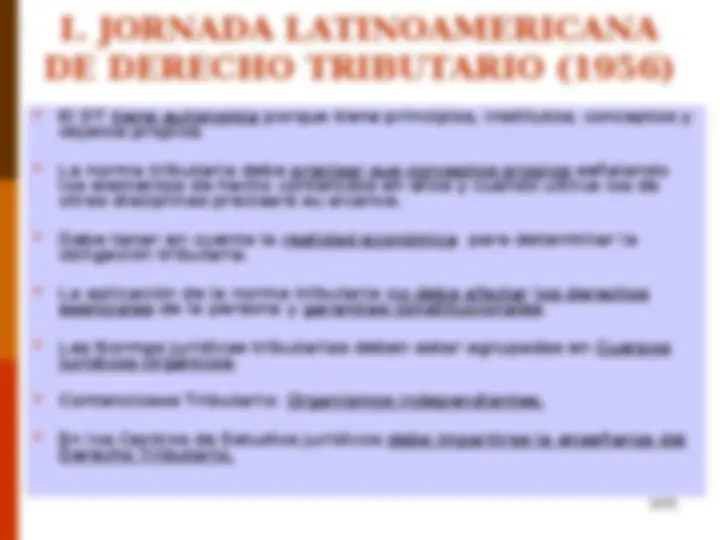

8 / EVOLUCIÓN DEL DERECHO EVOLUCIÓN DEL DERECHO TRIBUTARIO TRIBUTARIO

En Alemania -1919- Ordenamiento Fiscal Alemán (jurista

Enno Becker)

Franceses e italianos produjeron abundante material en

temas de tributación.

1938 se crea la Asociación Internacional Fiscal

( International Fiscal Associattion )

En 1956 Montevideo Uruguay se creó el Instituto

Latinoamericano de Derecho Tributario. Jornadas

Latinoamericanas de Derecho Tributario en 1956 –

En 1967 se publica el MODELO DE CÓDIGO TRIBUTARIO

para América Latina preparado por el Programa Conjunto

de Tributación de la OEA/BID

10 /

FUENTES DEL DERECHO FUENTES DEL DERECHO

TRIBUTARIO TRIBUTARIO

ETIMOLOGÍA/CONCEPTO:ETIMOLOGÍA/CONCEPTO:

La palabra Fuente, deriva del latín Fons, Fontis que significa

origen, hecho ocasión o lugar donde se origina o procede algo.

METAFÓRICAMENTE:METAFÓRICAMENTE:

“manantial de aguas que brota de la tierra”.

JURÍDICAMENTE:JURÍDICAMENTE:

Al igual que los manantiales brotan de la tierra, el

Derecho brota de la ley, usos y costumbres, jurisprudencia y

doctrina

( SILOGISMO UTILIZADO POR CABANELLAS)

TRIBUTARIAMENTE:TRIBUTARIAMENTE:

Medios o vehículos generadores a través de los

cuales se pueden insertar normas jurídicas en el

sistema tributario.

FUNCIÓN:FUNCIÓN:

- Sirve para reconocer las normas válidas dentro del sist.

- Determina la posición de cada norma dentro del conjunt.

11 /

De acuerdo a lo señalado en la Norma III del Código

Tributario, son:

a) Las disposiciones constitucionales

b) Los tratados internacionales.

c) Las leyes tributarias y normas de rango

equivalente.

d) Las leyes orgánicas o especiales que crean tributos

regionales o municipales

e) Los Decretos Supremos y normas reglamentarias.

f) La JOO (Jurisprudencia de Observancia Obligatoria)

g) Las resoluciones de carácter general, emitidas por

la Administración Tributaria.

h) La doctrina jurídica.

FUENTES DEL DERECHO FUENTES DEL DERECHO

TRIBUTARIO TRIBUTARIO

Norma III del CºT

FUENTES

OBLIGATORIAS

FUENTES

DE

REFERENCIAS

MATERIALES

FORMALES

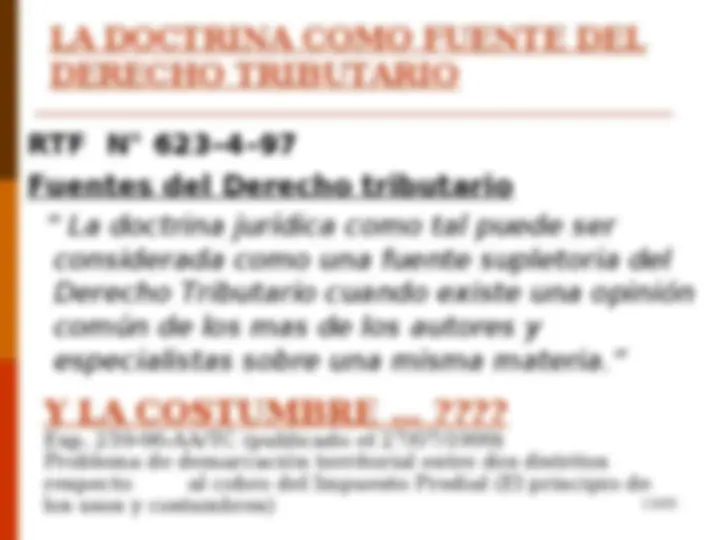

13 / LA DOCTRINA COMO FUENTE DEL DERECHO TRIBUTARIO RTF N° 623–4– Fuentes del Derecho tributario “ La doctrina jurídica como tal puede ser considerada como una fuente supletoria del Derecho Tributario cuando existe una opinión común de los mas de los autores y especialistas sobre una misma materia.” Y LA COSTUMBRE … ????

Exp. 259-96-AA/TC (publicado el 27/07/1999)

Problema de demarcación territorial entre dos distritos

respecto al cobro del Impuesto Predial (El principio de

los usos y costumbres)

14 /

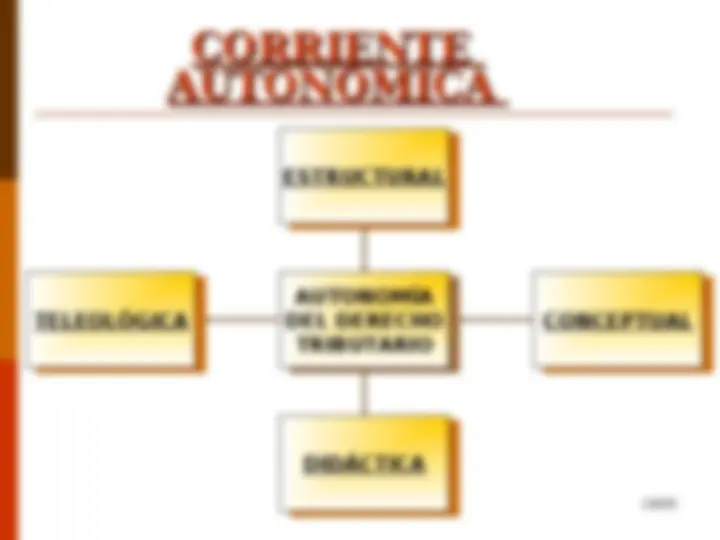

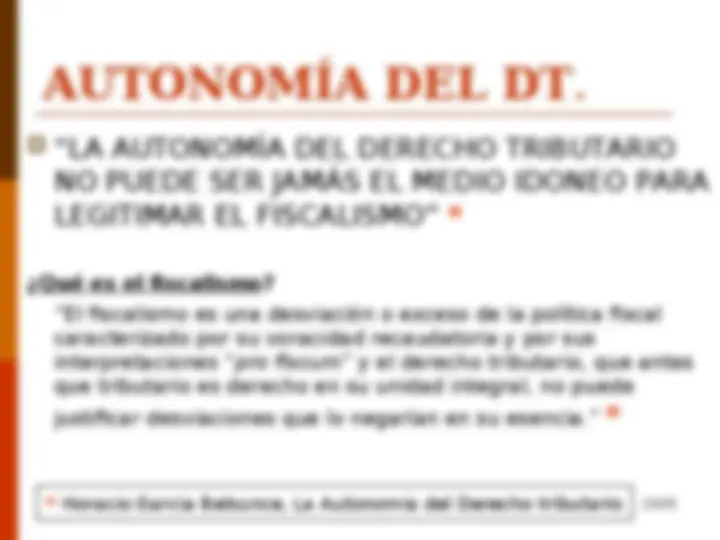

AUTONOMÍA DEL DERECHO

TRIBUTARIO

CORRIENTE

ANTI-AUTONÓMICA

CORRIENTE

AUTONÓMICA

EL DERECHO TRIBUTARIO

ES RAMA DEPENDIENTE

DE LAS SIGUIENTES

DISCIPLINAS:

D° CIVIL

D° ADMINISTRATIVO

D° FINANCIERO

EL DERECHO TRIBUTARIO

ES UNA DISCIPLINA

AUTONÓNOMA QUE NO

DEPENDE DE NINGUNA

DISCIPLINA JURÍDICA

LO CIERTO ES QUE SEA EL DERECHO TRIBUTARIO

DEPENDIENTE O AUTONÓMO SE RELACIONA CON LAS

DEMÁS DISCIPLINAS DE LA ESFERA JURÍDICA

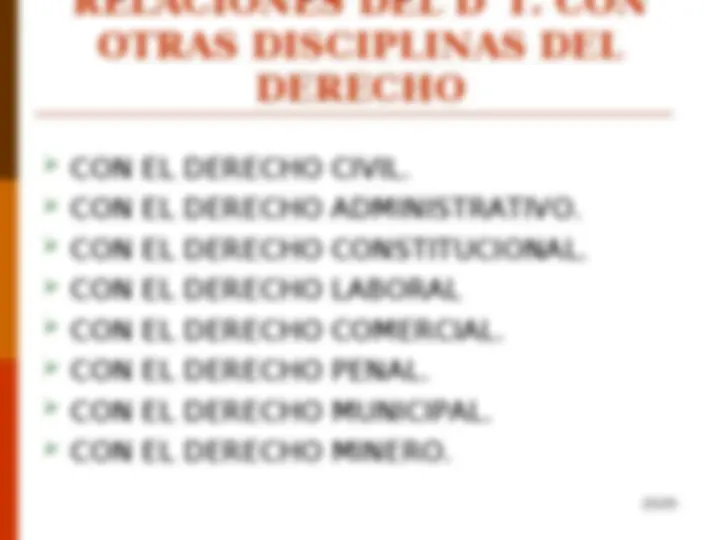

16 / DERECHO TRIBUTARIO COMO: DERECHO TRIBUTARIO COMO: “ “PARTE” DEL DERECHOPARTE” DEL DERECHO ADMINISTRATIVO ADMINISTRATIVO La obtención de tributos es una actividad pública regida por el Derecho Administrativo. ?

La actividad financiera del Estado

es una actividad Administrativa por

tener un sujeto común que es el

Estado

La actividad fiscal es parlamentaria y no

adm.

El tributo se origina en la ley y la actividad

que lo aplica es reglada y no discrecional.

A FAVOR

PERO

ENTONCES:

17 / DERECHO TRIBUTARIO COMO: DERECHO TRIBUTARIO COMO: “ “PARTE” DEL DERECHO FINANCIEROPARTE” DEL DERECHO FINANCIERO Es parte importante del ingreso fiscal

OJO:

19 /

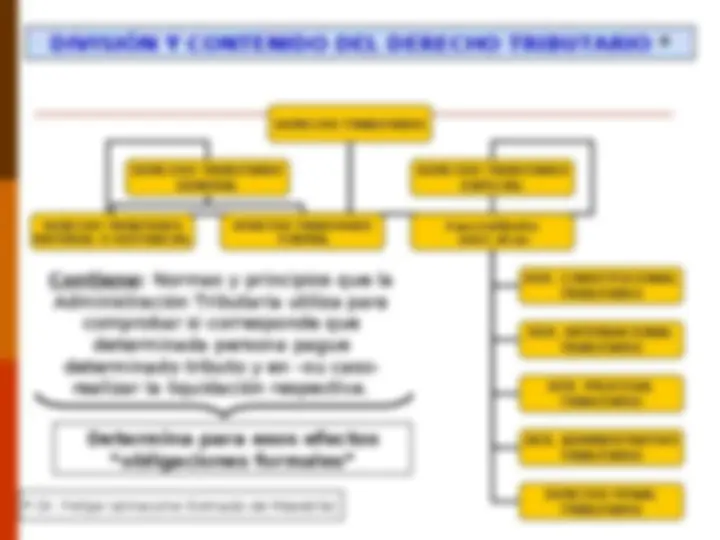

AUTONOMÍA AUTONOMÍA

ESTRUCTURAL U ESTRUCTURAL U

ORGÁNICA ORGÁNICA

INSTITUCIONES JURÍDICAS

INSTITUCIONES JURÍDICAS

OBJETO

PROPIAS

- (^) El tributo.

- (^) Contribuyente

- (^) Impuesto

EXCLUSIVAS

Hecho Generador.

Hipótesis de Incidencia.

Materia y Base imponible

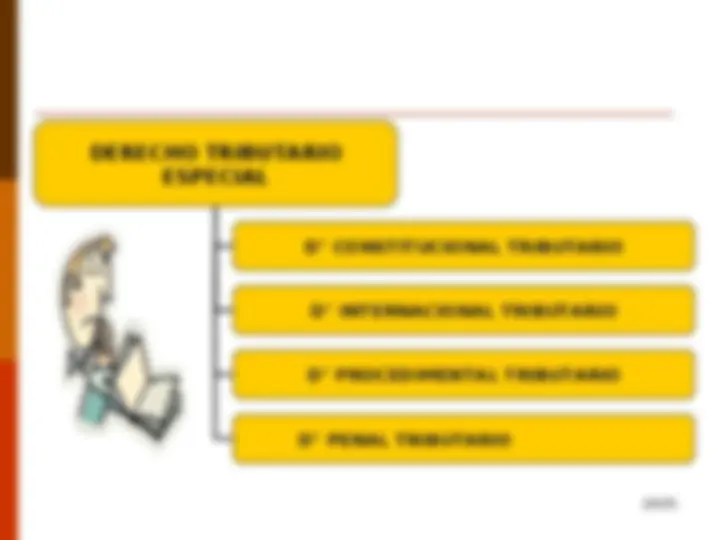

DERECHO TRIBUTARIO

20 /

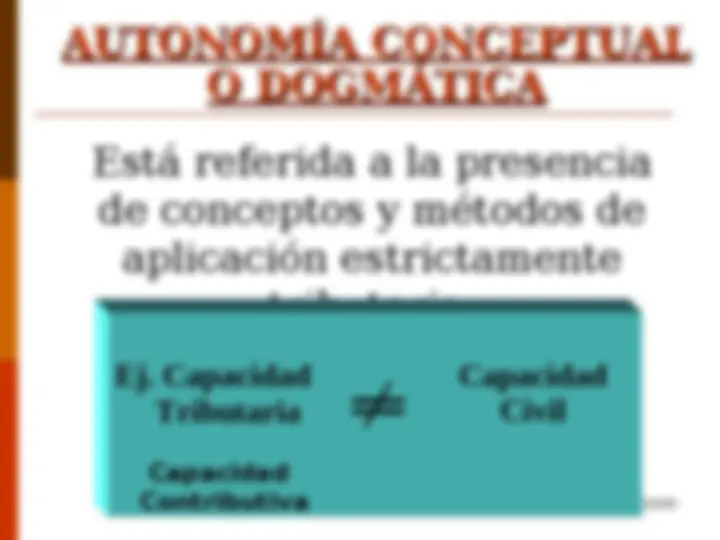

AUTONOMÍA CONCEPTUAL AUTONOMÍA CONCEPTUAL

O DOGMÁTICA O DOGMÁTICA

Está referida a la presencia

de conceptos y métodos de

aplicación estrictamente

tributaria.

Ej. Capacidad Tributaria

Capacidad

Contributiva

Capacidad Civil