Econometría I

El Modelo Lineal General (I): Estimación

Miguel Jerez y Sonia Sotoca

Universidad Com

p

lutense de Madrid

p

Ver. 28/09/2006, Slide # 1

Septiembre 2009

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Introducción a la Econometría, Profesor: , Carrera: Administración y Dirección de Empresas, Universidad: UCM

Tipo: Apuntes

1 / 27

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Septiembre 2009Ver. 28/09/2006, Slide # 1

Índice^ •^ El modelo lineal general^ •^ Hipótesis del modelo•^ Hipótesis

del modelo

Ver. 28/09/2006, Slide # 2

El modelo lineal general (II): Formulaciones matriciales En notación vectorial, la expresión (1) puede escribirse como:d^ d

y^ t^ t

t^ nε =^ +^ T =^ 1 2^ … x βt en donde:: vector (1x

k ) de observaciones de cada una de las

k^ variables explicativas

correspondientes al caso

t -ésimo, y t^ ( k^ 1) d^

á^ t Txt β^ β : vector ( k x1) de parámetros.o, de forma más compacta, como:

=^ + y X^ β^ ε^

(2)

en donde: y^ : vector (

nx 1) de observaciones de la variable endógena, y X^ : matriz (

n xk) que recoge en cada fila las observaciones de todas las variables

y^ β (^ ) q^

g explicativas correspondientes a cada valor de la variable endógena y, en cada columna,recoge todas las observaciones de cada variable explicativa:

k x^ x^

x ⎡^ ⎤^ ⎡^

(^11 12) 1

Tx

k k x^ x^

x ⎢^ ⎥^ ⎢^

(^11 12) 1 2

TxX # T

Ver. 28/09/2006, Slide # 4 n^ n^

nk x^ x^

x ⎢^ ⎥^ ⎢^

Tx n

El modelo lineal general (III): Interpretación de los coeficientes Cuando las variables explicativas son continuas, los coeficientes de un modelo deregresión pueden interpretarse como derivadas (parciales) de la variable endógena conrespecto a las variables explicativas. Si las variables tienen algún tipo de transformación,^ Modelo^

Interpretación matemática y conceptual p^

p^

g^ p

esta interpretación general puede concretarse de varias formas. Por ejemplo:

Cambio esperado en

y^ cuando^ x^ t^ t aumenta en una unidad

y^ xβ^ ε =^ +^ t^ t^ t

dyt β = dxt

Cambio porcentual (en tanto poruno) esperado en

y^ cuando^ x^ t^ t aumenta un uno por ciento (en tanto

ln^ ln t^ t^

t y^ xβ^

ε = +

ln^ t^ t^ ln

t t t t d^ y^ x^ dy β = = d^ x^ y^ dx

por uno)Cambio porcentual (en tanto poruno) esperado en

y^ cuando^ x^ t^ t t id d

ln^ t^ t^ y^ xβ^ ε =^ +^ t

ln^ t^

t d^ y^ dy^1 β = =^ dx^ y^ dx

aumenta en una unidadCambio esperado en

y^ cuando^ x^ t^ t aumenta un uno por ciento (en tantopor uno)

ln y xβ ε = + t t^ t

dx^ y^ dx^ t^ t^ t dy^ dy^ t^ tx β = = t^ ln d^ x^ dxt^ t

Ver. 28/09/2006, Slide # 5 por^ uno) t^ t

El modelo lineal general (V): Cuestiones abiertas El MLG plantea, inicialmente, tres problemas estadísticos relevantes:•^ Estimación

que consiste en obtener una buena aproximación al valor de los Estimación , que consiste en obtener una buena aproximación al valor de los parámetros a partir de una muestra de las variables

x^ e^ y^. t^ t

-^ Inferencia^ (o

contraste de hipótesis

), acerca del verdadero valor de los parámetrosparámetros.•^ Previsión^ de valores no observados de la variable endógena a partir delmodelo estimado y los correspondientes valores de las variables exógenas.Para resolver estos tres problemas es necesario hacer una serie de hipótesis acercadel MLG. Esto da lugar un cuarto problema:•^ Diagnosis^ que consiste en, una vez estimado el modelo tentativo:• detectar incumplimientos de las hipótesis,• valorar sus posibles efectos negativos sobre la estimación, inferencia yprevisión y si se considera necesarioprevisión y, si se considera necesario,• resolver los problemas que puedan producirse.

Ver. 28/09/2006, Slide # 7

Índice^ • El modelo lineal general•^ Hipótesis del modelo •^ Hipótesis

del modelo

Ver. 28/09/2006, Slide # 8

Hipótesis del modelo (II)[H.7] Normalidad

. La distribución de probabilidad del término de error es normal. A menudo las hipótesis [H.6] y [H.7] se resumen en el siguiente enunciado:“El término de error del MLG se distribuye idéntica e independientemente como una

y^

p

variable aleatoria normal, de media nula y varianza constante”.En notación matemática:

o bien: Teniendo en cuenta la expresión (2) resulta trivial demostrar que:

(^2) ( , ) N σ (^0) ∼ X Iε

iid N^ t

t^ n ε^

(^2) σ = 0 1 2∼

Txt 2

(^2) T T iid N o bien: Por tanto, las hipótesis [H.1], [H.4], [H.6] y [H.7] permiten caracterizar completamente laestructura estocástica de

y^ dada la información disponible en

X (^2) ( , ) N σ ∼ y X X Iβ

y^ iid N^ t

2 t^ nσ =1 2 ∼^

T^ Tx x^ β t^ t

estructura^ estocástica de

y^ dada la información disponible en

X.^ Ver. 28/09/2006, Slide # 10

Índice^ • El modelo lineal general•^ Hipótesis del modelo •^ Hipótesis

del modelo

-^ Mínimos cuadradosordinariosordinarios • Máxima verosimilitud• Medidas de ajuste• Anexos

Ver. 28/09/2006, Slide # 11

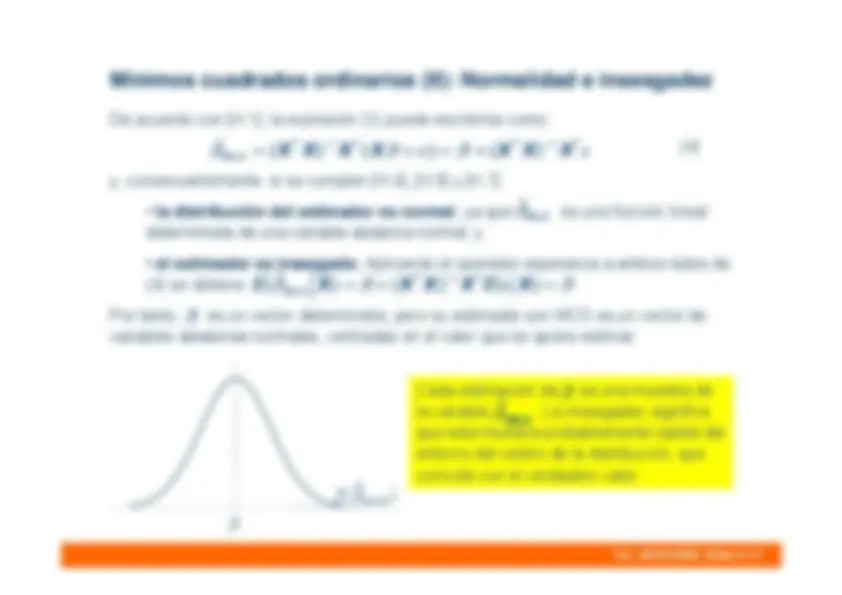

Mínimos cuadrados ordinarios (II): Normalidad e insesgadez De acuerdo con [H.1], la expresión (3) puede escribirse como:

−^

−

=^

1 T^ T^

T^ T X^ X^ ΜCΟ

β^

β^ ε^ β^

ε^

(4)

y, consecuentemente, si se cumplen [H.4], [H.6] y [H.7]:•^ la distribución del estimador es normal

, ya que^

es una función lineal

determinista de una variable aleatoria normal y

ˆ βΜCΟ

determinista^ de una variable aleatoria normal, y•^ el estimador es insesgado

; Aplicando el operador esperanza a ambos lados de (4) se obtiene

− =^ +^

β^ β

ε^ β

Por tanto,^

es un vector determinista, pero su estimador por MCO es un vector de β variables aleatorias normales, centradas en el valor que se quiere estimar.

Cada estimación de

es una muestra de la variable^

. La insesgadez significa que esta muestra probablemente saldrá del

Ver. 28/09/2006, Slide # 13

Mínimos cuadrados ordinarios (III): Eficiencia Para caracterizar completamente la distribución del estimador, es necesario obtener sumatriz de covarianzas. A partir de (4):

−^

− ⎡^

1

1 ˆ^ ˆ

cov^

β^ β

β^ β^

β εε

Teorema (Gauss

-Markov):^ Si se cumplen las hipótesis [H.1]

σ^ ε -[H.6] del MLG, entonces −^

−^

−

=^

1

1 2

1

(^ )^

T^ T^

T^

T

X^ X^ X^

εε^

(5)

Teorema^ (Gauss Markov):

Si^ se cumplen las hipótesis [H.1] [H.6] del MLG, entonces es una matriz semidefinida positiva, siendo

ˆ cualquier estimador lineal e insesgado de cov(^ )^ cov(

)− β βΜCΟ^ β^

B est^ L inear^ U

nbiased^ E stimator)

t^ l A^

A 1

Ver. 28/09/2006, Slide # 14

Este teorema se demuestra en el Anexo A.1.

T^ T

ˆ^ y, consecuentemente, bajo las hipótesis [H.1], [H.4], [H.6] y [H.7] del MLG, resulta:

−^

− ⎡^

1 T^ T^

T^ T

y^ X^

β^

ε^ β^

ε

ˆ( ) E y X^ X^ β ( ) E = y X^ X^ β^ ˆ(^ )^ (^ luego:

cov^

σε −^

−^

−

1

1 2

1

T^ T^

T^ T^

T^ T^

T

y X^ X X

εε ˆ^ (^

− 2 1 ( )^ ) N σ ∼^

T^ T y X^ X^

X X^ X^ Xβ luego: Por otra parte,

N^ σ ∼ y X X^ X X ε

X^ Xβ ˆˆ

−^

− ⎡^

1

1 T^ T^

T^ T

y^ y^ X^

ε^

β^ ε−^ β −

ε^

ε

Por tanto, bajo las hipótesis del MLG podemos escribir:

y^ y ( ˆ ) E =^^0 Xε^ ε^

ε

σ^

σ −^

− −^

−^

−

1

1

2

1

1 2

1

cov^

ε^

εε T^ T^

T^ T^

T T^ T^

T^ T^

T^ T

Ver. 28/09/2006, Slide # 16

luego:^

N^ σ^ ε

− ⎡^

2

1 ∼^

T^ T X^

ε^^0

Mínimos cuadrados ordinarios (VI): Propiedades algebraicas Cuando se estima el MLG por MCO, se cumplen las siguientes propiedades:

T ˆ^ =^^0 X ε T ˆ

(8)

y si el modelo tiene término constante se cumplen además las siguientes propiedades:

T ˆ ˆ^ =^^0 y ε^ ˆ^ ˆ^

T^ T^

T y^ y^ y^ y^

ε ε

(9) (10)

T

(11)(12)

T^ T^ ˆ= i y^ i^ yn n T ˆ^ =^^0 i εn siendo^ i un vector ( n^

n ×1) cuyas componentes son todas iguales a la unidad y

un vector

T^

T

y^ y^

y^ y y^ y^

y^ y − μ^ − μ

− μ^

− μ^ ε ε^

( n ×1)^ cuyas componentes son todas iguales a la media muestral de la variable queaparece en el subíndice.Por último, las propiedades (11)-(13) pueden expresarse de forma alternativa como:

(^2 2 2) ˆ ˆ^ ˆ σ σ^ σ =^ + ˆ^ ˆ

(11’)(12’)(13’)

ˆ^ ˆ μ^ μ =^ ˆ y^ y ˆ μ^ =^0 ˆ ε

Ver. 28/09/2006, Slide # 17

σ^ σ^ σ +^^ ˆ^ ˆ y^ y^ ε

(13 )

(^2) ( , ) N σ ∼ y X X Iβ

Por tanto la función de verosimilitud de las estimaciones, condicionada a la muestra es:

/^ / ˆ^

)^ exp^

n^ n L^ σ^

−^ −^ π σ

2

2 2 2

β^

Τβ β

y X^

y^ X^ y^

y, consecuentemente, su logaritmo es:

) σ

n^ n^

ˆ^ y las condiciones necesarias de primer orden para maximizar esta función son:

ln(^ )

ln(^ )^

n^ n σ^

π^ σ^

σ = −^

2

A^ β^

Τβ β

y X^

y^ X^ y^

ˆˆ σ

−

1

β^ β^

β

β^

β

Τ^

T^ T ΜV

Τ^

y^ X^ Τ y^ X^

X^ X^ X^ y

() Teniendo en cuenta resultados anteriores, el estimador MV: (a) de

coincide con el

MV

n

σn

σ^ σ

σ ∂^ =^ −^

2

2 2

β^ β^

ε ε Τ^

T y^ X^ y^

,^

( )

MCO y (b) de la varianza del error es sesgado.

Índice^ • El modelo lineal general• Hipótesis del modelo• Hipótesis del modelo• Mínimos cuadradosordinariosordinarios• Máxima verosimilitud•^ Medidas de ajuste^ • Anexos

Ver. 28/09/2006, Slide # 20