¡Descarga Calculo de flujos netos de caja y precio actual de un bono de ANTARTIC S.A. y más Ejercicios en PDF de Econometría solo en Docsity!

Ejercicio 16

Enunciado

Sea el bono emitido por la empresa ANTARTIC S.A. (la del ejercicio anterior).

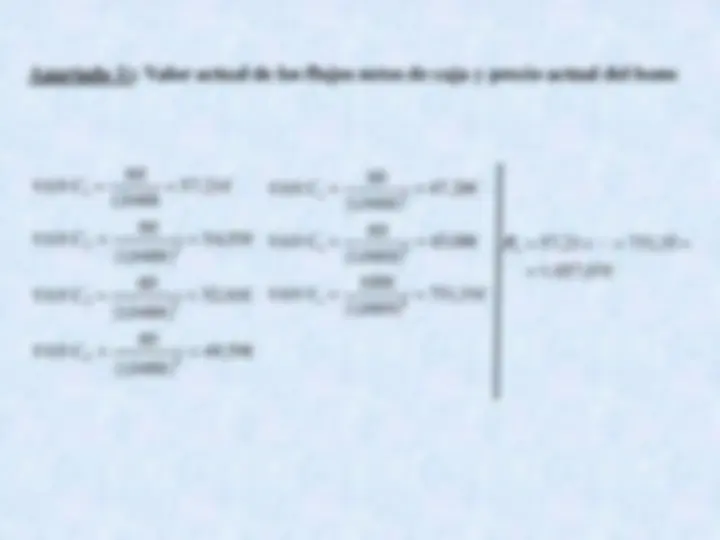

- Calcule el valor actual (en el momento de la emisión) de cada uno de los flujos netos de caja derivados de la tenencia del bono hasta su vencimiento. Utilice tales cálculos para determinar el precio actual del bono.

- Calcule: 2.a) El precio ex-cupón al comienzo de cada periodo de cupón, y el correspondiente porcentaje sobre el nominal del bono. 2.b) El precio completo al final de cada periodo de cupón, y el correspondiente porcentaje sobre el nominal del bono. 2.c) La porción de premio/descuento correspondiente a cada periodo de cupón. 2.d) La variación de rentabilidad en cada periodo de cupón derivada de la compra del bono a su emisión a precio distinto de la par. 2.e) La rentabilidad del cupón en cada periodo de cupón respecto al último precio ex-cupón. 2.f) La rentabilidad global en cada periodo de cupón (suma de los resultados de los dos puntos anteriores). 2.g) El incremento de precio “entre cupones”. 2.h) La caída de precio por pago de cupón.

- Represente gráficamente la evolución del precio del bono (ex-cupón y completo) a lo largo de su vida.

1

Datos que vienen del ejercicio 15

VN = 1.000 €; VA = 1.000 €

Cupones semestrales

i = 12% anual

r = 10%

n = 3 años

2

TIR periódica:

2 2

2 2

r

r

r rm m

Tipo deinterésnominalperiódicodelcupón:

1 2 6 2

2

C C C V i

i semestral

m

j

i

N

m m

( ) ( )

- 057 , 07 € 1 , 0488

1060 1 , 0488

....^60 1 , 0488

60 0 = + +^5 +^6 = Pex

- 048 , 65 € 1 , 0488

1060 1 , 0488

....^60 1 , 0488

60 1 = + +^4 +^5 = Pex

( ) ( )

- 039 , 83 € 1 , 0488

1060 1 , 0488

....^60 1 , 0488

60 2 = + +^3 +^4 = Pex

( ) ( )

- 030 , 57 € 1 , 0488

1060 1 , 0488

60 1 , 0488

60 3 = +^2 +^3 = Pex

( )

- 020 , 86 € 1 , 0488

1060 1 , 0488

60 4 = +^2 = Pex

( )

- 010 , 68 € 1 , 0488

1060 5 =^1 = Pex

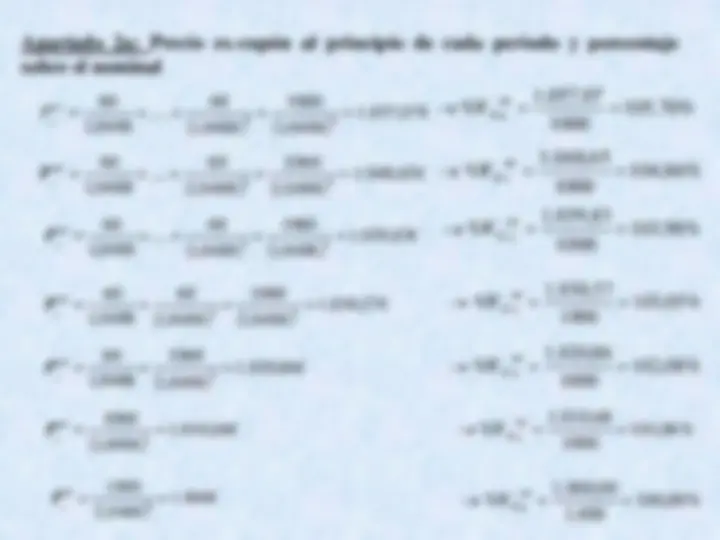

Apartado 2a: Precio ex-cupón al principio de cada periodo y porcentaje sobre el nominal

- 000 € 1 , 0488

1000 6 =^0 = Pex

→ % V (^) Nex 2 = =

103 , 05 % 1000

- 030 , 57 → % V (^) N 3 ex = =

102 , 08 % 1000

- 020 , 86 → % V (^) N 4 ex = =

101 , 06 % 1000

- 010 , 68 → % V (^) N 5 ex = =

100 , 00 %

000

000 , 00 → % V (^) N 6 ex = =

→ % V (^) N 0 ex = =

→ % V (^) N 1 ex = =

Apartado 2b: Precio completo al final de cada periodo y porcentaje sobre el nominal

P (^) jcom = Pjex − 1 ( 1 + r 2 ) N

com com j N (^) j V

P

% V =

….. j- 1 j …..

ex V (^) j − 1 1 ( 1 ) semestral B

com ex V (^) j = Vj − + r P 1 com = 1. 057 , 07 ⋅( 1 + 0 , 0488 )= 1. 108 , 66 € 110 , 86 %

000

108 , 66 → % V (^) N 1 com = =

106 , 00 %

000

060 , 00

010 , 68 ( 1 0 , 0488 ) 1. 060 , 00 € %

107 , 06 %

000

070 , 68

020 , 86 ( 1 0 , 0488 ) 1. 070 , 68 € %

108 , 08 %

000

080 , 86

030 , 57 ( 1 0 , 0488 ) 1. 080 , 86 € %

109 , 05 %

000

090 , 57

039 , 83 ( 1 0 , 0488 ) 1. 090 , 57 € %

109 , 98 %

000

099 , 82

048 , 65 ( 1 0 , 0488 ) 1. 099 , 82 € %

(^66)

(^55)

4 4

(^33)

(^22)

= ⋅ + = → = =

= ⋅ + = → = =

= ⋅ + = → = =

= ⋅ + = → = =

= ⋅ + = → = =

com N

com

com N

com

com N

com

com N

com

com N

com

P V

P V

P V

P V

P V

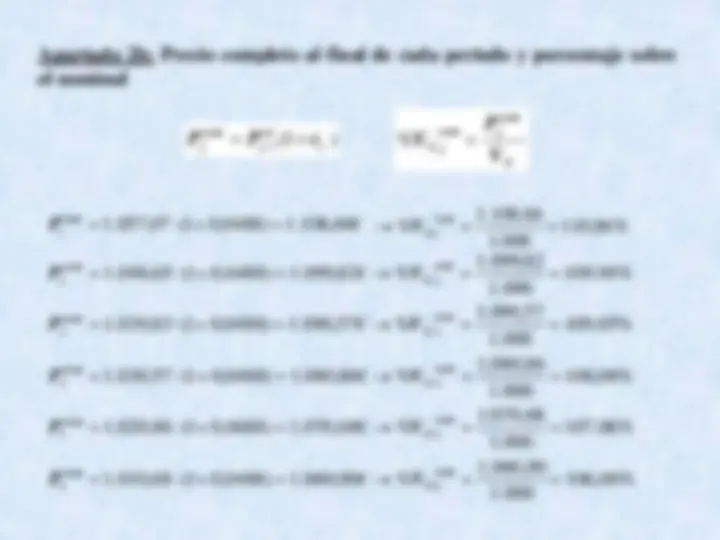

Apartados 2c y 2d : Porción de premio/descuento y variación de rentabilidad correspondiente a cada periodo

Se comprueba que:

ex

Pr = V N − P 0 =^1.^000 −^1.^057 ,^07 =−^57 ,^07 €

Pr =− 8 , 42 − 8 , 82 − 9 , 26 − 9 , 71 − 10 , 18 − 10 , 68 €=− 57 , 07 €

La porción de prima (premio) en cada periodo equivale a la reducción de la rentabilidad obtenida cada periodo respecto a la que se hubiese conseguido si se hubiese comprado el bono a la par, es decir, -57,07€, o lo que es lo mismo, una pérdida de rentabilidad de -5,5243%.

∆ R =− 0 , 7965 %− 0 , 8411 %− 0 , 8905 %− 0 , 9422 %− 0 , 9972 %− 1 , 0567 %=− 5 , 5243 %

0 , 05243 5 , 5243 % 1057 , 07

57 , 07 =− =−

− ex =

P

R

0

Pr

R 1 cupón = =

ex

cupón j j Pj

C

R

− 1

Apartado 2e. Rentabilidad del cupón en cada periodo respecto al último precio ex-cupón

….. j- 1 j …..

ex V (^) j − 1 Cj

R

R

R

R

R

6

5

4

3

2

cupón

cupón

cupón

cupón

cupón A pesar de que el importe del cupón es constante la rentabilidad del cupón no lo es debido a que la tasa de caída del precio ex-cupón no lo es como consecuencia de la emisión sobre la par.

ex j

com ∆ Pj = Pj − P − 1

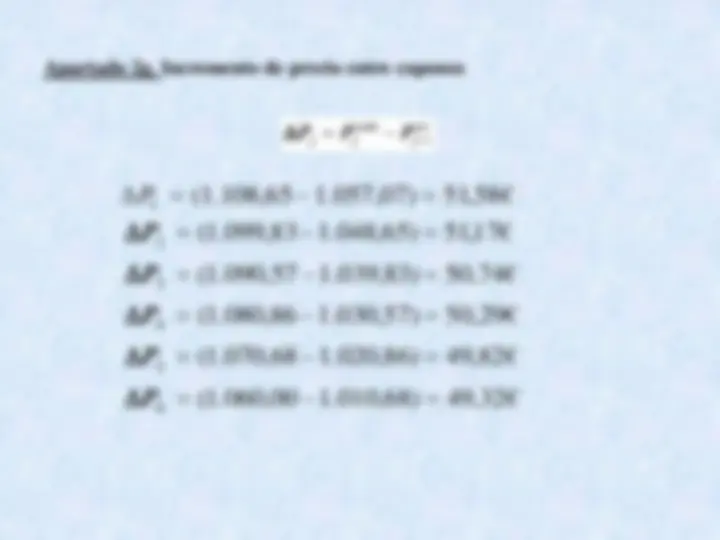

Apartado 2g. Incremento de precio entre cupones

….. j- 1 j …..

ex V (^) j − 1 com Vj

∆ P 1 = ( 1. 108 , 65 − 1. 057 , 07 ) = 51 , 58 €

6

5

4

3

2

P

P

P

P

P

com ex j

pago ∇ Pj = P − Pj

Apartado 2h. Caída del precio por pago del cupón

- Si el bono se comercia con descuento la caída del precio cuando se pague el cupón será menor que el incremento del precio entre cupones, por lo que el precio del bono subirá, y su descuento disminuirá conforme pase el tiempo.

- En última instancia, el precio de todos los bonos se aproxima al valor de amortización cuando vencen y se paga su último cupón.

….. j-1 j …..

com Vj

ex Vj

com ex j

pago ∇ V (^) j = V − Vj

∇ P 1 pago =( 1. 108 , 66 − 1. 048 , 66 )= 60 €

Con cada cupón que se paga el precio del bono baja en la cantidad del cupón.

- Si el bono se comercia con premio la caída del precio será mayor que el incremento del precio entre cupones, por lo que la prima del bono tenderá a disminuir conforme

( 1. 060 , 00 1. 000 , 00 ) 60 € pasa el tiempo.

6

5

4

3

2

pago

pago

pago

pago

pago

P

P

P

P

P