Ejercicios Tema 1

Curso 2020-2021

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

ejercicios tema 1 practica contabilidas

Tipo: Ejercicios

Subido el 21/05/2026

1 / 16

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

La empresa de la cual lleva la contabilidad adquiere una maquinaria especializada por 100.000 euros, siendo el IVA soportado vigente del 10%. Nuestro proveedor nos ofrece un descuento que figura en factura correspondiente a una promoción por valor de 2.000 euros. Asimismo, la empresa deberá satisfacer gastos por el transporte de la maquinaria hasta sus instalaciones por valor de 3.600 euros y contratar un seguro de 700 euros. El IVA soportado por el servicio de transporte es del 21%, quedando exentos de IVA el pago de las primas de seguro. Nuestro proveedor nos financia la compra a 18 meses sin interés alguno. Por su parte la empresa de transportes nos permite pagar en 30 días, abonándose en efectivo la prima por el seguro contratado.

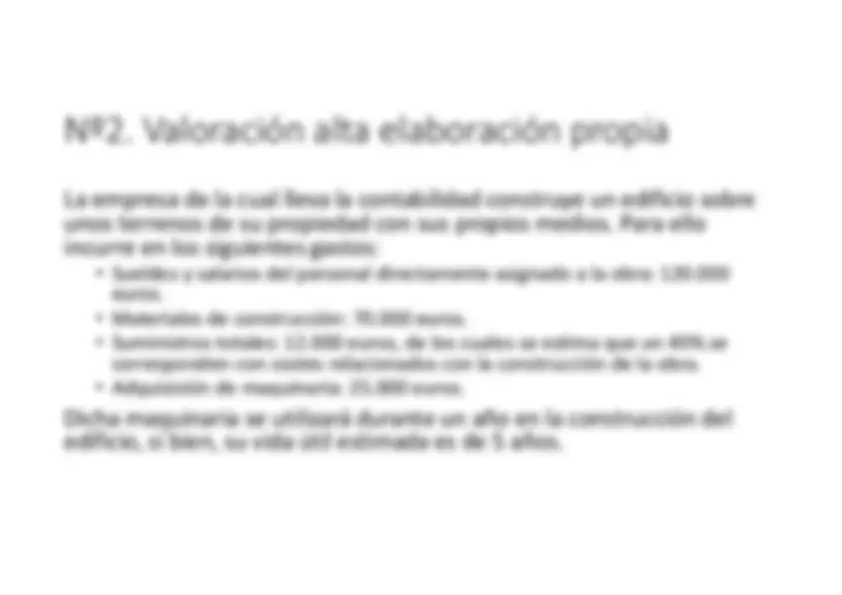

La empresa de la cual lleva la contabilidad construye un edificio sobre unos terrenos de su propiedad con sus propios medios. Para ello incurre en los siguientes gastos:

En uno o varios asientos por los gastos incurridos y la compra de la maquinaria: ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ × ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ 120.000 (640) Sueldos y salarios 70.000 (602) Compra de otros aprovisionamientos 12.000 (628) Suministros 25.000 (213) Maquinaria a (572) Bancos cuenta corriente 227. ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ × ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒

Una empresa adquiere un edificio por 10.000.000 de euros, de los cuales se estima que un 30% se corresponde con el valor del suelo y el restante 70% con el valor del vuelo o construcción. Al haberse realizado la compra a un promotor se paga un 6% adicional por IVA. La empresa va a destinar la mitad de la superficie del edificio a su uso como sede y oficinas de la empresa, mientras que la otra mitad será alquilada a terceros. El objeto social de la empresa es la comercialización de productos de droguería

Valor contable del terreno: 30% 10.000.000……………. 3.000.000 euros Valor contable de la construcción: 70% 10.000.000…. 7.000.000 euros IVA soportado 6% 10.000.000…………………………………….. 600.000 euros Por el alta: ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ × ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ 1.500.000 (210) Terrenos y bienes naturales 3.500.000 (211) Construcciones 1.500.000 (220) Inversiones en terrenos y bienes naturales 3.500.000 (221) Inversiones en construcciones 600.000 (472) Hacienda Pública IVA soportado a (572) Bancos 10.600. ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ × ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒

La empresa de la cual lleva la contabilidad presenta el siguiente detalle de su inmovilizado material a 31 de diciembre de 2018: Inmovilizado material Fecha de alta Valor en el alta (210) Terrenos y bienes naturales 1/enero/2010 350.000 euros (211) Construcciones 1/enero/2010 750.000 euros (213) Maquinaria 1/enero/2017 100.000 euros

Información adicional:

Valor maquinaria: (213) Maquinaria: 100.000 euros (281) Amortización acumulada por maquinaria hasta 31 de diciembre de 2018: 20.000 (cuota anual de 10.000 euros durante 2 años). Test deterioro de valor a 31 de diciembre de 2018 Valor neto contable Importe recuperable 100.000 − 20.000 = 80.000 > 65.000 (mayor valor de los dos propuestos) Deterioro de valor: 80.000 – 65.000 = 15. Valor neto contable: 100.000 – (20.000 + 15.000) = 65.

Anotaciones contables que proceden a 31 de diciembre de 2018: Por la amortización del inmovilizado material (25.000 + 10.000=35.000) ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ × ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ 35.000 (681) Dotación a la amortización del inmovilizado material a (281) Amortización acumulada del inmovilizado material 35. ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ × ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ Por el deterioro de valor de la maquinaria ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ × ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ 15.000 (691) Dotación al deterioro de valor del inmovilizado material a (291) Deterioro de valor del inmovilizado material 15. ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ × ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒

Por la venta o baja del activo se cancelará la cuenta correspondiente al mismo (216) Mobiliario, así como las cuentas correctoras de amortización y deterioro de valor: ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ × ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ 80.000 (572) Bancos cuenta corriente 25. (291) Deterioro de valor del inmovilizado material 150. (681) Dotación a la amortización del inmovilizado material a (261) Mobiliario 230. (771) Beneficios procedentes del inmovilizado material 25. ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒ × ‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒‒