Facultad de Economía y Empresa

Problemas de

Administración de la Empresa.

Tema 5: Presupuestos.

Asignatura: Administración de la Empresa

Departamento de Economía y Organización de Empresas

Curso 2012-13

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Administracio de l'empresa, Profesor: , Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Ejercicios

1 / 16

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Departamento de Economía y Organización de Empresas Problemas de Economía de la Empresa

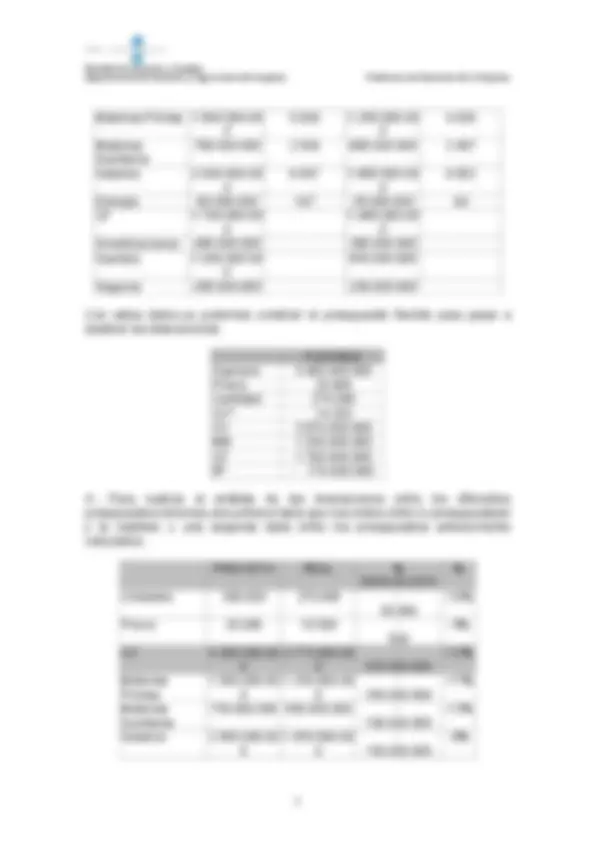

El director de su empresa le ha encargado realizar un estudio de control de gestión del Centro de Responsabilidad del vehículo TRONCOCAR, ya que este centro de responsabilidad se encuentra totalmente descentralizado y no conoce su trayectoria de actividad ni productividad. Para realizar dicho informe el director le pasa el siguiente informe del jefe del producto (todos los costes son propios del departamento). DATOS TRONCOCAR

Unidades 300.000 270. Precio 20.000 19. CV Materias Primas 1.500.000.000 1.250.000. Materias Auxiliares 750.000.000 650.000. Salarios 2.000.000.000 1.850.000. Energía 50.000.000 25.000. CF Amortizaciones 450.000.000 350.000. Sueldos 1.000.000.000 910.000. Seguros 250.000.000 230.000. Con estos datos se pide:

1.- El presupuesto con los datos que habían previsto es el siguiente: DATOS TRONCOCAR PREVISTO

Departamento de Economía y Organización de Empresas Problemas de Economía de la Empresa Materias Primas 1.500.000. 0

Materias Auxiliares

Salarios 2.000.000. 0

Energía 50.000.000 167 25.000.000 93 CF 1.700.000. 0

Amortizaciones 450.000.000 350.000. Sueldos 1 .000.000. 0

Seguros 250.000.000 230.000. Con estos datos ya podemos construir el presupuesto flexible para pasar a analizar las desviaciones: FLEXIBLE Ingresos 5.400.000. Precio 20. Cantidad 270. CV* 14. CV 3.870.000. MB 1.530.000. CF 1.700.000. Bº - 170.000. 4.- Para realizar el análisis de las desviaciones entre los diferentes presupuestos tenemos una primera tabla que nos indica entre lo presupuestado y la realidad, y una segunda tabla entre los presupuestos anteriormente calculados. PREVISTO REAL % DESVIACIÓN

Unidades 300.000 270.000 -

Precio 20.000 19.500 - 500

Materias Primas

Materias Auxiliares

Salarios 2.000.000. 0

Departamento de Economía y Organización de Empresas Problemas de Economía de la Empresa Energía 50.000.000 25.000.000 - 25.000.

Amortizaciones 450.000.000 350.000.000 - 100.000.

Sueldos 1.000.000. 0

Seguros 250.000.000 230.000.000 - 20.000.

Ingresos 6.000.000.000 5.400.000.000 5.265.000. CV* 14.333 14.333 13. CV 4.300.000.000 3.870.000.000 3.775.000. MB 1.700.000.000 1.530.000.000 1.490.000. CF 1.700.000.000 1.700.000.000 1.490.000. Bº 0 - 170.000.000 0 Como se puede observar el resultado real ha sido igual al previsto, por tanto la desviación total es cero. Sin embargo cuando se analiza las desviaciones entre previsto y flexible se observa una desviación negativa de 170 millones. Esta desviación es debida a la disminución en la cantidad vendida. Respecto a la desviación en eficiencia, de 170 millones, es fruto de la disminución en el precio, así como los costes variables unitarios y los fijos. La construcción del presupuesto flexible nos aporta información, de que si se no hubieran modificado los precios, CV* y los CF, este proyecto habría obtenido unas pérdidas de 170 millones. En la misma línea, la desviación por eficiencia es de 170M, pero no se han conseguido este resultado negativo ya que han habido modificaciones en precios, CV* y CF, hasta conseguir un beneficio real de cero. En este caso no tiene sentido construir el presupuesto revisado ya que se trata de una empresa con un sólo producto.

La empresa Chupamucho, S.A. elabora dos productos, Caramelos y Chupa-Chups. Para 2009 se preveían unos gastos fijos de 1.000.000 u.m., así como los siguientes precios, costes variables unitarios y ventas para cada producto: Caramelos Chupa-chups Precio 15 u.m./unidad 25 u.m./unidad Coste variable unitario 8 u.m./unidad 20 u.m./unidad Ventas 330.000 unidades 270.000 unidades A principios de 2010 se observó que los gastos fijos habían sido de 850.000 y que los precios, costes unitarios y ventas habían evolucionado realmente según la siguiente tabla:

Departamento de Economía y Organización de Empresas Problemas de Economía de la Empresa distribución Total piezas 610. PRESUPUESTO FLEXIBLE Caramelos Chupa-Chups Total Ventas 350.000 260.000 610. Precio 15 25 Ingresos 5.250.0 00 6.500.000 11.750. CV unitario 8 20 CV Total 2.800.000 5.200.000 8.000. Margen contr. 2.450.000 1.300.000 3.750. CF 1.000. Resultado 2.750. Porcentaje de distribución

Total piezas 610. COMPARACIÓN Previsto Flexible Real Ventas 600.000 600.000 610. Precio Previsto Previsto Real Ingresos 11.700.000 11.750.000 11.920. CV unitario Previsto Previsto Real CV Total 8.040.000 8.000.000 8.780. Margen contr. 3.660.000 3.750.000 3.140. CF 1.000.000 1.000.000 850. Resultado 2.660.000 2.750.000 2.290. Diferencia parciales 90.000 - 460. Diferencia total - 370. PRESUPUESTO REVISADO Caramelos Chupa-Chups Total Ventas revisadas 335.500 274. Ventas previstas 330.000 270.000 600. Ventas reales 350.000 260.000 610. % sobre ventas 0,55 0,45 610. Precio 15 25 Ingresos 5.032.500 6.862.500 11.895. CV unitario 8 20 CV Total 2.684.000 5.490.000 8.174. Margen contr. 2.348.500 1.372.500 3.721.00 0 CF 1.000. Resultado 2.721.

Departamento de Economía y Organización de Empresas Problemas de Economía de la Empresa Porcentaje de distribución

Total piezas 600. Una vez calculados los presupuestos y las desviaciones se puede dar respuesta a las preguntas planteadas por el ejercicio:

1. Calcular la desviación total que se produjo entre resultados previstos y reales. Entre los resultados previstos y los reales hay una desviación negativa de 370.000 unidades monetarias. Es decir, se hicieron una previsión de obtener un resultado de 2.660.000 unidades monetarias y se han conseguido 2.290.000. 2. Desglosar la desviación total obtenida en el apartado anterior, determinando los importes correspondientes a diferencias en el nivel de actividad y a diferencias en el nivel de los precios, costes y gastos. La desviación producida por el aumento en el nivel de actividad, es decir por el aumento de las ventas obtenidas por la empresa, es positiva y de 90.000 u.m. Quiere decir que si no se hubiera modificado ni los precios, ni los costes previstos el resultado de la empresa tendría que haber sido de 2.750.000 u.m. Sin embargo ha habido modificaciones en precios, costes y gastos, la llamada desviación en eficiencia. En este caso esta desviación asciende a 460.000 unidades monetarias en sentido negativo, ya que no se ha alcanzado dicho resultado. 3. Desglosar la desviación obtenida en el apartado 2.a) para conocer la influencia de cada producto. De la desviación de por aumento de cantidad, de 90.000 u.m., 61.000 son debidas al aumento del volumen de ventas, independientemente del producto vendido; mientras que 29.000 son por causa de vender más del producto que tiene mayor margen, es decir de Caramelos, la llamada desviación por composición de ventas. 4. Desglosar la desviación obtenida en el apartado 2.b) para saber qué parte se debe a precios, qué parte a costes y qué parte a gastos. PRECIOS Previstos Reales Dif. Ventas reales Desviación Caramelos 15 14 - 1 350.000 - 350. Chupa-Chups 25 27 2 260.000 520. 170. COSTES Previsto real Dif. Ventas reales Desviación Caramelos 8 8 0 350.000 0 Chupa-Chups 20 23 - 3 260.000 - 780. - 780.

Departamento de Economía y Organización de Empresas Problemas de Economía de la Empresa CF 8.300. Resultado 11.125. % de distribución 0,7 0, Total piezas 750. PRESUPUESTO REAL A B Total Ventas 520.000 268.000 788. Precio 53 52 Ingresos 27.560.000 13.936.000 41.496. CV unitario 25 30 CV Total 13.000.000 8.040.000 21.040. Margen contr. 14.560.000 5.896.000 20.456.0 00 CF 8.000. Resultado 12.456. % de distribución 0,66 0, Total piezas 788. PRESUPUESTO FLEXIBLE A B Total Ventas 520.000 268.000 788. Precio 50 56 Ingresos 26.000.000 15.008.000 41.008. CV unitario 25 28 CV Total 13.000.000 7.504.000 20.504. Margen contr. 13.000.000 7.504.000 20.504. CF 8.300. Resultado 12.204. % de distribución 0,66 0, Total piezas 788. COMPARACIÓN Previsto Flexible Real Ventas 750.000 750.000 788. Precio Previsto Previsto Real Ingresos 38.850.000 41.008.000 41.496. CV unitario Previsto Previsto Real CV Total 19.425.000 20.504.000 21.040. Margen contr. 19.425.000 20.504.000 20.456. CF 8.300.000 8.300.000 8.000. Resultado 1 1.125.000 12.204.000 12.456.

Departamento de Economía y Organización de Empresas Problemas de Economía de la Empresa Diferencia parciales - 1.079.000 252. Diferencia total 1.331. PRESUPUESTO REVISADO A B Total Ventas revisadas 551.600 236. Precio 50 56 Ingresos 27.580.000 13.238.400 40.818. CV unitario 25 28 CV Total 13.790.000 6.619.200 20.409. Margen contr. 13.790.000 6.619.200 20.409. CF 8.300. Resultado 12.109. % de distribución 0,7 0, Total piezas 750. Una vez calculados los presupuestos y las desviaciones se puede dar respuesta a las preguntas planteadas por el ejercicio:

1. Elaborar el presupuesto previsto y la cuenta de resultados real. Los presupuestos, tanto el previsto como el real están calculados en los cálculos anteriores. Entre los resultados previstos y los reales hay una desviación positiva de 1.331.000 unidades monetarias. Es decir, se hicieron una previsión de obtener un resultado de 11.125. unidades monetarias y se han conseguido 12.456.000. 2. Calcular la desviación que se produjo entre resultados previstos y reales y desglosar la desviación total obtenida, determinando los importes correspondientes a diferencias en el nivel de actividad y a diferencias en el nivel de los precios, costes y gastos. La desviación producida por el aumento en el nivel de actividad, es decir por el aumento de las ventas obtenidas por la empresa, es positiva y de 1.079.000 u.m. Quiere decir que si no se hubiera modificado ni los precios, ni los costes previstos el resultado de la empresa tendría que haber sido de 12.204.000 u.m. A esta desviación se le ha de sumar que ha habido modificaciones en precios, costes y gastos, la llamada desviación en eficiencia. En este caso esta desviación asciende a 252.000 unidades monetarias en sentido, también, positivo. 3. Determinar el importe de las desviaciones anteriores debido al comportamiento de cada uno de los productos. De la desviación de por aumento de cantidad, de 1.079.000 u.m, 984.200 son debidas al aumento del volumen de ventas, independientemente del producto vendido; mientras que 94.800 son por causa de vender más del producto que tiene mayor margen. 4. ¿Qué acciones emprendería usted como director de la empresa?

Departamento de Economía y Organización de Empresas Problemas de Economía de la Empresa PRESUPUESTO S PREVISTO EN UNITARIOS

Unidades 3.000 2. Precio 120.000 120. CV 227.100.000 218.310.000 80. Materias Primas 78.000.000 26.000 70.200.000 26. Materias Auxiliares

Salarios 99.000.000 33.000 99.000.000 36. Energía 30.000.000 10.000 27.000.000 10. CF 65.000.000 66.800. Amortizaciones 38.000.000 38.000.000 38.000. Sueldos 18.000.000 18.000.000 18.000. Seguros 9.000.000 9.000.000 10.800. 000 PRES. PREVISTO

Ingresos 360.000.000 324.000.000 324.000. CV* 75.700 80.856 75. CV 227.100.000 218.310.000 204.390. MB 132.900.000 105.690.000 119.610. CF 65.000.000 66.800.000 65.000. Bº 67.900.00 0 38.890.000 54.610.

El departamento de control de gestión, que es el que se encarga de realizar la planificación y elaborar los presupuestos generales de la empresa, ha calculado los presupuestos de la empresa para el primer semestre de 2010. Se trata de una empresa de alimentación que únicamente distribuye dos productos A y B. El departamento una vez realizados los cálculos los ha pasado a la dirección general para que allí los analicen y tomen las medidas oportunas. Los presupuestos son los siguientes: PRESUPUESTO A 1 ENERO 2010 Chocolate Turrón Total Ventas en u. físicas

Departamento de Economía y Organización de Empresas Problemas de Economía de la Empresa Precio unitario 250 500 Ingreso 6.250.000 7.000.000 13.250. CV Unitario 200 350 CV Total 5.000.000 4.900.000 9.900. Margen contribución

Resultado 2.850. PRESUPUESTO A 31 DE JULIO 2010 Chocolate Turrón Total Ventas en u. físicas

Precio unitario 275 475 Ingreso 7.150.000 7.125.000 14.275. CV Unitario 225 340 CV Total 5.850.000 5.100.000 10.950. Margen contribución

Resultado 2.850. Con estos datos y antes de poner anticipar una conclusión, deberemos: 1.- Calcular el presupuesto flexible para cada uno de los productos. 2.- Calcular la desviación que se ha producido y desglosarla en diferencias en el nivel de actividad y en el nivel de precios, costes variables y fijos para cada tipo de producto. 3.- ¿Qué acciones emprendería usted como director de la empresa?

Chocolate Turrón Total Ventas 25.000 14.000 39. Precio 250 500 Ingresos 6.250.000 7.000.000 13.250. CV unitario 200 350 CV Total 5 .000.000 4.900.000 9.900. Margen 1.250.000 2.100.000 3.350. CF 500. Resultado 2.850. % de distribución 0,641 0, Total piezas 39.