¡Descarga Guión tema 3 y más Apuntes en PDF de Econometría solo en Docsity!

PUBLICACIONES DE 3er^ CURSO

Licenciatura: ECONOMICAS

Asignatura: ECONOMETRÍA I

GUIA DEL TEMA 3:

METODOLOGÍA BOX-JENKINS (I): ESQUEMA

GENERAL E IDENTIFICACIÓN

Grupos: 35; 36 y 37

Autores: Jesús Mur; Ana Angulo; Teresa Aparicio

Departamento: ANÁLISIS ECONÓMICO

Curso Académico: 2006/

Facultad de Ciencias Económicas y Empresariales Universidad de Zaragoza

3.1 ESQUEMA GENERAL DE LA METODOLOGÍA BOX-

JENKINS DE ANÁLISIS DE SERIES TEMPORALES

Tomado de Aznar, A. y J. Trívez (1993): Métodos de predicción en Economía II. Análisis de series temporales. Madrid: Ariel Economía

3.2 Análisis de ESTACIONARIEDAD.

y (^) t ∼ ARIMA p ( ; d ; q ) Instrumentos:

ª Análisis Gráfico de la serie original y de

distintas transformaciones de la misma

ª Análisis de los Correlogramas de la serie

original y de distintas transformaciones de la misma

ª Análisis de la Varianza Muestral Ö

Sobrediferenciación

ª Contrastes de Orden de Integración

Observaciones:

9 Es recomendable hacer una interpretación CONJUNTA de

los resultados.

9 Es posible que se produzcan CONTRADICCIONES entre

los diferentes instrumentos.

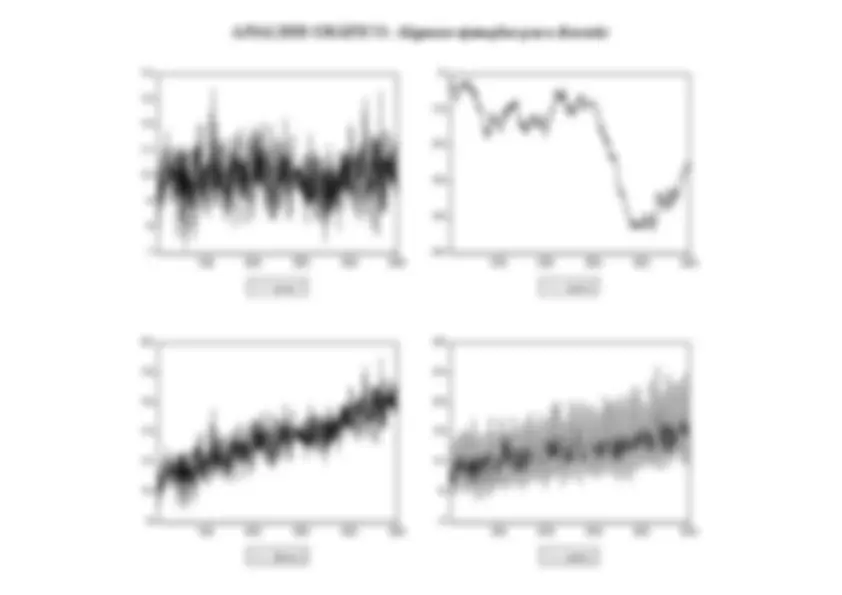

ANALISIS GRÁFICO: Algunos ejemplos para discutir

14 13 12 11 10 9 8 7

100

200

300

400

500

serie 1

(^0) -10 -20 -30 -40 -

100

200

300

400

500

serie 2

20 18 16 14 12 10 8

100

200

300

400

500

Serie 3

28 24 20 16 12 8 4

100

200

300

400

500

serie 4

ANALISIS DE LA VARIANZA MUESTRAL

Ö SOBREDIFERENCIACIÓN

En general:

z A^ medida^ que^ nos^ aproximemos^ al^ orden^ de DIFERENCIACION adecuado, la varianza muestral tenderá a disminuir. z Si^ superamos^ el^ orden^ de^ DIFERENCIACION adecuado, la varianza muestral tenderá a aumentar.

EJEMPLO

1 [^ ]^2 2 2 2 2 3 2 3 2

t t t t t t t t t t t t t t

y y (^) u y I^ V^ y T y (^) u y I y (^) u y I y (^) u y I

∆ =^ ∆^ ⇒∆ ⇒

∆ =^ ∆ ⇒∆ ⇒

3.3 Contrastes de RAÍCES UNITARIAS o de

ORDEN DE INTEGRACIÓN

Cuestiones previas

9 En general vamos a trabajar bajo el principio de

INVERTIBILIDAD lo que nos permite disponer de una representación autoregresiva para cualquier proceso ARIMA:

1 2 2 1 2 2

( ) (^ )

( ; ) (^ )^ (^ )

t t^ t t t^ t t t t t^ t t t

p p q q

y AR p L y (^) u y MA q y^ L u L y (^) u y ARMA p q L y^ L u L y (^) u

L L (^) L L L L (^) L L L L (^) L L

• ⇒ ⎧ =^ + Θ

• ⇒ ⎧Φ^ =^ +Θ

Φ =^ −^ −^ −^ −

9 En conexión con la observación anterior, debe recordarse

que un polinomio de orden R siempre puede descomponerse como el producto de R binomios. Esto es:

( ) ( ) ( )

1 2 2 ** 1 1 * * 2 2 * 1 1 ** 1 * ** 1

R^ R R R R j j

L L L L

L L L L

L L L

− −

=

PROCEDIMIENTO DE CONTRASTE

(A)- Selección del Modelo ó PGD de referencia.

(B)- Obtención de la ecuación de contraste.

(C)- Obtención del estadístico de prueba del contraste de integración.

(D)- Resolución del contraste.

(E)- Iteración, si procede, hasta alcanzar una conclusión definitiva.

(A)- Selección del Modelo ó PGD de referencia.

Vamos a considerar solo tres grupos de modelos, de modo que adscribiremos la serie analizada necesariamente a uno de ellos.

Especificación Características

MA

1 1

t^ t t t t

y (^) v

v^ φ^ v − u

¾ Sin estructura determinística ¾ Hay estructura estocástica

MB 1

1

t^ t t t t

y (^) v v v u

¾ Hay estructura determinística: Una constante ¾ Hay estructura estocástica

MC

1 1

t^ t t t t

y (^) t v v v u

¾ Hay estructura determinística: Una constante y una tendencia ¾ Hay estructura estocástica

La decisión se tomará utilizando los gráficos correspondientes de la serie.

(B)- Obtención de la ecuación de contraste.

Una vez seleccionado el PGD que mejor parece ajustarse a la serie, se obtendrá la ecuación de contraste asociada:

MA

[ 1 ] 1 1 1 1 * 1

t^ t t (^1) t t t t t t t t

y (^) v (^) y y v v u u y y (^) u

− − −

MB

[ ]

[ ] [ ] ( ) ( ) [ ]

1 1 1 1 1 1 1 1 1 1

t t^ t t t t t t (^) t t t t (^) t t^ t t t t t

y (^) v y y u v v u y^ y u v y y^ y^ u y y (^) u

δ δ^ φ^ φ

− − (^) − − −

= + ⎪^ ⇒ ⎪ → = − + +

→ = − ⎪^ ⎪⎩^ →∆ =^ −^ +^ −^ +

MC

[ ]

[ ] [ ] ( ) ( ) ( ) ( ) [ ]

1 1

1 1 1 1 1 1 1 1 1 1 1 1

t^ t t t t t (^) t

t t t t t t t t t

t t t

y t v v v u v y t

y t^ y t u y t y (^) u y t y (^) u

y t y (^) u

−

− − −

−

⎩ ⎣^ ⎦

En cualquiera de los tres casos, si el término v (^) t no es un AR(1) , bien porque se trate de un AR(p) con p>1, de un MA(q) o de un proceso ARMA(p,q), en la ecuación de contraste resultante intervendrá una estructura dinámica más extensa.

(C)- Obtención del estadístico de prueba del contraste de integración.

Para obtener el estadístico del contraste de Dickey-Fuller relativo al orden de integración de la serie se debe estimar previamente la ecuación de contraste seleccionada en la etapa anterior por MCO. La hipótesis nula y el estadístico de contraste son:

1

0 * 1 0 1

1

: 0 :^1

: 0 :^1

A^ A

DF

H H

H H

t

= ⎫^ ⇔ = ⎫

< ⎬^ < ⎬

La hipótesis nula implica que existe, al menos, una raíz unitaria frente a la alternativa que indica que la serie, original o transformada, es estacionaria. El estadístico del contraste es el t- ratio del coeficiente que acompaña al primer retardo de la serie yt que aparece en la parte derecha de la ecuación (esto es, de y (^) t-1 ).

nuevos términos dinámicos hasta llegar a una ecuación en la que esa relación de dependencia temporal haya desaparecido:

p

⇒ ∆ y t = δ + φ y t − + ∑ j =γ j ∆ y t − j + ut

La hipótesis nula y alternativa así como el estadístico de contraste son los mismos. Sin embargo, en este caso hablaremos del estadístico de Dickey-Fuller Aumentado :

1

0 * 1 0 1

1

: 0 :^1

: 0 :^1

A^ A

DFA

H H

H H

t

= ⎫^ ⇔ = ⎫

< ⎬^ < ⎬

Observaciones:

9 La distribución de probabilidad del estadístico del contraste

no es estándar, aunque se encuentra tabulada, por ejemplo, en W. Fuller (1979): Introduction to Statistical Time Series , New York: Wiley. Los puntos críticos del contraste varían con el tamaño de la muestra y con el PGD, y coinciden para el tDF y para tDFA.

9 El valor de p en la ecuación del estadístico DFA debe ser

suficiente para corregir los posibles problemas de correlación temporal en los residuos. Sin embargo, valores demasiado elevados nos deben inducir a sospechar de que el PGD seleccionado quizá no sea el más adecuado.

(E)- Iteración, si procede, hasta alcanzar una conclusión definitiva. Para determinar el orden de integración de una serie utilizando esta estrategia deberá enlazarse una secuencia de contrastes:

(i) En primer lugar se analizará la serie en niveles, yt. Si se rechaza la hipótesis nula, ya se puede proponer una decisión: la serie es I(0). Por el contrario, si se acepta la hipótesis nula, podemos decir únicamente que hemos detectado una raíz unitaria. En tal caso, debemos iterar. (ii) Caso de aceptar la hipótesis nula sobre la serie en niveles, actuaremos sobre la primera diferencia de la serie, ∆y (^) t. Repetiremos todo el proceso para concluir aceptando o rechazando la hipótesis nula. En caso de rechazo, finalizamos el proceso identificando la serie como I(1). Si volvemos a aceptar la hipótesis nula, únicamente podemos decir que hemos detectado al menos dos raíces unitarias. Continuaríamos iterando (iii) A continuación intervendríamos sobre la segunda diferencia de la serie, ∆^2 y (^) t. Volveremos a repetir toda la discusión anterior. (iv) No parece muy razonable obtener órdenes de integración elevados: I(2) ó I(3) deben ser valores suficientes.

Esta parte del proceso de identificación se resolverá en dos etapas:

(I)- IDENTIFICACIÓN DE LA FAMILIA GENÉRICA A LA QUE PUEDE ADSCRIBIRSE EL PGD DE LA SERIE, COMO:

X AR Puro ¼ q=0. X MA Puro ¼ p=0. X ARMA ¼ q ≠0 y q ≠0.

(II)- IDENTIFICADA LA FAMILIA GENÉRICA A

LA QUE PARECE ADSCRIBIRSE EL PGD DE LA

SERIE, DAREMOS VALOR A LOS

PARÁMETROS TODAVÍA DESCONOCIDOS:

X AR Puro ¼ q=0 > Fijaremos p. X MA Puro ¼ p=0 > Fijaremos q. X ARMA > Fijaremos p y q.

La primera etapa se resolverá atendiendo a la forma de los correlogramas muestrales obtenidos para la serie y al Régimen de Identificación que hemos presentado. En la segunda etapa se utilizarán secuencias de contrastes específicos.

DETERMINACIÓN DEL ORDEN q DE LA MEDIA MÓVIL

Utilizaremos el resultado de Barlett el cual nos permite decir que los coeficientes de autocorrelación muestral de una serie MA(q) verifican:

¾ p lim rj = ρ j ; ∀ j

¾ r j as N ⎡⎢^ 0; T^1 ⎛⎜⎝ 1 + 2 i ∑^ q = 1 ρ^2 i ⎞⎟⎠⎤⎥; ∀ > j q

Utilizando este resultado, desarrollaremos un proceso iterativo:

(^0 ) 1 1 / 2 (^1) / 2 1

A t as t

H MA

H Al^ menos^ q si (^) r N y MA FIN DEL PROCESO r N T T (^) si (^) r N y MA Al menos T

ε

ε

ρ ρ

Caso de rechazar la hipótesis nula anterior, continuaremos:

(^0 ) 2 2 12 12 2 / 2 12 (^2) / 2

: 0 (1) : 0 2 0; 1 1 2 (^1 2) (1)

(^1 2) (2) ( )

A as

t

t

H MA H Al^ menos^ q r N T

si (^) r N r y MA FIN DEL PROCESO T si (^) r N r y MA Al menos T

ε

ε

ρ ρ ρ

= → (^) ⎫⎬ ≠ → = (^) ⎭ ⎡ (^) + ⎤ ⎢⎣ ⎥⎦ ⎧ (^) + ⎪⎪ (^) < ⇒ ⎨ ⎪ (^) > + ⎪⎩

∼

∼

∼

Iteraremos si es necesario