IRPF - IRS

FISCALIDADE

INSTITUO SUPERIOR DA MAIA (ISMAI)

Cristo López Rubio

04/11/2015

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Sistema Fiscal Español, Profesor: , Carrera: Administración y Dirección de Empresas, Universidad: UNEX

Tipo: Apuntes

1 / 21

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

La ley, que entró en vigor el 1 de enero de 1933, fijaba un mínimo exento de 100. pesetas y unas tarifas desde el 1 al 7,70 %.

Mediante Ley de 14 de noviembre de 1935, siendo ministro de Hacienda Joaquín, se rebajó el mínimo exento a 80.000 pesetas y se aumentaron las tarifas hasta el máximo del 11 %, manteniéndose el mínimo al 1 %.

Hubo varias reformas entre los años 40 y 50. La reforma del Estado central en un Estado descentralizado en los años 90 tuvo como resultado más cambios.

Más recientemente, la reforma de 2007 continuó con el proceso de descentralización, dando más recursos a las comunidades autónomas.

La primera vez que se tributó un rendimiento con carácter general en Portugal fue en el año 1641, cuando se estableció la décima militar. Este era un impuesto extraordinario que todo ciudadano tenía que aportar el 10% del total de sus activos con el fin de contribuir a la defensa del país mediante la asignación de fondos para el ejército. Esto era necesario debido a los gastos de la guerra en la Restauración de 1640, que de nuevo devolvió la independencia de Portugal tras el reinado de los Filipes.

A medida que nuestro sistema fiscal ha evolucionado, el décimo régimen se estaba descomponiendo y la tributación de la renta personal llegó a ser realizada por un conjunto de impuestos: los impuestos cedulares o producto (por ejemplo, la décima parte de los intereses, el cual, después reestructurado y tienen su base ampliada ", se ha convertido en" el impuesto sobre el patrimonio), que se concentró en las diversas fuentes de ingresos, que tienen, por lo tanto, considerar a la persona como contribuyente, y el impuesto complementario superposición, que produce el conjunto gravados ya sometido a parcial impuesta en relación con la situación personal del contribuyente.

La reforma fiscal llevada a cabo entre 1962 y 1965 tuvo pocos cambios en el cuadro anterior, con el impuesto sobre la renta personal (IRS) y el impuesto sobre la renta de las personas jurídicas (IRC) se crearían con la reforma tributaria 1988. Estos impuestos fueron creados debido a la necesidad de un impuesto único y progresivo, exigido por el párrafo 1 del artículo 104 de la Constitución portuguesa. Así que el IRS (frente a la Ley Nº 106/88 de 17 de septiembre) y el IRC (confrontar el Decreto-Ley N ° 442-B / 88, de 30 de noviembre) surgió como un medio de reemplazar numerosos impuestos y contribuciones.

Como tal, el Código impuesto sobre la Renta Personal (CIRS) es un medio de reajuste del sistema anterior de impuestos, que tuvo que evolucionar libremente, lo que podría haber causado graves consecuencias para un Estado de Derecho, tales como el tratamiento desigual de los contribuyentes, una vez que la tributación de los mismos estaba hecha de forma poco organizada.

3. LEGISLACIÓN

Actualmente, el impuesto sobre la renta de las personas físicas (IRPF) está regulado por la Ley del Impuesto sobre la Renta de las Personas Físicas 35/2006, de 28 de noviembre (LIRPF), así como por el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 439/2007, de 30 de marzo (RIRPF).

El impuesto sobre los rendimientos de las personas singular está regulado por el Decreto-Ley 442-A /88 de 30 de Noviembre.

4. SUJETOS PASIVOS

Serán contribuyentes de este impuesto las personas físicas que tengan su residencia habitual en el territorio español o los que la tengan en el extranjero, pero deban seguir tributando en España por su condición de diplomáticos, miembros de consulados, titulares de delegaciones, etc. De forma que el criterio de base es la residencia.

Tributación conjunta: Otra cuestión importante es la familia como sujeto pasivo del IRPF. Nos referimos a la familia en cuanto a unidad familiar, que cuenta con dos modalidades: el padre, la madre y los hijos menores de edad que viven bajo su custodia, como primera opción; y otra modalidad consistente en el padre o la madre y sus hijos (familia monoparental). Las personas físicas de la unidad familiar podrán optar por tributar conjuntamente y abarcando esa tributación a la totalidad de sus miembros.

Como en el IRPF serán sujetos pasivos las personas físicas que residan en Portugal pero también los no residentes.

Los no residentes sólo tributan por las rentas de origen portugués, que incluyen no sólo la parte de retribución que puede atribuirse a la actividad llevada a cabo en Portugal, sino también a la retribución soportada por una sociedad o un establecimiento permanente portugués. Los no residentes tributan a un tipo fijo del 25% sobre su tributación imponible, en 2015.

Se considera que una persona es residente en Portugal cuando pasa más de 183 días, consecutivos o no, en Portugal en cualquier periodo de 12 meses que comience o termine en el ejercicio fiscal correspondiente. También se considera que una persona es residente en Portugal si mantiene una vivienda a cualquier momento, porque eso indica que existe una residencia habitual en Portugal. La reforma del IRPF introdujo el concepto de residencia parcial, de forma que existe una relación directa entre el periodo de presencia física en territorio portugués y el estado de residente a efectos fiscales. Así, por regla general, el sujeto pasivo se convertirá en residente en Portugal desde el primer día de estancia en territorio

Cómputo de los rendimientos íntegros del trabajo

Normas de valoración de las retribuciones en especie:

Con carácter general, valor normal de mercado.

Reglas especiales para: utilización de vivienda o vehículo, préstamos con interés inferior al legal del dinero (4%), seguros, aportaciones a planes de pensiones...

El ingreso a cuenta es el importe que el pagador de la retribución en especie (empresario) debe ingresar en concepto de pago a cuenta de la autoliquidación del perceptor (trabajador).

El ingreso a cuenta se calcula aplicando el porcentaje de retención que corresponda al trabajador al valor de la retribución en especie.

Si el ingreso a cuenta no se repercute al trabajador (lo soporta la empresa), el importe que declara el trabajador será: (20% x 12.000) + (24% x 2.400) = 2.976 euros, valor de la retribución en especie más el importe del ingreso a cuenta.

Reducciones especiales

Como regla general, los rendimientos íntegros se computarán en su totalidad, salvo que les sea de aplicación alguno de los porcentajes de reducción previstos en la ley:

El 40% de reducción, en el caso de rendimientos que tengan un periodo de generación superior a dos años y que no se obtengan de forma periódica o recurrente, así como aquellos que se califican reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo (por ejemplo, las indemnizaciones por traslado, por renuncia a derechos, por cese voluntario).

El 40% cuando se trate de prestaciones recibidas en forma de capital procedentes de pensiones de la Seguridad Social, clases pasivas, mutualidades de funcionarios y colegios de huérfanos, siempre que hayan transcurrido más de dos años desde la primera aportación. Los dos años no serán exigibles en el caso de prestaciones por invalidez.

Gastos deducibles

El rendimiento neto del trabajo será el resultado de disminuir el rendimiento integro en el importe de los gastos deducibles. Tendrán la consideración de gastos deducibles exclusivamente los siguientes: las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios, las detracciones por derechos pasivos, las cotizaciones a los colegios de huérfanos o entidades similares, las cuotas satisfechas a sindicatos y colegios profesionales, cuando la colegiación tenga carácter obligatorio, en la parte que corresponda a los fines esenciales de estas instituciones, y con el límite de 500 euros anuales, y los gastos de defensa jurídica derivados directamente de litigios suscitados en la relación del contribuyente con la persona de la que percibe los rendimientos, con el límite de 300 euros anuales.

Reducciones generales

Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 9.180 euros: 4.080 euros anuales.

Contribuyentes con rendimientos netos del trabajo comprendidos entre 9.180,01 y 13.260 euros: 4.080 euros menos el resultado de multiplicar por 0,35 la diferencia entre el rendimiento del trabajo y 9.180 euros anuales.

Contribuyentes con rendimientos netos del trabajo superiores a 13.260 euros o con rentas, excluidas las exentas, distintas de las de trabajos superiores a 6.500 euros: 2. euros anuales.

Trabajadores activos mayores de 65 años que continúen o prolonguen la actividad laboral.

Contribuyentes desempleados inscritos en la oficina de empleo que acepten un puesto de trabajo que exija el traslado de su residencia habitual a un nuevo municipio. Este incremento se aplicará en el periodo impositivo en el que se produzca el cambio de residencia y en el siguiente.

Como consecuencia de la aplicación de las reducciones anteriores, el saldo resultante no podrá ser negativo.

Regulados en los artículos 22 a 24 de la LIRPF.

Únicamente obtendrán este tipo de rendimientos los propietarios o los titulares de un derecho de uso y disfrute (usufructo, uso y habitación...) por: el arrendamiento de inmuebles rústicos y urbanos y la constitución o cesión (cuando el titular lo sea ya de un derecho de uso) de derechos o facultades de uso o disfrute sobre inmuebles rústicos y urbanos.

El cálculo del rendimiento gravable se realiza según el siguiente esquema:

(+) Rendimiento íntegro

(–) (Gastos deducibles)

(–) (Reducciones)

(=) Rendimiento neto reducido

Cómputo de los rendimientos íntegros

Se incluyen como ingresos íntegros: El importe que por todos los conceptos deba satisfacer del arrendatario o subarrendatario, adquirente o cesionario en los supuestos de constitución o cesión de derechos o facultades de uso o disfrute sobre inmuebles rústicos y urbanos.

Regulados en los artículos 25 y 26 de la LIRPF

El cálculo del rendimiento gravable se realiza según el siguiente esquema:

(+) Rendimiento íntegro

(–) (Gastos deducibles)

(–) (Reducciones)

(=) Rendimiento neto reducido

Cómputo de los rendimientos íntegros

Tienen la consideración de rendimientos íntegros:

Rendimientos obtenidos por la participación en fondos propios de cualquier tipo de entidad:

Los dividendos.

Las primas de asistencia a juntas.

Las participaciones en los beneficios de cualquier tipo de entidad.

Rendimientos obtenidos por la cesión a terceros de capitales propios:

Los intereses y cualquier otra forma de retribución pactada como remuneración por tal cesión.

Las derivadas de la transmisión, reembolso, amortización, canje o conversión de cualquier clase de activos representativos de la captación o utilización de capitales ajenos (bonos, obligaciones, letras...).

Rendimientos procedentes de operaciones de capitalización, de contratos de seguro de vida o invalidez, salvo que deban tributar como rendimientos de trabajo (seguros colectivos que instrumenten los compromisos por pensiones asumidos por empresas) o en el impuesto sobre sucesiones y donaciones (ISD), y rentas derivadas de la imposición de capitales.

Otros rendimientos de capital mobiliario. Bajo este epígrafe se incluye una lista de supuestos inconexos, como son los derivados de la propiedad intelectual que no pertenezca al autor; de la propiedad industrial; de la prestación de asistencia técnica; del arrendamiento de bienes muebles, negocios y minas, y los procedentes de la cesión del derecho a la imagen o del consentimiento o autorización para su utilización.

Regla general

Estos rendimientos deberán computarse por el importe total percibido por el contribuyente.

Reglas especiales

Se computan por la diferencia entre el valor de transmisión, amortización, canje o conversión, minorado en los gastos accesorios a estas operaciones que estén justificados, y su valor de adquisición o suscripción, incrementado en los gastos accesorios a la adquisición.

La ley establece las siguientes reglas:

Cuando se perciba un capital diferido, el rendimiento del capital mobiliario vendrá determinado por la diferencia entre el capital percibido y el importe de las primas satisfechas.

Cuando se perciban rentas inmediatas, temporales o vitalicias, se aplicarán los porcentajes establecidos en el artículo 25.3 al importe de la renta anual.

Gastos deducibles

Los gastos de administración y depósito de valores negociables. Cuando se trate de rendimientos derivados de la prestación de asistencia técnica, del arrendamiento de bienes muebles, negocios o minas, se deducirán de los rendimientos íntegros los gastos necesarios para su obtención y, en su caso, el importe del deterioro sufrido por los bienes o derechos de que los ingresos procedan, es decir, los mismos que en el arrendamiento de inmuebles, pero sin que sea de aplicación el límite para los intereses y demás gastos de financiación.

Reducciones

El rendimiento neto del capital mobiliario se reducirá en el 40% de su importe cuando los rendimientos se correspondan con otros rendimientos de capital mobiliario (arrendamientos, cesión de propiedad intelectual o industrial, derechos de imagen...) y tengan un periodo de generación superior a dos años, así como cuando se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo (indemnizaciones, constitución de derechos de uso vitalicios...).

Regulados en los artículos 27 a 32 de la LIRPF.

Se considerarán rendimientos íntegros de actividades económicas aquellos que, procediendo del trabajo personal y del capital conjuntamente, o de uno solo de estos factores, supongan por parte del sujeto pasivo, la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.

En particular, se consideran actividades económicas las actividades extractivas, de fabricación, de comercio, de prestación de servicios, artesanía, actividad agrícola, actividad forestal, actividad ganadera, actividad pesquera, actividad de construcción, ejercicio de profesiones liberales, ejercicio de profesiones artísticas y actividades deportivas.

Un caso especial es el arrendamiento de inmuebles, que será actividad económica cuando concurran las siguientes circunstancias: que en el desarrollo de la actividad se cuente al menos con un local exclusivamente destinado a llevar a cabo la gestión de la misma y que para el desempeño de aquélla se tenga al menos una persona empleada con contrato laboral y jornada completa.

Régimen de determinación del rendimiento neto de la actividad económica

Estimación directa normal.

Que el conjunto de gastos deducibles correspondientes a todas sus actividades económicas no exceda del 30% de sus rendimientos íntegros declarados.

Que se cumplan durante el periodo impositivo todas las obligaciones formales y de información, control y verificación que reglamentariamente se determinen.

Que no perciban rendimientos del trabajo en el periodo impositivo.

Que al menos el 70% de los ingresos del periodo impositivo estén sujetos a retención o ingreso a cuenta.

El rendimiento neto se minorará en las cuantías establecidas en el artículo 20 para reducir el rendimiento neto del trabajo, sin que el saldo pueda resultar negativo:

Reducción por mantenimiento o creación de empleo. En 2009, 2010 y 2011, los contribuyentes con un importe neto de la cifra de negocios para el conjunto de sus actividades económicas inferior a 5 millones de euros y con una plantilla media inferior a 25 empleados, podrán reducir en un 20 por 100 el rendimiento neto positivo declarado, minorado en su caso por las reducciones anteriores, cuando mantengan o creen empleo. A estos efectos, se entenderá que el contribuyente mantiene o crea empleo cuando en cada uno de los citados periodos impositivos la plantilla media utilizada en el conjunto de sus actividades económicas no sea inferior a la unidad y a la plantilla media del periodo impositivo 2008. El importe de la reducción así calculada no podrá ser superior al 50 por ciento del importe de las retribuciones satisfechas en el ejercicio al conjunto de sus trabajadores.

La base imponible del IRS son las sumas de los rendimientos que obtiene una persona. En el caso del IRS estos rendimientos están divididos en categorías.

CATEGORIA A: rendimientos del trabajo dependiente CATEGORIA B: rendimientos empresariales y profesionales CATEGORIA E: rendimientos de capitales CATEGORIA F: rendimientos por alquileres CATEGORIA G: incrementos patrimoniales CATEGORIA H: pensiones

Se considerarán como ingresos procedentes del empleo toda remuneración (salarios, sueldos, salarios, bonificaciones, comisiones, tasas de participación, subvenciones o primas, contraseñas, inscripción, participación en sanciones o multas y otros beneficios, incluso si fija o variables periódicas, contractuales o no) pagado o puesto a disposición del titular de:

El trabajo por cuenta ajena bajo contrato de empleo u otro legalmente equiparado; El trabajo realizado bajo contrato para la adquisición de servicios o de otra de idéntica naturaleza, bajo la autoridad y dirección de la persona o entidad que ocupa la posición de sujeto activo en la relación jurídica resultante; El ejercicio de función, servicio o cargo público;

Situaciones de jubilación anticipada, pré-aposentação o reserva, con o sin prestación de trabajo y de beneficios otorgado, sin importar lo que el título, antes los requisitos de regímenes obligatorios de seguridad social aplicables a la transición a la jubilación o incluso si no quitan el contrato de trabajo, están sujetas a la condición de ser debida hasta que dichos requisitos se presentan Aunque, en cualquier caso anteriormente mencionadas, van por los fondos de pensiones u otras entidades, que sustituyen a la entidad originalmente.

Derivados del ejercicio de cualquier actividad comercial, industrial, agrícola, forestal o pecuario Ganancias en el año, por cuenta propia, por cualquier actividad de servicios, incluyendo científico, artístico o de carácter técnico, cualquiera que sea su naturaleza. Los provenientes de una propiedad intelectual o industrial o de una experiencia adquirida en el sector industrial, comercial o científico, adquiridos porque es el titular originario.

Se consideran actividades comerciales e industriales las siguientes:

a) Compra y venta b) Fabricación c) Pesca d) Explotaciones mineras u otra industria extractiva e) Transportes f) Construcción civil g) Urbanísticas y exploración de loteamientos h) Actividades hoteleras y similares i) Agencias de viajes y de turismo j) Artesanía k) Actividades agrícolas y agropecuarias

Se consideran rendimientos de capitales los frutos y demás ventajas económicas, cualquiera que sea su denominación, sean en efectivo o en especies, procedentes, directa o indirectamente, de elementos patrimoniales, bienes, derechos o situaciones jurídicas, de naturaleza mobiliaria.

a) los intereses y otras formas de remuneración derivadas de contratos de mutuos, apertura de crédito, informes y otros que proporcionen, a título oneroso, la disponibilidad temporal del dinero u otra cosa fungibles; b) intereses y otras formas de remuneración derivadas de los depósitos en las instituciones financieras c) Los intereses, amortización de las primas o reembolso y otras formas de bonos del gobierno de remuneración, bonos, acciones, certificados de consignación, bonos en efectivo o valores similares emitidos por entidades públicas o privadas, y otros instrumentos inversiones financieras, especialmente las cartas, facturas y otros instrumentos de deuda negociables, mientras usa como tal;

h) Operaciones relativas a certificados que atribuyan el título o derecho a recibir un valor determinado de activo subyacente con algunas excepciones También se consideran incrementos patrimoniales los premios de cualquier rifa, juego de loterías, como las cantidades en premios de sorteos o concursos, con excepción de los premios que provienen de juegos sociales organizados por Estados miembros de la UE o del Espacio Económico Europeo.

a) Las prestaciones devengadas en virtud de la pensión de jubilación y la jubilación, vejez, invalidez y muerte, así como otra naturaleza similar y también los pagos de mantenimiento; b) Los beneficios pagaderos por compañías de seguros, fondos de pensiones, u otras entidades, en virtud de suplementos de regímenes de seguridad social debido a las contribuciones del empleador, y no se consideran rendimientos del trabajo; c) Las pensiones y subvenciones no nombradas anteriormente d) Las rentas temporales o vitalicias.

6. DEDUCCIONES

Para calcular la base imponible, se estima que las aportaciones a la Seguridad Social o a mutualidades de previsión, como colegios profesionales, son necesarias para la obtención de los ingresos, y por tanto, se descuentan de la base imponible. Veamos varios casos.

ejercicio (50% para mayores de 50 años) o 10.000 euros, la menor de estas cantidades.

Doble imposición internacional

Maternidad

Pagos a cuenta

Aportaciones a cuenta ahorro-empresa, cuentas dedicadas ahorrar con la finalidad de constituir una empresa antes de 4 años.

Por adquisición o rehabilitación de la vivienda habitual.

Por aportaciones a favor de bienes de interés cultural.

Por actividades económicas.

Pensiones alimenticias: Deducción del 20% de los pagos por pensión alimenticia establecidos por sentencia judicial, sin límite (que estarán sujetos a impuestos al mismo tipo).

Aportaciones a planes de ahorro para jubilación individual (PPR):

20% de estas aportaciones, con los siguientes límites:

· 400 €, en el caso de sujetos pasivos de menos de 35 años de edad; · 350 €, en el caso de sujetos pasivos de entre 35 y 50 años de edad; · 300 €, en el caso de sujetos pasivos de más de 50 años de edad

Cuotas y gastos pagados a residencias de ancianos: 25%, con un límite de 403,75 €.

Doble tributación internacional: Existen deducciones para los impuestos pagados en el extranjero por las rentas de origen extranjero.

Personas con discapacidad: Las personas con discapacidad reconocida tienen derecho a deducir del impuesto sobre la renta un importe de 1.900 €.

Régimen de capitalización pública: 20% de las aportaciones realizadas a cuentas personales gestionadas a tenor de un plan de capitalización pública, con un límite de 350 € por sujeto pasivo.

Algunas de las limitaciones que se aplican a las deducciones e incentivos fiscales son las siguientes:

Límite a la suma de deducciones ()*

Rendimientos imponibles incluidos en el 1.er tramo Sin^ limited

Rendimientos imponibles incluidos en el 2.º, 3er y 4.º tramo

1.000€+[(2.500-1.000)*[(80.000- rentas imponibles)/(80.000-7.000)]]

Rendimientos imponibles incluidos en el 5.º tramo 1.000 €

(*) Incluye los gastos sanitarios, de enseñanza y formación, las cuotas de residencias de ancianos, los costes de bienes inmuebles y los gastos de pensión alimenticia.

Estos límites se incrementan en un 10% por cada dependiente o “ahijado civil”, que no sea sujeto pasivo.

7. TIPOS IMPOSITIVOS

En España existen dos tipos impositivos, está el Estatal y el autonómico, cada Comunidad Autónoma tendrá un tipo diferente, aunque no suele haber diferencias significativas. Yo voy a poner aquí el tipo impositivo estatal común para todos y el tipo de mi Comunidad Autónoma, Extremadura.

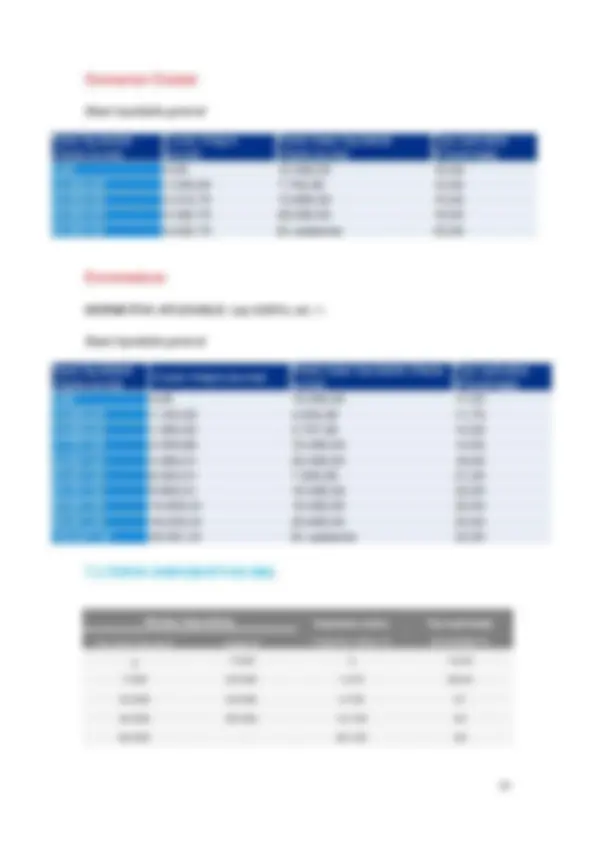

Base liquidable general

Base liquidable [Hasta euros]

Cuota íntegra [euros]

Resto base liquidable [Hasta euros]

Tipo aplicable [Porcentaje] 0,00 0,00 12.450,00 10,

12.450,00 1.245,00 7.750,00 12, 20.200,00 2.213,75 13.800,00 15, 34.000,00 4.352,75 26.000,00 19,

60.000,20 9.422,75 En adelante 23,

NORMATIVA APLICABLE: Ley 6/2013, art. 1.

Base liquidable general

Base liquidable [Hasta euros] Cuota íntegra [euros] Resto base liquidable [Hasta euros]

Tipo aplicable [Porcentaje] 0,00 0,00 10.000,20 11,

10.000, 20 1.125,02 4.000,00 11, 14.000,20 1.595,02 3.707,00 12, 17.707,20 2.039,86 15.300,00 14,

33.007,20 4.266,01 20.400,00 18, 53.407,20 8.040,01 7.300,00 21, 60.707,20 9.609,51 19.300,00 22, 80.007,20 13.855,51 19.400,00 22,

99.407,20 18.220,51 20.600,00 23, 120.007,20 23.061,51 En adelante 24,

Rentas imponibles (^) Impuesto sobre importe menor €

Tipo aplicable Por encima de € Hasta €^ al exceso % 0 7.000^0 14, 7.000 20.000 1.015 28, 20.000 40.000 4.720 37 40.000 80.000 12.120 45 80.000 - 30.120 48