Tema 6

IRPF Rendimientos de

Actividades Económicas

Prof. Mercedes Sastre

Sistema Fiscal I

Grado en Economía

Fac. CC.Económicas. Universidad Complutense de Madrid

Sistema Fiscal I. Prof. Mercedes Sastre. UCM 1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Sistema Fiscal, Profesor: , Carrera: Administración y Dirección de Empresas, Universidad: UCM

Tipo: Apuntes

1 / 27

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Prof. Mercedes Sastre Sistema Fiscal I Grado en Economía Fac. CC.Económicas. Universidad Complutense de Madrid

1.- Delimitación

2. Elementos patrimoniales afectos a la Actividad Económica

3. Algunas generalidades de los RAE

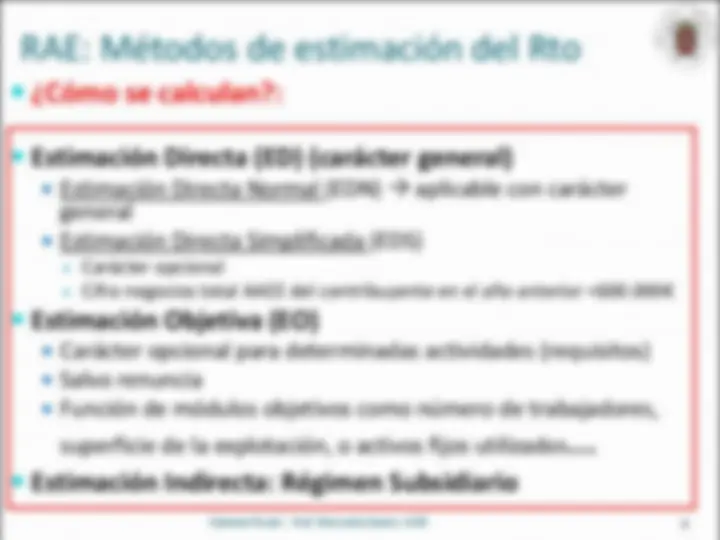

4. Métodos de estimación del RAE

5. Incompatibilidades entre métodos

6. Método de Estimación Directa Esquema general de cálculo del rendimiento Ingresos íntegros Gastos deducibles Reducciones sobre el rendimiento neto Estimación Directa Simplificada: peculiaridades

7. Método de Estimación Objetiva

Sistema Fiscal I. Prof. Mercedes Sastre. UCMSistema Fiscal I. Prof. Mercedes Sastre. UCM (^2)

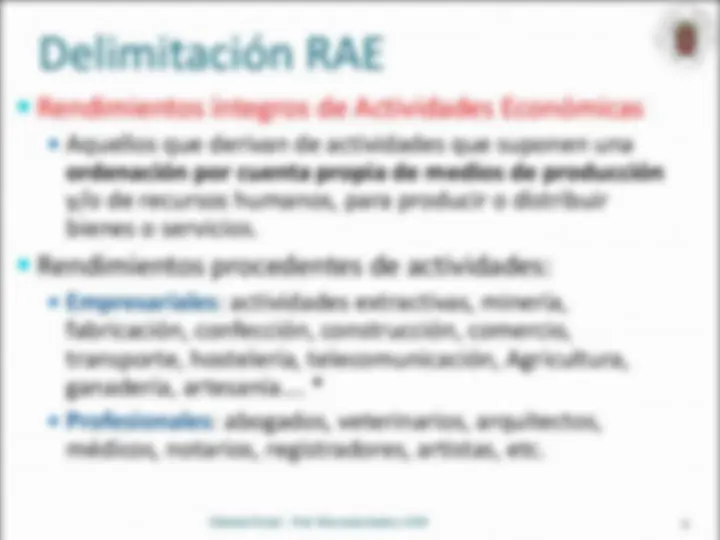

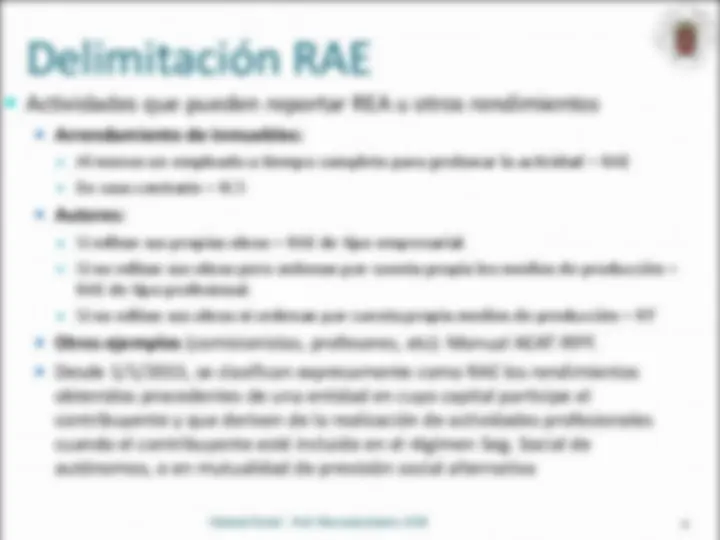

Actividades que pueden reportar REA u otros rendimientos Arrendamiento de inmuebles: Al menos un empleado a tiempo completo para gestionar la actividad = RAE En caso contrario = RCI Autores: Si editan sus propias obras = RAE de tipo empresarial. Si no editan sus obras pero ordenan por cuenta propia los medios de producción = RAE de tipo profesional. Si no editan sus obras ni ordenan por cuenta propia medios de producción = RT Otros ejemplos (comisionistas, profesores, etc): Manual AEAT IRPF. Desde 1/1/2015, se clasifican expresamente como RAE los rendimientos obtenidos procedentes de una entidad en cuyo capital participe el contribuyente y que deriven de la realización de actividades profesionales cuando el contribuyente esté incluido en el régimen Seg. Social de autónomos, o en mutualidad de previsión social alternativa

Delimitación RAE

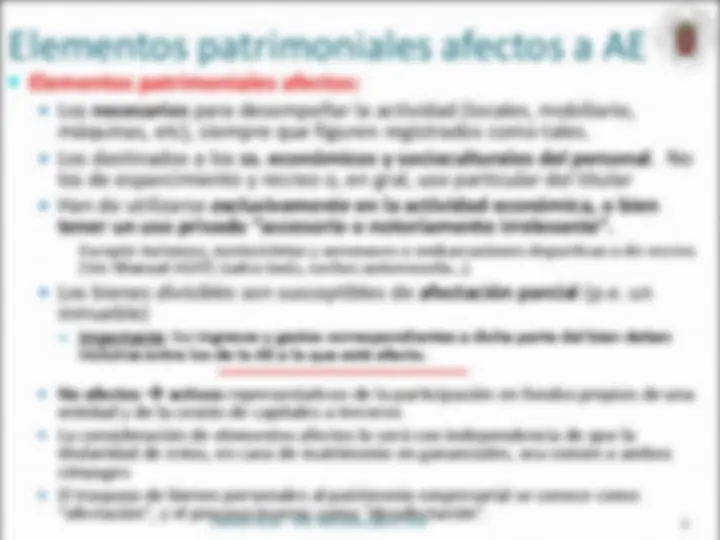

Elementos patrimoniales afectos a AE

Elementos patrimoniales afectos: Los necesarios para desempeñar la actividad (locales, mobiliario, máquinas, etc), siempre que figuren registrados como tales. Los destinados a los ss. económicos y socioculturales del personal. No los de esparcimiento y recreo o, en gral, uso particular del titular Han de utilizarse exclusivamente en la actividad económica, o bien tener un uso privado “accesorio o notoriamente irrelevante”. Excepto turismos, motocicletas y aeronaves o embarcaciones deportivas o de recreo (Ver Manual AEAT) (salvo taxis, coches autoescuela…). Los bienes divisibles son susceptibles de afectación parcial (p.e. un inmueble) Importante : los ingresos y gastos correspondientes a dicha parte del bien deben incluirse entre los de la AE a la que esté afecto. No afectos activos representativos de la participación en fondos propios de una entidad y de la cesión de capitales a terceros La consideración de elementos afectos lo será con independencia de que la titularidad de estos, en caso de matrimonio en gananciales, sea común a ambos cónyuges El traspaso de bienes personales al patrimonio empresarial se conoce como “afectación”, y el proceso inverso como “desafectación”.Sistema Fiscal I. Prof. Mercedes Sastre. UCM (^5)

Algunas generalidades de los RAE

Prestaciones de trabajo entre miembros de la unidad familiar

Las retribuciones por el trabajo del cónyuge o hijos menores en la AE desarrollada por el contribuyente RT para el perceptor y Gasto deducible para el pagador si: Convivencia, contrato laboral y afiliación a la Seg.Social, retribuciones no inferiores a las de mercado. Si superiores el exceso no será Gd para el pagador.

Cesión de bienes o derechos entre miembros de la unidad familiar

El titular de la AE podrá deducir la contraprestación estipulada por la cesión siempre que no exceda el valor de mercado La contraprestación estipulada será RC del cónyuge o hijos La utilización de elementos patrimoniales comunes a ambos cónyuges por parte del titular de la AE no tiene la consideración fiscal de cesión ni genera retribución entre ellos En Estimación Objetiva nunca deducibles retribuciones laborales a cónyuge o hijos menores (pero si RT para éstos)

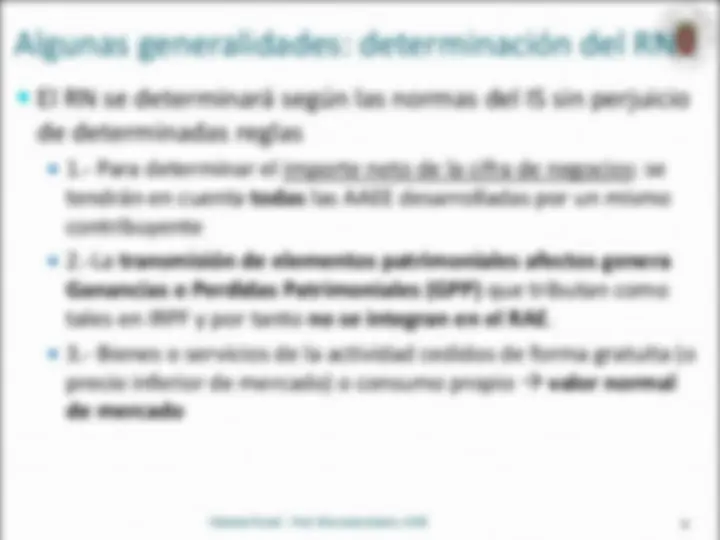

El RN se determinará según las normas del IS sin perjuicio de determinadas reglas 1.- Para determinar el importe neto de la cifra de negocios: se tendrán en cuenta todas las AAEE desarrolladas por un mismo contribuyente 2.-La transmisión de elementos patrimoniales afectos genera Ganancias o Perdidas Patrimoniales (GPP) que tributan como tales en IRPF y por tanto no se integran en el RAE. 3.- Bienes o servicios de la actividad cedidos de forma gratuita (o precio inferior de mercado) o consumo propio valor normal de mercado

Algunas generalidades: determinación del RN

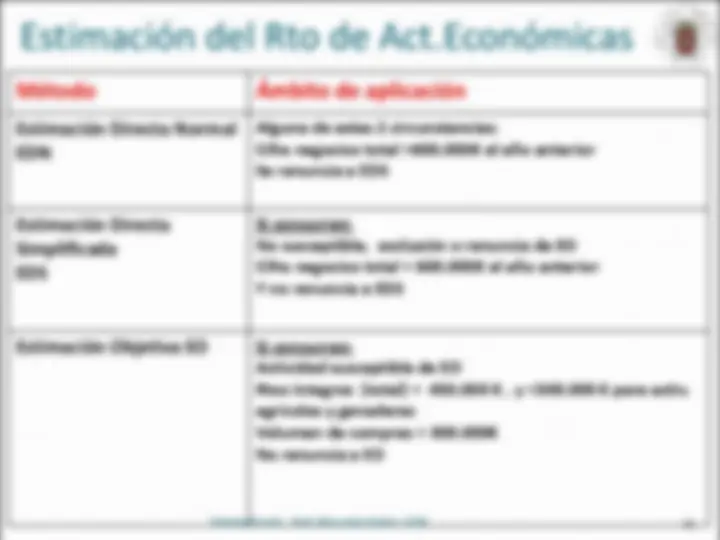

Estimación del Rto de Act.Económicas

Método Ámbito de aplicación

Estimación Directa Normal EDN

Alguna de estas 2 circunstancias: Cifra negocios total >600.000€ el año anterior Se renuncia a EDS

Estimación Directa Simplificada EDS

Si concurren: No susceptible, exclusión o renuncia de EO Cifra negocios total < 600.000€ el año anterior Y no renuncia a EDS

Estimación Objetiva EO Si concurren: Actividad susceptible de EO Rtos íntegros (total) < 450.000 € , y <300.000 € para activ. agrícolas y ganaderas Volumen de compras < 300.000€ No renuncia a EO

Incompatibilidades entre métodos

Si un contribuyente realiza varias actividades económicas,

debe aplicar el mismo método a todas ellas. P.e. si se tienen dos actividades y una puede aplicar EO y la otra no, se aplicará ED en las dos.

Si una actividad queda excluida de un método, o el

contribuyente renuncia a dicho método, la renuncia o exclusión surte efecto durante un mínimo de 3 años. P.e. Si vengo aplicando EDS y en 2014 mi cifra de negocios supera los 600.000 euros, seré excluido de dicho régimen para 2015, debiendo aplicar EDN durante al menos 2015, 2016 y 2017. P.e. Si vengo aplicando EO en un negocio y renuncio a dicha modalidad, deberé aplicar estimación directa durante los siguientes tres años como mínimo a todas mis actividades.

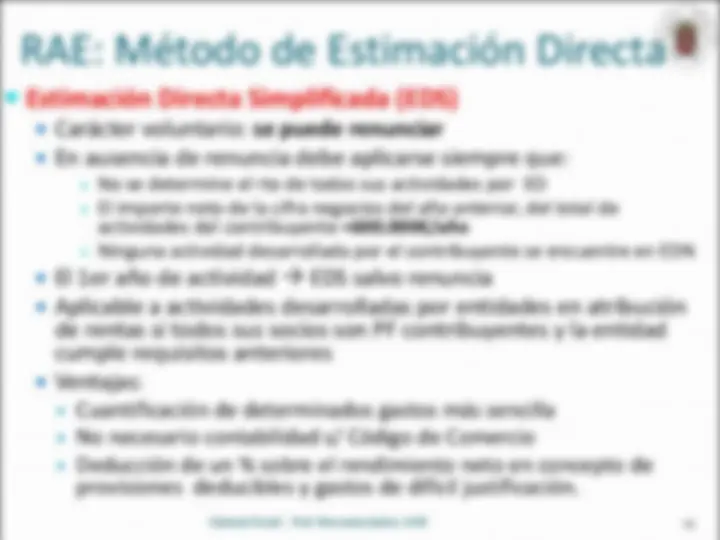

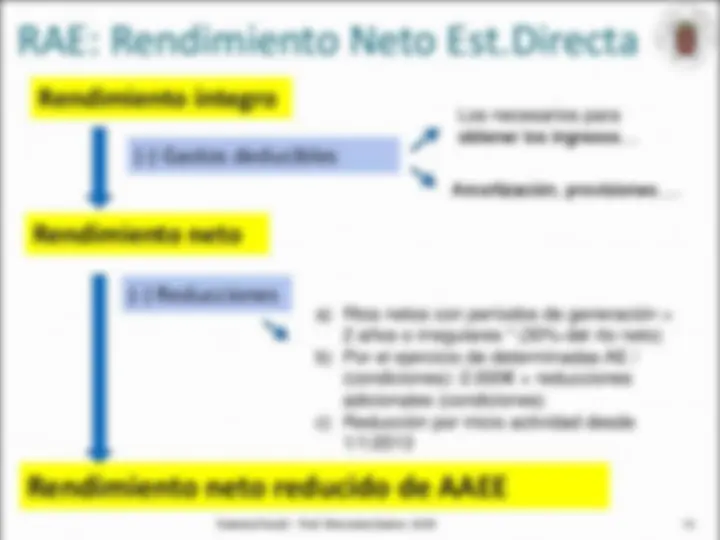

RAE: Método de Estimación Directa

Estimación Directa Simplificada (EDS) Carácter voluntario: se puede renunciar En ausencia de renuncia debe aplicarse siempre que: No se determine el rto de todas sus actividades por EO El importe neto de la cifra negocios del año anterior, del total de actividades del contribuyente <600.000€/año Ninguna actividad desarrollada por el contribuyente se encuentre en EDN El 1er año de actividad EDS salvo renuncia Aplicable a actividades desarrolladas por entidades en atribución de rentas si todos sus socios son PF contribuyentes y la entidad cumple requisitos anteriores Ventajas: Cuantificación de determinados gastos más sencilla No necesario contabilidad s/ Código de Comercio Deducción de un % sobre el rendimiento neto en concepto de provisiones deducibles y gastos de difícil justificación.

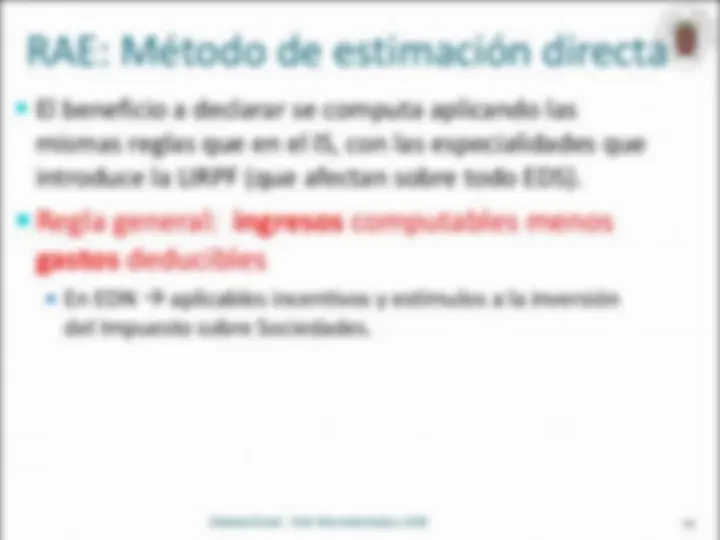

RAE: Método de estimación directa

El beneficio a declarar se computa aplicando las

mismas reglas que en el IS, con las especialidades que introduce la LIRPF (que afectan sobre todo EDS).

Regla general: ingresos computables menos

gastos deducibles En EDN aplicables incentivos y estímulos a la inversión del Impuesto sobre Sociedades.

Ingresos íntegros en ED

Los ingresos: totalidad de los ingresos íntegros derivados de la ventas y de la prestación de servicios, que constituyen el objeto propio de la actividad así como, el autoconsumo y las subvenciones, entre otros. Ingresos de explotación : derivados de ventas corrientes Otros ingresos (incluidas subvenciones y otras transferencias):

Gastos deducibles en ED

Los gastos deducibles se clasifican en: Consumos de explotación: compra corrientes + existencias iniciales – existencias finales (valoración por método FIFO o coste medio ponderado). Sueldos y salarios (incluyendo pagas extra, dietas, salario en especie, …) Salarios pagados al cónyuge e hijos que convivan en la unidad familiar, hasta el valor de mercado si resulta acreditado (contrato, afiliación Seg.Social…). Seguridad Social a cargo de la empresa: cotización empresarial por los asalariados + cotización propia al régimen de autónomos del titular. Los profesionales no integrados en Seg.Social pueden deducir las aportaciones a mutualidades de previsión social (límite cuota máxima por conting. comunes del rég. autónomos de la S.S) Otros gastos de personal: formación, indemnizaciones por despido, seguros de accidente del personal, aportaciones a planes de pensiones a favor de los trabajadores, etc. Primas de seguro de enfermedad para su propia cobertura y de su cónyuge e hijos menores de 25 años(max. 500€ por persona). Arrendamientos y cánones: alquileres, cánones, gastos asistencia técnica, …

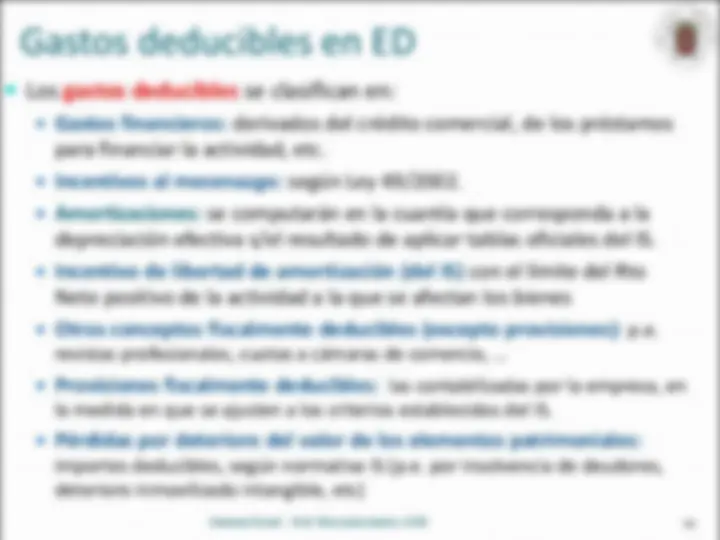

Gastos deducibles en ED

Los gastos deducibles se clasifican en:

Gastos financieros: derivados del crédito comercial, de los préstamos para financiar la actividad, etc. Incentivos al mecenazgo: según Ley 49/2002. Amortizaciones: se computarán en la cuantía que corresponda a la depreciación efectiva s/el resultado de aplicar tablas oficiales del IS. Incentivo de libertad de amortización (del IS) con el límite del Rto Neto positivo de la actividad a la que se afectan los bienes Otros conceptos fiscalmente deducibles (excepto provisiones): p.e. revistas profesionales, cuotas a cámaras de comercio, … Provisiones fiscalmente deducibles: las contabilizadas por la empresa, en la medida en que se ajusten a los criterios establecidos del IS. Pérdidas por deterioro del valor de los elementos patrimoniales: importes deducibles, según normativa IS (p.e. por insolvencia de deudores, deterioro inmovilizado intangible, etc)

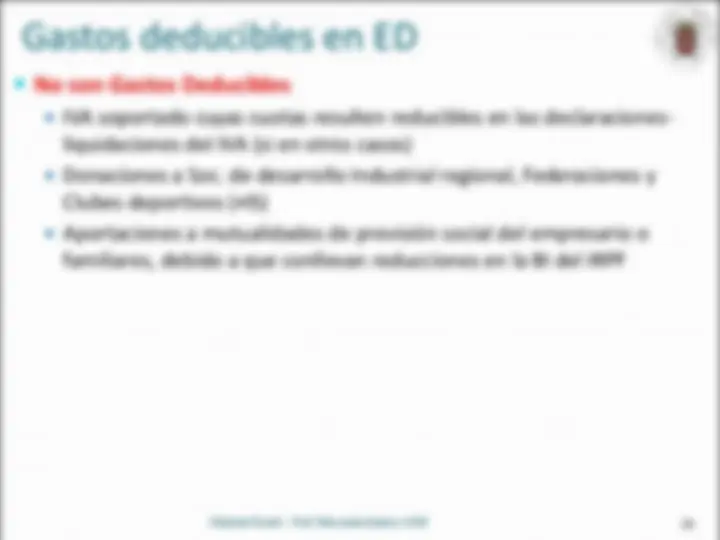

No son Gastos Deducibles

IVA soportado cuyas cuotas resulten reducibles en las declaraciones- liquidaciones del IVA (si en otros casos) Donaciones a Soc. de desarrollo Industrial regional, Federaciones y Clubes deportivos (≠IS) Aportaciones a mutualidades de previsión social del empresario o familiares, debido a que conllevan reducciones en la BI del IRPF

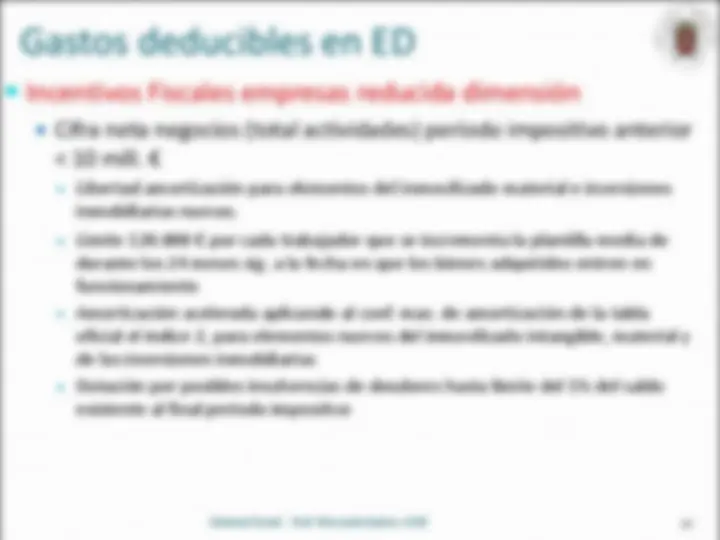

Gastos deducibles en ED