¡Descarga LA CONTABILIDAD, EJERCICIOS Y COMPRESION y más Monografías, Ensayos en PDF de Economía solo en Docsity!

DIRECCION: CALLE ORIENTRE ENTRE AV, MACHALA Y AV. 25 DE JULIO

ZONA: 8 CIRCUITO: 07 DISTRITO: 09D03 AMIE: 09H

AÑO LECTIVO

UNIDAD EDUCATIVA

“JOSE ALFREDO LLERENA”

PROYECTO DE GRADO DEMOSTRATIVO

BACHILLERATO TÉCNICO EN CONTABILIDAD

TEMA:

Elaboración de libro diario general de Kraston S.A., luego escriba las

cuentas del mayor general, balanza de comprobación y estado de

situación financiera.

Empresa de servicios

“Kraston S.A”

Informe de proyecto demostrativo previo a la obtención del título

de Bachiller Técnico en Contabilidad

Autor:

Daniel Andrés Ortega C.

Docente Asesor: Lcda. Gina Valladares

Fecha de entrega

viernes, 11 febrero de 2021

Guayaquil – Ecuador

DIRECCION: CALLE ORIENTRE ENTRE AV, MACHALA Y AV. 25 DE JULIO

ZONA: 8 CIRCUITO: 07 DISTRITO: 09D03 AMIE: 09H

AÑO LECTIVO

Docente Tutor: Lcda. Johanna Carpio Docente asesor: Lcda. Gina Valladares CALIFICACIÒN CALIFICACION

DIRECCION: CALLE ORIENTRE ENTRE AV, MACHALA Y AV. 25 DE JULIO

ZONA: 8 CIRCUITO: 07 DISTRITO: 09D03 AMIE: 09H

AÑO LECTIVO

PARTE I 1.PLANIFICACIÓN Y ANÁLISIS DE LA SITUACIÓN PLANTEADA 1.1 IDENTIFICACIÓN DE CONTENIDOS O COMPETENCIAS A APLICAR ¿Qué es un libro diario? El libro diario es un archivo donde se reflejan, día a día, cada una de las operaciones que se relacionan con la actividad de la organización. El libro diario se conforma por el grupo de todos los asientos contables de una compañía. Al margen, aun cuando es adecuado hacer los registros a diario, el Código de Negocio posibilita registrar operaciones conjuntas en un periodo más alto de un trimestre; sin embargo, continuamente y una vez que su detalle aparezca en otros libros. ¿Qué es un mayor general? El libro mayor es un documento que recoge de manera cronológica todas las operaciones contables de la empresa registradas en cada una de las cuentas. Hay un libro mayor por cada cuenta utilizada en la contabilidad. En el libro mayor figura el concepto de la operación registrada, el debe, el haber y el saldo de la cuenta. Este documento permite ver de manera detallada los movimientos que se han producido en cada cuenta. En él se detallan las entradas y salidas. El procedimiento contable consiste en anotar la operación en el libro diario y, después, traspasar el movimiento a las fichas de los libros mayores. Hay que destacar que el libro mayor no es obligatorio, aunque sí que puede resultar de gran utilidad en la gestión de la empresa, pues permite consultar cuenta por cuenta cada uno de los movimientos que se han registrado en la empresa. ¿Qué es un balance de comprobación? El balance de comprobación o balance de sumas y saldos es un informe que recoge las posiciones deudoras y acreedoras de una empresa para verificarlas. Este balance se utiliza para comprobar que todos los saldos que utilicemos durante el ejercicio económico sean fiables. Esto es, en otras palabras, revisar que mediante el balance de comprobación el balance general es correcto. ¿Qué es un estado de situación financiera? Es un estado que muestra la situación financiera de una entidad a una fecha determinada con el propósito de poder indicar el grado de liquidez, solvencia y rentabilidad de la organización. La presentación del Balance General se realiza siguiendo el esquema de ecuación contable, en la que el activo es igual a pasivo más capital. El activo nos dirá la forma en que se han invertido que los fondos que la empresa obtuvo de sus acreedores (pasivo) y de sus socios (capital)

DIRECCION: CALLE ORIENTRE ENTRE AV, MACHALA Y AV. 25 DE JULIO

ZONA: 8 CIRCUITO: 07 DISTRITO: 09D03 AMIE: 09H

AÑO LECTIVO

1.2 RECONOCIMIENTO DE TEMAS A REVISAR O REFORZAR ¿Qué es un libro mayor? El libro mayor es un documento que recoge de manera cronológica todas las operaciones contables de la empresa registradas en cada una de las cuentas. Hay un libro mayor por cada cuenta utilizada en la contabilidad. En el libro mayor figura el concepto de la operación registrada, el debe, el haber y el saldo de la cuenta. Este documento permite ver de manera detallada los movimientos que se han producido en cada cuenta. En él se detallan las entradas y salidas. El procedimiento contable consiste en anotar la operación en el libro diario y, después, traspasar el movimiento a las fichas de los libros mayores. 1.2.1 AREA TECNICA Contabilidad General Contabilidad de costo Contabilidad bancaria Paquete contable y tributario Tributación 1.2.2 TRONCO COMÙN Matemática Lengua y literatura ECA

DIRECCION: CALLE ORIENTRE ENTRE AV, MACHALA Y AV. 25 DE JULIO

ZONA: 8 CIRCUITO: 07 DISTRITO: 09D03 AMIE: 09H

AÑO LECTIVO

PARTE II

2. DESARROLLO 2.1. RESOLUCION DE LAS TAREAS DEL LIBRO DIARIO. LIBRO DIARIO Kraston S.A Libro diario Fecha Cuentas y Detalles Debe haber ene-01 Bancos $ 850.000, Capital de accionistas $ 850.000, (Dinero de accionista) ene-02 Arriendos $ 55.000, (Pago por adelantado de 3 meses) IVA por acreditar $ 6.600, Bancos $ 61.600, Cheque # ene-02 Muebles y equipo de oficina $ 172.800, IVA por acreditar $ 20.736, Bancos $ 100.000, (Cheque #2) Acreedores diversos $ 93.536, (pagar en 90 dias) ene-05 Vehiculo $ 370.000, IVA por acreditar $ 44.400, Banco $ 154.400, (Cheque #3) Acreedores diversos $ 260.000, (Pagar en plazo de 2 años) ene-09 Equipos de oficina $ 18.400, IVA por acreditar $ 2.208, Material de limpieza y aseo $ 52.650, IVA por acreditar $ 6.318, Proveedores $ 79.576, (Compras a beneficio de la empresa) ene-11 Publicidad pagada $ 35.000, IVA por acreditar $ 4.200, Bancos $ 39.200, (Cheque #4)

DIRECCION: CALLE ORIENTRE ENTRE AV, MACHALA Y AV. 25 DE JULIO

ZONA: 8 CIRCUITO: 07 DISTRITO: 09D03 AMIE: 09H

AÑO LECTIVO

ene-15 Bancos $ 90.000, (Prestamo al Banco Pichincha S.A) Interes 24% $ 21.600, Documento por pagar $ 111.600, (Plazo a pagar en 6 Meses) ene-17 Bancos $ 1.400.000, (Cuenta del Banco de pacifico) Servicios prestados $ 1.250.000, IVA por acreditar $ 150.000, ene-19 Gastos por servicios de mantenimiento 1593, IVA por acreditar 191, Bancos $ 1.785, (Cheque #5) ene-22 Bancos $ 126.224, Anticipo de clientes $ 112.700, (En los siguientes 60 dias a la empresa Chochito S.A) IVA por acreditar $ 13.524, ene-26 Gastos por servicios publicos $ 16.937, IVA por acreditar $ 2.032, Bancos $ 18.970, (Cheque #6) ene-30 Sueldos y salarios $ 40.500, (Correspondiente a la 2da quincena de Enero) Bancos (Cheque #7) $ 40.500, ene-30 Equipo de limpieza $ 150.000, (Adquirir equipos de oficina) IVA por acreditar $ 18.000, Bancos (Cheque #8) $ 168.000, Total $^ 3.505.391,00^ $^ 3.505.391,

DIRECCION: CALLE ORIENTRE ENTRE AV, MACHALA Y AV. 25 DE JULIO

ZONA: 8 CIRCUITO: 07 DISTRITO: 09D03 AMIE: 09H

AÑO LECTIVO

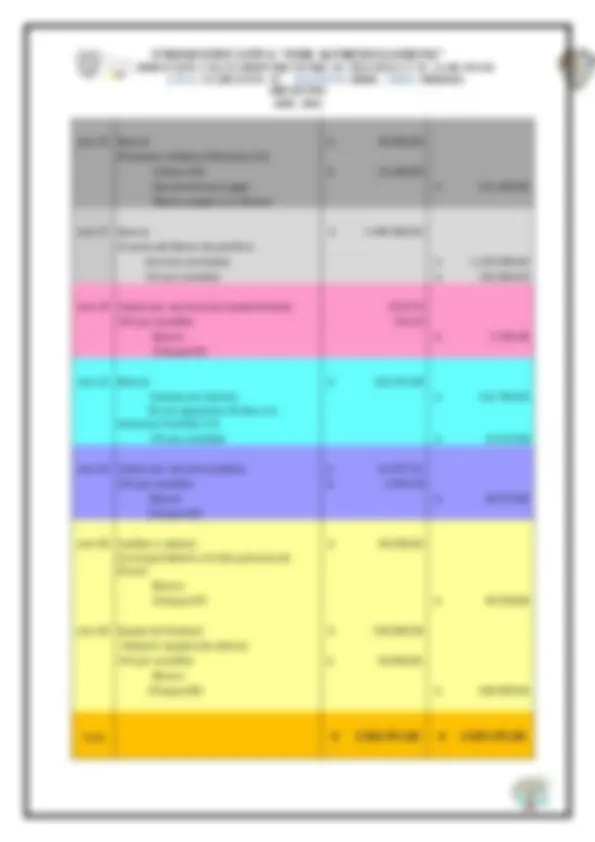

MAYOR GENERAL ESTADO DE SITUACION FINANCIERA

TOTAL $ 3.505.391,00 $ 3.505.391,00 $ 2.816.250,25 $ 2.816.250,

ANTICIPOS DE CLIENTES

GASTOS POR SERVICIOS PUBLICOS

SUELDOS Y SALARIOS

PUBLICIDAD

INTERES

DOCUMENTOS POR PAGAR

SERVICIOS PRESTADOS

GASTOS POR SERVICIOS DE MANTENIMIENTO

VEHICULO

ACREEDORES DIVERSOS

EQUIPOS DE OFICINA

PROOVEDORES

MATERIALES DE LIMPIEZA

Empresa Kraston S.A

BALANCE DE COMPROBACION DE SUMAS Y SALDOS

SUMA SALDO

MUEBLES Y EQUIPOS DE OFICINA

DEBE HABER

CUENTAS

DEBE HABER

BANCO

CAPITAL DE ACCIONISTAS

ARRIENDOS

IVA POR ACREDITAR

Capital de accionistas $ 850.000, $ 4.913.319, Proveedores PATRIMONIO Muebles y equipos Equipos de oficina Materiales de limpieza Arriendos $ 172.800, $ 18.400, $ 202.650, $ 55.000, $ 79.576, TOTAL $ 620.212, Vehículo Sueldo y salarios $ 353.536, $ 35.000, $ 40.500, $ 111.600, Empresa Kraston S.A ESTADO DE SITUACION FINANCIERA ACTIVOS PASIVOS $ 1.250.000, Acreedores diversos Públicidad $ 1.881.769, $ 112.700, $ 370.000, Banco Servicios prestados Anticipo de cliente TOTAL $ 4.913.319,00 CAPITAL Documento por pagar TOTAL DEL PASIVO + PATRIMONIO $ 4.293.107,

DIRECCION: CALLE ORIENTRE ENTRE AV, MACHALA Y AV. 25 DE JULIO

ZONA: 8 CIRCUITO: 07 DISTRITO: 09D03 AMIE: 09H

AÑO LECTIVO

2. 3 RESPUESTA A PREGUNTA TEÓRICA, OPCIÓN MÚLTIPLE PREGUNTA OPCIÓN MÚLTIPLE: En esta cuenta se registran los pagos que la empresa efectúa a los proveedores: a. Bancos: Bancos es la cuenta en la que se registran las entradas y salidas de dinero en resguardo de instituciones bancarias. Es una cuenta de activo, concretamente, activo circulante. Su saldo es deudor y representa las existencias de efectivo en cuentas de cheques. La cuenta de Bancos siempre se inicia por un cargo, o sea, por un registro en él Debe. Esta cuanta aumenta cuando la cuenta de cheques recibe depósitos y disminuye cuando la empresa expide cheques. por eso digo que podría ser la cuenta banco ya que sale el dinero para hacer el pago a los respectivos proveedores ya que según el concepto que le propuse dice que la cuenta banco se registra entrada y salida de dinero. b. Caja chica c. Hipotecas por pagar d. Documentos por cobrar 2.4 IMPORTANCIA Y APLICABILIDAD DE LA FIGURA PROFESIONAL Yo considero realmente que es bastante bueno saber contabilidad, es interesante como se maneja el dinero, es fundamental las cuentas, dependientemente como separarlas para acomodar bien el dinero para estabilidad de nuestros propios ahorros e inversiones en un futuro no tan lejano. La contabilidad posibilita conocer cuánto poseemos, cuanto ganamos, cómo lo ganamos y en qué nos gastamos lo cual ganamos. La contabilidad no sólo posibilita conocer el pasado y el presente de nuestra situación financiera, sino proveer el futuro, lo cual viene a ser lo más interesante. La contabilidad en la vida diaria es algo bastante ingenioso, actualmente controlamos mucho por no decir todo de nuestros propios ingresos y costos, poseemos la necesidad de conocer los cálculos que se nos muestran y todos los recursos que poseemos para eso. en cualquier situación que se nos presente en la vida diaria requerimos de la contabilidad. La contabilidad no sólo permite conocer el pasado y el presente de nuestra situación financiera, sino proveer el futuro, lo que viene a ser lo más interesante. La contabilidad también nos permite tener un conocimiento y

DIRECCION: CALLE ORIENTRE ENTRE AV, MACHALA Y AV. 25 DE JULIO

ZONA: 8 CIRCUITO: 07 DISTRITO: 09D03 AMIE: 09H

AÑO LECTIVO

Datos de responsable del acompañamiento al proyecto por parte de la institución educativa: Nombres y Apellidos: Lcda. Gina Valladares Teléfono: 098 689 8296 E-Mail: [email protected] Apellidos/Nombre del estudiante: DANIEL ORTEGA C. Firma docente responsable: __________________________ Fecha entrega: Firma estudiante: __________________________ Fecha entrega: 08/01/

DIRECCION: CALLE ORIENTRE ENTRE AV, MACHALA Y AV. 25 DE JULIO

ZONA: 8 CIRCUITO: 07 DISTRITO: 09D03 AMIE: 09H

AÑO LECTIVO

ANEXOS