1

TEMA

TEMA

15

15

LA MEDIDA DE LA

LA MEDIDA DE LA PERFORMANCE

PERFORMANCE DE LAS

DE LAS

CARTERAS

CARTERAS

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El concepto de performance de un activo financiero y cómo medirlo a través de índices como el de sharpe, treynor y jensen. Se abordan objetivos como rendimiento, riesgo y la relación entre ellos, así como el concepto de rentabilidad a posteriori y el precio de mercado de una cartera. Se incluyen conceptos básicos del capm y se comparan diferentes carteras para evaluar su rendimiento.

Tipo: Apuntes

1 / 13

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

OBJETIVOS

OBJETIVOS

TEMA 15

TEMA 15

Entendemos por

Entendemos por performance

performance de un activo financiero

de un activo financiero

(título o cartera) a los resultados obtenidos o al

(título o cartera) a los resultados obtenidos o al

progreso alcanzado.

progreso alcanzado.

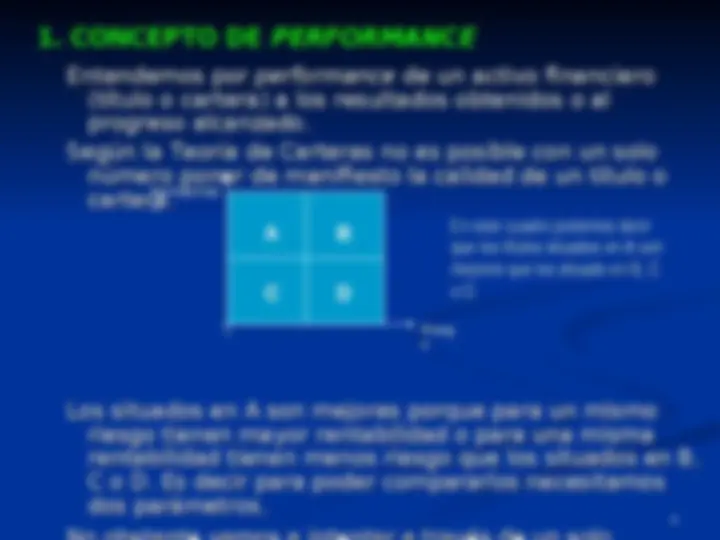

Según la Teoría de Carteras no es posible con un solo

Según la Teoría de Carteras no es posible con un solo

número poner de manifiesto la calidad de un título o

número poner de manifiesto la calidad de un título o

cartera.

cartera.

Los situados en A son mejores porque para un mismo

Los situados en A son mejores porque para un mismo

riesgo tienen mayor rentabilidad o para una misma

riesgo tienen mayor rentabilidad o para una misma

rentabilidad tienen menos riesgo que los situados en B,

rentabilidad tienen menos riesgo que los situados en B,

C o D. Es decir para poder compararlos necesitamos

C o D. Es decir para poder compararlos necesitamos

dos parámetros.

dos parámetros.

Rentabilida

d

Riesg

o

A

C D

B

En este cuadro podemos decir

que los títulos situados en A son

mejores que los situado en B, C

o D.

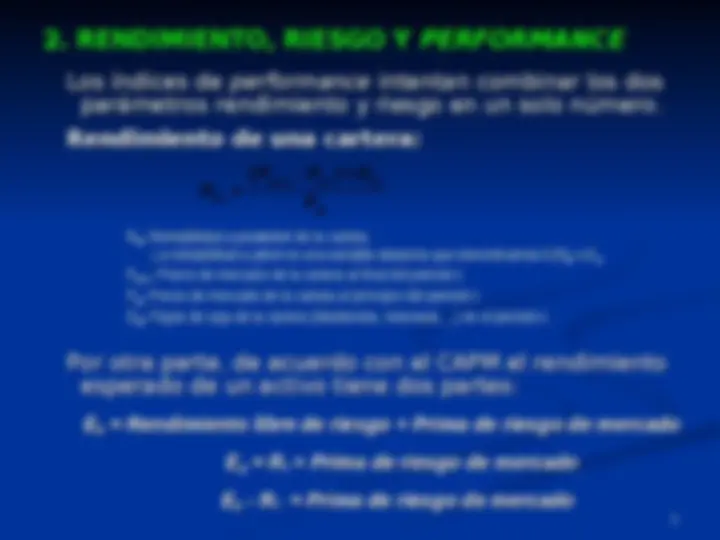

Los índices de

Los índices de performance

performance intentan combinar los dos

intentan combinar los dos

parámetros rendimiento y riesgo en un solo número.

parámetros rendimiento y riesgo en un solo número.

Rendimiento de una cartera:

Rendimiento de una cartera:

Por otra parte, de acuerdo con el CAPM el rendimiento

Por otra parte, de acuerdo con el CAPM el rendimiento

esperado de un activo tiene dos partes:

esperado de un activo tiene dos partes:

E

E

p

p

= Rendimiento libre de riesgo + Prima de riesgo de mercado

= Rendimiento libre de riesgo + Prima de riesgo de mercado

E

E

pp

= R

= R

ff

+ Prima de riesgo de mercado

+ Prima de riesgo de mercado

E

E

p

p

**_- R

f

f

= Prima de riesgo de mercado

= Prima de riesgo de mercado

pt 1 pt pt

pt

pt

( P P ) D

R

P

+

- +

=

R

pt

: Rentabilidad a posteriori de la cartera.

La rentabilidad a priori es una variable aleatoria que denominamos E(R

p

) o E

p

.

P

pt+

: Precio de mercado de la cartera al final del periodo t.

P

pt

: Precio de mercado de la cartera al principio del periodo t.

D

pt

: Flujos de caja de la cartera (dividendos, intereses….) en el periodo t.

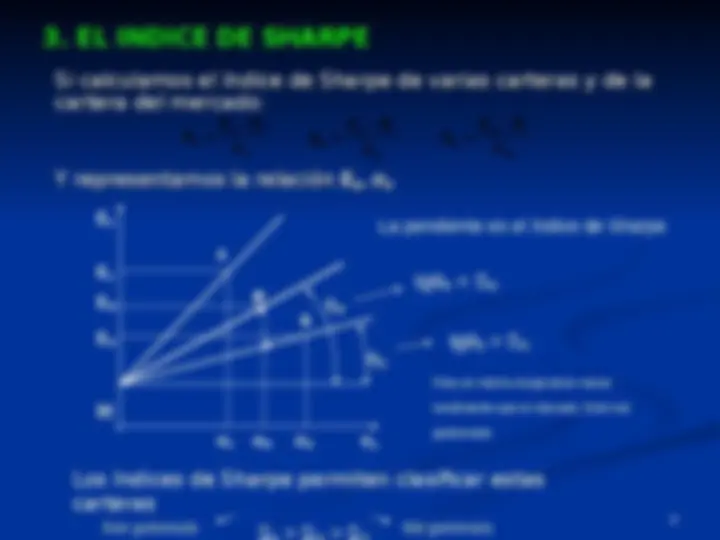

Sharpe analizó el comportamiento histórico de varios

Sharpe analizó el comportamiento histórico de varios

fondos de inversión, obteniendo para cada uno:

fondos de inversión, obteniendo para cada uno:

Su rendimiento medio:

Su rendimiento medio: E

E

pp

Y su riesgo (desviación típica):

Y su riesgo (desviación típica): σ

σ

pp

Dedujo también la rentabilidad libre de riesgo:

Dedujo también la rentabilidad libre de riesgo: R

R

f

f

La diferencia (

La diferencia ( E

E

p

p

**- R

f

f

)

) es la rentabilidad consecuencia de

es la rentabilidad consecuencia de

haber invertido en activos arriesgados. Es la

haber invertido en activos arriesgados. Es la prima de

prima de

riesgo

riesgo .

.

Si dividimos esta prima entre el riesgo

Si dividimos esta prima entre el riesgo σ

σ

p

p

obtenemos el

obtenemos el

índice de Sharpe:

índice de Sharpe:

Este índice expresa la cantidad de

Este índice expresa la cantidad de prima de riesgo

prima de riesgo

obtenida por cada

obtenida por cada unidad de riesgo

unidad de riesgo soportado por la

soportado por la

cartera.

cartera.

p f

p

p

E R

S

σ

-

=

8

Si calculamos el índice de Sharpe de varias carteras y de la

Si calculamos el índice de Sharpe de varias carteras y de la

cartera del mercado: cartera del mercado:

Y representamos

Y representamos la relación

la relación E

E

p

p

,

, σ

σ

p

p

E p

Rf

M

A

E

M

σ

M

B f

B

B

E R

S

σ

-

=

A f

A

A

E R

S

σ

-

=

B

tg

B

= S

B

Para un mismo riesgo tiene menor

rendimiento que el mercado. Está mal

gestionada.

M f

M

M

E R

S

σ

-

=

σ

A

σ

B

σ

p

B

E

B

E

A

Los índices de Sharpe permiten clasificar estas

carteras

S > S > S

tg

M

= S

M

M

La pendiente es el índice de Sharpe

Bien gestionada Mal gestionada

10

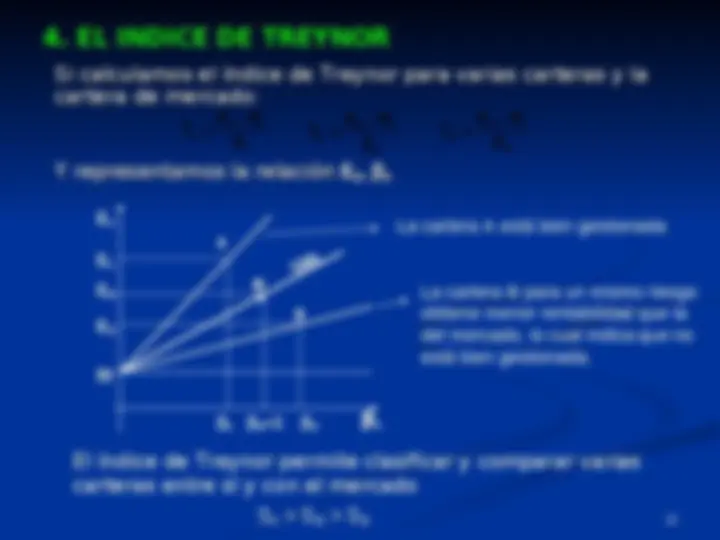

Si calculamos el índice de Treynor para varias carteras y la

Si calculamos el índice de Treynor para varias carteras y la

cartera de mercado: cartera de mercado:

Y representamos

Y representamos la relación

la relación E

E

pp

,

, β

β

pp

E p

Rf

M

A

E

M

β

M

=

B f

B

B

E R

T

β

-

=

A f

A

A

E R

T

β

-

=

M f

M

M

E R

T

β

-

=

β

A

β

B

β

p

B

E

B

E

A

El índice de Treynor permite clasificar y comparar varias

carteras entre sí y con el mercado

S

A

S

M

S

B

La cartera A está bien gestionada

La cartera B para un mismo riesgo

obtiene menor rentabilidad que la

del mercado, lo cual indica que no

está bien gestionada.

SML

A veces se utiliza un índice alternativo que proporciona la

A veces se utiliza un índice alternativo que proporciona la

diferencia entre el índice de Treynor y la rentabilidad del

diferencia entre el índice de Treynor y la rentabilidad del

mercado:

mercado:

T

T

p

p

´

´

= E

= E

M

M

**- T

p

p

Este es similar al precedente pero jerarquiza en sentido

Este es similar al precedente pero jerarquiza en sentido

contrario.

contrario.

Posteriormente veremos otro índice basado en este.

Posteriormente veremos otro índice basado en este.

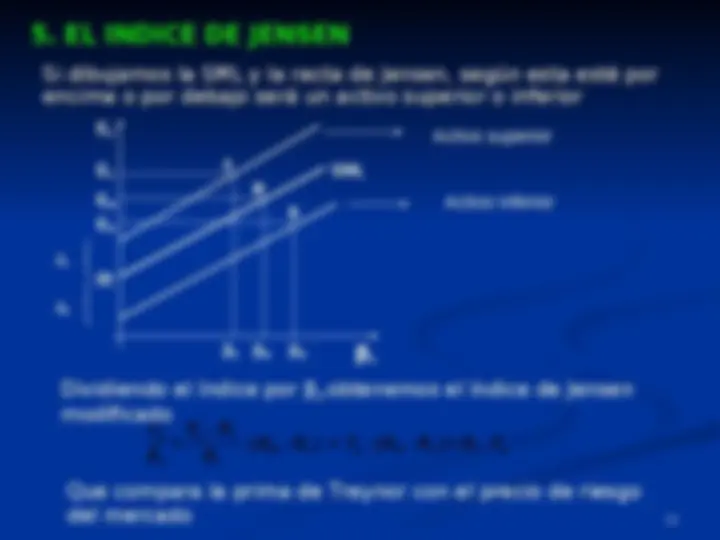

Si dibujamos la SML y la recta de Jensen, según esta esté por

Si dibujamos la SML y la recta de Jensen, según esta esté por

encima o por debajo será un activo superior o inferior encima o por debajo será un activo superior o inferior

E p

Rf

M

A

E

M

β

M

β

A

β

B

β

p

B

E

B

E

A

Dividiendo el índice por β

p

obtenemos el índice de Jensen

modificado

Activo superior

Activo inferior

J

A

J

B

SML

´

p p f

´

M f p M f f p

p P

J E R

( E R ) T ( E R ) R T

β β

-

= - - = - - = -

Que compara la prima de Treynor con el precio de riesgo

del mercado