¡Descarga Metodes de Previsió Exercicis y más Ejercicios en PDF de Administración de Empresas solo en Docsity!

MÈTODES DE PREVISIÓ EMPRESARIAL

EXERCICIS. LLIÇONS 1, 2 i 3

1. Justifica la següent afirmació: "Quant més gran sigui el valor de la constant d'allisat en el mètode de l'Allisat Exponencial Simple (AES), més gran serà la importància atorgada a l'error de predicció comès al període anterior".

Solució:

Les prediccions segons el mètode AES es defineixen, a partir de l’equació d’actualització, com:

( 1 ) [ ( 1 )] ( 1 ) ( 1 )

t t t t t

t t t t t t

Y Y Y Y e

Y Y Y Y Y Y

i aquesta darrera és la nomenada equació amb mecanisme de correcció de l’error. A partir d’aquesta equació es veu clarament que com més gran sigui la constant més gran és la importància de l’error de predicció del període anterior.

2. Per obtenir prediccions sobre l'evolució de les vendes d'una empresa s'empra el mètode de l'allisat exponencial de Holt amb α = 0. 6 i γ = 0. 3.

a) Sabent que es disposa d'informació fins l'any 2000 i que: Y 1999 (^) = 52 , Y 2000 (^) = 58 ,

T ˆ 1999 (^) = 49. 25 i βˆ 1 ( 1999 ) = 0. 95 , obté les prediccions pels anys 2001 i 2002.

Solució:

Primer caldrà estimar la tendència i la pendent per l'any 2000, darrer any del període mostral:

T ˆ 2000^ = 0. 6 Y 2000 + 0. 4 ( T ˆ 1999 +β ˆ 1 ( 1999 )) = 54. 88

β ˆ 1^ ( 2000 ) = 0. 3 ( T && 2000 − T ˆ 1999 ) + 0. 7 β ˆ 1 ( 1999 ) = 2. 354

Un cop obtingudes aquestes estimacions, es poden calcular les prediccions segons el mètode de l'Allisat Exponencial de Holt pel període extra-mostral:

Y ˆ 2000^ ( ) 1 = 54. 88 + 2. 354 = 57. 234

Y ˆ 2000^ ( ) 2 = 54. 88 + 2. 354 ***** 2 = 59. 588

b) A partir d'un altre mètode s'han obtingut les següents prediccions: Y ˆ 2000 (^) ( ) 1 = 59. 5 i Y ˆ 2000 (^) ( ) 2 = 62. 1. Posteriorment s'esbrina que el valor de la sèrie en l'any 2001 i 2002 ha estat de 58.4 i 60.5 respectivament. Quin mètode ha proporcionat millors prediccions?

Solució: AEH

( ) 1039 2

EAM 2 =^1.^166^ +^0.^912 =.

( ) 10956 2

1166 0912 2

.

.. =

EQM =

altre mètode

( ) 135 2

11 16 2.

.. =

EAM =

( ) 1885 2

11 16 2

.

.. =

EQM =

5. Es disposa d’informació trimestral pel període 1955-2003 de la variable “Nombre de treballadors en el sector d’hoteleria i restauració” pel total d’Espanya. Quin mètode de predicció (d’entre els estudiats dins l’Anàlisi Clàssica) creus a priori que podria arribar a ser més adequat per predir els valors d’aquesta sèrie pels trimestres de l’any 2004? Raona la teva resposta tot tenint en compte les característiques d’aquesta variable.

Solució:

Sembla lògic pensar que aquesta sèrie té tendència ja que a Espanya cada vegada té més importància el sector serveis. A més, dintre d’aquest sector serveis, el turisme té un pes força elevat i que ha anat augmentant al llarg dels anys. Si a tot això afegim que el nivell de renda dels habitants també ha anat augmentant i que la despesa en oci, turisme,.. està molt condicionada per la renda, es pot deduir que el nombre de treballadors en el sector d’hoteleria i restauració ha anant augmentant des de 1955.

També sembla lògic pensar que aquesta sèrie presenta component estacional ja que l’activitat en l’hoteleria i restauració està molt condicionada per aspectes institucionals (vacances,..) i també per climàtics (segons el lloc, l’estiu o l’hivern pot fer augmentar molt aquesta activitat i, per tant, el nombre d’ocupats)

Mètodes adients: descomposició i allisat exponencial de Holt-Winters

6. S’han calculat els estadístics de prova dels contrastos de Daniel i de Kruskal- Wallis per una sèrie de periodicitat mensual per la qual es disposa d’informació des de febrer de 1995 fins a gener de 2002, obtenint-se els següents resultats:

Contrast de Daniel Contrast de Kruskal-Wallis Z~N(0,1) Z=1.

H ~ χ s^2 − 1

H=43.

N0.05 =1.96 χ 112 , 0. 05 = 19. 68

a) Defineix les hipòtesis nul·la i alternativa d’ambdós contrastos i interpreta els resultats.

Solució:

Daniel: H0: no tendència Ha: si tendència

Com que Z ( 1.5) és menor que el valor en taules (1,96) de la Normal (0,1) no es rebutja la H0. La sèrie no té tendència

Kruskal-Wallis H0: no component estacional Ha: si component estacional

Com que H (43.14) és major que el valor en taules (19,68) de la χ 11 2 , 0. 05 es rebutja la

H0. La sèrie té component estacional

b) A partir dels resultats de l’apartat anterior, proposa dos mètodes de predicció que creguis adequats per aquesta sèrie.

Solució:

La sèrie no té tendència però sí té component estacional. Mètodes: ingenu estacional i mitjanes estacionals

7. Explica breument les diferències entre un mètode de predicció d'estructura fixa i un d'estructura variable.

Solució:

Estructura fixa: defineixen el predictor d’un sol cop utilitzant completament tota la informació mostral.

vendes els anys 2003 i 2004 foren de 61.3 i 63, respectivament, quin mètode hagués proporcionat millors prediccions?

Solució:

AEH

( ) 295 2

35 24 2.

.. =

EAM =

( ) 9005 2

35 24 2

.

.. =

EQM =

altre mètode

( ) 105 2

08 13 2.

.. =

EAM =

( ) 1165 2

08 13 2

.

.. =

EQM =

Com que tant l’EAM com l’EQM són menors en “l’altre mètode” aquest és el mètode que ha proporcionat millors prediccions.

c) Avalua la capacitat predictiva del mètode d'Allisat Exponencial de Holt.

Solució:

( ) (^) *. % .

. .

. 476 2

100 613

24 613

35 (^2) =

EPAM =^ +

Com que l’EPAM es troba entre el 3 % i el 5 % la capacitat predictiva del mètode de l’Allisat Exponencial de Holt per aquesta sèrie és regular.

9. a) Per obtenir prediccions sobre l'evolució de les vendes d'una empresa s'ha emprat el mètode de les dobles mitjanes mòbils amb K = 2. Sabent que per l'any 1997 (darrer període mostral) la mitjana ha estat de 48.9 i la doble mitjana mòbil de 48.15, calcula les prediccions pels anys 1998, 1999 i 2000.

Solució:

Primer caldrà estimar la tendència i la pendent per l'any 1997, darrer any del període mostral:

ˆ( 1997 ) 221 ( MM MM ) 1. 5

Tˆ 2 MM MM 49. 65

1 1997 1997

1997 1997 1997

= − − =

′

′

Un cop obtingudes aquestes estimacions, es poden calcular les prediccions segons el mètode de dobles mitjanes mòbils pel període extra-mostral:

$ ( ) $^ $^ ( ).

$ ( ) $^ $^ ( ) *.

$ ( ) $^ $^ ( ) *.

y T y T y T

1997 1997 1 1997 1997 1 1997 1997 1

β β β

b) A continuació s'ha emprat el mètode de l'allisat exponencial de Holt amb

α = 0. 7 i γ = 0. 2. Amb les següents dades: Y 1997 (^) = 50 , Y ˆ 1996^ ( ) 1 = 48. 7 , T ˆ 1996^ = 47. 75 i βˆ 1 ( 1996 ) = 0. 96 , obté les prediccions pels anys 1998, 1999 i 2000.

Solució: Primer caldrà estimar la tendència i la pendent per l'any 1997, darrer any del període mostral: $ (^).. ( $ $^ ( )).

$ (^) ( ). ( $ $ (^) ). $ (^) ( ).

T Y T

T T

1997 1997 1996 1

1 1997 1996 1

β

β β

Seguidament, podrem calcular les prediccions pel període extra-mostral, tenint en compte que el període mostral està composat per un total de 37 observacions:

$ (^) ( ) *.. $ (^) ( ) *.. $ (^) ( ) *.. $ (^) ( ) *..

y y y y

37 37 37 37

11. En el mètode de desestacionalització, què capta l’Índex de Variació Estacional Net (IVEN)?****.

L'IVEN capta quan, en promig, varia la sèrie cada estació respecte la tendència. Per exemple, suposem que s’han obtingut els següents valors trimestral de l’IVEN:

I II III IV IVEN 2.2 -3.1 -0.8 1.

A partir d’aquesta taula es pot concloure que:

la sèrie, en promig, ha crescut els primers trimestres 2.2 unitats respecte la tendència (IVENI=2.2); la sèrie, en promig, ha disminuït els segons trimestres 3.1 unitats respecte la tendència (IVENII=-3.1); la sèrie, en promig, ha disminuït els tercers trimestres 0.8 unitats respecte la tendència (IVENIII=-0.8); la sèrie, en promig, ha crescut els quarts trimestres 1.7 unitats respecte la tendència (IVENIV=1.7).

La suma de l’IVEN de totes les estacions (en aquest cas, dels quatre trimestres) ha de ser sempre 0, de manera que els increments i decrements estacionals es compensin al llarg de l’any.

12. A partir d'una sèrie trimestral observada en el període TrimI.1985- Trim.IV.2000 (ambdós inclosos) s'ha obtingut la següent estimació de l'IVEN:

TRIMESTRE I II III IV

IVEN 3.4 -2.9 3.1?

Mitjançant el mètode de tendència lineal aplicat a la sèrie desestacionalitzada s'ha obtingut la següent estimació de la tendència: Tt=300-3t (t=1 correspon a la primera observació, és a dir TrimI.85). Segons el mètode de descomposició (esquema additiu), calcula les prediccions pels quatre trimestres de l'any 2001.

Solució:

Primer caldrà obtenir el valor de l'IVEN del quart trimestre:

IVENIV = -(3.4-2.9+3.1)= -3.

Seguidament, podrem calcular les prediccions pel període extra-mostral, tenint en compte que el període mostral està composat per un total de 64 observacions:

$ (^) ( ) *.. $ (^) ( ) *.. $ (^) ( ) *.. $ (^) ( ) *..

y y y y

64 64 64 64

13. Suposa que l’evolució trimestral de les vendes, mesurades en milions d’euros, de l’empresa on treballes és la següent. 2001 2002 2003 I II III IV I II III IV I II III IV 20,2 33 18,5 21 20,5 32 20 19,5 20 33 19,5 20,

Si haguessis de fer prediccions pels quatre trimestres de l’any 2004 utilitzant mètodes no paramètrics:

$ ( ).^.^.

$ ( ).^.^.

$ ( ).^.^.

.

.

.

.

Y

Y

Y

Y

IV

IV

IV

IV

2003

2003

2003

2003

1 20 2^ 20 5 3 20 20 23

3 18 5^203 19 5 19 333

= +^ +^ =

= +^ +^ =

= +^ +^ =

= +^ +^ =

14. Per obtenir prediccions sobre l'evolució mensual de les vendes d'una empresa s'empra el mètode de l'allisat exponencial de Holt-Winters amb α = 0.5, γ =0.3 i δ = 0.7. Sabent que es disposa d'informació fins a juliol de 2002 i que:

7 2002. 6 2002. 6 2002. 7

7 2001. 8 2001. 9 2001. 10 = =− = =

Y T T

S S S i S

Calcula les prediccions per agost, setembre i octubre de 2002.

Solució:

Primer caldrà obtenir l'estimació de la pendent pel darrer mes del període mostral (juliol de 2002 = 7.2002):

β^ $^1 ( .7 2002 ) = 0 3. ( T$^ 7 2002 (^). − T$^ 6 2002. ) + 0 7. β $^1 ( .6 2002 ) = 01.

Seguidament, podrem calcular les prediccions pel període extra-mostral:

agost y T S setembre y T S octubre y T S

7 2002 7 2002 1 8 2001 7 2002 7 2002 1 9 2001 7 2002 7 2002 1 10 2001

: $ ( ) $^ $^ (. ) $^....

: $^ ( ) $^ $^ (. ) * $^.. *..

: $^ ( ) $^ $^ (. ) * $^.. *..

... ... ...

β β β

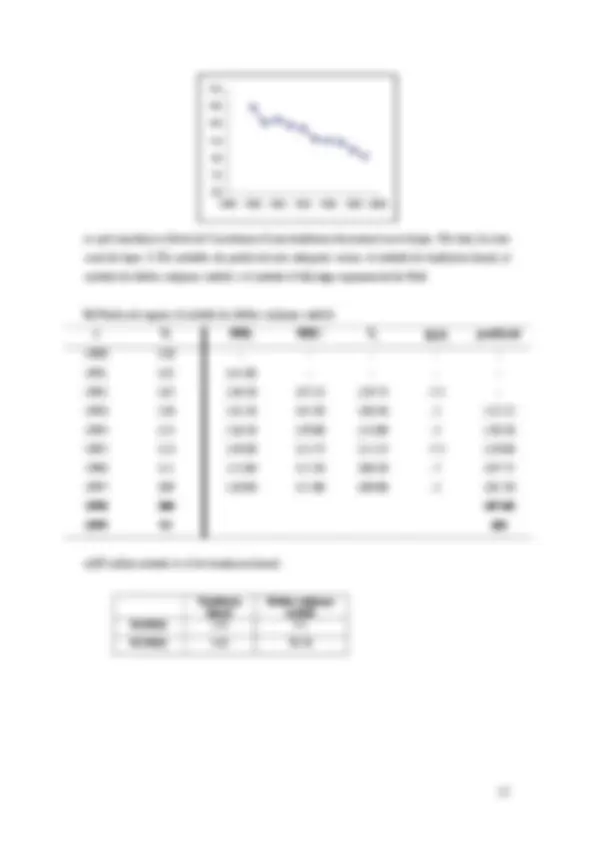

15. a) Com que es tracta d’una sèrie anual, no podrà presentar un component estacional. Per tant, ens hauríem de plantejar si la sèrie presenta o no un component tendencial. Si es grafica la sèrie: y

0

50

100

150

200

1988 1990 1992 1994 1996 1998 2000

es pot concloure a favor de l’existència d’una tendència creixent en el temps. Per tant, la sèrie seria de tipus 3. Els mètodes de predicció més adequats serien: el mètode de tendència lineal, el mètode de dobles mitjanes mòbils i el mètode d’allisatge exponencial de Holt.

b) i c) t y Mitjanes mòbils (k=3) Tt β 1 (t) AEH 1989 90 - 90.00 0 - 1990 97 - 92.80 1.96 90. 1991 108 - 100.06 5.67 94. 1992 107 98.33 106.23 6.02 105. 1993 112 104.00 112.16 5.95 112. 1994 126 109.00 121.26 8.16 118. 1995 128 115.00 128.86 7.76 129. 1996 135 122.00 135.97 7.31 136. 1997 144 129.67 143. 1998 146 129.67 150.

d) Mitjanes mòbils AEH EAM(2) 15.33 2. ECM(2) 236.11 10.

Millor mètode: allisatge exponencial de Holt.

16. a. Atès que es tracta d’una sèrie anual, no podrà presentar un component estacional. Per tant, ens hauríem de plantejar si la sèrie presenta o no un component tendencial. Si es grafica la sèrie: