PRACTICAS PRE PROFESIONALES I

Semana Nº 1. Aspectos generales Contables y la toma de decisiones

Dr. Juan Francisco Vento Rojas

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

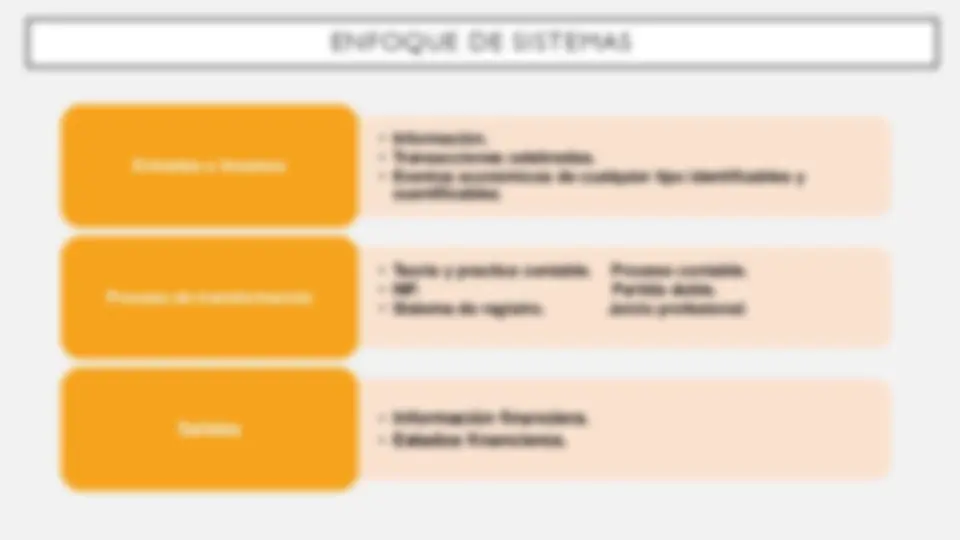

Una introducción a la contabilidad, incluyendo su concepto, objetivos, tipos y teoría. La contabilidad es una técnica sistemática para clasificar, ordenar y registrar operaciones de una entidad económica en términos monetarios, facilitando la toma de decisiones y el control externo. Se relaciona con otras disciplinas como administración, matemáticas, derecho, informática y sociología.

Tipo: Diapositivas

1 / 21

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Semana Nº 1. Aspectos generales Contables y la toma de decisiones Dr. Juan Francisco Vento Rojas

SIMILITUDES C. ADMINISTRATIVA Y C. FINANCIERA

ALGUNOS ENFOQUES DE LA TEORÍA CONTABLE. Enfoque Ético: Elaborar los estados financieros de acuerdo con las necesidades de los diversos grupos de usuarios sin privilegiar ni perjudicar a un grupo en detrimento o perjuicio de otro.

OBJETIVO DE LA CONTABILIDAD Proporcionar información financiera Objetiva y útil para la toma de decisiones de los distintos usuarios razonables

PGC

En síntesis, se puede afirmar que las diferencias se justifican por el objetivo de las NIIF de servir a los usuarios para tomar decisiones respecto al futuro, finalidad que es más pronunciada en las mismas, que en los principios generales de contabilidad (PGC). Esto lleva a: Exigir más información (mejora cuantitativa), pero fundamentalmente una información elaborada con otros criterios valorativos y de clasificación, que se alejan de la tradicional visión objetiva, prudente y basada en el coste histórico.

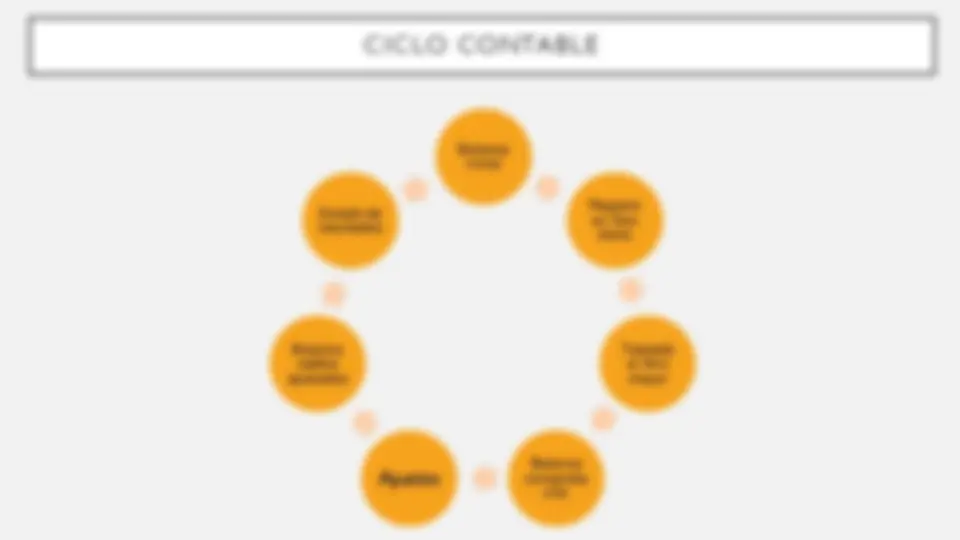

Balance inicial Registro en libro diario Traslado al libro mayor Balanza comproba ción Ajustes Balanza saldos ajustados Estado de resultados

T E O R I A D E L A PA RT I D A D O B L E Causa - Efecto. Activo = Pasivo + Patrimonio neto. Pasivo= Activo – Patrimonio Neto. Patrimonio = Activo – Pasivo.