LLIÇÓ

1:

INTRODUCCIÓ

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: metodes de previsio, Profesor: , Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 29

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

^ 1.1. DEFINICIÓ DE SÈRIE TEMPORAL. PREVISIÓ ECONÒMICA I EMPRESARIAL.^ SÈRIE TEMPORAL (S.T.)^ Conjunt d'observacions d'una variable determinada per^ diferents moments del temps. Aquestes observacions^ s'han de realitzar a intervals regulars de temps: on el subíndex indica el moment del temps al que es refereix el valor.

Objectiu de l'assignatura de Mètodes de Previsió? ^ Mostrar com, a partir únicament de l'anàlisi de la històriapassada d'una variable (sèrie temporal), es podenobtenir prediccions del comportament futur de lamateixa. ^ Afavoreix la presa de decisions en un món dominat perl'existència d’incertesa

^ Exemple 2:^ Volem predir el número premiat a laloteria de nadal d'aquest any i disposemd'informació relativa al número premiat durant alsdarrers 20 anys.^ ^ Aquesta informació serà útil per predir?^ Æ^ SÈRIE TOTALMENT

Com^ són^ la majoria

de les sèries^ econòmiques?

Yt = f (Dt, At )

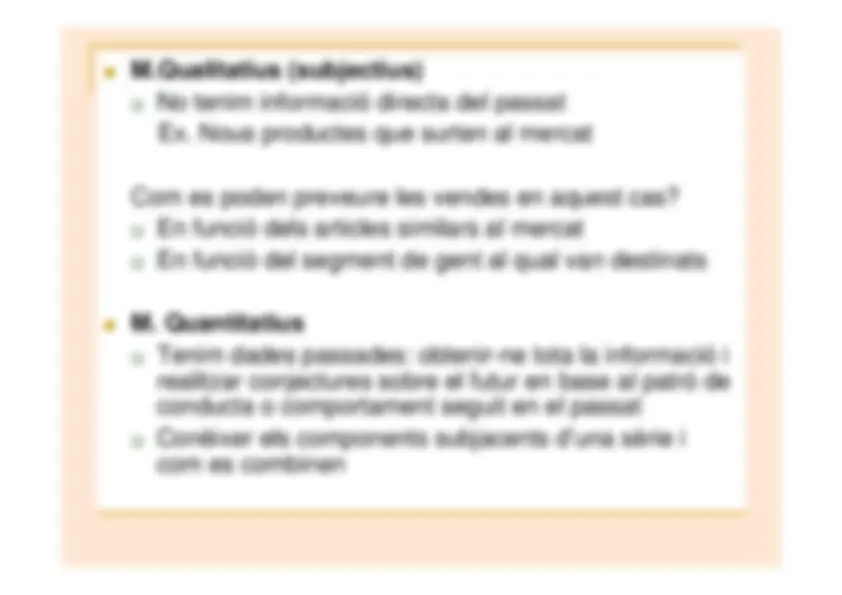

^ M.Qualitatius (subjectius)^ ^ No tenim informació directa del passat^ Ex. Nous productes que surten al mercat^ Com es poden preveure les vendes en aquest cas?^ ^ En funció dels articles similars al mercat^ ^ En funció del segment de gent al qual van destinats ^ M. Quantitatius^ ^ Tenim dades passades: obtenir-ne tota la informació irealitzar conjectures sobre el futur en base al patró deconducta o comportament seguit en el passat^ ^ Conèixer els components subjacents d’una sèrie icom es combinen

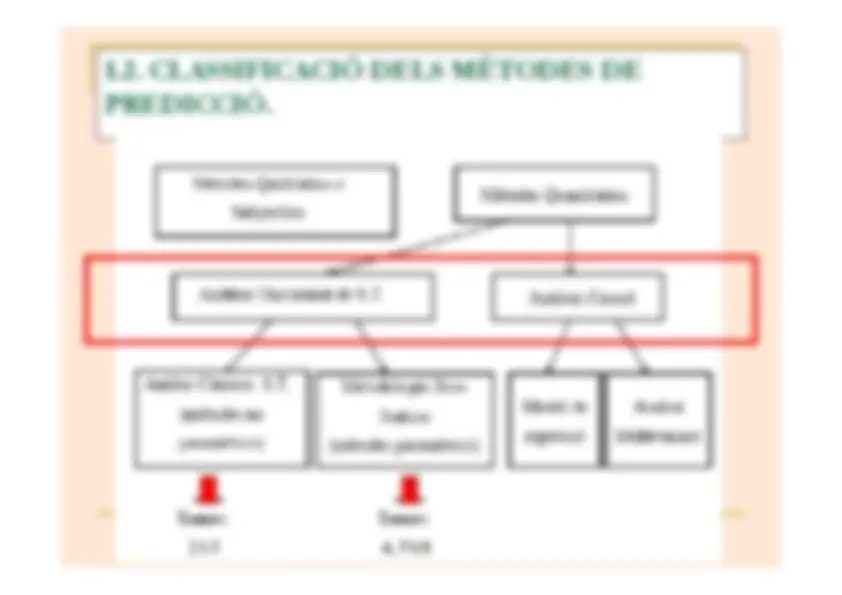

1.2. CLASSIFICACIÓ

DELS MÈTODES DE PREDICCIÓ.

1.2. CLASSIFICACIÓ

DELS MÈTODES DE PREDICCIÓ.

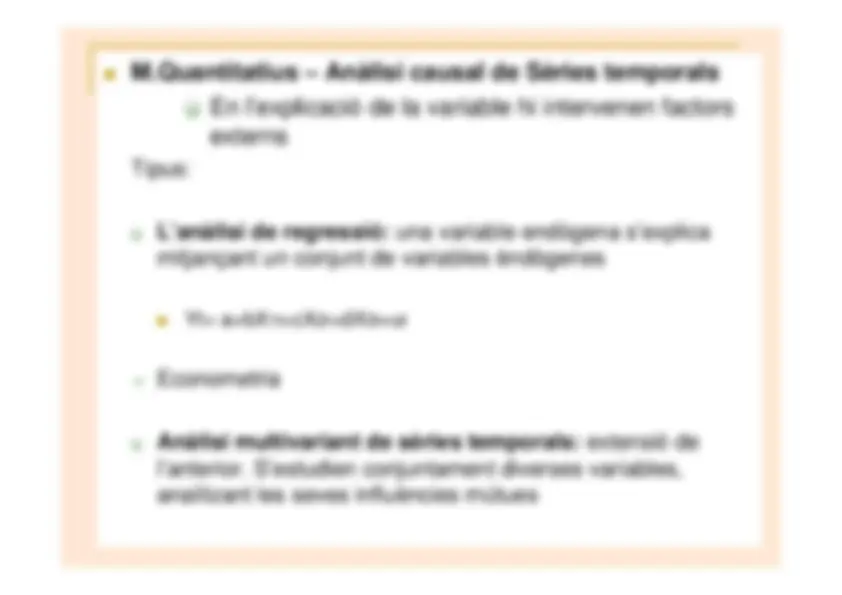

^ M.Quantitatius – Anàlisi univariant de Sèries temporals^ ^ Fer previsions dels valors futurs d’una variableemprant només la informació continguda als

valors

. ^ M. paramètrics:

parteixen de la idea que la sèrie temporal haestat generada per un procés estocàstic. Æ^ Identificar el mètode generador de les observacions, perdesprés, amb un procés iteratiu, estimar el model i predir enfunció del model trobat.^ Temes 4, 5 i 6 –

Anàlisi Estocàstica de S.T

.

-^ Metodologia Box-Jenkins

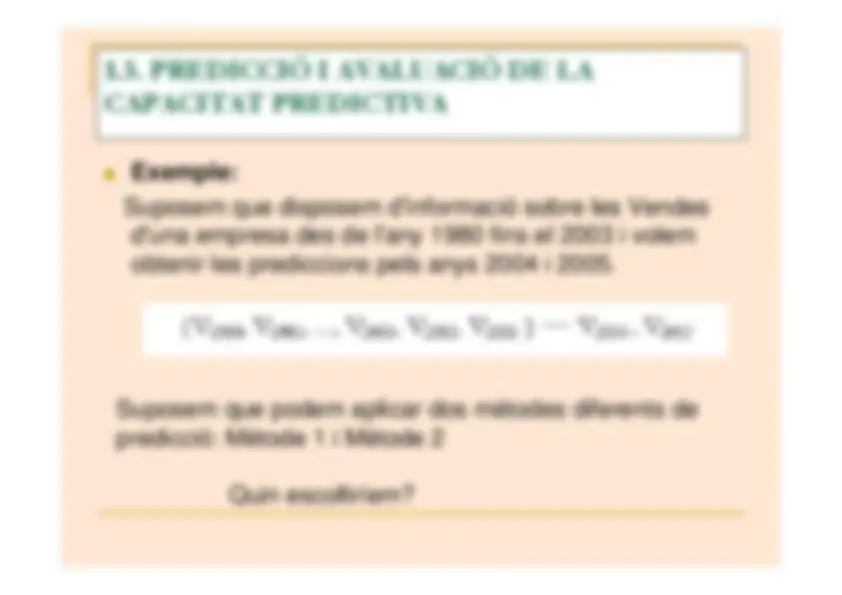

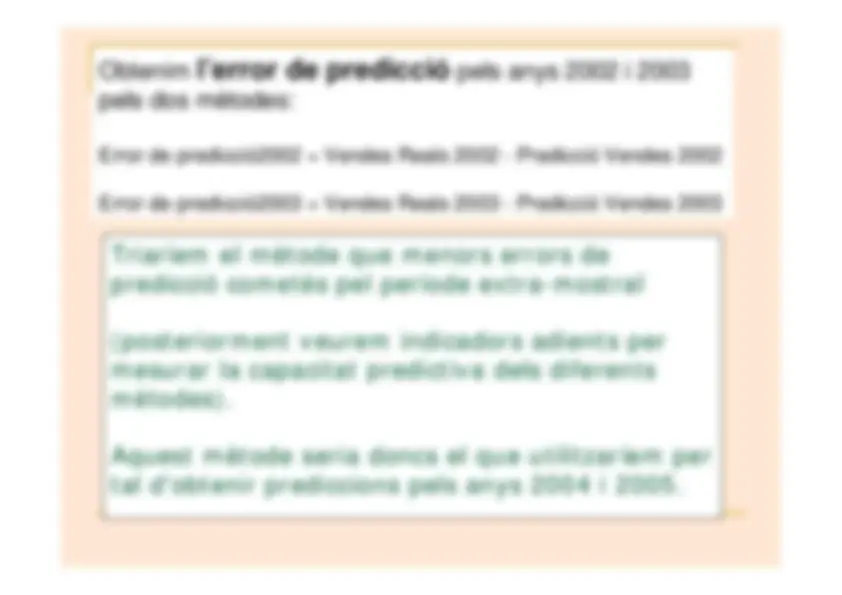

Obtenim^ l’error de predicció

pels anys 2002 i 2003 pels dos mètodes: Error de predicció2002 = Vendes Reals 2002 - Predicció Vendes 2002 Error de predicció2003 = Vendes Reals 2003 - Predicció Vendes 2003^ Triaríem el mètode que menors errors depredicció cometés pel període extra-mostral(posteriorment veurem indicadors adients permesurar la capacitat predictiva dels diferentsmètodes).Aquest mètode seria doncs el que utilitzaríem pertal d'obtenir prediccions pels anys 2004 i 2005.