Producción

ycostes

TEMA 1

MICROECONOMÍA TADE

Universitat de València

Prof. Carlos Peraita

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: microeconomia, Profesor: concha concha, Carrera: Doble Grau en Turisme i ADE, Universidad: UV

Tipo: Apuntes

1 / 35

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

MICROECONOMÍA^ TADE

Universitat de València

LA FUNCIÓN DE PRODUCCIÓN. CORTO Y LARGO PLAZO1.1 Recuérdese que:• Los factores (inputs) y el producto (output) son variables

flujo. La ecuación aplica a una^ tecnología dada. • Las funciones de producción describen lo que es

técnicamente viable^ cuando la empresa produce^ eficientemente

:^ eficiencia técnica

Factores fijos y variables ●^ largo plazo:^ Periodo de tiempo necesario para que todos los factores de producciónsean variables.

^ LKFQ ,

Universitat de València

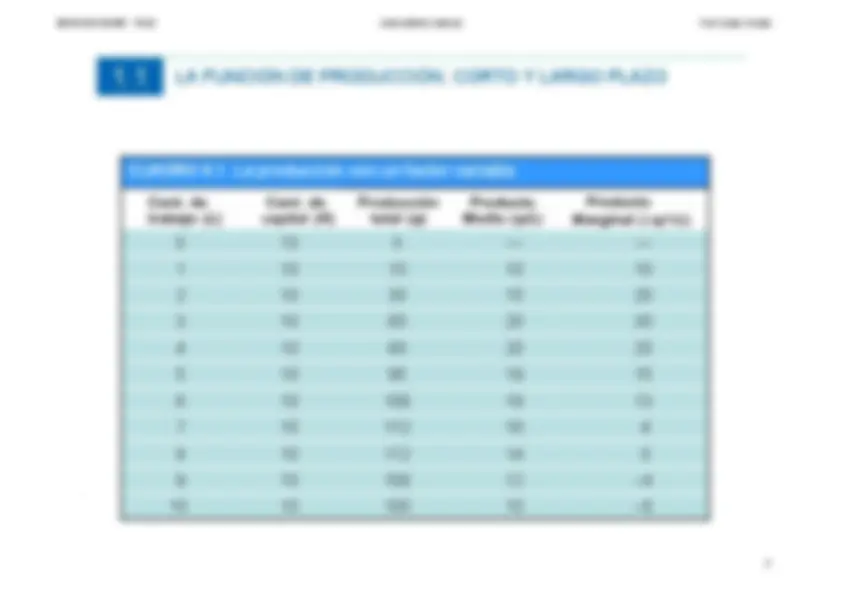

LA FUNCIÓN DE PRODUCCIÓN. CORTO Y LARGO PLAZO1.1 CUADRO 6.1 La producción con un factor variable (^0 10 0) TT

MICROECONOMÍA^ TADE

Universitat de València

LA FUNCIÓN DE PRODUCCIÓN. CORTO Y LARGO PLAZO1.1 Relación entre el producto medio y el producto marginal: Cuando PM = 0, PT alcanza su máximo.Cuando PM > PMe, PMe es creciente.Cuando PM < PMe, PMe es decreciente.Cuando PM = PMe, PMe alcanza su máximo.^ ^ TT

LLL L

LLL L

LLL LL LL LL L

MICROECONOMÍA^ TADE

Universitat de València

MICROECONOMÍA^ TADEUniversitat de ValènciaLA FUNCIÓN DE PRODUCCIÓN. CORTO Y LARGO PLAZO1.1^ El efecto de mejoras tecnológicas La productividad del factortrabajo (la producción porunidad de trabajo) puedeaumentar si hay mejorastecnológicas, aunque cualquierproceso de producción dadoexhiba rendimientosdecrecientes del factor trabajo.Al desplazarnos de^ A,^ sobre lacurva^ O , a^ B,^ sobre la curva^1^ O y, posteriormente, a^ C, 2,^ sobre la curva^ O , con el paso^3 del tiempo la productividad deltrabajo aumenta.^ TT

LA FUNCIÓN DE PRODUCCIÓN. CORTO Y LARGO PLAZO1.1 Ejemplo: Malthus y la crisis de los alimentos La ley de rendimientos marginales decrecientes fue esencial en el pensamiento deleconomista político Thomas Malthus (1766–1834).Malthus creía que la cantidad mundial de tierra era limitada y, por tanto, sería insuficientepara provisionar de alimentos a una población creciente. Predijo que a medida quedismunuyeran tanto el producto medio del trabajo como el marginal y hubiera más bocasque alimentar, el hambre y la inanición serían generales. TABLA 6.2 Índice de producción mundial de alimentos per cápita Por suerte, Malthus se Año equivocó (aunque teníarazón en lo referente alos rendimientosmarginales decrecientesdel trabajo). TT

Índice 1948-1952^1001960 1151970 1231980 1281990 1382000 1502005 MICROECONOMÍA^ TADE

Universitat de València

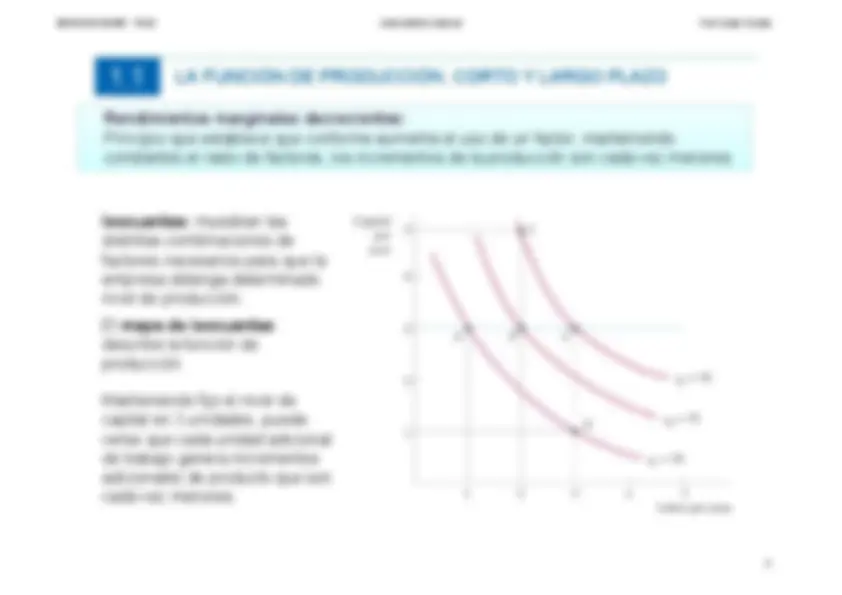

LA FUNCIÓN DE PRODUCCIÓN. CORTO Y LARGO PLAZO1.1 Relación marginal de sustitución técnica (RMST) Cantidad en la que podemos reducir el uso de un factor al utilizar una unidad más de otro,de modo que mantenemos el mismo nivel de producción.• Sobre la isocuanta^ q , la RMTS^2 baja de 2 a 1, a 2/3 y a 1/1.

RMST =^ −^ ∆ K /∆ L^ (para un^ q^ dado) ^ TT

MICROECONOMÍA^ TADE

Universitat de València

LA FUNCIÓN DE PRODUCCIÓN. CORTO Y LARGO PLAZO1.1 Representando gráficamente los rendimientos de escala Cuando el proceso productivo de una empresatiene rendimientos constantes de escala , tal ycomo recoge el movimiento a lo largo del rayo^ 0A TT en el gráfico (a), las isocuantas guardan la mismadistancia entre sí a medida que se incrementa laproducción proporcionalmente.

Sin embargo, cuando hay^ rendimientoscrecientes de escala , tal y como apareceen el gráfico (b), las isocuantas están cadavez más cerca unas de otras a medida quese incrementan los factores a lo largo delrayo^ OA. MICROECONOMÍA^ TADE

Universitat de València

LA FUNCIÓN DE PRODUCCIÓN. CORTO Y LARGO PLAZO1.1^ 1 / 2^ 1 / 2 1 / 2^ 1 / 2^ TT

(1 / 2 )^ (1 / 2 )^ 1 / 2^ 1 / 2 ,^ (^ )^ (^ )^

(^ ) Q^ K^ L F^ K^ L^ K^ L^^1

K^ L^ Q

^

^

^ ^ 1/ 2^ 1/ 2^ (1/ 2)^ (1/ 2)^ 1/ 2

1/ 2 4 , 4 (4 )^ (4^ )^4 (^

)^4 F^ K^ L K^ L^ K ^ L^ Q ^ Cuando^ r =1^ ^ Rendimientosconstantes de escala^ ^ ^

4 , 4 F K^ L ^2 ( 4 )( 4^ )^4 (^ )^ 1 6 K^ L^ K L^ Q

Universitat de València

MICROECONOMÍA^ TADEUniversitat de ValènciaLA MEDICIÓN DE LOS COSTES1.2 ¿Qué conceptos deben incluirse en los costes de una empresa?Es decir, ¿qué costes son importantes?Coste Económico versus Coste Contable^ ●^ Coste contable:^ Gasto efectivo más gastos de depreciación del equipode capital (aplicando la normativa contable y fiscal correspondiente).^ ●^ Coste económico:^ Coste para la empresa de utilizar los recursos económicos en laproducción, incluyendo el coste de oportunidad.Coste de Oportunidad^ ●^ Coste de oportunidad:^ Coste correspondiente a las oportunidades no aprovechadascuando los recursos de la empresa no se dedican para el fin en el que tienen másvalor (su mejor uso alternativo).^ ^ Coste de oportunidad del trabajo (L): el salario (w)^ ^ Coste de oportunidad del capital (K): coste de uso (r) (depreciación y costefinanciero de oportunidad, es decir, el alquiler del capital)

LA MEDICIÓN DE LOS COSTES1.2Costes irrecuperables ● Coste irrecuperable :^ (“coste hundido”) Gasto que ya ha sido realizado y que nopuede ser recuperado.Por ejemplo, considérese la compra de un equipo especializado para una planta deproducción que solo puede usarse con el fin para el que originalmente fue diseñado y nopuede adaptarse para usos alternativos.Este gasto es un coste hundido; es decir, es un coste que no puede recuperarse.

Dado que no tiene un uso alternativo, su coste de oportunidad es cero

. Por tanto , no debería ser incluido como parte de los costes económicos de la empresa . La decisión de

MICROECONOMÍA^ TADE comprar ese equipo pudo haber sido buena o mala. Da lo mismo, es agua pasada y nodebe influir en las decisiones actuales (aunque forma parte de los costes contables).^ Ejemplo:^ Una empresa paga 500.000€ por una opción de compra de un edificio en la ciudad por5.000.000€. Su gasto total será de 5.500.000€ si acaba comprándolo. Posteriormente, laempresa encuentra otro edificio por 5.250.000€.¿Qué edificio comprará, finalmente, la empresa?¡El primer edificio! La decisión ahora es:(a) Gastar 5.000.000€(b) Gastar 5.250.000€

Universitat de València

LA MEDICIÓN DE LOS COSTES1.2 Es importante entender las características de los costes de producción y ser capaz deidentificar qué costes son fijos, cuáles son variables y cuáles irrecuperables.Por ejemplo, en la^ industria de los ordenadores personales

la mayoría de los^ costes son variables ; en la^ industria del software

la mayoría son^ costes irrecuperables

; y en el negocio de las^ pizzas^ la mayoría son

costes fijos.

-^ Dado que los ordenadores son muy similares entre sí y la competencia es intensa,los beneficios dependen de la capacidad de mantener bajos los costes; en particular,^ los costes variables de los componentes y los laborales,

que son los más importantes de este sector.• El mayor coste de una empresa de software es el de

desarrollo de una nueva aplicación; es decir, un coste irrecuperable

. Una vez desarrollada, tratará de rentabilizar su inversión vendiendo el mayor número posible de copias del programa.• Para una pizzería los costes irrecuperables son bajos porque el equipo puede serrevendido si la empresa cierra. Los costes variables también son bajos; consistenbásicamente en ingredientes para las pizzas y los dos o tres trabajadores queproducen y sirven (in situ o a domicilio) las pizzas.

La mayor parte del coste es fijo: el

Universitat de València

Prof. Carlos Peraita^19

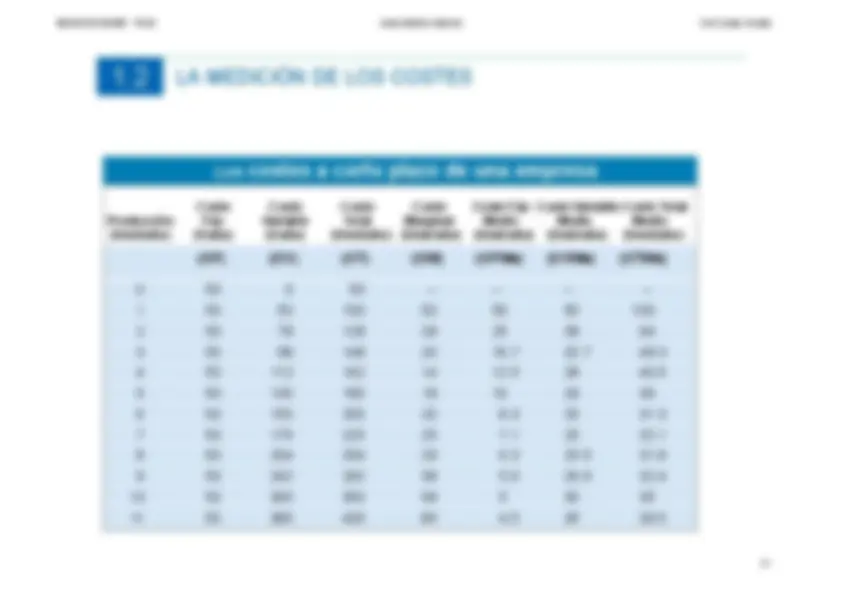

LA MEDICIÓN DE LOS COSTES1.2Coste marginal y coste medio ● Coste marginal (CM):^ Aumento del coste total que resulta del aumentode la producción en una unidad adicional.Dado que los costes fijos no cambian con el nivel de producción, el coste marginal esigual al aumento del coste variable resultado de aumentar la producción en una unidadadicional. Por tanto, podemos describir los costes marginales de la siguiente manera:

CVCT CM ^ QQ ●^ Coste total medio (CMe):^ Coste total dividido por el nivel de producción. Definido como:^ ●^ Coste fijo medio (CFMe):^ Coste fijo dividido por el nivel de producción.^ ●^ Coste variable medio (CVMe):

CVCFCT^ CVMeCFMeCMe QQQ Coste variable dividido por el nivel de producción. MICROECONOMÍA^ TADE

Universitat de València