ÁREA%DE%CONTABILIDAD%%

U.C.L.M.% TEMA 1.LA INFORMACIÓN CONTABLE

TEMA 1. LA INFORMACIÓN

CONTABLE

CONTABILIDAD GENERAL

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Dispositivas tema 1 de contabilidad general

Tipo: Resúmenes

1 / 23

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

U.C.L.M.

U.C.L.M.

U.C.L.M.

Análisis de

amenazas y

oportunidades

Sistema de

información

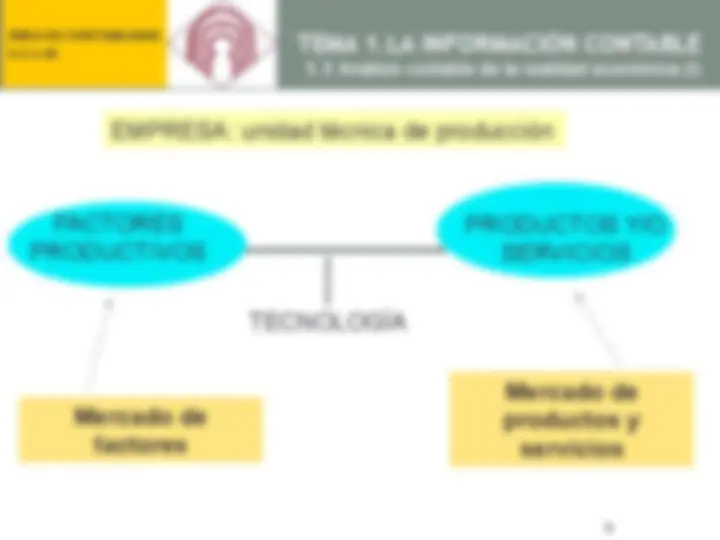

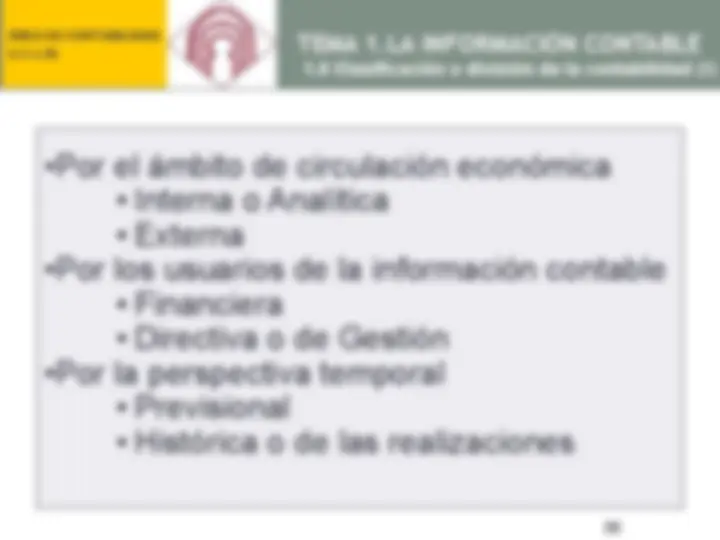

1.1 Análisis contable de la realidad económica( II)

U.C.L.M.

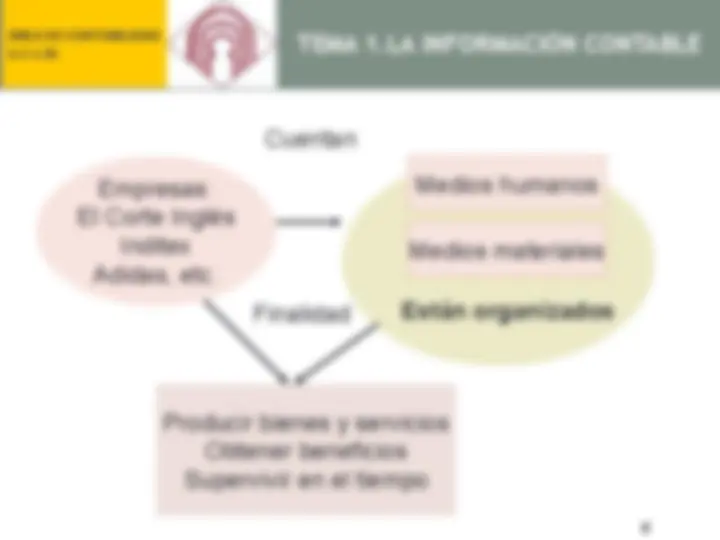

Empresas:

El Corte Inglés

Inditex

Adidas, etc.

Medios humanos

Medios materiales

Cuentan

Están organizados

Producir bienes y servicios

Obtener beneficios

Supervivir en el tiempo

Finalidad

U.C.L.M.

SISTEMA DE INFORMACIÓN

Proporcionar informes útiles para que los usuarios de la misma puedan

tomar decisiones en condiciones adecuadas

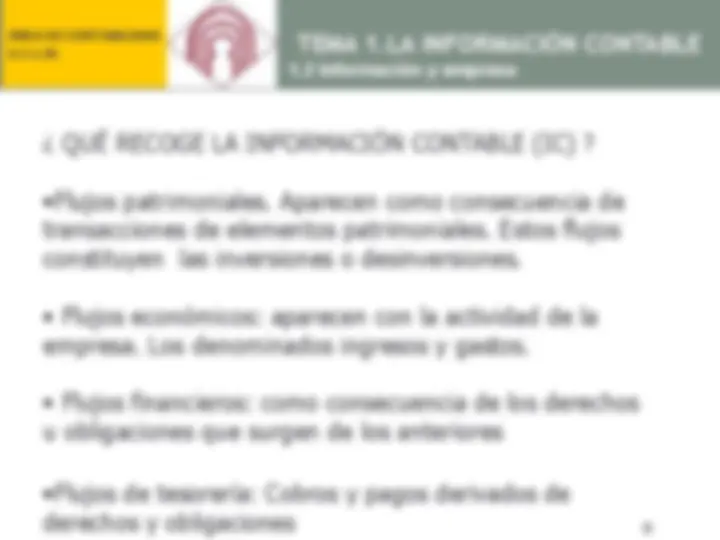

Realidad económica:

Hechos contables

A partir de la

SISTEMA CONTABLE

Documentos contables Usuarios internos y externos

Captar los hechos contables

Elaborar información

U.C.L.M.

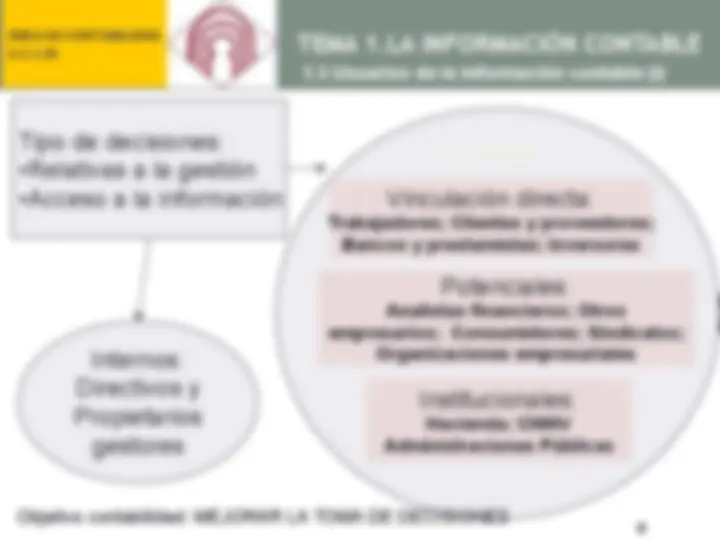

1.5 Usuarios de la información contable (I)

Internos:

Directivos y

Propietarios

gestores

Vinculación directa:

Trabajadores; Clientes y proveedores;

Bancos y prestamistas; Inversores

Externos

Tipo de decisiones:

Potenciales:

Analistas financieros; Otros

empresarios; Consumidores; Sindicatos;

Organizaciones empresariales

Institucionales:

Hacienda; CNMV

Administraciones Públicas

Objetivo contabilidad: MEJORAR LA TOMA DE DECISIONES

U.C.L.M.

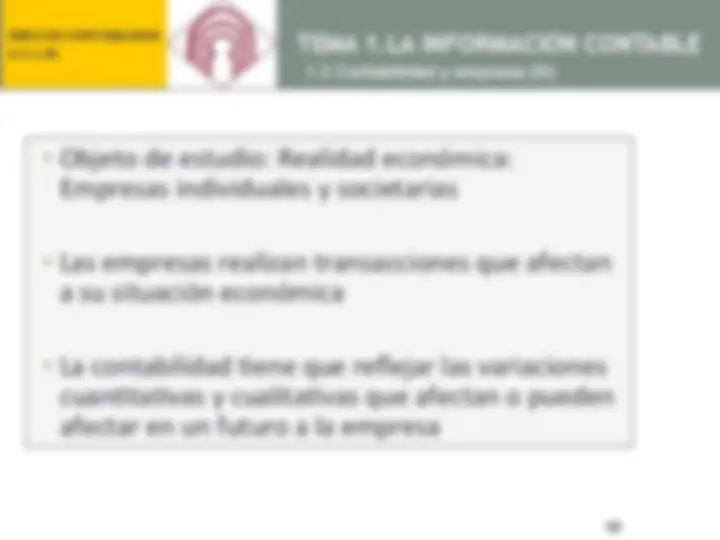

Empresas individuales y societarias

a su situación económica

cuan=ta=vas y cualita=vas que afectan o pueden

afectar en un futuro a la empresa

1.3 Contabilidad y empresa (III)

U.C.L.M.

memoria). Registro sistema=zado

Necesidad de control è Rendición de cuentas

unos fines

resultados (obje=vo empresa)

1.4 Significado de la contabilidad (I)

U.C.L.M.

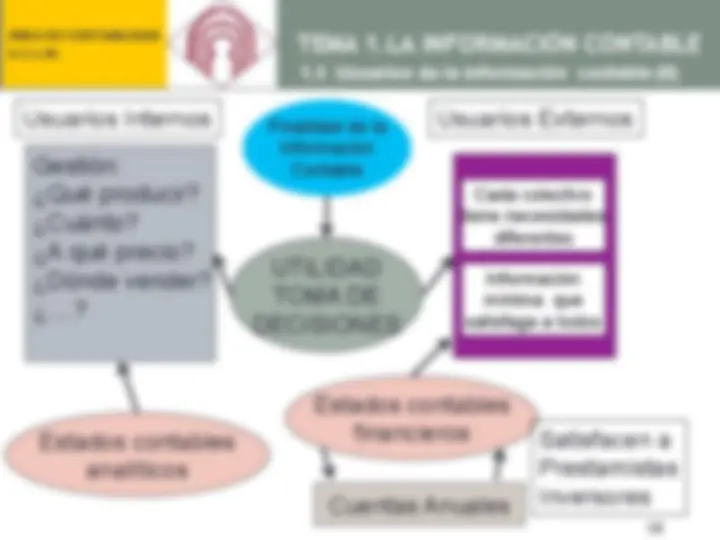

Gestión:

¿Qué producir?

¿Cuánto?

¿A qué precio?

¿Dónde vender?

Cada colectivo

tiene necesidades

diferentes

Información

mínima que

satisfaga a todos

Usuarios Internos Usuarios Externos

Estados contables

financieros Satisfacen a

Prestamistas

Inversores Cuentas Anuales

Finalidad de la

Información

Contable

Estados contables

analíticos

1.5 Usuarios de la información contable (II)

U.C.L.M.

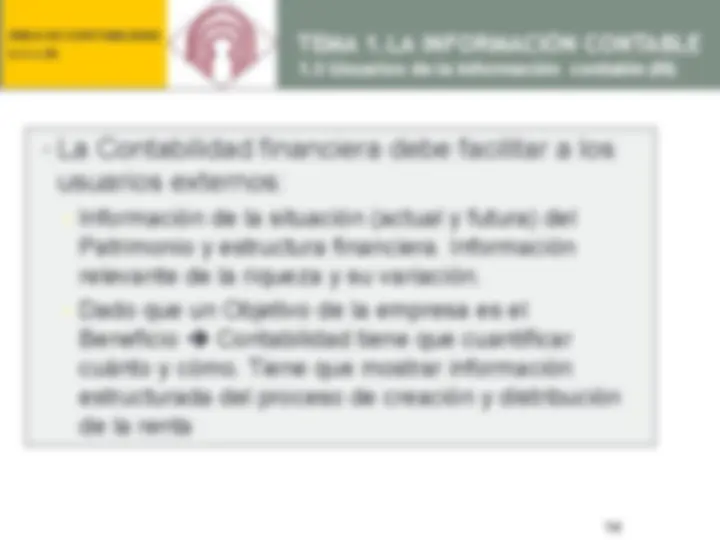

usuarios externos:

Patrimonio y estructura financiera. Información

relevante de la riqueza y su variación.

Beneficio è Contabilidad tiene que cuantificar

cuánto y cómo. Tiene que mostrar información

estructurada del proceso de creación y distribución

de la renta

1.5 Usuarios de la información contable (III)

U.C.L.M.

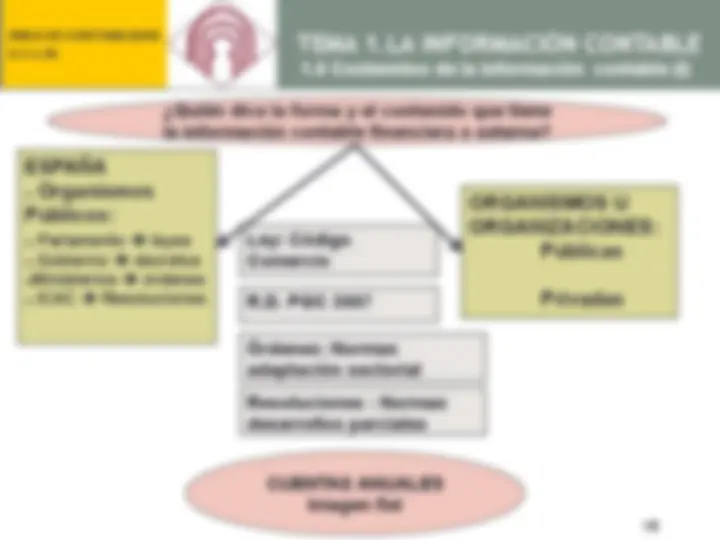

Requisitos

Características

magnitudes económicas

recurrente (12 meses

consecutivos)

presentación y contenido

estabilidad económica

1.6 Contenidos de la información contable ( II).

U.C.L.M.

La Información contable tiene que recoger todo lo que

afecta o pueda afectar al Patrimonio, situación financiera

y resultados.

Usuarios externos

La propia empresa

Elabora la Información

Contable

Toman decisiones s/

empresa

en base a I.C.:

Cuentas anuales

Confiar en I.C. elaborada

Por la empresa:

Auditoría externa

Cuentas anuales

La empresa elabora La empresa comunica:

registro y publicidad

Interpreta, Identifica,

Valora y Registra

Transacciones económicas

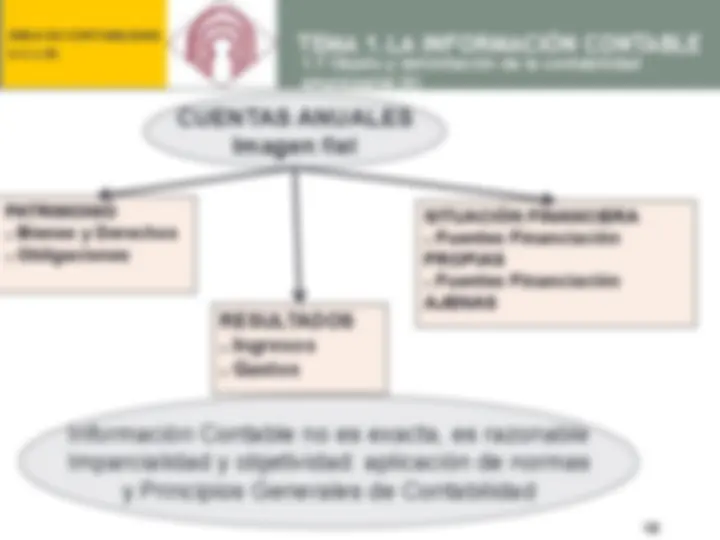

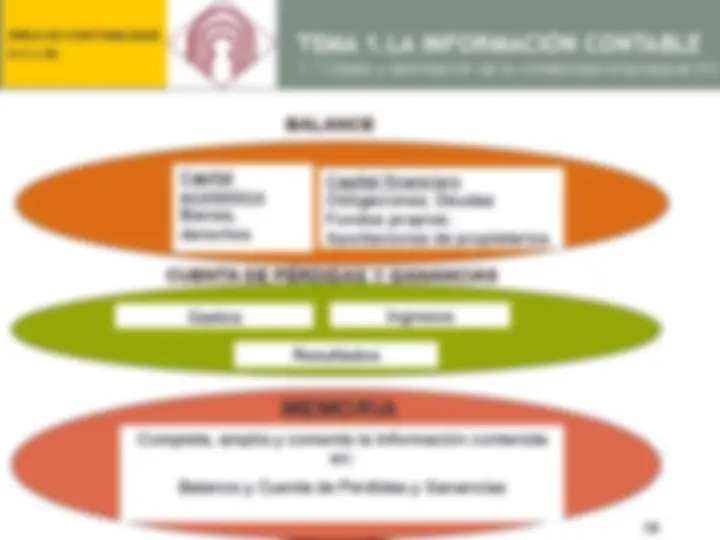

1 .7 Objeto y delimitación de la contabilidad

empresarial (I)

U.C.L.M.

Capital financiero

Obligaciones. Deudas

Fondos propios:

Aportaciones de propietarios

BALANCE

Capital

económico

Bienes,

derechos

CUENTA DE PÉRDIDAS Y GANANCIAS

Gastos Ingresos

Resultados

Completa, amplía y comenta la Información contenida

en:

Balance y Cuenta de Pérdidas y Ganancias

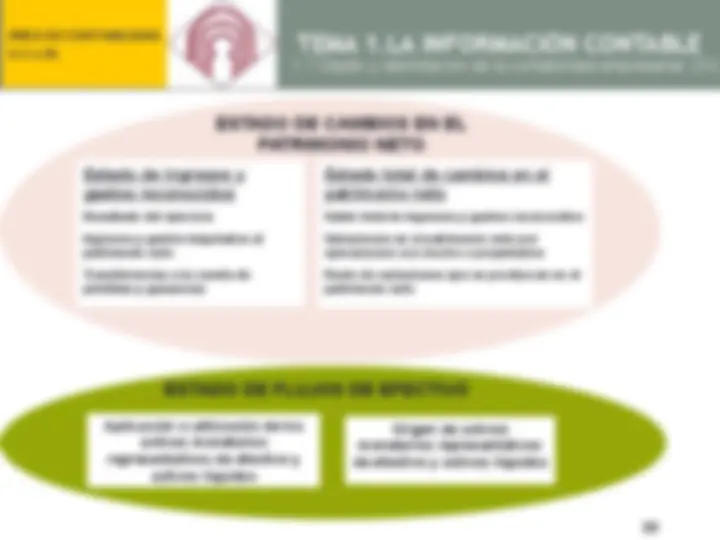

1.7 Objeto y delimitación de la contabilidad empresarial (III)

U.C.L.M.

Estado total de cambios en el

patrimonio neto

Saldo total de ingresos y gastos reconocidos

Variaciones en el patrimonio neto por

operaciones con socios o propietarios

Resto de variaciones que se produzcan en el

patrimonio neto

ESTADO DE CAMBIOS EN EL

PATRIMONIO NETO

Estado de Ingresos y

gastos reconocidos

Resultado del ejercicio

Ingresos y gastos imputados al

patrimonio neto

Transferencias a la cuenta de

pérdidas y ganancias

ESTADO DE FLUJOS DE EFECTIVO

Aplicación o utilización de los

activos monetarios

representativos de efectivo y

activos líquidos

Origen de activos

monetarios representativos

de efectivo y activos líquidos

1.7 Objeto y delimitación de la contabilidad empresarial (IV)