ECONOMETRIA DE L’EMPRESA

Grau ADE

MODELO DE REGRESIÓN

LINEAL MÚLTIPLE

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Dones treball i societat, Profesor: . ., Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 45

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

ECONOMETRIA DE L’EMPRESA

Grau ADE

ECONOMETRIA DE L’EMPRESA

Grau ADE

Un ejemplo sencillo permitirá fijar todos estos conceptos y términos. Consideremos para ello un

modelo de demanda agregada

de bienes no duraderos mediante el

que postulamos que el

gasto en un determinado tipo de bien (C)

es^ función

de su

precio

(P), de los ingresos de los consumidores (I

) y del gasto efectuado en el periodo

precedente

(C

).^ t- Para

incorporar

la^

influencia

de otros

factores

distintos

de

los

mencionados incorporamos un

término aleatorio (u).

Adelantemos, en la línea

del afán

simplificador de nuestro modelo, que

el peso de cada variable se recog

e en un coeficiente

distinto (a, b, c y d)

y que la suma de los

efectos es lineal

: t t t t t^

u Cd Ic Pb a C^

siendo t = 1,2, …, T

Para este periodo de tiempo los

coeficientes en la ecuación de regresión son constantes

y

representan los

efectos promedio que las variaciones de cada variable ejercen sobre la

endógena.

el valor del

coeficiente b

, por ejemplo, señala que

un aumento de una unidad

en el

precio del bien

supone un

aumento de b unidades en el gasto agregado

.

ECONOMETRIA DE L’EMPRESA

Grau ADE

ECONOMETRIA DE L’EMPRESA

Grau ADE

ECONOMETRIA DE L’EMPRESA

Grau ADE

El modelo anteriormente enunciado queda definitivamente completo con el agregado

aditivo

del término de perturbación, o de error, aleatorio.

i KiK i i

i^

u X X X Y^

(^33) (^22) 1

β β β β^

i = 1, 2, …, N

En consecuencia, la

variable endógena es una variable aleatoria

puesto que su

variación

viene

determinada

, entre otros, por una

variable aleatoria representada en el

término de

perturbación

.

Nótese además que, en la

formulación de este modelo

elemental, la

intervención del

término de error es aditiva

y que las

variables explicativas

y sus

coeficientes

forman una

combinación lineal

.

ECONOMETRIA DE L’EMPRESA

Grau ADE

X X X Y^

=^

· ... · ·^

(^33) (^22) 1

β β ββ

∑=

=+

+=

K k

ii kk ii i i^

u X u X X Y 1

,

(^33) (^22) 1

·

· ·

β

β ββ

ECONOMETRIA DE L’EMPRESA

Grau ADE

El sistema de ecuaciones resultante de considerar conjuntamente todas estas ecuaciones es de la forma

1 1

(^212) 1 1

2 2

(^222) 1 2

u X

X Y^

…^

ii i

i^

u X X Y^

(^33) (^22) 1

… n n n

n^

, (^33) , 2 2 1

que admite una representación más cómoda utilizando para ello la notación matricial. En efecto, definamos de inmediato los siguientes vectores y matrices,

Y Y = nxYi Y^ n Y

) (^1) (

i K Kx

(^1) (

Kn kn n

Ki ki i

K k

K k

nxK

(^22)

2 2 22

1 1 21 )(

i n nx

(^1) (

1,^

2,^

k,

1,^

2,^

k,

1,N^

2,N^

k,N^

ECONOMETRIA DE L’EMPRESA

Grau ADE

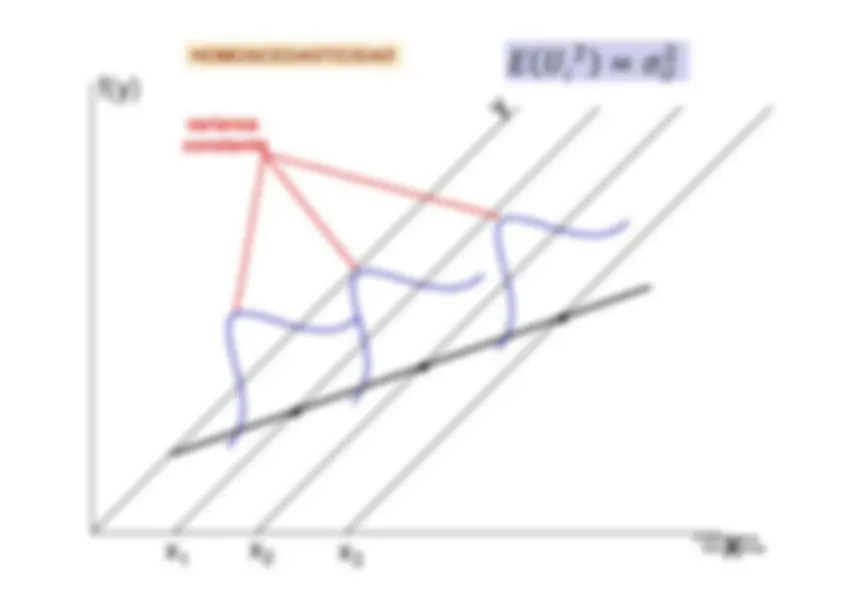

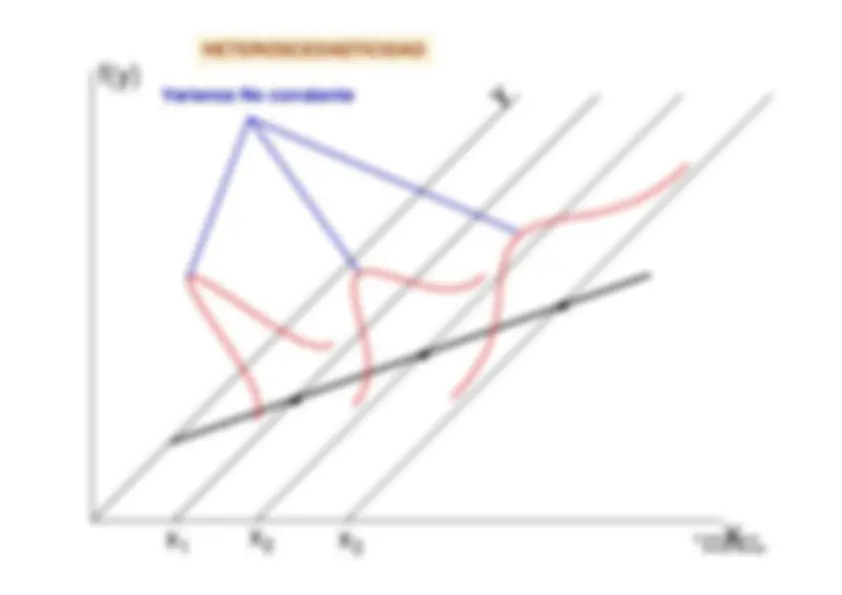

Hipótesis Primera (H1): Existe una relación lineal estocástica

entre la variable endógena Y y las variables

predeterminadas incluidas en la matriz X y un término de perturbación aleatoria u. El^ peso de cada una de estas variables

predetermin

adas en la explicación de la

variabilidad de la variable endógena viene

recogido por los parámetros poblacionales

que^

componen el vector de coeficientes fijos

β. La relación se representa form

almente

mediante cualquiera de las expresiones siguientes:

∑=

K k

ii kk ii i

i^

u X u X X Y 1

,

(^33) (^22) 1

β

β β β^

con i = 1, 2, ..., n

ó

XY +=^ β Este supuesto descarta las relaciones exactas entre variables económicas

aspecto

que, debido a la propia naturaleza de las variables económicas y de los fenómenos que se trata de aprehender, es difícil de sostener en una relación empírica.

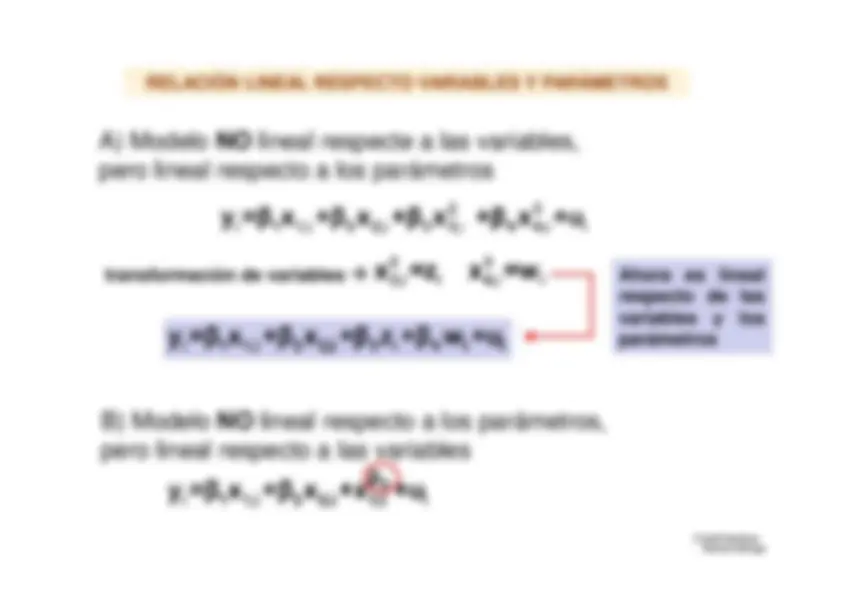

EJEMPLOS DE FORMES FUNCIONALES QUE PUEDEN LINEALIZARSE

(^ )

(^

)

2,i

i^ 1

2 2,i

i

2

2

i

i^ 1

2

i^

2

2 2

2,i^

2,i^ i

2,i i

i^

1

2

2,i^

i^

2

2 2,i

FORMA FUNCIONAL

EXPRESSIÓ

PENDENT

ELASTICIT

AT x

lineal

y =β

+β

x^

+u^

β^

β^

y

1

1

1

recíproca

y =β

+β

+u^

- β^ - β

x^

x^

y

X y

logarítmica

log y

=β

+β

log x

+u

β^

β x

logarít

14243

1444

424444

3

14 4244

3

144

244

3

(^ )

(^

)

i^ ( )

1

2 2,i

i

2 i^

2 2,i

i^ 1

2

2,i^

i^

2

2 2,i^

i

i

i^

1 2

i^

2

2 2

2,i^

2,i

2,i

mica-lineal

log y

=β

+β

x^

+u^

β^ y

β^ x 1

1

lineal-logarítmica

y =β

+β

log x

+u^

β^

β x^

y

y

1

1

logarítmica-inversa

log y

=β

- β^

+u^

β^

β

x^

x

x

© Jordi Arcarons

Samuel Calonge