¡Descarga teoria de carteras y más Apuntes en PDF de Administración de Empresas solo en Docsity!

TT^

TEORÍA DETEORÍA DE

TemaTema 4

4-- TEORÍA DE

TEORÍA DECARTERASCARTERASCARTERASCARTERAS

Material realizado por J. David Moreno y María Gutiérrez

Universidad Carlos III de MadridAsignatura: Economía FinancieraAsignatura: Economía Financiera

Advertencia^ E t

t^

i l^

t^

b j

l^

Li^

i^

C^

ti

Este material esta bajo la

Li

cencia Creative

Commons BY-NC-SA. Por tanto, el material puede ser utilizado siempre que se citeesta fuente como fuente originalesta fuente como fuente original.

2

TemaTema 4

4-- INVERSIÓN EN ACTIVOS FINANCIEROS

INVERSIÓN EN ACTIVOS FINANCIEROS

- - Objetivos del temaObjetivos del tema^ Estudiar el conjunto de posibilidades de inversión para el casode 2 activos y diferentes valores del coeficiente de correlación.^ Estudiar el modelo media-varianza que constituye un modeloclásico en la gestión de activos.^ Aprender qué es una cartera eficiente y la frontera eficiente^ Conocer qué cartera eficiente elegirá un inversor si existe laConocer qué cartera eficiente elegirá un inversor si existe laposibilidad también de invertir en un activo libre de riesgo.^ Analizar como cambian los resultados si el tipo de interés alAnalizar como cambian los resultados si el tipo de interés alque se puede endeudar un inversor es superior al tipo deinterés libre de riesgo.

4

1- ANÁLISIS DEL EFECTO DIVERSIFICACIÓN^ Suponer que tenemos dos activos con riesgo(1 y 2)(1 y 2)^ La rentabilidad esperada y varianza de unacartera formada por ambos activos se puedecartera formada por ambos activos se puededefinir

] [) (^1) ( ] [ ] [ ] [ ]

[^

2 1 1 1 2 2 1 1 RE w

RE w RE w RE w RE p^

(^2) , (^12) 1 (^2222) (^2211) (^2) tambiéno

^

ww w wp

5 (^2) / (^12) (^12) , 1 (^21) (^2222) (^2211) (^21) (^2) , (^12) 1 (^2222) (^2211)

^

ww w w

ww w w p^

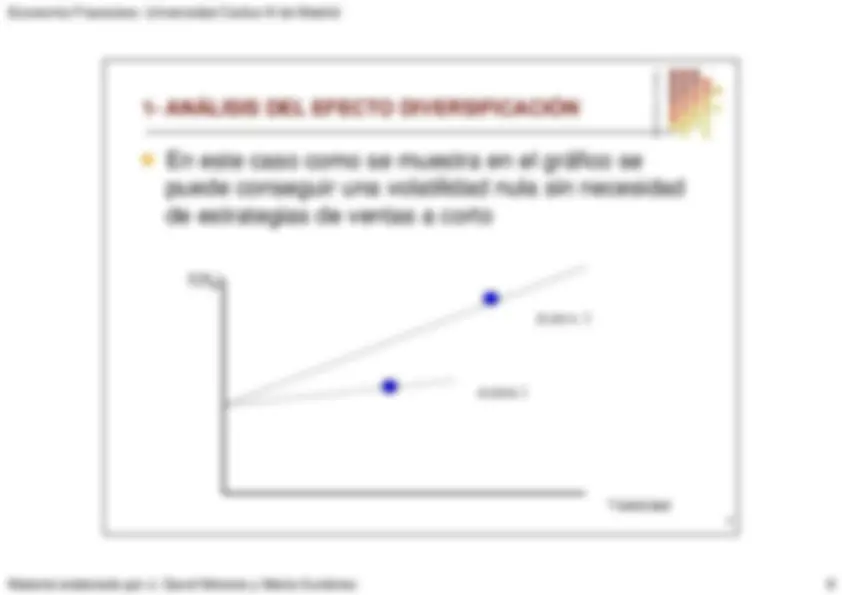

1- ANÁLISIS DEL EFECTO DIVERSIFICACIÓN^ En este caso no existe diversificación

E[R^ ]p^

Activo 1

Activo 2

Se puedeconseguir unacartera de riesgonulo, solo si sepuede hacerventas en corto

Volatilidad

7

1- ANÁLISIS DEL EFECTO DIVERSIFICACIÓN^ CASO 2: COEFICIENTE CORRELACIÓN = -1^

En este caso los activos están negativamente En

este caso los activos están negativamentecorrelados de una forma perfecta. ^ Basándonos en

ab

b

a

b

a^

(^

2 2 2

^ Podemos escribir la volatilidad de la cartera

ab

b

a

b

a^

(^

como:

2 1 (^11) (^2) / (^12) (^12) (^11) 1 (^222) 1 (^2211)

) (^1) (

] ) (^1) ( 2 ) (^1) ( [

^

w

w

w w

w

w^

^

2 1 (^11) (^21) (^2) , 1 1 1 2 1 (^11)

) (^1) (

] ) (^1) ( 2 ) (^1) ( [

^

w w w w w w

p^

8

1- ANÁLISIS DEL EFECTO DIVERSIFICACIÓN^ CASO 3: COEFICIENTE CORRELACIÓNENTRE -1 y +1ENTRE -1 y +

^ Dependiendo del valor del coeficiente de correlaciónla curvatura de la hipérbola será diferente. Menorriesgo cuanto menor correlación entre los activos. E[Rp

]^

A^ i^

1 Activo 1

Volatilidad

Activo 2

10

Volatilidad

1- ANÁLISIS DEL EFECTO DIVERSIFICACIÓN

En esta gráfica

podemos

Rentab Desviación esperada típica (%)

g resumir el conjunto deoportunidades deinversión dependiendo delcoeficiente de correlaciónpara 2 activos

Activo Af^

l^ i^

1

coef.correlacion= -

para^ 2 activos. SI NO SE PERMITENVENTAS EN CORTO

coef.correlacion=1coef.correlacion=0. Activo B

Riesgo Rentabilidadesperada (%)

11

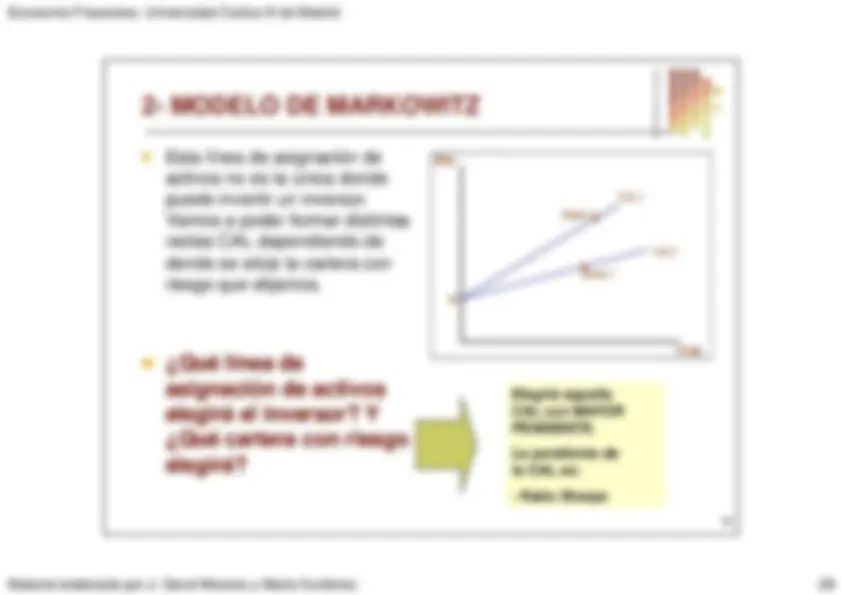

2- MODELO DE MARKOWITZ^ Estos sondiversos

PORTFOLIO 1 10%

ejemplos de loque podríanconstituir una

20%^

national equityinternational equitybonds

cartera:

60%

10%

bonds tbills

PORTFOLIO 2

40%

25% 5%

national equityinternational equitybonds

13

30%

tbills

2- MODELO DE MARKOWITZ^ El Modelo Media-Varianza es denominado así,porque la elección de los activos para configuraruna cartera se hace únicamente en función de:una cartera se hace únicamente en función de:^

Momento de primer orden, esto es, la rentabilidadesperada (media)Momento de segundo orden la varianza Momento

de segundo orden, la varianza.

^ Este modelo es además un modelo estático (solamente sefij

l^ ó i

i d )

id^

t^

t

fija en el próximo periodo) y no considera otros momentoscomo la asimetría, o incluso la liquidez de los activos. A pesar de estas limitaciones, este modelo ha sido uno delos pilares fundamentales de las finanzas y de la teoría delos pilares fundamentales de las finanzas y de la teoría decarteras. Su conclusión fundamental se resume de forma prácticaen que: “

no deben ponerse todos los huevos en la misma ”

14

p

cesta

2- MODELO DE MARKOWITZ

En el modelo de Markowitzvamos a utilizar los siguienteáfi

t^ l

Rentabilidadrentabilidad^ return

gráficos para representar lasposibles carteras y laspreferencias de losinversores

A^

B

inversores

. ^ En el gráfico 1, prefieren AE

l^

áfi^

2

fi^

B

riesgo^ Riesgorisk

^ E

n el gráfico 2, prefieren B

risk

B

RentabilidadesperadaE[R rentabilidad]B^

A

E[Ra^ ]

16

riesgo^ Riesgo

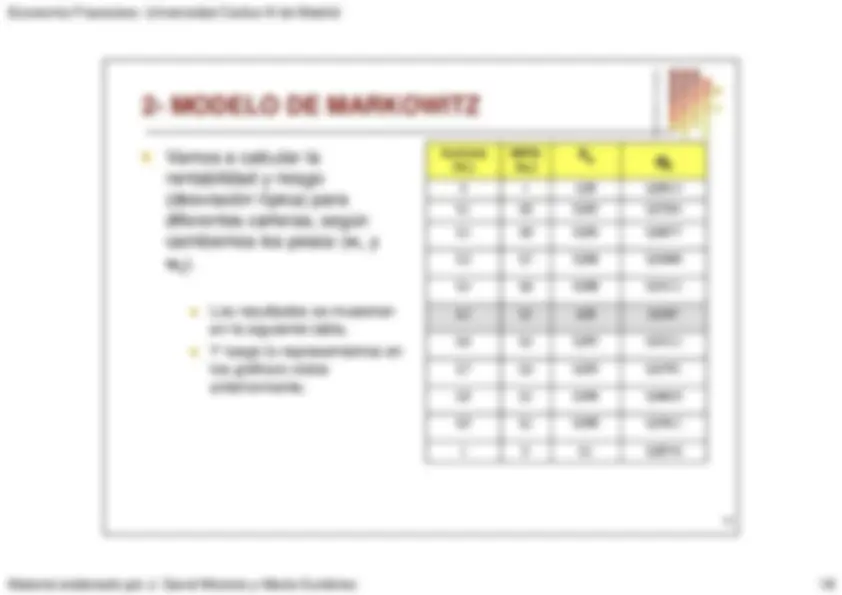

2- MODELO DE MARKOWITZ^ A continuación vamos a utilizar el siguiente ejemplo para iranalizando todos los elementos de la teoría de carteras y delmodelo media-varianza.^ Ejemplo:Ejemplo:

Suponer que tenemos una cartera equiponderada formada j^ p j^ p^

p^

q^

q^ p

por las acciones de las empresas ACCIONA y BBVA. Los datosobtenidos en el último año se muestran en la Tabla. Calculerentabilidad y riesgo de la cartera.

Activo

R^ i^

Varianza

Covarianza

ACCIONA

10%^

-0.

BBVA

8%^

17

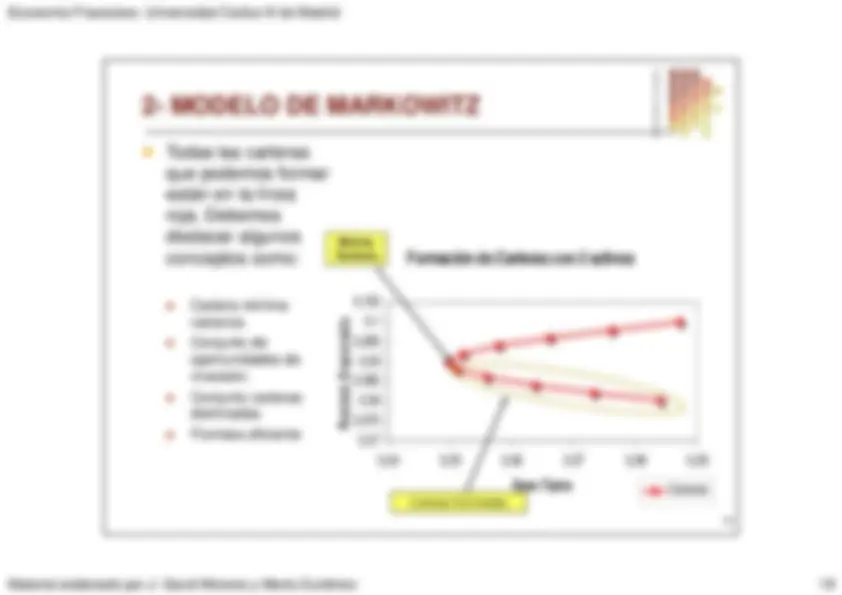

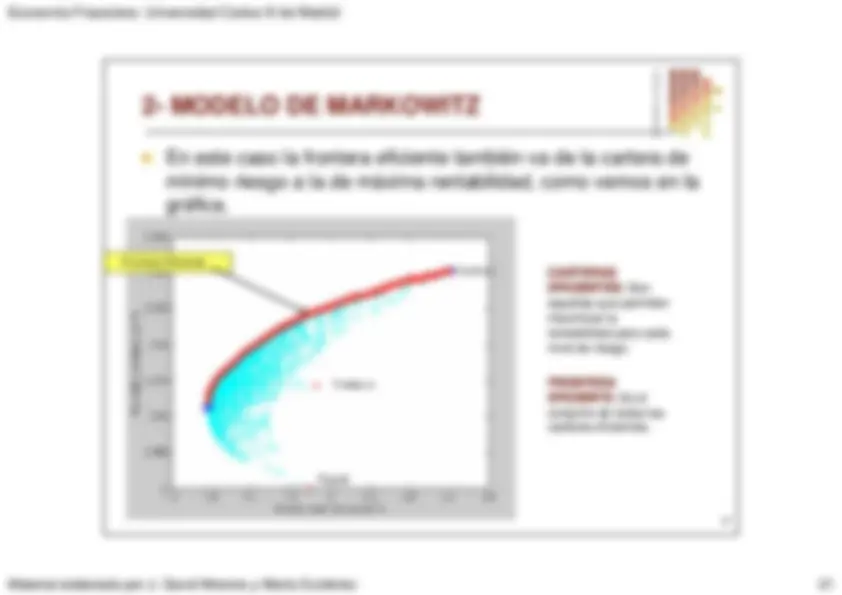

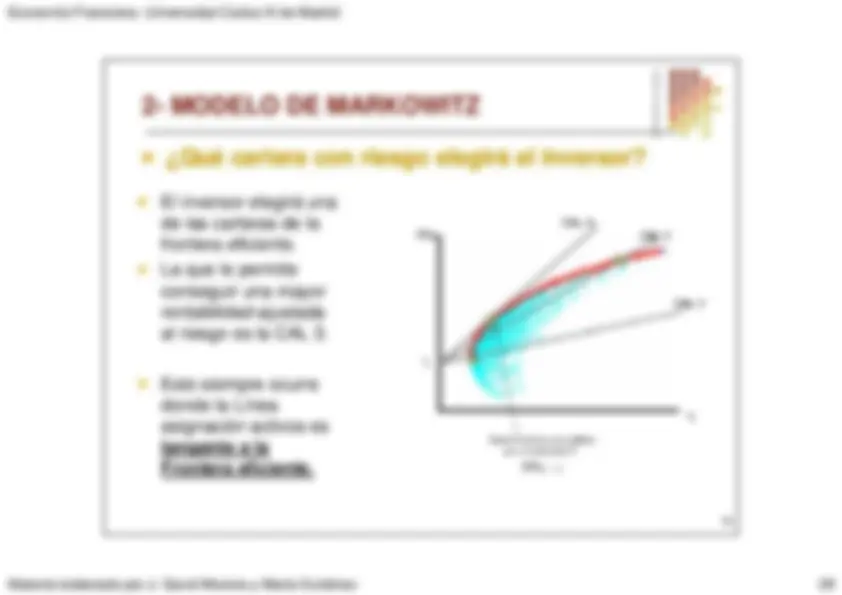

2- MODELO DE MARKOWITZ^ Todas las carterasque podemos formarestán en la línea

Formación de Carteras con 2 activos

están en la línearoja. Debemosdestacar algunosconceptos como:

MínimaVarianza

Formación de Carteras con 2 activos 0,105 a^ 0,1 d

conceptos

como: ^ Cartera mínimavarianza

0,0950,090,085 b. E s p e r a d a 0 08

^ Conjunto deoportunidades deinversión. ^ Conjunto carteras

0,080,0750,070,

0,^

0,^

0,^

0,^

0,

R e s ta

^ Conjunto

carteras dominadas Frontera eficiente

19

Desv.Típica

Carteras

Carteras Dominadas

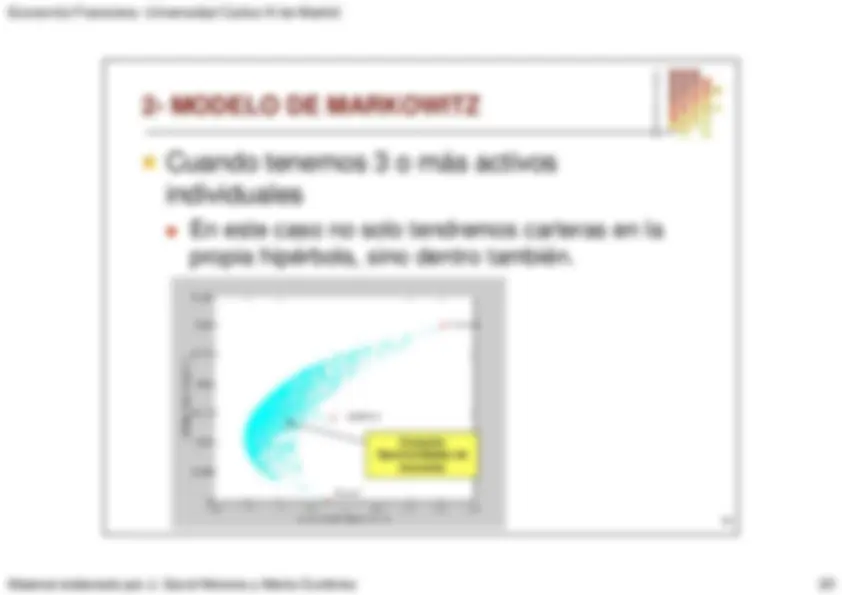

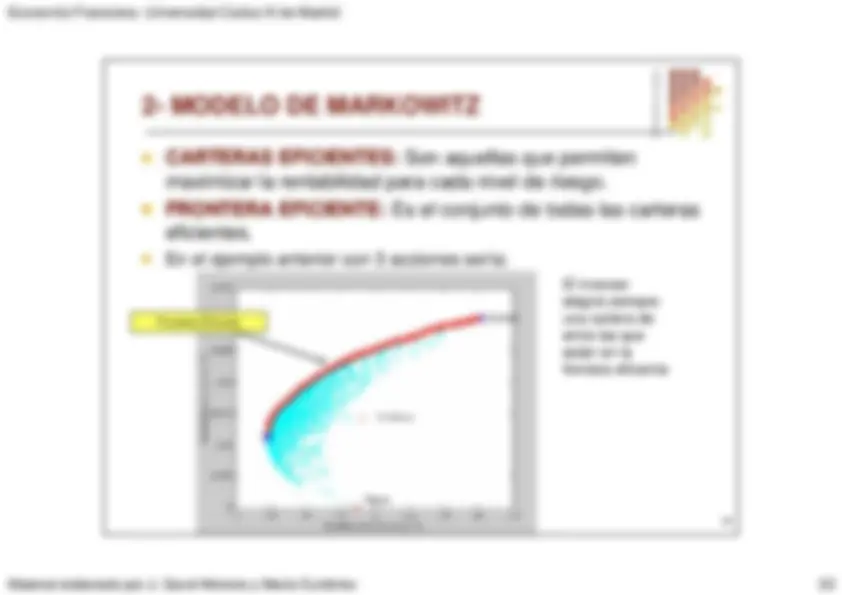

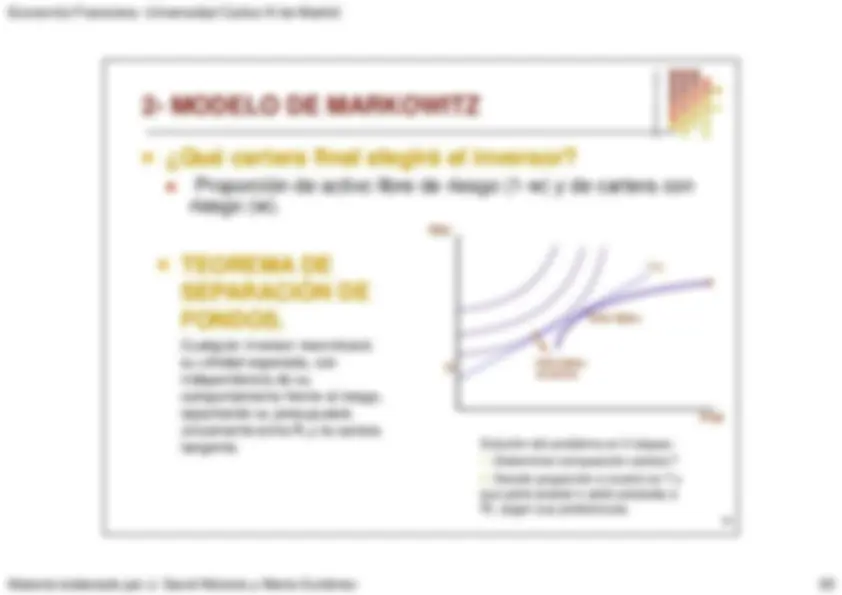

2- MODELO DE MARKOWITZ^ Cuando tenemos 3 o más activosindividualesindividuales^

En este caso no solo tendremos carteras en lapropia hipérbola, sino dentro también.propia hipérbola, sino dentro también.

ConjuntoOportunidades deinversión

20

inversión